电子发烧友App

电子发烧友App

进入FinFet和FDX先进工艺时代,高端工艺难度大,流片费高企,市场竞争激烈,从设计跨到量产,芯片产品要大规模上量,需要高性价比晶元、丰富代工厂人脉和产量基础,不然很容易遭遇各大代工厂产能瓶颈、良率瓶颈、工艺选择瓶颈、成本瓶颈等,难关重重,尽管代工厂支持部门服务大客户热情很高,但一般企业很难突破和高性价比晶元产能。

对于集成电路而言,有量产才有一切,仅仅停留在技术层面的产品是无用的。因此芯片设计企业要积极寻求良好且稳定的量产资源和渠道,从而更高效地实现产品落地。

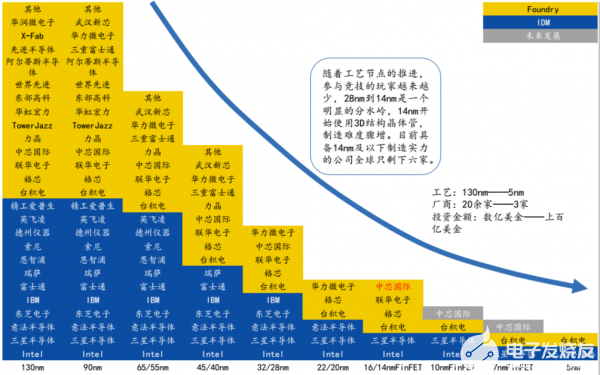

我们从全球晶圆代工行业格局变迁着眼,随着工艺节点的推进,参与竞技的玩家越来越少,28nm到14nm是一个明显的分水岭,14nm开始使用3D结构晶体管,制造难度骤增。目前具备14nm及以下制造实力的公司全球只剩下六家。

所以对芯片设计商来说,拥有以六大顶尖代工厂为核心的Foundry渠道一定程度上就占据了高地。但这对一般企业而言很难获得晶圆代工资源上的竞争优势。因此通过领先的IP提供商和定制服务商的晶圆厂渠道获取量产优势,将成为一般企业制胜法宝。

据了解,芯动科技(INNOSILICON)是目前国内唯一获得全球六大顶尖晶圆厂(台积电、三星、革新、中芯国际、联华电子、富士通)签约支持的技术合作伙伴,可提供从0.18um到5nm各工艺节点的全套高速混合电路IP和芯片定制解决方案。

知己知彼,百战不殆。了解全球晶圆代工的发展格局与现状也是芯片设计企业的一节必修课。

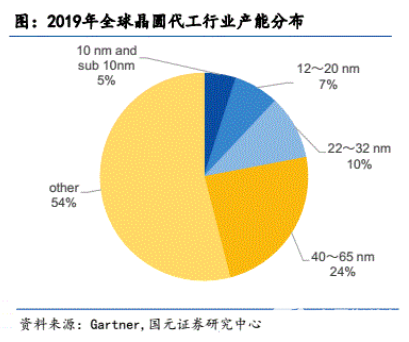

先进工艺(小于等于28nm)产能占比全球总产能的22%。其中10nm以下节点的工艺制程占比5%,2019年占全球产能的5%;12~20nm在2019年占全球产能的7%。而先进技术产能完全由头部企业(三星,SK海力士,英特尔和台积电)拥有和控制。从先进工艺分布地域上看,在28nm~65nm技术领域中,中国台湾的产能份额占比最大。

从全球营收份额的变迁来看,台积电凭借自己的竞争优势和盈利能力从2003年开始一直稳居第一,在2003年、2009年、2020年一季度都占据全球一半以上的市场份额;而联电排名逐渐下滑,营收份额从第二降到第四,在于台积电的竞争者,联电从2003年占台积电的1/2到2009年占台积电1/3,再到2020年一季度仅仅占台积电的1/8,宣告了其不敌台积电,逐渐被台积电远远超越。

中芯国际作为大陆地区的头部企业,在2003年时排名全球第四,2003年时中芯国际的营收份额占全球前十晶圆代工企业总量的3.4%,2009年时占比达到6.4%,最新一季度则是4.5%,总体趋势稳中有升。

fqj

工商网监

工商网监

评论