AI与消费电子双轮驱动!晶圆代工双雄Q3净利大增四成,Q4业绩稳了

AI与消费电子双轮驱动!晶圆代工双雄Q3净利大增四成,Q4业绩稳了

(电子发烧友网报道 文/ 章鹰)2025年,人工智能(AI)、汽车以及消费电子领域对先进芯片的需求不断增长,正是这一趋势推动了晶圆代工市场的持续发展。TrendForce 最新调查显示,下半年因美国半导体关税尚未实施,以及 IC 厂库存水位偏低、智慧手机进入销售旺季,加上 AI 需求持续强等因素,晶圆代工厂产能利用率并未如预期下修,晶圆厂第三季表现可能更胜预期。

截止11月13日,全球晶圆代工大厂台积电、联电、中芯国际纷纷发布第三季度财报,本文将重点分析晶圆代工企业业绩变化,产能利用率和新增加的出货动能。

截止11月13日,全球晶圆代工大厂台积电、联电、中芯国际纷纷发布第三季度财报,本文将重点分析晶圆代工企业业绩变化,产能利用率和新增加的出货动能。

Q3台积电营收超330亿美元,中芯国际营收超越联电

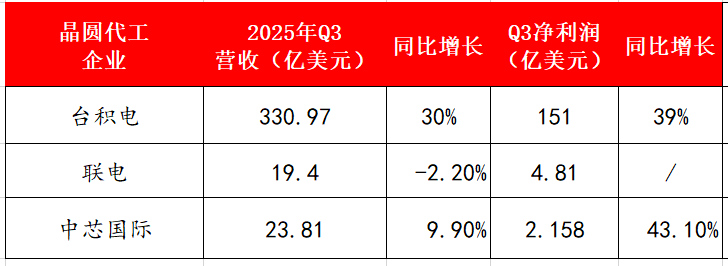

10月16日,台积电公布了2025年第三财季业绩,期内营收和净利润均创历史新高:合并营收9899.2亿元新台币(约合330.97亿美元),同比增加30%;净利润4523亿元新台币(约合151亿美元),同比增长39%。

三家晶圆代工企业Q3业绩汇总表

图:电子发烧友根据公开资料制图

台积电营收连续2个季度超越300亿美元,显示其在晶圆代工领域的龙头地位。中芯国际、联电第三季度营收分别达到23.81亿美元、19.4亿美元。台积电营收遥遥领先,得益于其在先进制程领域的龙头地位。

台积电财报显示,第三季度先进制程(定义为7nm及以下技术)合计占总晶圆营收的74%。台积电第三季度 3 纳米制程出货量占总晶圆收入的 23%;5 纳米制程的出货量占 37%;7 纳米制程的出货量占 14%。按应用平台划分营收结构,高性能运算(HPC)和智能手机分别占净营收的57%和30%。台积电第三季度N3P的产品集中发布,包括苹果、高通第五代骁龙8至尊版、联发科天玑9500等。物联网(IoT)、汽车电子(Automotive)、数字消费电子(DCE)和其他业务各自贡献了5%、5%、1%和2%,与第二季度持平。

在毛利率上,台积电也是大幅度领先联电和中芯国际,财报披露第三季度台积电毛利率为59.5%,较去年同期的57.8%增长1.7个百分点。中芯国际第三季度毛利率为 25.5%,环比大幅提升4.8个百分点;联电2025年第三季毛利率达到29.8%。

在产能利用率上,联电第三季度晶圆出货量约合100万片12英寸当量,产能利用率达到78%。其中,受惠于智慧手机和笔记本电脑销售回温,推动客户补货订单。中芯国际第三季度产能利用率达到95.8%,明显高于第二季度的产能利用率。

资本支出方面,报告期间,台积电资本支出达到97亿美元;今年前9个月,公司资本支出总计293.9亿美元,维持在高位水平,预计全年资本支出达到400亿美元至420亿美元之间,此前预计为380亿美元至420亿美元。

中芯国际公告显示,第三季度公司整体实现营业收入人民币 171.62 亿元(23.81亿美元),同比增长9.9%;Q3归属上市公司净利润达到15.17亿元,同比增长43.1%。分业务来看,来自消费电子需求位列第一,占比达到43.4%,智能手机业务占比达到21.5%,电脑与平板业务需求占比达到15.2%,工业与企业业务占比达到11.9%,互联与可穿戴占比达到8%。

2025年第三季度中芯国际资本支出为23.94亿美元,上一季度资本支出为18.85亿美元。变动主要由2025年第三季研究及开发活动增加所致。

联电2025年第二季资本支出约2.73亿美元,季减38.37%、年减达57.61%。全年资本支出18亿美元、年减达37.93%,为近4年低,其中90%将用于12吋晶圆厂、10%用于8吋晶圆厂。

台积电财报显示,第三季度先进制程(定义为7nm及以下技术)合计占总晶圆营收的74%。台积电第三季度 3 纳米制程出货量占总晶圆收入的 23%;5 纳米制程的出货量占 37%;7 纳米制程的出货量占 14%。按应用平台划分营收结构,高性能运算(HPC)和智能手机分别占净营收的57%和30%。台积电第三季度N3P的产品集中发布,包括苹果、高通第五代骁龙8至尊版、联发科天玑9500等。物联网(IoT)、汽车电子(Automotive)、数字消费电子(DCE)和其他业务各自贡献了5%、5%、1%和2%,与第二季度持平。

在毛利率上,台积电也是大幅度领先联电和中芯国际,财报披露第三季度台积电毛利率为59.5%,较去年同期的57.8%增长1.7个百分点。中芯国际第三季度毛利率为 25.5%,环比大幅提升4.8个百分点;联电2025年第三季毛利率达到29.8%。

在产能利用率上,联电第三季度晶圆出货量约合100万片12英寸当量,产能利用率达到78%。其中,受惠于智慧手机和笔记本电脑销售回温,推动客户补货订单。中芯国际第三季度产能利用率达到95.8%,明显高于第二季度的产能利用率。

资本支出方面,报告期间,台积电资本支出达到97亿美元;今年前9个月,公司资本支出总计293.9亿美元,维持在高位水平,预计全年资本支出达到400亿美元至420亿美元之间,此前预计为380亿美元至420亿美元。

中芯国际公告显示,第三季度公司整体实现营业收入人民币 171.62 亿元(23.81亿美元),同比增长9.9%;Q3归属上市公司净利润达到15.17亿元,同比增长43.1%。分业务来看,来自消费电子需求位列第一,占比达到43.4%,智能手机业务占比达到21.5%,电脑与平板业务需求占比达到15.2%,工业与企业业务占比达到11.9%,互联与可穿戴占比达到8%。

2025年第三季度中芯国际资本支出为23.94亿美元,上一季度资本支出为18.85亿美元。变动主要由2025年第三季研究及开发活动增加所致。

联电2025年第二季资本支出约2.73亿美元,季减38.37%、年减达57.61%。全年资本支出18亿美元、年减达37.93%,为近4年低,其中90%将用于12吋晶圆厂、10%用于8吋晶圆厂。

把握AI时代大势,台积电、联电和中芯国际呈现不同发展路径

台积电的客户结构以北美科技巨头为主,2025年第三季度北美客户贡献了76%的收入,亚太区和中国大陆分别占9%和8%。客户集中度较高,但也意味着台积电能够锁定长期订单和稳定收入来源。台积电先进制程客户包括苹果、英伟达、博通、AMD、联发科等等,其中苹果已经连续10年稳居台积电第一大客户,但近期也有消息称英伟达有望取代苹果,成为台积电最大客户。

随着英伟达、AMD等AI芯片厂商需求激增,公司客户结构正向HPC领域倾斜,第三季度HPC收入占比达57%,智能手机占30%,显示公司成功把握了AI时代的产业趋势。

关于高端芯片2纳米情况:台积电董事长魏哲家表示,2纳米将在这一季进入量产,在AI手机和HPC和AI应用推动下,预估2026年会快速拉升。

10月20日,晶圆代工大厂联电公布了2025年第三季财报,合并营收为新台币591.3亿元,较2025年同期合并营收减少2.2%。2025年第三季毛利率达到29.8%,归属母公司净利为新台币149.8亿元。

联电共同总经理王石表示,随着22/28nm制程业绩持续逐季成长,目前营收占比已达40%,无论是实际金额或占比均创新高。联电的22nm技术平台持续在市场中展现差异化优势,目前22nm营收已占整体销售超过10%。 2025年预计将有超过50项产品设计定案,且预期22nm营收贡献在2026年将持续提升。针对大家关注的联电和英特尔(Intel)在美国厂的晶圆代工合作进度,联电共同总经理王石表示,和英特尔美国厂12nm合作进度良好,皆按照进度推进,初期产品2027年可望设计定案。

而中芯国际第三季度营收来自中国区的占比达到86.2%。中芯国际联席CEO赵海军表示,三季度国内市场持续扩大,中芯国际围绕支援紧急需求,调整产能分配,中国区收入绝对值环比增加11%。

工艺平台方面,中芯国际超低功耗28nm逻辑工艺进入量产阶段;图像传感器CIS和信号处理ISP工艺持续技术迭代,提高感光能力、画面质量和信噪比,同时开发了覆盖更多波段的光学工艺平台;嵌入式存储平台从消费市场,向车规级、工业MCU领域拓展;特色存储NOR、NAND提供更高密度、更小尺寸、更低功耗的高可靠存储平台。此外,中芯国际抓住汽车芯片市场增长机会,推出车规级传感器芯片、BCD、MCU、RF、存储、显示等多个特色工艺,为客户提供系统级解决方案。

展望第四季度,三家看好业绩增长

台积电指出,公司仍认为AI(人工智能)需求保持强劲。台积电预计,第四季度销售额达到322亿美元至334亿美元之间,第四季度毛利率达到59%至61%之间。

对于公司全年业绩表现,台积电也给出了更积极的展望。在电话会上,台积电董事长兼总裁魏哲家表示,公司预计2025年按美元计的收入增速将达到30%区间中段。此前,台积电曾预计2025年按美元计的收入增速将达到约30%。

展望第四季度,中芯国际第四季度营收预期增长为2%,基本符合市场预期。在本地客户不断增长的需求和人工智能相关机会的推动下,看好公司的长期增长。中芯国际联合CEO赵海军在11月14日举行的业绩会上表示,在产业链迭代效应持续的影响下,第四季度淡季不淡,并且据测算,公司全年销售收入预计超过90亿美元,收入规模将踏上新台阶。

展望未來,联电共同总经理王石表示,第4季晶圆出货量将与第3季持平,今年全年出货量将成长11%至13%。联电将持续提供具竞争力的制程技术,以满足市场多元化应用的需求,将在市场全面复苏中受惠,特别是22nm制程平台将成为未来成长的主要动能。

本文由电子发烧友原创,转载请注明以上来源。微信号zy1052625525。需入群交流,请添加微信elecfans999,投稿爆料采访需求,请发邮箱zhangying@huaqiu.com。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

消费电子

+关注

关注

10文章

1258浏览量

74194 -

晶圆代工

+关注

关注

6文章

888浏览量

49857 -

AI

+关注

关注

91文章

42239浏览量

303285

发布评论请先 登录

相关推荐

热点推荐

晶圆双雄Q1营收亮眼! 中芯国际营收超25亿美元,华虹净利润大涨4倍

6.609亿美元(人民币46.25亿元),同比增幅达22.2%。毛利率达13%,同比上升3.8个百分点,主要得益于付运晶圆数量上升及平均销售价格上涨;归母净利润2090万美元,同比大幅增长458.1%,环比增长19.9%。

Intel VS AMD双雄狂飙!2026年Q1业绩炸场,股价飙升赢在哪里?

从4月24日到5月6日,国际AI芯片大厂英特尔、AMD相继发布了第一季度业绩报告。两家公司净利润分别大增

晶圆代工迎集体调价:五大厂拟涨价10%,芯片成本再上行

据供应链消息,中国台湾四大成熟制程晶圆代工厂,包括台湾联电、世界、力积电传出最快4月起调升报价,幅度最高达一

晶圆代工产能爆满!国际大厂4月起调升报价,国内厂商加速扩产

电子发烧友网报道(文/莫婷婷)随着AI需求的爆发式增长以及消费电子市场的温和回暖,存储芯片价格率先企稳回升,打破了长达两年的下行周期。 然而,这一轮涨价潮并未止步于存储领域。继存储

Q4营收创新高!中芯赵海军:存储涨价倒逼行业调整,多元布局承接AI需求

2月11日,中芯国际发布2025年Q4财报,第四季度中芯国际营收达到178.12亿元(24.89亿美元),环比增长4.5%,同比增长11.9%,其中晶圆收入环比增长1.5%,销售片数和

探索LDC3114 - Q1:汽车及消费电子领域的理想电感数字转换器

应用优化的4通道混合电感触摸及电感数字转换器,正逐渐在汽车、消费电子和工业等领域崭露头角。我将结合其技术手册,深入了解LDC3114 - Q1的各项特性、工作模式及应用设计要点。 文件下载: ldc3114-

英特尔CEO陈立武:18A 良率月增 7%-8% 成增长引擎,量产突破赋能 AI 全域扩张

英特尔Q4业绩超预期,但Q1指引疲软导致股价大跌。CEO陈立武坦言,“很失望无法完全满足市场需求”。尽管AI需求强劲,尤其是CPU在AI推理

这家上市企业Q4存储业绩大增,DRAM模组成第二主业

帝科股份2025年业绩预告显示,2025年归属于上市公司股东的净利润预计亏损2亿元至3亿元(上年同期盈利3.6亿元);扣除非经常性损益后的净利润预计盈利1.6亿元至2.4亿元(上年同期

AI需求引爆业绩!台积电Q4净利润大涨35%,先进制程营收占比77%

1月15日,台积电在法说会上宣布最新第四季度业绩。财报显示,2025年四季度台积电营收达到337.3亿美元,同比增长25.5%,税后净利润达到5057.4亿台币(160.4亿美元),同

广立微2025年Q3业绩高增,EDA+硅光双轮驱动国产替代新突破

第三季度交出亮眼成绩单,并持续深化其在成品率提升与硅光等前沿领域的技术布局。 业绩高增长:Q3净利润同比激增321%,研发投入占比超53% 由于高端客户对先进工艺开发和成品率提升需求持续旺盛,广立微在第三季度实现

国产芯片真的 “稳” 了?这家企业的 14nm 制程,已经悄悄渗透到这些行业…

最近扒了扒国产芯片的进展,发现中芯国际(官网链接:https://www.smics.com)的 14nm FinFET 制程已经不是 “实验室技术” 了 —— 从消费电子的中端处理器,到汽车

发表于 11-25 21:03

全年营收剑指90亿美元!中芯国际Q3满产冲刺,净利润大涨43.1%

11月13日,国内最大的晶圆代工企业中芯国际发布Q3业绩报,三季度,中芯国际公司整体实现营业收入人民币 171.62 亿元(23.81亿美元

原厂 FZH1692P/Q 4*40 LCD 显示驱动控制专用电路,最多显示 160段

LCD 显示屏的产品,例如:

更复杂的家电控制面板 (冰箱、高级空调、烤箱等)

工业仪表显示 (更多参数显示)

医疗设备显示

消费电子产品显示 (如带更多图标的设备)

FZH1692P/Q

发表于 11-05 09:40

成都汇阳投资关于AI驱动电子行业迎来新一轮业绩爆发

驱动 HBM、 DDR5 需求增长。 AI 加持下 ,消费电子迎来新的成长机遇 安克创新 、绿联科技凭借其强大的品牌

722.9亿美元!Q1全球半导体晶圆代工2.0市场收入增长13%

13% ,主要受益于AI与高性能计算(HPC)芯片需求强劲,进一步推动先进制程(如3nm与4nm)与先进封装技术的应用。 晶圆

评论