赛微电子2025年营收8.24亿元,同比下降31.59%

赛微电子2025年营收8.24亿元,同比下降31.59%

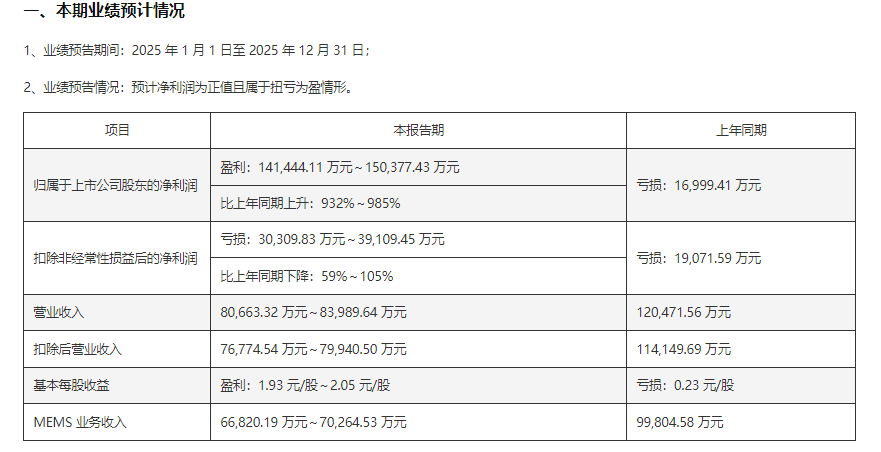

2026年3月,赛微电子(300456.SZ)发布了2025年年度财报,数据显示公司全年实现营业收入8.24亿元,同比下降31.59%。这一业绩变动背后,是公司战略调整的深刻印记,既反映了市场环境的挑战,也透露出公司业务转型的决心与成效。

营收下滑:战略调整的直接结果

赛微电子2025年营收的显著下滑,主要源于公司对业务结构的重大调整。报告期内,公司完成了对原全资子公司瑞典Silex控制权的出售,这一举措导致瑞典Silex不再纳入公司合并报表范围。瑞典Silex作为公司此前的重要业务板块,其营收贡献在公司整体营收中占据较大比例。因此,其退出直接导致了公司营收规模的下降。

然而,这一战略调整并非盲目之举。瑞典Silex的出售,是公司基于市场环境和自身发展需求的深思熟虑之选。通过出售瑞典Silex,公司得以回笼大量资金,优化资产结构,为未来的业务发展提供了坚实的财务基础。同时,这也为公司聚焦核心业务、提升核心竞争力创造了有利条件。

净利润扭亏为盈:非经常性损益的助力

尽管营收下滑,但赛微电子2025年却实现了净利润的扭亏为盈,归母净利润达到14.73亿元,同比大幅增长966.77%。这一业绩的逆转,主要得益于非经常性损益的助力。报告期内,公司因出售瑞典Silex股权产生了大量的非经常性损益,包括非流动性资产处置损益等,这些收益对公司净利润产生了重大影响。

然而,值得注意的是,扣除非经常性损益后,公司的净利润仍为亏损状态,亏损额达到3.42亿元。这表明,公司的主营业务盈利能力仍有待提升。未来,公司需进一步优化业务结构,提升高毛利业务的占比,以改善盈利能力。

业务转型:IC设计服务成为新增长点

在出售瑞典Silex的同时,赛微电子积极推进业务转型,拓展新的业务领域。报告期内,公司完成了对展诚科技56.24%股权的收购,将IC设计服务纳入公司业务版图。展诚科技作为一家在IC设计服务领域具有显著优势的企业,其服务覆盖90nm至5nm等主流及先进工艺节点,客户包括华为海思、台积电等行业知名企业超300家。

展诚科技的加入,为赛微电子构建半导体服务生态奠定了重要基础。通过整合展诚科技的技术和客户资源,公司得以在IC设计服务领域快速布局,形成新的业务增长点。报告期内,展诚科技实现营业收入2.11亿元,归母净利润2216.41万元,为公司整体业绩做出了积极贡献。

研发投入:持续保持高位投入

面对激烈的市场竞争和技术迭代压力,赛微电子始终坚持技术创新驱动的发展战略。报告期内,公司研发投入金额达到3.93亿元,占营业收入的47.66%,持续保持高位投入。公司长期致力于MEMS芯片的工艺开发及晶圆制造技术的研发,同时少量从事寄生参数提取EDA软件研发,并向客户提供寄生参数提取与分析相关技术支持。

高强度的研发投入,为公司的技术进步和产品升级提供了有力保障。未来,公司将继续加大在先进封装技术、高端MEMS产品等领域的研发投入,提升自主创新能力,打破国外技术垄断,提升公司在高端市场的竞争力。

-

财报分析

+关注

关注

2文章

105浏览量

7437 -

厂商财报分析

+关注

关注

0文章

111浏览量

5766 -

赛微电子

+关注

关注

0文章

46浏览量

3065

发布评论请先 登录

盛景微2025年营收4.7亿元,同比下降6.83%

峰岹科技2025年营收7.74亿元,同比增长28.91%

国科微2025年营收17.91亿元,同比下降9.44%

恒坤新材2025年营收6.59亿元,同比增长20.25%

屹唐股份2026年一季度营收10.37亿元,同比下降10.58%

艾为电子2025年营收28.54亿,净利润3.17亿元同比增长24.38%

凯德石英2025年营收2.8亿元,同比下降8.46%

歌尔股份2025年全年总营收达965.5亿元

汇成股份2025年净利润1.55亿元,同比下降3.15%

长电科技2025年净利润15.7亿元,同比下降2.8%

派瑞股份2025年营收1.87亿元,同比下降12.61%

华虹公司2025年营收172.91亿元,同比增长20.18%

富瀚微2025年财报解析:营收16.90亿元背后的增长逻辑与挑战

国产MEMS芯片代工龙头企业赛微电子:预计2025年净利润达15亿元,增长985%

评论