长电科技2025年净利润15.7亿元,同比下降2.8%

长电科技2025年净利润15.7亿元,同比下降2.8%

2026年4月9日,长电科技正式发布2025年年度报告,全年实现营业收入388.7亿元,同比增长8.1%;归属于上市公司股东的净利润15.7亿元,同比下降2.8%。尽管净利润增速放缓,但公司在复杂多变的国际环境中,通过优化产能布局、加大研发投入、深化市场拓展,实现了营收规模与利润总额的双重突破,展现出全球封测龙头的稳健底色。

一、营收结构优化:高端业务成增长引擎

长电科技2025年营收增长的核心驱动力来自业务结构的深度调整。按市场应用领域划分,运算电子领域营收同比增长42.6%,成为增长最快的板块,主要受益于AI服务器、高性能计算等需求的爆发;工业及医疗电子领域同比增长40.6%,汽车电子领域营收同比增长31.7%。高附加值业务占比提升至62%,推动公司整体毛利率同比提升1.07个百分点至13.95%。

从技术维度看,先进封装业务收入达270亿元,创历史新高,占营收比重近70%。公司在2.5D/3D封装、系统级封装(SiP)、晶圆级封装(WLP)等领域实现规模化量产,并与全球头部客户深度合作。例如,其XDFOI®高密度异构集成技术已应用于AI芯片封装,为英伟达、AMD等企业提供关键制造支持。

二、利润承压:成本与周期的双重考验

尽管营收规模创新高,但长电科技净利润同比下降2.8%,扣非净利润同比下降11.5%,主要受三方面因素影响:

- 原材料成本压力:国际大宗商品价格大幅上涨,导致部分原材料成本攀升,对毛利率构成挤压。尽管公司通过供应链优化和本土化采购部分对冲风险,但成本压力仍需时间消化。

- 新建产能爬坡:报告期内,公司位于韩国、新加坡的先进封装工厂处于产品导入期和产能爬坡阶段,固定成本投入较高,尚未形成规模化量产收入。

- 财务费用上升:受银行存款利息收入下降及汇兑损失增加影响,公司财务费用同比大增154.86%至3.65亿元,进一步压缩利润空间。

三、战略定力:技术驱动与生态协同

面对短期挑战,长电科技坚持“技术+市场”双轮驱动战略,为长期增长奠定基础:

- 研发投入持续加码:2025年研发费用达20.9亿元,同比增长21.4%,占营收比重提升至5.37%。公司重点布局Chiplet、异构集成等前沿技术,申请专利超3100件,其中发明专利占比超83%,构建起技术壁垒。

- 全球化产能布局深化:通过“海内外协同”策略,公司在中国、韩国、新加坡的八大生产基地实现高效运营,晶圆级封装等先进产能维持高负荷运行。同时,通过收购晟碟半导体等资产整合,强化在存储芯片封测领域的竞争力。

- 客户生态持续拓展:公司深化与高通、博通、华为等头部客户的合作,在汽车电子、工业医疗等领域扩大市场份额。境内市场收入同比增长22.38%,毛利率达20.4%,反映国产替代趋势下国内需求的强劲拉动。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

财报分析

+关注

关注

2文章

55浏览量

7437 -

长电科技

+关注

关注

5文章

405浏览量

33570

发布评论请先 登录

相关推荐

热点推荐

汇成股份2025年净利润1.55亿元,同比下降3.15%

2026年3月20日,汇成股份正式发布2025年年度报告,全年实现营业收入17.83亿元,同比增长18.79%;归属于上市公司股东的

矽电股份2025年净利润5282.78万元,同比下降42.50%

2026年4月22日,矽电股份正式披露了其2025年年度报告。报告显示,公司全年实现营业收入4.19亿元,

通富微电2025年净利润12.19亿元,同比增长79.86%

2026年4月16日晚,通富微电(002156)发布2025年度财务报告,全年实现营业收入279.21亿元,

东芯股份2025年营收9.21亿元,同比增长43.76%

2026年4月22日,东芯股份正式披露2025年年度财务报告,全年实现营业收入9.21亿元,同比增长43.76%;归母

派瑞股份2025年营收1.87亿元,同比下降12.61%

2026年4月24日,派瑞股份正式披露2025年年度财务报告,全年实现营业收入1.87亿元,同比下降12.61%;归母

灿芯股份2025年财报解读:净利亏损1.1亿元,同比下降280.7%

2026年4月16日,灿芯股份(688691.SH)正式发布了其2025年度财务报告,数据显示公司全年实现营业收入7.24亿元,同比下降33

燕东微2025年财报解析:净利润亏损3.92亿元,同比扩大119.99%

2026年2月27日,科创板半导体企业燕东微发布2025年度业绩快报,数据显示公司全年实现营业总收入183326.35万元,同比增长7.56

ST臻镭2025年净利润1.33亿,同比增长580.76%

2026年4月22日,ST臻镭(688270.SH)发布2025年年度报告,全年实现营业收入4.32亿元,同比增长42.30%;归属于上市公

中国联通2026年一季度净利润21.37亿元,同比下降18.0%

中国联通4月22日披露2026年第一季度报告。公司实现营业总收入1028.24亿元,同比下降0.51%;归母净利润21.37亿元,

中兴通讯2025年营收1339亿元

3月6日,中兴通讯发布2025年度报告。报告期内,公司实现营收1,339.0亿元,同比增长10.4%;归母净利润56.2

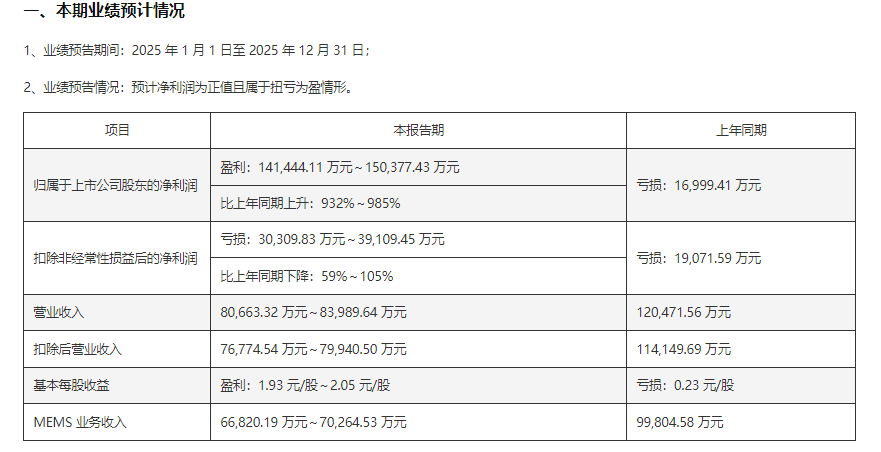

国产MEMS芯片代工龙头企业赛微电子:预计2025年净利润达15亿元,增长985%

1月27日,国产MEMS芯片代工龙头企业赛微电子,披露业绩预告,公司预计2025年归母净利润14.1亿元至15.0亿元,

长电科技利好 2025年三季度营收超百亿元创历史同期新高,利润总额同比增长29.3%

同期新高;同期实现归母净利润人民币4.8亿元,环比增长80.6%,利润总额人民币6.1亿元,同比增长29.3%。前三季度累计实现收入人民币2

电路板企业生益电子上半年扣非净利润5.28亿元,同比增长483.25%

净利润3.30亿元。 在2025年上半年生益电子营业收入达到37.69亿元,同比增长91.00%

评论