纳芯微正式港股上市:执五大核心优势,书写中国模拟芯片崛起新篇章

纳芯微正式港股上市:执五大核心优势,书写中国模拟芯片崛起新篇章

电子发烧友网报道(文/吴子鹏)2025年12月8日,苏州纳芯微电子股份有限公司(股票代码:02676.HK;688052.SH)正式登陆港交所主板,成为又一家实现“A+H”两地上市的芯片企业。尤为引人注目的是,纳芯微是首家获得国家集成电路产业投资基金三期作为基石投资者的企业,并引入阵容豪华的基石投资者——包括比亚迪、小米、三花智控等产业龙头,以及高毅资产、3W Fund等知名投资机构。

此次港股上市,纳芯微全球发售约1907万股H股,其中国际发售占比高达90%,彰显其直接对接全球机构投资者、引入长期资金力量的坚定决心。因此,这不仅是纳芯微公司发展历程上的一个里程碑,更是中国模拟芯片产业升级的重要信号。在全球半导体产业格局重塑、国产替代加速的背景下,纳芯微以长期主义为锚,硬核根基为翼,时代风口为帆,正书写着中国模拟芯片崛起的崭新篇章。

长期主义:“国家战略资本+产业龙头+专业投资机构”筑牢基本盘,五大核心优势绘就成长底色

纳芯微此次港股上市呈现出罕见的“国家战略资本+产业龙头+专业投资机构”三重背书格局。这一多元化顶级资本阵容显示出资本市场对纳芯微技术实力和市场地位的高度认可。具体来看:这是国家集成电路产业投资基金三期首次基石投资落子,释放出对国产模拟芯片这一基础赛道战略重视的明确信号;比亚迪、小米、三花智控等多家千亿市值龙头进入基石投资者阵容,彰显产业端对纳芯微的高度认可,也说明纳芯微极具差异化的产品创新模式为终端带来了巨大的赋能价值;高毅资产、3W Fund、君宜香港等专业投资机构亦位列其中,说明纳芯微的估值被顶尖投资机构认可。此外,元禾控股的长期陪伴更凸显出纳芯微的长期价值。

资本的青睐源于企业自身过硬的实力,纳芯微的价值底色由五大核心优势共同绘就,包括产品矩阵、汽车芯片、性能指标、产品品质、人才梯队五大维度。

在产品矩阵方面,纳芯微构建了从物理量感知到信号处理、系统供电的完整技术链路,拥有超过3600种产品料号。得益于规模性并购,以及汽车、泛能源等终端市场的带动,三大业务线业绩在2025年前9个月全面上涨。

数据来源:纳芯微港股招股书,电子发烧友网制图

在汽车芯片方面,作为中国汽车模拟芯片市场中中国公司第一名及全部fabless公司第二名(以2024年汽车模拟芯片收入计),纳芯微紧跟汽车产品的电动化和智能化趋势,产品广泛应用于三电系统(电池系统、电机系统和电控系统)、热管理、智能座舱、自动驾驶、车身控制、智能照明等场景。

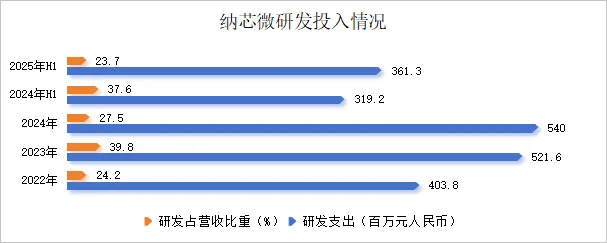

在性能指标方面,得益于纳芯微持续、坚定的研发投入。根据弗若斯特沙利文的评估,纳芯微的核心产品在关键性能指标上比肩国际竞争对手,某些情况下甚至超越其水平。同时,纳芯微有着高效的IP自研和管理机制,性能指标领先的优势将会被持续放大。

数据来源:纳芯微港股招股书,电子发烧友网制图

在产品品质方面,纳芯微有着严格的质量管控体系,保证产品可靠性,涵盖产品整个生命周期。公司的质量管理体系已获得关键产业认证,包括符合ASIL-D等级功能安全标准的ISO 26262认证,且产品符合AEC-Q100车规级标准。其中,部分产品可靠性测试标准达到业界标准的两倍——据弗若斯特沙利文资料,行业内汽车芯片长时间可靠性试验标准为1,000小时,而纳芯微部分产品的测试标准达到2,000小时。

在人才梯队方面,纳芯微的管理团队由具备深厚技术专长、平均拥有超过15年经验的业界资深人士组成,成员曾任职于多家国际领先半导体公司;人才梯队则由高素质、年轻化的顶尖人才组成。截至2025年6月,纳芯微56.3%的研发人员拥有五年以上行业经验,40岁以下员工占比83.1%。

本次发行结构的设计更凸显了纳芯微对接全球长期资本的决心与信心。公司计划全球发售约1907万股H股,其中香港公开发售部分仅占10%,国际配售部分占比高达90%,体现出公司主动对接全球机构投资者的战略意图。同时,公司采用“参考A股收盘价折让定价”模式,既兼顾了新老股东利益平衡,又有效规避了市场波动带来的定价风险,充分体现了公司对投资者负责的态度。

硬核根基:围绕应用需求打造产品,聚焦“汽车+泛能源”高景气度终端

在国产模拟芯片行业中,纳芯微的企业属性具有显著稀缺性——以2024年收入计,纳芯微是中国模拟芯片厂商前十名中唯一重点布局传感器产品、信号链芯片、电源管理芯片三大产品线的公司。这种独特的产品布局并非盲目扩张的结果,而是源于公司“围绕终端客户需求开展产品研发”的核心理念,也让纳芯微成为多个细分产品赛道的领军者:

- 在中国汽车模拟芯片市场中,以2024年汽车模拟芯片收入计,纳芯微分别位列中国公司第一名及全部fabless公司第二名;

- 在中国数字隔离类芯片市场中,以2024年数字隔离类芯片收入计,纳芯微分别位列中国厂商第一名、全部厂商第二名;

- 在中国磁传感器市场中,以2024年磁传感器收入计,纳芯微位列中国厂商第一名。

纳芯微自成立之初便确立了“以客户需求为导向”的研发策略,通过深度绑定下游核心客户,提前介入客户产品研发周期,精准挖掘市场需求痛点。公司专注于为特定的高价值、高壁垒应用领域(如汽车电子)开发量身定制的、具有差异化竞争优势的产品,并通过工艺创新、内部封装测试能力,以及优化的供应链效率来提高成本效益。

如上所述,纳芯微拥有极具前瞻性的管理团队,精准识别出汽车电子、泛能源及新兴市场的增长机遇(汽车电子和泛能源是未来中国模拟芯片最具增长潜力的终端市场),并进行战略性布局,带领公司成功抢占市场先机。2025年上半年纳芯微营收为15.237亿元人民币,相较于2024年上半年的8.489亿元人民币,同比增长79.5%;其中来自汽车和泛能源领域的营收占比分别达到34%和52.7%,两大核心赛道合计贡献超八成营收,成为公司业务增长的“双引擎”。

图源:纳芯微港股招股书

纳芯微业绩表现,图源:纳芯微港股招股书

当前,国产新能源汽车的蓬勃发展,为国产汽车模拟芯片落地提供了一片沃土——2024年中国新能源车渗透率已经达到40.9%,预计2029年将超过75%;2024 年中国汽车模拟芯片市场规模达 371 亿元人民币。在这一领域,纳芯微的车规级芯片已经在中国深圳总部的一家新能源车企,以及长城、东风、广汽、吉利、零跑、蔚来、五菱、小鹏汽车、一汽(按中文拼音首字母排序)等终端厂商批量装车,并被应用于2024年中国销量前十的所有新能源车型。2025年上半年,纳芯微在汽车电子领域的销量达到312.6百万颗。同时,纳芯微此次港股上市筹集资金的约22%预计将用于进一步丰富公司的产品组合,重点是扩大汽车电子应用中的产品。

数据来源:纳芯微港股招股书,电子发烧友网制图

数据来源:纳芯微港股招股书,电子发烧友网制图

泛能源是指围绕能源系统的工业类应用,从发电端到输电/配电,再到用电端的各个领域,包括光伏、储能、电源模块、工业控制、电力电子等场景。和汽车电子类似,该市场同样具有高门槛,有利于发挥纳芯微的创新能力,构建以客户为中心的解决方案。2025年上半年,纳芯微在泛能源领域的收入达人民币8.0亿元;期间该领域销量约7.4亿颗,2022—2024年期间销量的复合年增长率为12.9%。

数据来源:纳芯微港股招股书,电子发烧友网制图

此外,纳芯微已经将未来极具发展潜能的人形机器人纳入自己的产品战略规划,这些新兴市场进一步扩大了模拟芯片的市场空间——人形机器人传感器信号处理与eVTOL传感系统需要大量信号链芯片来处理连续模拟信号,同时控制机器人及eVTOL运动的电机也需要大量电源管理芯片,让这些领域的芯片需求和汽车、泛能源高度协同。特别需要指出的是,同汽车和泛能源市场一样,eVTOL和人形机器人也是万亿级别的终端市场(根据摩根士丹利报告,到2050年全球人形机器人市场规模将超过5万亿美元,数量将突破10亿台)。

时代风口:国产替代、全球化、大并购让模拟芯片企业成长空间超越想象

当前,纳芯微的发展正迎来多重时代风口,国产替代、全球化布局与行业并购整合三大趋势叠加,为其打开了远超行业平均水平的成长空间。

首先,国产替代是纳芯微正在受益且将长久受益的一项产业红利。尽管中国是全球最大的模拟芯片消费市场,但在主要终端市场,模拟芯片的国产化率依然很低。比如,在纳芯微聚焦的汽车市场,2024年的国产化率仅为5%,为摆脱对进口模拟芯片的依赖,国内汽车品牌正加速推动模拟芯片国产化,以确保供应链自主可控,从而有效带动中国国内模拟芯片市场的发展。据弗若斯特沙利文数据,预计到2029年,中国汽车模拟芯片的国产化率将达到20%。帮助客户打造自主可控的双供应链体系也是纳芯微与客户深度绑定的环节之一,凭借在性能、品质与成本上的综合优势,公司已在多个高端领域实现进口替代突破。

数据来源:纳芯微港股招股书,电子发烧友网制图

全球化布局则为纳芯微开辟了第二增长曲线。本次上市募集资金中,四分之一将用于海外市场拓展。目前,纳芯微已在美国、日本、韩国和德国等主要海外国家和地区设立了分支机构。这些分支机构主要负责当地的业务拓展、客户服务和技术支持工作,以更高效地服务全球客户并推广公司的品牌和产品,特别是面向专注于开发汽车电子及泛能源应用领域的领先客户。通过海外团队和全球供应链系统,纳芯微已与多家全球第一梯队客户建立了合作,同时也在向海外区域市场扩展经销渠道。此外,公司积极通过国际展览推广产品。

高度重视行业并购整合则彰显了纳芯微构建产业链纵深能力的战略决心,本次募集资金的四分之一将用于战略投资与收购。当前,国产模拟芯片行业正处于并购整合的关键阶段。通过并购可以快速获取核心技术、拓展产品品类、完善产业链布局,这也是国际巨头的成长必经之路。纳芯微此前通过收购麦歌恩已在磁传感领域获得完整布局,与原有传感器线形成互补,进一步巩固了在车用和工业磁传感市场中的竞争力。同时,并购也是业绩快速成长的一大助力,比如纳芯微传感器业务在2025年前三季度实现的高同比增长,主要原因就是并购麦歌恩并完成了产品协同。

从国产替代的政策红利到全球化的市场空间,从硬核技术的产品支撑到资本助力的并购整合,纳芯微的港股上市预示着中国模拟芯片产业正在摆脱长期依赖进口的局面,迈向全球竞争的新阶段。随着中国半导体产业在全球价值链中的地位不断提升,纳芯微的国际化征程将为中国芯片企业提供宝贵经验,也必将激励更多中国芯片企业走向世界舞台,携手实现中国半导体产业从“量变”到“质变”的飞跃。

-

半导体

+关注

关注

339文章

31535浏览量

267808 -

汽车芯片

+关注

关注

10文章

1074浏览量

45074 -

模拟芯片

+关注

关注

8文章

709浏览量

52145 -

人形机器人

+关注

关注

7文章

1106浏览量

18576 -

纳芯微

+关注

关注

3文章

481浏览量

16286

发布评论请先 登录

首家大基金三期A+H基石投资企业,多核心赛道冠军!纳芯微正式发布港股招股书

基于 CORDIC 的纳芯微磁编码器信号链与解码原理

基于单芯片架构的纳芯微磁编码器: 技术路线对比与电机适配

纳芯微等6家传感器&模拟芯片厂商官宣涨价

边缘计算AI芯片企业爱芯元智港股上市

纳芯微加入RT-Thread高级会员合作伙伴计划 | 战略新篇

国资入主联创电子开启企业发展崭新篇章

迅为Hi3403开发板驱动教程全面上线,开启嵌入式Linux开发新篇章!

纳芯微:不只产品领先,更以体系致胜

刚刚,苏州国产传感器巨头纳芯微登陆港股,小米比亚迪买入

评论