刚刚,苏州国产传感器巨头纳芯微登陆港股,小米比亚迪买入

刚刚,苏州国产传感器巨头纳芯微登陆港股,小米比亚迪买入

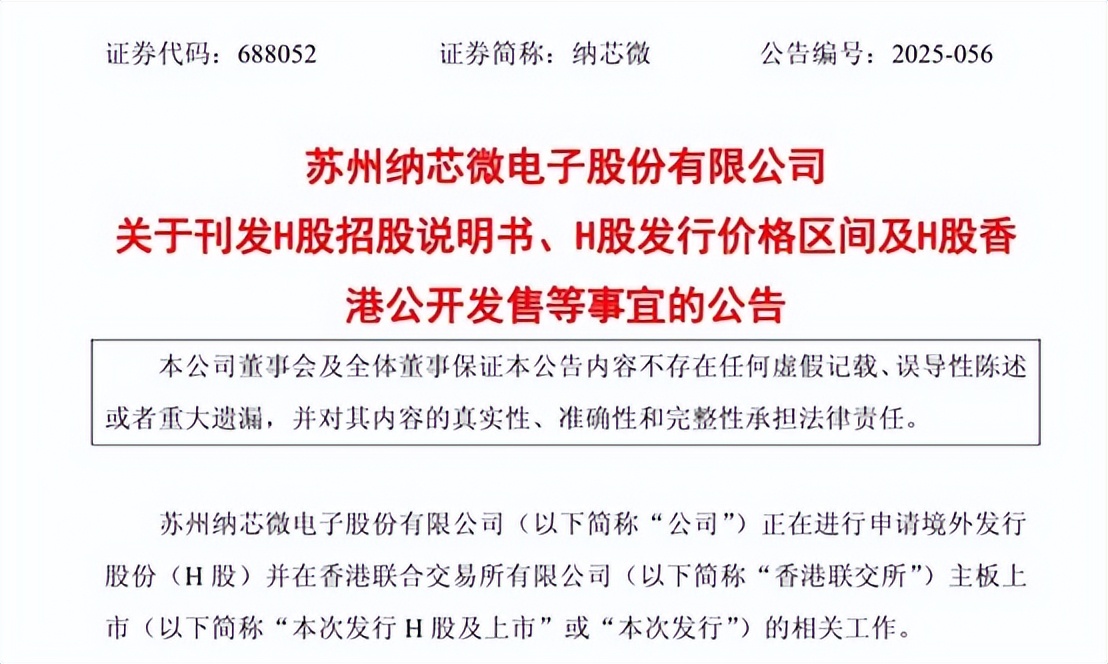

今日(12月8日),纳芯微于香港联交所上市,成为2025年又一家正式登陆港股的国产传感器公司。

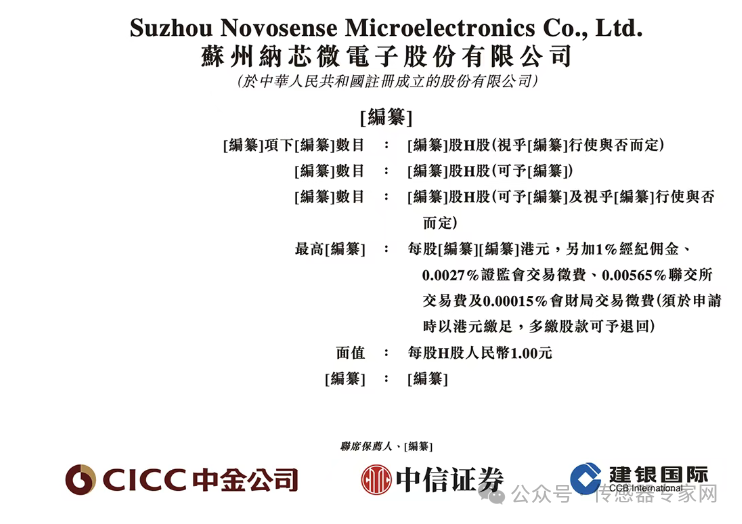

本次港股IPO,纳芯微全球发售共计1906.84万股H股,其中,香港公开发售占约10%(190.69万股),国际配售部分占约90%(1,716.15万股),最终上市发售价为每股116港元(约合人民币105元),由中金公司、中信证券及建银国际担任联席保荐人。

截止本文发布,纳芯微港股股价为108.1港元/股,总市值为174.69亿港元(约合人民币158.73亿元)。

值得关注的是,纳芯微本次港股IPO,共引入7个基石投资者,包括元禾纳芯国际、Golden Link、好易得国际、Perseverance Asset Management、3W Fund、Green Better及Dream’ee HK Fund,合共认购约10.89亿元(约9.9亿元人民币)等值股份。

细数基石投资者背景,元禾纳芯是苏州元禾的全资子公司,苏州元禾主要股东有华芯鼎新(持股52.5%)、苏州元禾控股(持股36.25%),其中,华芯鼎新由国家集成电路产业投资基金三期(大基金三期)持股约99.9%,苏州元禾控股背后为苏州工业园区持股。由此,纳芯微本次港股IPO获得国家大基金三期和苏州工业园地方地方的投资加码。

此外,Golden Link为比亚迪旗下投资基金,好易得国际大股东为三花智能,Green Better是小米旗下投资基金。

可见,纳芯微登陆港股IPO,获得国资+产业巨头+风投机构的多重认可。

纳芯微成立于2013年5月,总部位于江苏苏州,是一家以Fabless模式经营的高性能高可靠性模拟及混合信号芯片公司,主要产品包括传感器产品、信号链芯片、电源管理芯片,应用于汽车电子、泛能源和消费电子领域。

在2022年4月,纳芯微已在上海证券交易所科创板上市,本次登陆港股,成为国产传感器&模拟芯片领域又一家“A+H”股票。截止本文发稿,纳芯微A股市值为218.6亿元。

中国公司磁传感器营收第一,中国模拟芯片第五,中国汽车模拟芯片第一,传感器等模拟芯片仍高度依赖国际厂商

市场地位方面,2024年纳芯微模拟芯片营收17亿元,占中国市场份额0.9%。以营收计,纳芯微在中国模拟芯片市场排名第14,在所有Fabless公司中排名第6,在中国公司中排名第5。

招股书显示,2024年中国模拟芯片市场规模达人民币1953亿元。

2024年,中国数字隔离芯片市场规模达到人民币71亿元,纳芯微数字隔离芯片营收11亿元,占中国市场份额15.6%。以营收计,纳芯微在中国数字隔离芯片市场排名第2,在所有fabless公司中排名第1;在中国公司中排名第1。

2024年,中国汽车模拟芯片市场规模达到人民币371亿元,纳芯微在中国模拟芯片市场排名第10;在所有fabless公司中排名第2;在中国公司中排名第1。

2024年,中国芯片级磁传感器市场规模达人民币71亿元。纳芯微磁传感器营收5亿元,市场份额为7.1%。以营收计,纳芯微在中国磁传感器市场排名第5;在中国公司中排名第1。

招股书披露,往绩记录期(2022年至2024年),中国磁传感器市场规模为人民币56亿元、人民币63 亿元、人民币71亿元。纳芯微在中国磁传感器市场的市场份额为1.1%、1.9%、7.1%,呈现逐年快速增长趋势。

纳芯微磁传感器营收包括纳芯微与麦歌恩的磁传感器2024年全年收入,2024年10月,纳芯微完成了对麦歌恩的并购。相关信息参看中国MEMS十强巨头,10亿元现金收购!

从上面,中国模拟芯片及传感器市场份额情况看,在中国市场排名前列的厂商,几乎都为国外公司,中国企业大都排名TOP5之外,可见中国模拟芯片及传感器产业仍然十分羸弱。

同时,招股书中披露了总体传感器及压力、温湿度传感器的市场情况及纳芯微所处市场地位:

于往绩记录期(2022年至2024年),中国总体传感器市场规模分别为人民币2,206亿元、 人民币2,444亿元、人民币2,725亿元。本公司在中国总体传感器市场的市场份额为0.1%、 0.1%、0.1%。

于往绩记录期(2022年至2024年),中国压力传感器市场规模为人民币500亿元、人民 币566亿元、人民币643亿元。本公司在中国压力传感器市场份额分别为0.05%、0.05%、 0.1%。

于往绩记录期(2022年至2024年),中国温湿度传感器市场规模为人民币226亿元、人民 币260亿元、人民币294亿元。本公司于中国温湿度传感器市场的市场份额为0.1%、0.1%、 0.1%。

营收近20亿元,出货量超30亿颗,传感器业务占比连年增长,50%IPO融资金额投入到海外营销、并购中!

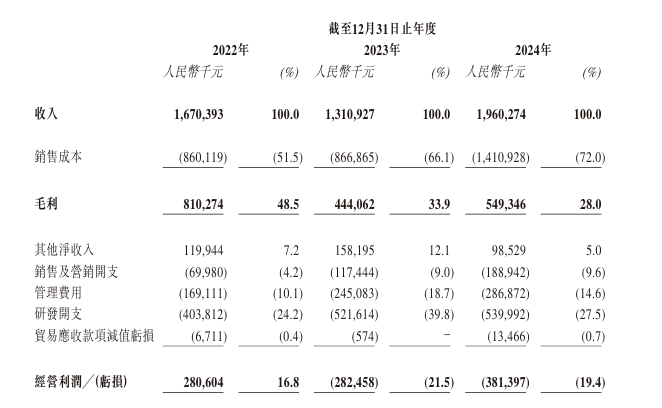

主要财务数据方面,往绩记录期间(2022-2024年、2025年1-6月),纳芯微营收分别为16.70亿元、13.11亿元、19.60亿元、15.24亿元,净利润分别为2.50亿元、-3.05亿元、-4.03亿元、-0.78亿元。

其中,2023年至2024年,纳芯微营收增长49.5%,主要由于终端客户需求增加,尤其是汽车电子行业的强劲需求增长。2025年1-6月营收同比2024年1-6月增长79.5%,主要是由于下游终端客户的需求增加,尤其是在泛能源领域。

可以看到,2023年开始净利润为负,纳芯微认为亏损主要由于市场竞争加剧、大量投资于研发及其他业务方面以及股票权益激励等原因。

市场竞争方面,纳芯微的产品毛利率从2022年的48.5%下降至2023年的33.9%,并于2024年进 一步下降至28.0%,主要由于定价压力增加及竞争压力不断变化所致。中国模拟芯片公司总体毛利率均出现下滑,同时国际领导厂商降价销售,加剧全球模拟芯片毛利率的下滑。

研发方面,纳芯微忘记记录期间,研发费用分别为4.04亿元、5.22亿元、5.40亿元、3.61亿元。分別占同期总收入的24.2%、39.8%、 27.5%、37.6%及23.7%。

纳芯微的传感器产品、信号链芯片、电源管理芯片三条产品线各自经营情况上,往绩记录期间(2022-2024及2024年1-6月、2025年1-6月),传感器产品占比为6.7%、12.6%、14.0%及10.5、27.1%,可见纳芯微传感器产品线营收占比逐年增长,尤其是2024年10月并购麦歌恩后,2025年上半年传感器产品营收占比升至27.1%。

信号链芯片为纳芯微营收占比最大的产品线,分别占比为62.6%、53.8%、49.1%及53.6%、38.4%;电源管理芯片仅次于信号链产品,分别占比为30.5%、32.6%、35.9%及35.2%、34.1%。

往绩记录期间(2022-2024及2024年1-6月、2025年1-6月),纳芯微传感器产品、信号链芯片、电源管理芯片的销量分别为14.31亿颗、19.16亿颗、30.01亿颗及12.31亿颗、21.60亿颗。 而传感器产品在2024年卖出2.92亿颗,在2025年1-6月卖出6.24亿颗——由此可见并购麦歌恩后带来的强劲业绩表现。

往绩记录期间(2022-2024及2024年1-6月、2025年1-6月),纳芯微来自中国境内的营收占比分别为99.7%、99.2%、98.9%及99%、99%,纳芯微几乎所有营收都来自中国大陆境内。

因此,纳芯微将港股IPO后的全球市场发展,作为公司的重要发展战略,在港股IPO新闻稿中,纳芯微表示“以港股上市为锚、奔赴全球征程”:

纳芯微创始人、董事长、CEO 王升杨表示,港股上市不仅是一次业务发展的里程碑,更是公司全球叙事的起点。公司将以此次上市为锚,持续加大底层技术投入、扩展产品组合、完善海外销售与市场体系,并推动全球化运营能力跃升,为客户与合作伙伴提供长期价值。

本次港股IPO募集资金用途方面,除了产品研发外,纳芯微计划将本次IPO的25%投入到海外营销中,另有25%投入到投资并购中,由此可窥视,未来纳芯微在海外市场及投资并购力度将加大:

所得款项淨额约18%将用于提升我们的底层技术能力及工艺平台。

所得款项淨额约22%将用于进一步丰富我们的产品组合,重点扩大汽车电子应用中的产品。

所得款项淨额约25%将用于扩展我们的海外销售网络及于海外市场推广我们的产品。

所得款项淨额约25%将用于战略投资及╱或收购,以实现我们的长期增长策略。

所得款项淨额约10%将用于营运资金及一般企业用途。

主要客户方面,纳芯微各年度╱期间的前5大客户合共产生营收分别为7.31亿元、5.64亿元、7.23亿元及4.39亿元,分别占纳芯微总收入的43.8%、43.0%、36.9%及28.8%。

其中,各年度╱期间纳芯微的最大客户所产生的收入分别其总收入的13.0%、16.6%、9.7%及9.5%。

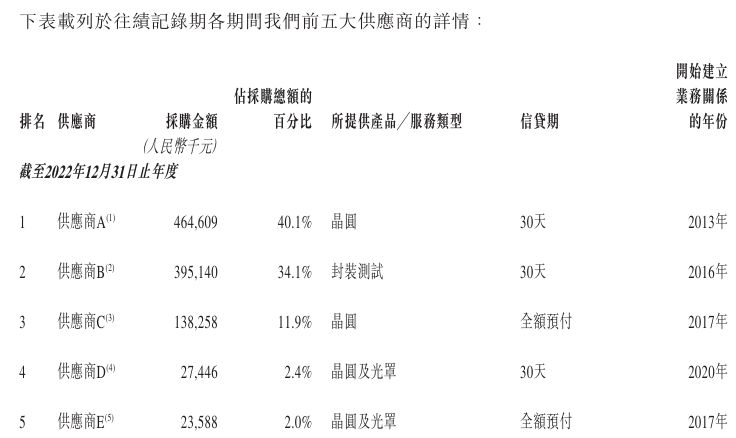

作为一家Fabless公司,纳芯微主要对外采购晶圆、芯片封测等服务和产品,主要供应商包括晶圆厂、芯片封装测试厂商,目前纳芯微有13家晶圆代工供应商及19家封装测试供应商。

于往绩记录期,纳芯微向各年度╱期间的前5大供应商采购的金额分别为10.49亿元、8.55亿元、9.53亿元及9.31亿元,分别占采购总额的90.5%、86.8%、82.3%及86.4%。

此外,于往绩记录期,纳芯微向各年度╱期间的最大供应商采购的金额分别占其采购总额的40.1%、39.9%、32.8%及34.3%。

北大硕士创业,小米、比亚迪等巨头站台

纳芯微招股书显示,王升杨直接持股9.58%,为最大股东,盛云持股8.93%、王一峰持股3.35%,三人为最大的自然人股东。

王升杨、盛云、王一峰、瑞矽信息咨询、纳芯壹号、纳芯贰号、纳芯叁号等为单一最大股东集团,共同持有纳芯微31.13%股权。

王升杨担任纳芯微的董事、董事长、总经理;盛云担任纳芯微的董事、副总经理、研发负责人;王一峰纳芯微董事兼副总经理。

根据招股书显示,王升杨1984年出生,2009年25岁的王升杨从北京大学电子通信工程专业硕士毕业,同年入职全球模拟芯片龙头企业亚德诺(ADI)任职设计工程师,并结识后来的创业伙伴盛云。

盛云硕士毕业于复旦大学微电子学与固体电子学专业,今年43。另一位创始人王一峰与王升杨则是北大硕士同窗关系。

2009年是中国半导体行业的低谷期,根据王升杨回忆,同一届的同学很少从事本专业,大部分人都选择考公务员,或是去国企从事金融工作。

在亚德诺待了几年后,王升杨感觉自己进入了一个舒适区,“这种感觉有点可怕,我认为自己应该做出一些改变。”于是,王升杨开始计划创立自己的事业。

2013年是国内半导体开始崛起的一年。这一年,全球智能手机出货量达到10亿部,我国集成电路进口额也首次超过了石油。王升杨发现,随着智能手机普及、应用软件流行,各类传感器应用兴起,而传感器后面还需要模拟混合信号芯片配合,但当时拥有此项业务的国内厂商并不多。

当年5月,王升杨与老同事盛云一拍即合,在苏州工业园区成立了纳芯微电子,由传感器信号调理ASIC芯片切入市场。“当时就是看到了一个机会,就毅然决定背着电脑包辞职创业,开启了一段冒险的征程。”

因为纳芯微最早做的传感器信号调理芯片,大部分由客户定制,因此很快在2014年就量产交付并实现了盈利。用王升杨的话来说,当时已经可以确保公司饿不死了,能自己养活自己。

▲纳芯微董事长王升杨

当公司稳定之后,王升杨与团队开始思考未来的方向。期间,他们面临了很多选择,也曾考虑过做国内时下流行的消费类芯片。但思来想去,团队讨论认为做流行的产品对未来的产业发展,以及对纳芯微在市场中的竞争力而言意义并不大。

“最终,我们决定坚持去做一些国内没有的、在行业内有稀缺价值的产品。也许这个过程会比较难,但我们认为未来一定会体现这其中的价值。”王升杨回忆当时的决定。

从2015年开始,纳芯微着手去拓展工业、汽车行业的应用产品,例如数字隔离器、压力传感器等,并在2017年实现首颗汽车级芯片量产。时至今日,纳芯微的产品已作为新能源汽车、工业自动化等应用的关键芯片,成功进入多个行业一线客户的供应体系并实现大规模量产。

目前,纳芯微拥有众多优质客户,包括中兴通讯、汇川技术、霍尼韦尔、智芯微、阳光电源、海康威视、韦尔股份等众多明星企业。

与此同时,纳芯微的车规级芯片已在比亚迪、东风汽车、五菱汽车、长城汽车、上汽大通、一汽集团、宁德时代等终端厂商实现批量装车,同时进入了上汽大众、联合汽车电子、森萨塔等终端厂商的供应体系。 值得一提的是,纳芯微背后资本关系雄厚,云集了包括物联网二期基金、深创投、华为、中芯聚源、元禾璞华、汇川技术、小米长江、千乘资本、国润创投、苏民投等在内的巨头资金。

结语

本次纳芯微登陆港股,吹响了其进军海外全球市场的号角,这亦是中国科技企业发展的缩影——立足中国市场、向全球扬帆起航。

同时,我们亦能从这家中国传感器&模拟芯片头部企业中,窥视当前中国模拟芯片等硬科技的困境——仍被国际巨头所垄断,中国科技企业崛起仍是条漫漫长路。

-

传感器

+关注

关注

2574文章

54382浏览量

786107 -

ipo

+关注

关注

1文章

1271浏览量

34641 -

模拟芯片

+关注

关注

8文章

682浏览量

51950 -

纳芯微

+关注

关注

2文章

375浏览量

15880

发布评论请先 登录

纳芯微正式港股上市:执五大核心优势,书写中国模拟芯片崛起新篇章

首家大基金三期A+H基石投资企业,多核心赛道冠军!纳芯微正式发布港股招股书

纳芯微发布集成式电流传感器NSM2040系列

首家大基金三期A+H基石投资企业,多核心赛道冠军!纳芯微正式发布港股招股书

纳芯微传感器产品亮相SENSOR CHINA 2025

纳芯微磁传感器技术推动人形机器人性能提升

国内第五大模拟芯片厂商纳芯微港股IPO:汽车领域营收超7亿,机器人赛道已破局

纳芯微集成式压差传感器NSPGL1的焊接与组装说明

纳芯微推出AMR技术轮速传感器,助力汽车安全

助力汽车燃油与尾气系统满足国六标准,纳芯微推出全新压力传感器

工商网监

工商网监

评论