DRAM价格将在2024年回升,年内或再次涨价

DRAM价格将在2024年回升,年内或再次涨价

存储器行业展望

行业专家预测,自2024年起,随着市场供需关系调整,存储芯片的价格有望回暖。虽然春节长假和世界经济复苏乏力对供应链产生一定影响,使得厂商对第二季度的实际需求保持谨慎观望,但是上游厂商在第一季度已经加大交货压力。专家表示,即便今年上半年的市场终端需求低于预期,上游制造商仍可能应现实需要适度提升DRAM及NAND闪存的价格,以适应旺季需求增多造成的供应紧张。因此,他们推测第二季度可能会出现补货涨价浪潮。此外,由于供应商与终端客户之间的谈判即将拉开帷幕,减少供应量也有望推动储存器价格上涨。

存储模组业者表示,目前市场对存储芯片的需求不足,而价格却坚挺稳定,无论是涨还是跌都十分有限。虽然还无法明确感知市场景气信号,但各大半导体研发商的价格策略却异常坚决。他们认为,通过提高产品价格,能够创造盈利机遇,而降价并不能有效地刺激需求增长。虽然预计未来各方面的预期不完全相同,但他们坚信存储芯片制造商绝不会降低售价。

存储器价格的上涨趋势似乎已逐渐放缓,业内人士普遍认为,未来价格走向将更多取决于原厂的态度。在当前市场环境下,因为第一季度供应短缺,各大厂商优先考虑满足云服务提供商以及人工智能相关应用的用户需求。他们推断,2024年,由于人工智能热点持续发酵,加上如美国等非本国地区的需求开始反弹,这将提振存储需求。

各大NAND制造商预计其产能将于2024年第二季度底恢复,如果市场需求恢复疲软,他们不排除会根据实际情况调整生产进度。其中,SK海力士计划增加DRAM产能,主要关注HBM或DDR5等高端产品;CoWoS产能扩充打通后,HBM的耗用量预计将稳步增长,从2023年约占DRAM总量的几个百分点到2024年达到20%左右。

市场短期需求混沌,但是各个存储器模块业者还是积极准备提高存货水平,等待下一次存储器价格大幅度调涨的到来。业者表示,如果市场需求在年底恢复,那么供应链可能会措手不及。当然,供给增速至少需要三个月的时间,为保证在下个季度前备货充足,各大公司抢购货物的竞争将愈发激烈。预计价格的反应可能会在第二季度进行。

需要注意的是,过高的售价可能抑制市场需求的调整,从而给存储器模块厂带来更高的风险。存储器模块业者认为,2024年价格波动及库存管理必将成为最大挑战。然而,只要市场整体运营条件符合预期,便极有可能重现2022年存储器价格高居不下的繁荣景象。产品ASP的提升无疑将助推各大企业营收和净利润的同步攀升。

-

DRAM

+关注

关注

41文章

2407浏览量

189756 -

存储器

+关注

关注

39文章

7769浏览量

172443 -

存储模组

+关注

关注

0文章

12浏览量

1333

发布评论请先 登录

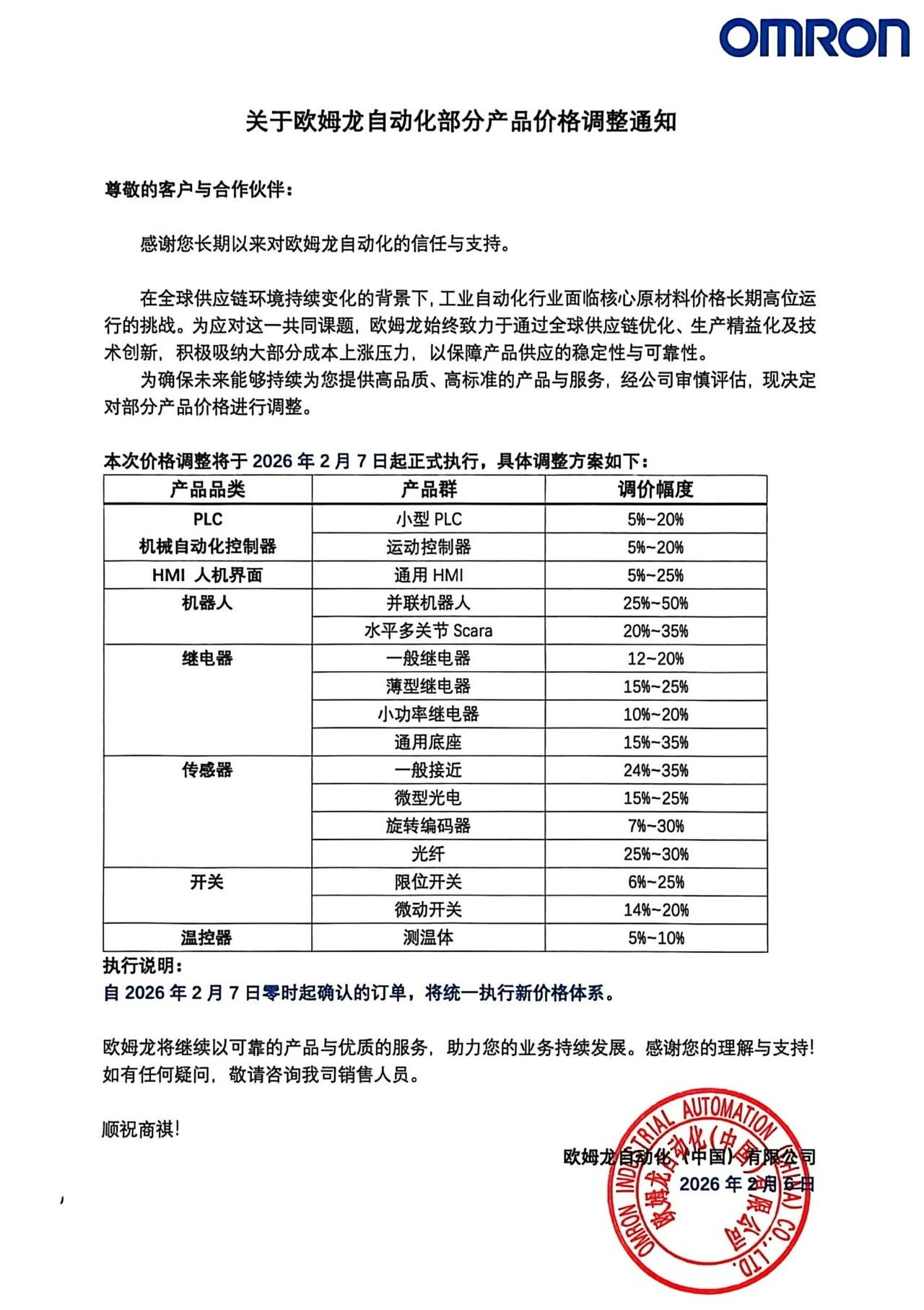

最高涨价50%!又一工业自动化巨头发涨价函,工控机和电机成重灾区

存储“超级周期”,报价暂停、价格飞涨!

涨价周期下,国产存储的突围之路与补给破局

谁在收割这轮半导体涨价红利?

70多家电子元器件半导体原厂涨价声明及通知!

DDR5价格波动:从暴涨到回调

DRAM涨价潮下,苹果折叠机逆势扩产

智能手机迎涨价潮!为确保内存供应,苹果接受三星半导体涨价1倍

存储缺货涨价潮蔓延,封测厂涨价30%,厂商积极扩产

硬件涨价 171%!2025 企业 IT 避险指南:华为云成 “通胀对冲” 最优解

硬件通胀下的IT破局:华为云为何成为企业最优解

存储芯片涨价潮下,“智芯谷”寻源替代精准决策

存储进入“涨价通道”

评论