华新精科沪主板IPO获受理!新能源车用驱动电机铁芯收入翻倍涨,募资7.12亿扩产

华新精科沪主板IPO获受理!新能源车用驱动电机铁芯收入翻倍涨,募资7.12亿扩产

电子发烧友网报道(文/刘静)主板作为此次注册制改革的重中之重,相较最近沉寂的科创板和创业板,企业主板IPO受理热度在持续攀升。2月9日,江阴华新精密科技股份有限公司(以下简称:华新精科)主板IPO成功获上交所受理。

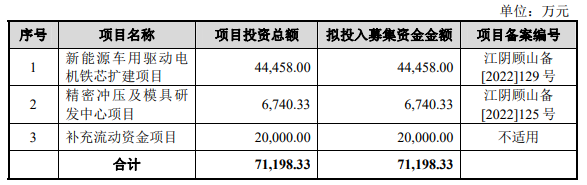

华新精科拟发行不超过4373.75万股,募集7.12亿元资金,投资于新能源车用驱动电机铁芯扩建项目、精密冲压及模具研发中心项目等。

华新精科是一家港资企业,成立已有20多年的历史,一直专注在精密冲压领域产品的研发、生产和销售,主要产品为各类精密冲压铁芯及铁芯生产相关的精密冲压模具,产品广泛应用于汽车(含新能源汽车)、工业工控、家用、电动工具等领域。

以新能源汽车为例,一套新能源汽车驱动电机铁芯,由一个定子和一个转子构成,一套新能源汽车驱动电机铁芯对应一台新能源汽车驱动电机。参考乘联会统计的2019年至2022年6月全球新能源汽车销量数据,假设每辆新能源汽车配备1.5台驱动电机,以此估算华新精科报告期各期市场占有率分别为2.72%、3.73%、5.69%、9.18%,拿下的市场份额有逐年加大的趋势。

以新能源汽车驱动电机铁芯为突破,业绩快速增长

从营收和净利润来看,华新精科的业绩保持着逐年增长的趋势。具体来看,2019年-2022年上半年实现的营收分别为3.68亿元、4.22亿元、8.47亿元、5.72亿元,同期实现的归母净利润为0.36亿元、0.48亿元、0.73亿元、0.56亿元。其中,2021年营收、归母净利润增速分别为100.71%、52.08%,营收增速总体高于净利。

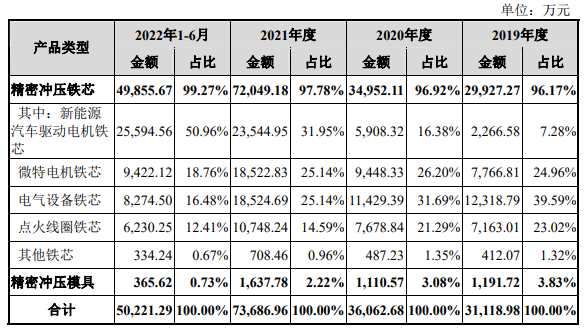

从主营业务来看,精密冲压铁芯是华新精科核心产品,是华新精科收入的主要来源,主要包括新能源汽车驱动电机铁芯、微特电机铁芯、电气设备铁芯、点火线圈铁芯等产品。2019年、2020年华新精科第一大营收来源是电气设备铁芯,但随着华新精科研发重点的转变,新能源汽车驱动电机铁芯在量产后开始增长迅猛,并在2021年超越电气设备铁芯业务收入,成为华新精科新的第一大业务。

2021年,华新精科的新能源汽车驱动电机铁芯业务实现的收入为2.35亿元,较2020年增长了298.50%,业务占比为31.95%。值得一提的是,2022年上半年华新精科的新能源汽车驱动电机铁芯业务收入超过2021年全年的,业务占比快速提高到50.96%。

近年来,华新精科研发技术、生产工艺水平逐步提高,华新精科的经营和研发重点已向对产品尺寸精度及电磁性能要求更高的新能源汽车驱动电机铁芯转移,迅速切入新能源车用铁芯市场,以新能源汽车驱动铁芯为突破,逐步在新能源汽车用铁芯领域实现业绩快速增长。

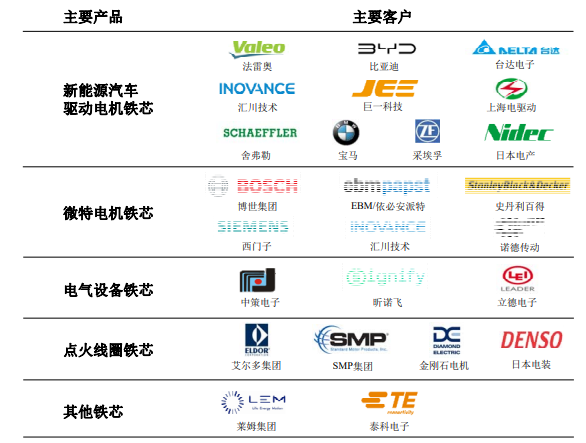

目前,在新能源汽车驱动电机铁芯领域,华新精科已取得了法雷奥、汇川技术、巨一科技等存量客户的新能源汽车驱动电机铁芯产品定点,同时也开发了台达电子、比亚迪、日本电产、采埃孚等新能源汽车领域的新客户。

其中,法雷奥是华新精科2020年、2021年的第一大客户,分别贡献销售额为5093.28万元、8773.82万元,占当期销售总额的比例分别为12.07%、10.36%。2022年上半年,比亚迪对华新精科产品的采购量超越法雷奥,销售额为9239.45万元,较当期法雷奥的订单量多了三千多万。

此外,在微特电机铁芯领域,华新精科的主要客户为博世集团、EBM集团、西门子集团、史丹利百得集团、诺德传动等国际客户;在点火线圈铁芯市场中,其主要客户又为艾尔多集团、SMP集团、金刚石电机、电装中国等企业。

专利较少,募资7.12亿扩增新能源车用驱动电机铁芯产能

在精密冲压行业 ,华新精科的主要竞争对手包括震裕科技、隆盛科技、信质集团、通达动力、神力股份、江苏联博精密科技股份有限公司等。

2019年-2022年上半年,华新精科研发投入金额分别为1290.45万元、1385.80万元、2901.10万元、1714.10万元,研发投入占比总体保持在3%左右的水平。研发投入金额呈逐年加大的趋势,但研发投入距离亿元级还有较大的距离。

报告期内,华新精科研发费用率与震裕科技、信质集团、通达动力较为相近,与长期专注于汽车应用领域的隆盛科技相比较低。

华新精科所处精密冲压行业属于资金密集型行业,为在新的竞争格局中扩大产能、巩固市场地位,必须加大资本投入,扩大业务规模,提高技术创新能力。此次冲刺沪主板IPO,华新精科拟募集7.12亿元资金,用于新能源车用驱动电机铁芯扩建项目、精密冲压及模具研发中心项目以及补充流动资金。

招股书显示,2019年-2022年上半年新能源汽车驱动电机铁芯产能分别为6642.72吨、10362.24吨、16746.24吨、13426.56吨。新能源汽车驱动电机铁芯产能逐步增长,但产能利用率较高,为了突破产能瓶颈,抓住新能源汽车行业增长机遇,抢夺更多的市场份额,华新精科计划进一步扩大新能源汽车驱动电机铁芯产品产能。

投资4.45亿募集资金,启动新能源车用驱动电机铁芯扩建项目,新建34610.70平方米厂房,搭建驱动电机铁芯智能自动化生产线。项目完成后,预计华新精科将新增年产新能源高端驱动电机定转子铁芯100万套的生产能力。

精密冲压及模具研发中心项目,旨在现有研发力量基础上,扩大技术工艺研发和模具开发部门的人员规模,对具备市场潜力的新技术、新产品、新工艺等进行前瞻性研究。招股书显示 ,2022年6月底华新精科的研发人员从2019年的50名增加至86名。研发重点,具体为加大电机高转速和高效率的技术开发投入,积极研究冲压原材料、模具、铁芯设计及专门配方材料对电磁性能的影响。

华新精科在精密冲压业务领域,已掌握自扣铆、氩弧焊、激光焊接等各类型铁芯的核心生产工艺,具备使用0.2mm等超薄硅钢批量生产的加工能力。并且,自主开发模内点胶技术,该技术能够减少叠铆工艺在冲压表面形成的叠铆点,使冲片表现更加平整,减少了通电后产生的涡流损耗,降低了铁芯的发热和噪音,进而提升电机性能。但是其取得与主营业务相关的专利及科技成果并不多,发明专利仅有4项,实用新型专利 41项。

华新精科拟发行不超过4373.75万股,募集7.12亿元资金,投资于新能源车用驱动电机铁芯扩建项目、精密冲压及模具研发中心项目等。

华新精科是一家港资企业,成立已有20多年的历史,一直专注在精密冲压领域产品的研发、生产和销售,主要产品为各类精密冲压铁芯及铁芯生产相关的精密冲压模具,产品广泛应用于汽车(含新能源汽车)、工业工控、家用、电动工具等领域。

以新能源汽车为例,一套新能源汽车驱动电机铁芯,由一个定子和一个转子构成,一套新能源汽车驱动电机铁芯对应一台新能源汽车驱动电机。参考乘联会统计的2019年至2022年6月全球新能源汽车销量数据,假设每辆新能源汽车配备1.5台驱动电机,以此估算华新精科报告期各期市场占有率分别为2.72%、3.73%、5.69%、9.18%,拿下的市场份额有逐年加大的趋势。

以新能源汽车驱动电机铁芯为突破,业绩快速增长

从营收和净利润来看,华新精科的业绩保持着逐年增长的趋势。具体来看,2019年-2022年上半年实现的营收分别为3.68亿元、4.22亿元、8.47亿元、5.72亿元,同期实现的归母净利润为0.36亿元、0.48亿元、0.73亿元、0.56亿元。其中,2021年营收、归母净利润增速分别为100.71%、52.08%,营收增速总体高于净利。

从主营业务来看,精密冲压铁芯是华新精科核心产品,是华新精科收入的主要来源,主要包括新能源汽车驱动电机铁芯、微特电机铁芯、电气设备铁芯、点火线圈铁芯等产品。2019年、2020年华新精科第一大营收来源是电气设备铁芯,但随着华新精科研发重点的转变,新能源汽车驱动电机铁芯在量产后开始增长迅猛,并在2021年超越电气设备铁芯业务收入,成为华新精科新的第一大业务。

2021年,华新精科的新能源汽车驱动电机铁芯业务实现的收入为2.35亿元,较2020年增长了298.50%,业务占比为31.95%。值得一提的是,2022年上半年华新精科的新能源汽车驱动电机铁芯业务收入超过2021年全年的,业务占比快速提高到50.96%。

近年来,华新精科研发技术、生产工艺水平逐步提高,华新精科的经营和研发重点已向对产品尺寸精度及电磁性能要求更高的新能源汽车驱动电机铁芯转移,迅速切入新能源车用铁芯市场,以新能源汽车驱动铁芯为突破,逐步在新能源汽车用铁芯领域实现业绩快速增长。

目前,在新能源汽车驱动电机铁芯领域,华新精科已取得了法雷奥、汇川技术、巨一科技等存量客户的新能源汽车驱动电机铁芯产品定点,同时也开发了台达电子、比亚迪、日本电产、采埃孚等新能源汽车领域的新客户。

其中,法雷奥是华新精科2020年、2021年的第一大客户,分别贡献销售额为5093.28万元、8773.82万元,占当期销售总额的比例分别为12.07%、10.36%。2022年上半年,比亚迪对华新精科产品的采购量超越法雷奥,销售额为9239.45万元,较当期法雷奥的订单量多了三千多万。

此外,在微特电机铁芯领域,华新精科的主要客户为博世集团、EBM集团、西门子集团、史丹利百得集团、诺德传动等国际客户;在点火线圈铁芯市场中,其主要客户又为艾尔多集团、SMP集团、金刚石电机、电装中国等企业。

专利较少,募资7.12亿扩增新能源车用驱动电机铁芯产能

在精密冲压行业 ,华新精科的主要竞争对手包括震裕科技、隆盛科技、信质集团、通达动力、神力股份、江苏联博精密科技股份有限公司等。

2019年-2022年上半年,华新精科研发投入金额分别为1290.45万元、1385.80万元、2901.10万元、1714.10万元,研发投入占比总体保持在3%左右的水平。研发投入金额呈逐年加大的趋势,但研发投入距离亿元级还有较大的距离。

报告期内,华新精科研发费用率与震裕科技、信质集团、通达动力较为相近,与长期专注于汽车应用领域的隆盛科技相比较低。

华新精科所处精密冲压行业属于资金密集型行业,为在新的竞争格局中扩大产能、巩固市场地位,必须加大资本投入,扩大业务规模,提高技术创新能力。此次冲刺沪主板IPO,华新精科拟募集7.12亿元资金,用于新能源车用驱动电机铁芯扩建项目、精密冲压及模具研发中心项目以及补充流动资金。

招股书显示,2019年-2022年上半年新能源汽车驱动电机铁芯产能分别为6642.72吨、10362.24吨、16746.24吨、13426.56吨。新能源汽车驱动电机铁芯产能逐步增长,但产能利用率较高,为了突破产能瓶颈,抓住新能源汽车行业增长机遇,抢夺更多的市场份额,华新精科计划进一步扩大新能源汽车驱动电机铁芯产品产能。

投资4.45亿募集资金,启动新能源车用驱动电机铁芯扩建项目,新建34610.70平方米厂房,搭建驱动电机铁芯智能自动化生产线。项目完成后,预计华新精科将新增年产新能源高端驱动电机定转子铁芯100万套的生产能力。

精密冲压及模具研发中心项目,旨在现有研发力量基础上,扩大技术工艺研发和模具开发部门的人员规模,对具备市场潜力的新技术、新产品、新工艺等进行前瞻性研究。招股书显示 ,2022年6月底华新精科的研发人员从2019年的50名增加至86名。研发重点,具体为加大电机高转速和高效率的技术开发投入,积极研究冲压原材料、模具、铁芯设计及专门配方材料对电磁性能的影响。

华新精科在精密冲压业务领域,已掌握自扣铆、氩弧焊、激光焊接等各类型铁芯的核心生产工艺,具备使用0.2mm等超薄硅钢批量生产的加工能力。并且,自主开发模内点胶技术,该技术能够减少叠铆工艺在冲压表面形成的叠铆点,使冲片表现更加平整,减少了通电后产生的涡流损耗,降低了铁芯的发热和噪音,进而提升电机性能。但是其取得与主营业务相关的专利及科技成果并不多,发明专利仅有4项,实用新型专利 41项。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

新能源

+关注

关注

27文章

6936浏览量

114861 -

ipo

+关注

关注

1文章

1294浏览量

34836

发布评论请先 登录

相关推荐

热点推荐

正扬传感科技股份募资12亿元,广东传感器隐形冠军IPO

创业板递交IPO申请获受理。保荐机构为华泰联合。 正扬科技本次IPO,拟公开发行不超过13,673.8605万股,拟融资金额为12亿

一文看懂 | 中国华北、华东地区SiC功率器件厂商2026年最新动态【上】

:创业板上市募资 36 亿元,用于电驱 / 电源扩产及 SiC 功率模组自研,强化供应链安全。

2025 年 8 月:第五代混动双电控 PD

发表于 03-24 13:48

宇树科技,IPO申请获受理

电子发烧友网综合报道 3月20日,上交所网站显示,宇树科技股份有限公司科创板IPO申请已受理,成为又一家科创板IPO“预先审阅”落地项目。此

芯原股份赴港IPO,预期募资至少10亿美元

电子发烧友网综合报道 近日,“中国半导体IP第一股”芯原股份发布公告,公司董事会已批准发行境外上市外资股(H股),并计划在香港联交所主板挂牌上市。据此前报道,芯原股份此IPO预期募资至

又一家国产GPU企业IPO获受理

电子发烧友网综合报道 1月22日,上交所网站显示,上海燧原科技股份有限公司(简称“燧原科技”)的科创板IPO获受理。燧原科技拟募集资金60亿

估值超70亿,安徽传感器独角兽科创板IPO!募资11.69亿元

据上海证券交易所官网显示,12月10日,国仪量子技术(合肥)股份有限公司(下文简称“国仪量子”)递交科创板IPO申请获受理。 本次国仪量子

27亿元估值,天津大学精仪系校友的传感器公司易思维科,科创板IPO过会

亿元,保荐机构为国投证券。 易思维最早于2023年11月启动上市辅导备案登记,2025年6月5日递交科创板IPO申请获受理,6月27

佛吉亚与舜华新能源签署战略合作协议

11月10日,佛吉亚(上海)氢能投资有限公司(以下简称“佛吉亚”)与上海舜华新能源系统有限公司(以下简称“舜华新能源”)在上海正式签署战略合作协议。佛吉亚氢能中国区总经理潘锋、舜华新能源执行总裁刘绍军一同出席并见证了这一关键时刻

储能BMS龙头高特电子创业板IPO受理

电子发烧友网报道(文/黄山明)日前,深交所官网发布公告显示,杭州高特电子设备股份有限公司(简称高特电子)创业板IPO申请获正式受理,拟募资8

新能源汽车的三电检修用绝缘万用表替代常规万用表能达到减少操作步骤节省时间和成本吗?

如何使用绝缘万用表加倍提升检测新能源车三电系统的工作效率?

当前新能源市场蓬勃发展,汽车行业数据显示,2025年前五个月,全球新能源

发表于 07-15 18:20

RISC-V芯片公司冲刺IPO:年销超亿颗,单芯片毛利68%

RISC-V芯片公司冲刺IPO:年销超亿颗,单芯片毛利68%,这家公司凭什么? 6月30日,南京沁恒微电子股份有限公司(简称"沁恒微")递交科创板IPO申请并

评论