国外激光雷达产业链图谱

国外激光雷达产业链图谱

“ 2022年,激光雷达放量元年已经到来。”

上期,36氪河南重点介绍了国内激光雷达产业链图谱《中国激光雷达产业链图谱》,本期继续介绍国外激光雷达产业发展情况。

今年8月,Innoviz再获大众40亿美元激光雷达订单。如今,国内外市场需求正在猛增,激光雷达行业已然成为风口,国外各大巨头也纷纷入局,力争在这条赛道中占据有利位置。

概况

激光雷达是通过发射激光束作为来探测目标位置、速度、结构等特征的雷达系统。与其他雷达系统的原理类似,激光雷达是向目标发射探测信号,然后将探测目标反射回来的信号与发射时的原始信号进行比较,通过一定算法获得目标的相关信息,包括目标距离、方位、速度、甚至形状等。由于激光具有高亮度、高相干性以及良好的单色性和方向性,激光雷达常有测量准确、不易受扰等优势,使得激光雷达在自动驾驶技术发展之初就受到了青睐。

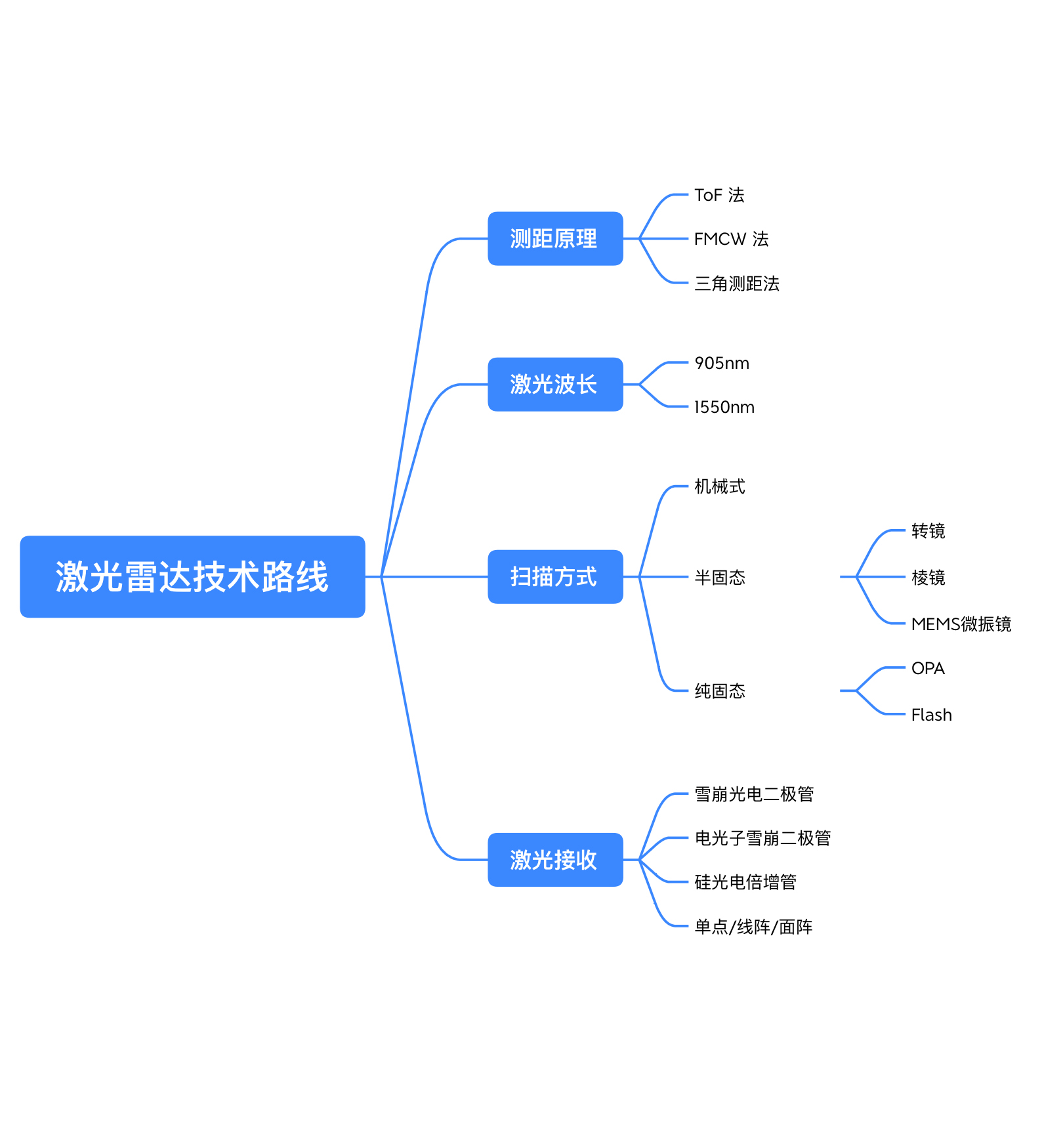

从结构上看,激光雷达分为四大部分:发射模块、接收模块、扫描模块、控制模块。在激光雷达工作时,发射模块负责发射激光,扫描模块负责对特定区域进行扫描,接收模块探测回光,控制模块则对点云图进行处理,最终完成探测。

当前,激光雷达行业还处于技术迭代的发展阶段。激光雷达在测距原理、激光波长、激光接收、扫描方式四个方面均存在不同技术路线,其中,测距原理与扫描方式这两方面最受关注。按扫描方式,技术路线从机械式向固态演进,混合固态占据当前主流。按测距原理,ToF技术路线是当前主流,FMCW则是重要发展方向。

36氪河南整理

激光雷达简史

1916年,爱因斯坦提出光的受激发射理论。从此,人类对激光有了初步认识。

1960年,第一台激光发生器被研制出来。1969年,美国登月时在月球表面安装了一个类似镜子的后向反射器装置,在地球上向该装置发射激光,人类测得了精确的地月距离。

但从2005年开始,一位“不务正业”的音箱公司创始人,一场自动驾驶比赛,让激光雷达真正进入了新篇章。

原本做音箱的Velodyne,其创始人David Hall在2004年创新性地开发出360°旋转式激光雷达,并于2005年参加了DARPA无人驾驶车挑战赛。虽然最终因车辆机械故障而退赛,但这个安装在车顶的巨大传感器,令激光雷达一时受到广泛关注,Velodyne也从此转型潜心开发激光雷达。

到了2007年的DARPA城市挑战赛,最终完赛的7辆车中,有6辆搭载了激光雷达。自此,激光雷达也正式与自动驾驶建立起密不可分的关系。

2010年,谷歌选用Velodyne研发的激光雷达,开始布局无人驾驶汽车领域。2017年,禾赛科技推出Pandar 40,首次打破Velodyne在激光雷达领域的垄断。

2018年,法雷奥发布全球首款车规级激光雷达——Valeo SCALA,搭载在全新一代的奥迪A8上,但由于当时自动驾驶法规还未完善,因此在绝大部分地区这款车型无法启用L3级自动辅助驾驶。

2021年成为激光雷达上车元年,小鹏P5、Lucid Air、蔚来ET7等多款搭载激光雷达的量产车型陆续上市。而伴随着ADAS、robotaxi等的持续渗透,激光雷达需求也会迎来高速增长阶段。

产业链简析

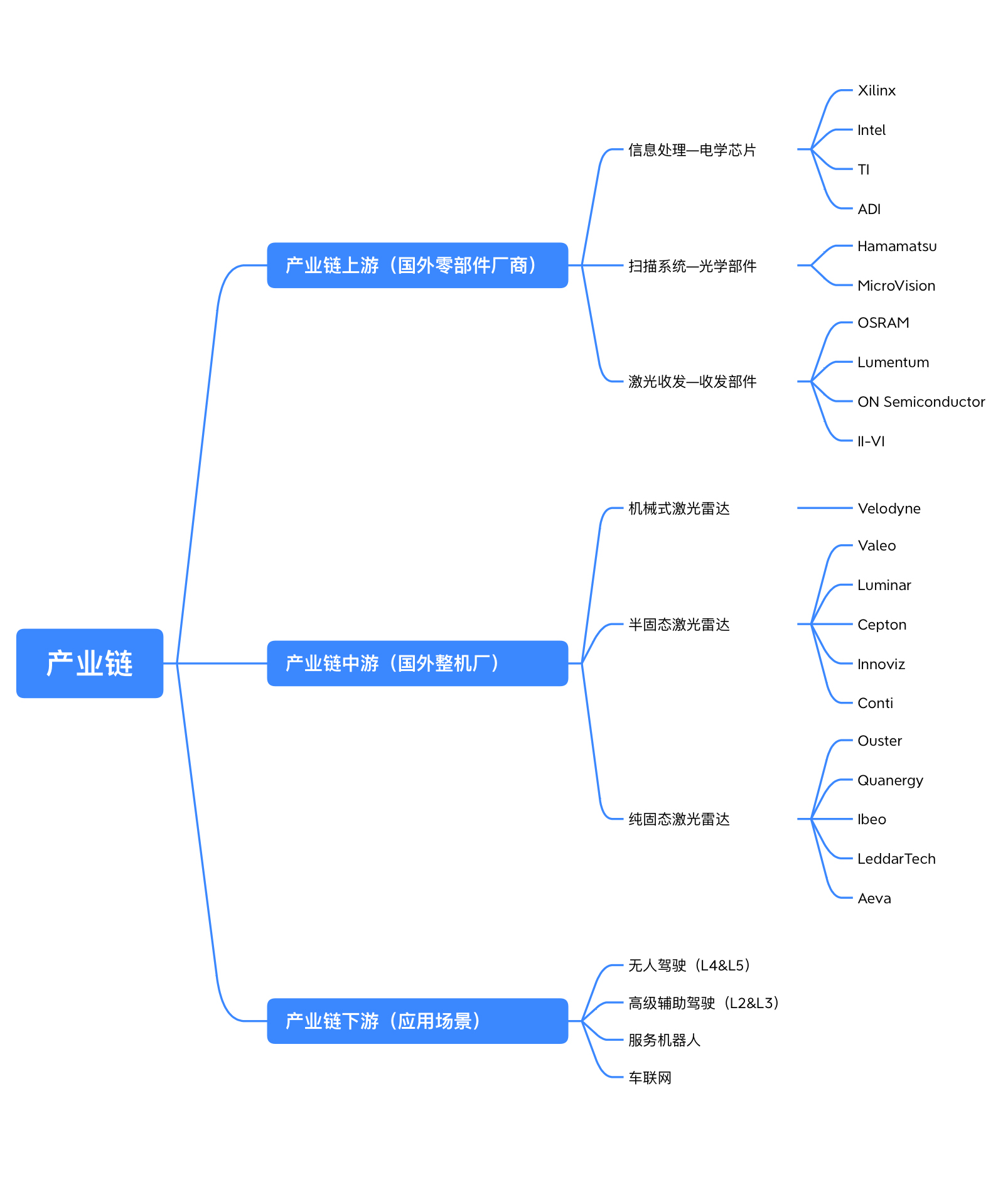

激光雷达产业的上游为激光器、芯片等零部件厂商,中游为激光雷达集成供应商,下游为激光雷达各大应用场景。

激光雷达上游产业链主要包括激光器和探测器、FPGA芯片、模拟芯片供应商,以及光学部件生产和加工商。目前,芯片仍为国际巨头垄断,激光器、探测器、光学部件已实现国产替代。

在产业链中游中,激光雷达参与者众多,以专业激光雷达集成供应商为主,也有Tier 1(法雷奥)、科技巨头(华为)加入。据Yole统计,2021年全球车载激光雷达市场份额前三中,Valeo以28%的份额位列第一;中国速腾聚创份额10%,位列第二名;Luminar、览沃科技(大疆)、日本电装、大陆、Cepton各7%份额。目前,中游尚处行业竞争早期阶段,各大激光雷达厂商纷纷加速蓄力。

激光雷达产业链下游应用丰富,涵盖无人驾驶(L4&L5)、高级辅助驾驶(L2&L3)、服务机器人和车联网这四大应用领域,除机器人领域外均与自动驾驶相关。

36氪河南整理

企业代表

(一)国外零部件厂商

1. 信息处理——电学芯片

Xilinx

赛灵思,美国可编程芯片研发商,通过构建用户友好的开发工具,扩大计算生态系统,并加速数据中心应用,为用户提供SoC、MPSoC和RFSoC产品,广泛应用于汽车、5G无线、数据中心、广播等领域。2020年10月,被AMD以350亿美元收购。

英特尔,美国研制处理器的公司,是半导体行业和计算创新领域的全球领先厂商,创始于1968年。如今,英特尔正转型为一家以数据为中心的公司,与合作伙伴一起,推动人工智能、5G、智能边缘等转折性技术的创新和应用突破,驱动智能互联世界。近日,英特尔自动驾驶技术部门Mobileye进行首次公开募股(IPO),其IPO估值目标接近160亿美元。

TI

德州仪器(Texas Instruments),美国德克萨斯州的一家半导体跨国公司,主要从事创新型数字信号处理与模拟电路方面的研究、制造和销售,是世界第一大数字信号处理器(DSP)和模拟电路元件制造商,其模拟和数字信号处理技术在全球具有统治地位。除半导体业务外,还提供包括传感与控制、教育产品和数字光源处理解决方案。

亚德诺半导体(analog devices, inc. ),是美国一家专营半导体传感器和信号处理ic的卓越供应商。公司发展、生产、销售高性能模拟、数字和混合信号ic,用于各类信号处理,目前在模拟、数字信号处理用的精密高性能ic方面居领先地位。主要产品包括系统及ic和通用标准线性ic,此外也生产采用组装产品技术生产的器件产品。

2. 扫描系统——光学部件

Hamamatsu

日本滨松光子学株式会社(滨松公司)成立于1953年,是世界上科技水平最高、市场占有率最大的光科学、光产业大型跨国公司。产品有光电倍增管、光电半导体、光源、激光产品、光探测科学和医疗仪器等。产品应用于医疗生物、高能物理、宇宙探测、精密分析等产业领域。

MicroVision

美国科技公司,是MEMS激光束扫描技术领域的先驱,是超小型激光投影和传感解决方案——PicoP扫描技术的创造者。MicroVision面向现有及新兴市场,将MEMS、激光器、光学、硬件、算法和机器学习软件集成到其专有技术中。其MEMS激光扫描专利技术形成了实现投影显示、图像捕捉和互动的平台,为汽车激光雷达传感器、增强现实微型显示引擎、交互式显示模块和消费类激光雷达模块提供解决方案。

3. 激光收发——收发部件

OSRAM

欧司朗总部设于德国慕尼黑,拥有超过110年的品牌历史,是世界第二大光电半导体制造商,产品有照明、传感器和影像处理器。其产品主要基于半导体技术,从虚拟现实、自动驾驶、智能手机,到建筑和城市中的智慧互联照明解决方案,均囊括在内。

Lumentum

一家总部位于美国加州米尔皮塔斯市(Milpitas)的专业激光器厂商,拥有全球领先的垂直腔面发射激光器(VCSEL)和边缘发射激光器(EEL)技术,已为工业、通讯、数据传输、3D传感等领域的客户提供批量产品。

ON Semiconductor

美国公司安森美半导体(ON Semiconductor)是应用于高能效电子产品的首要高性能硅方案供应商。公司的产品系列包括电源和信号管理、逻辑、分立及定制器件,覆盖汽车、通信、计算机、消费电子、工业、LED照明、医疗等领域。公司在北美、欧洲和亚太地区的关键市场运营包括制造厂、销售办事处及设计中心在内的世界一流、增值型供应链和网络。

II-VI

美国贰陆公司是全球最大的激光镜片制造商,为世界众多激光设备制造商和最终用户提供镜片搭配。公司除了生产红外CO2激光镜片,如透镜,反射镜,偏振镜等,还提供各种优质红外原材料如CVD气相沉淀的ZnSe, ZnS(常规级及多光谱级)原材料。目前,II-VI完成了对全球领先的光通信子系统和器件供应商——美国菲尼萨(Finisar)公司和全球领先的激光器制造商——美国相干(Coherent)公司的收购,将进一步提升其研发和生产能力。

(二)国外激光雷达整机厂

1.机械式激光雷达

Velodyne

成立于1983年,是一家位于美国加州硅谷的技术公司。作为自动驾驶激光雷达开创者,Velodyne最早以音响业务起家,随后业务拓展至激光雷达等领域。目前产品线有机械旋转式和转镜式激光雷达。但近年市场上涌现的激光雷达公司,令其产品竞争力大幅削弱,2021年市场份额仅占3%。

2.半固态激光雷达

Valeo

法雷奥集团是一家总部位于法国的汽车零部件、系统、模块的设计、开发、生产及销售的工业集团。2021年,法雷奥占全球激光雷达市场份额28%,排名第一。最早在2018年,奥迪A8上首次实现激光雷达量产上车,目前已经上车的SCALA1/2代采用转镜式,最新一代产品采用MEMS振镜。

Luminar

美国高性能高清远距离激光雷达制造商,成立于2012年,是追踪汽车外部环境的激光雷达感知技术(Lidar)的行业领导者之一。2020年5月,Luminar与沃尔沃签订了业内首个自动驾驶乘用车的生产协议,Luminar 的 LiDAR 成为沃尔沃自动驾驶汽车的核心部件。今年,上汽非凡R7也将搭载采用Luminar“转镜+MEMS振镜二维扫描方案”的IRIS激光雷达。

Cepton

美国加州科技公司,成立于2016年,Cepton采用了MMT(Micro Motion Technology微动技术)作为扫描机构,相比市面上混合固态激光雷达体积更小,可靠性更高。目前,Cepton已绑定Tier1,拿下通用汽车的大批量订单。

Innoviz

以色列激光雷达公司,成立于 2016 年,在 2018 年被宝马选为激光雷达供应商,2021 年 4 月通过 SPAC 方式在美国纳斯达克上市。2022年8月2日,以色列激光雷达公司Innoviz宣布,将向大众汽车集团旗下的CARIAD提供激光雷达硬件和配套软件,交易总价达40亿美元,预计2025年开始交付。

Conti

大陆集团(德语:Continental AG),德国运输行业制造商。2020年11 月 ,大陆集团宣布投资激光雷达公司AEye,通过与 AEye 合作,让后者的技术与大陆集团现有的短距激光3D成像雷达技术形成互补,在全球高端汽车计划中为高度的自动驾驶提供支持。

3.纯固态激光雷达

Ouster

美国激光雷达技术公司,总部位于加利福尼亚州旧金山。其主要业务在于研发和生产高分辨率3D激光雷达传感器,可用于自动驾驶汽车、机器人技术、无人机、制图、防御和安全系统等领域。2022年4月,已成功制造并交付第一台DF系列A样。据了解,Ouster 的 DF 系列内部无任何运动部件,是市场上第一款真正的固态数字激光雷达。

Quanergy

美国技术公司(Quanergy Systems),是一家为汽车和物联网(IoT)提供基于光学相控阵列(OPA)的固态激光雷达传感器和智能3D解决方案的领先供应商。Quanergy开发了唯一一款基于光学相控阵(OPA)技术的真正100%固态CMOS激光雷达传感器,以实现低成本、高可靠性的3D激光雷达解决方案的批量生产。目前,Quanergy的解决方案已被全球近400家客户采用。

Ibeo

德国汽车雷达生产制造商,全球首个车规级激光雷达量产企业。Ibeo主要产品为激光雷达传感器和解决方案。其中,传感器分为两种:Ibeo NEXT固态激光雷达和Ibeo LUX激光雷达传感器。其解决方案也适用于自动驾驶、项目验证、各种工业验证等领域。近日,受多种因素冲击,Ibeo宣布启动破产程序。

LeddarTech

于2007年加拿大魁北克市(Quebec)成立,剥离自加拿大国家光学研究所(Institut National D’optique),是全球唯一一家基于专利、前沿技术的高级探测与测距系统供应商。LeddarTec致力于为市场提供最通用且可扩展的汽车和移动出行激光雷达平台。目前,LeddarTech已推出一款专为自动驾驶汽车设计的3D Flash激光雷达 - Leddar Pixell,并被北美和欧洲地区多家自动驾驶汽车供应商采用。

Aeva

美国汽车激光雷达研发商,致力于研发“4D激光雷达”。目前,Aeva宣布首批Aeries II 4D激光雷达传感器已经成功投产并向战略客户交付。Aeries II采用了FMCW测距技术,并将所有关键传感组件集成在一个紧凑模块中的硅光子芯片上,这使得FMCW激光雷达更容易实现规模化量产,但Aeva的FMCW激光雷达真正量产还需到2025年左右才能实现。

-

激光雷达

+关注

关注

984文章

4612浏览量

197454

发布评论请先 登录

为啥自动驾驶不使用1550纳米激光雷达?

万线激光雷达是依托什么技术实现的?

实锤!比亚迪首次披露自研激光雷达进度,已量产上车!(将全民普及)

固态激光雷达参数以及避障视频

如何解决激光雷达点云中“鬼影”和“膨胀”问题?

上市公司万集光电将在武汉建激光雷达研发生产总部,打造超千人团队

禾赛科技与理想汽车续签激光雷达合作

激光雷达为什么会出现串扰的问题?

华为,激光雷达第一! 车载激光雷达市场的“隐形冠军”

光峰科技发布两款水下激光雷达产品

禾赛科技新一代高性能激光雷达亮相2025慕尼黑国际车展

史上最强?520线激光雷达上车!

SPAD席卷车载激光雷达市场

超酷的树莓派激光雷达扫描仪!

评论