AI浪潮下的业绩狂飙:SK海力士2026年一季度财报深度解析

AI浪潮下的业绩狂飙:SK海力士2026年一季度财报深度解析

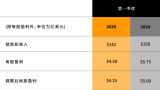

北京时间4月23日早间,全球存储芯片巨头SK海力士发布2026年第一季度财报,数据一经披露便引发资本市场热议。尽管营收52.6万亿韩元略低于市场预期的53.6万亿韩元,但净利润40.33万亿韩元、运营利润37.61万亿韩元的成绩,分别大幅超出分析师预期的29.39万亿韩元和35.7万亿韩元,展现出强劲的盈利能力。在AI产业爆发式增长的背景下,SK海力士的这份财报不仅是自身发展的里程碑,更折射出全球存储芯片行业的深刻变革。而且SK海力士2026年第一季度财报更是AI浪潮下存储芯片行业发展的一个缩影。在AI产业爆发式增长的推动下,SK海力士凭借在高端存储领域的布局和技术优势,实现了业绩的狂飙式增长。

SK海力士业绩超预期:盈利指标亮眼,打破行业周期魔咒

从核心财务数据来看,SK海力士一季度表现堪称惊艳。净利润同比暴增398%,运营利润同比飙升405%,营业利润率高达72%,创下公司成立以来的最高纪录。尤为值得关注的是,这一成绩是在传统淡季取得的——通常一季度是消费电子市场的需求低谷,个人电脑与智能手机芯片领域需求疲软,但SK海力士凭借服务器内存的强劲需求成功抵消了这一不利因素。SK海力士明确表示,服务器内存需求持续强劲,抵消了个人电脑与智能手机芯片领域的疲软表现,正推动整体市场增长。服务器芯片领域,DRAM与NAND的需求基础均在扩大。

分产品来看,DRAM和NAND闪存的价格上涨是盈利增长的核心驱动力。财报显示,第一季度DRAM平均销售价格较去年第四季度上涨约60%,NAND平均销售价格涨幅更是达到70%。这一轮价格上涨并非短期波动,而是源于AI产业带来的结构性需求变革。AI服务器、大模型训练与推理等场景对高端存储产品的需求呈指数级增长,HBM(高带宽存储器)、高端DRAM、企业级SSD等产品成为算力体系中的核心刚需耗材,其需求增速远超传统存储产品。这种刚性需求支撑下的价格上涨,具有更强的持续性,也打破了存储芯片行业传统的“繁荣-萧条”周期魔咒。SK海力士公司还预计,短期内有利的定价环境将持续;第二季度DRAM出货量环比高个位数百分比增长;第二季度NAND出货量环比增长约15%左右。

AI引擎驱动:高端需求爆发,重构行业格局

SK海力士的业绩爆发,本质上是AI产业发展的必然结果。随着AI从大模型训练阶段演进到智能体阶段,实时推理场景不断拓展,DRAM和NAND闪存的需求基础持续扩大。AI大模型的迭代升级对存储的带宽、容量要求越来越高,HBM凭借其高带宽的核心优势,成为高端AI芯片的标配,需求呈现爆发式增长。作为英伟达的主要供应商,SK海力士早早布局AI存储领域,不仅大规模生产专为英伟达下一代Vera Rubin人工智能芯片设计的下一代内存模块SOCAMM2,还在先进封装技术上持续投入,以满足AI存储产品的制造需求。

与传统消费电子领域的需求不同,AI领域的存储需求具有强绑定、高粘性的特点。算力规模越大,对高端存储产品的需求就越迫切,这种需求结构的重构,使得存储芯片行业从过去的“以量取胜”转向“以质取胜”。SK海力士凭借在高端存储领域的技术积累和产能布局,成功抢占了AI产业发展的制高点,其市场地位和盈利能力也随之得到显著提升。

把握长期机遇,巩固领先优势

面对AI产业的巨大发展机遇,SK海力士并未满足于眼前的成绩,而是积极推进产能扩张和技术升级,为长期增长奠定基础。公司近期宣布多项重大投资计划:计划在韩国投资19万亿韩元建设新的先进封装制造工厂,以满足全球对AI存储器不断增长的需求;在龙仁半导体产业集群追加投资,将首座晶圆厂的总投资额增至约31万亿韩元,并提前洁净室启用日期;还计划在2027年底前从阿斯麦购买价值约80亿美元的极紫外光(EUV)设备,支持下一代芯片的量产。

这些投资不仅是为了应对当前的需求增长,更是着眼于未来AI产业的长期发展。随着AI技术的不断进步,对存储芯片的性能、容量和能效要求将越来越高,SK海力士通过持续的技术研发和产能投入,有望在下一代存储技术竞争中保持领先优势。同时,公司还将季度合同逐步升级为3至5年的长期协议,这一举措不仅提升了盈利能见度,还进一步压缩了行业周期性波动,使得公司的盈利质量发生结构性改善。

此外;SK海力士今年资本支出预计将较去年大幅增长。

供需紧平衡延续,增长动力强劲

展望未来,SK海力士对市场前景保持乐观。公司预计,短期内有利的定价环境将持续,第二季度DRAM出货量环比将实现高个位数百分比增长,NAND出货量环比增长约15%左右。从行业层面来看,AI服务器需求的强劲增长态势有望延续,据市场研究机构预测,2026年全球AI服务器出货量将同比增长28%,大幅领先于整体服务器市场13%的增速。这将持续拉动高端存储产品的需求,支撑存储芯片价格维持在高位。

当然,市场也存在一些潜在风险,比如宏观经济不确定性、AI算法优化可能带来的存储效率提升等,但从目前的发展趋势来看,这些因素对存储需求的影响相对有限。AI产业的发展是一个长期过程,随着AI应用场景的不断拓展,对存储芯片的需求将持续释放。SK海力士作为全球存储芯片行业的领军企业,凭借其技术优势、产能布局和客户资源,有望充分受益于AI产业的发展红利,实现业绩的持续增长。

SK海力士业绩确定性强,估值有望提升

从资本市场表现来看,SK海力士今年以来股价已飙升近90%,反映出投资者对其增长前景的乐观情绪。尽管短期股价涨幅较大,但从长期来看,公司的投资价值依然凸显。一方面,AI产业的发展为公司提供了广阔的成长空间,业绩增长的确定性较强;另一方面,公司通过长期协议锁定订单、提升盈利质量,其估值逻辑也在发生变化,从过去的周期股估值逐步向成长股估值切换。

多家投行也纷纷上调SK海力士的目标价,花旗将其目标价从155万韩元上调至170万韩元,维持“买入”评级;KB证券更是给出了190万韩元的目标价。这些机构的看好,不仅基于公司当前的业绩表现,更源于对其未来发展潜力的认可。随着AI产业的持续发展,SK海力士的业绩有望继续超出市场预期,其估值也有望进一步提升。

-

DRAM

+关注

关注

41文章

2402浏览量

189553 -

AI

+关注

关注

91文章

41050浏览量

302560 -

NAND闪存

+关注

关注

2文章

230浏览量

23833 -

SK海力士

+关注

关注

0文章

1011浏览量

41898

发布评论请先 登录

拓尔思2026年一季度营收6541.46万元,同比下降47.65%

芯联集成2025年营收增25.67%, 2026年Q1毛利再提升, AI与新能源驱动业绩向好

沪电股份2026年一季度净利预增逾54.76% 拥抱AI算力长期机遇

卡特彼勒公布2025年第一季度业绩

评论