先进封装龙头IPO!三年营收飙涨70%,3DIC平台获批量订单

先进封装龙头IPO!三年营收飙涨70%,3DIC平台获批量订单

电子发烧友网综合报道,1月7日,盛合晶微半导体有限公司(以下简称“盛合晶微”)正式接受上海证券交易所科创板上市审核中心的首轮问询。作为中国大陆在高端集成电路先进封测领域快速崛起的代表企业,其IPO进程备受市场关注。

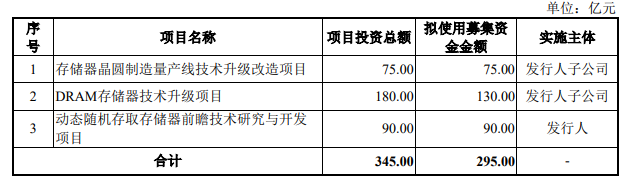

此次IPO,盛合晶微拟募资48亿元,用于三维多芯片集成封装项目、超高密度互联三维多芯片集成封装项目。

半年营收31.78亿,芯粒多芯片集成封装业务占一半

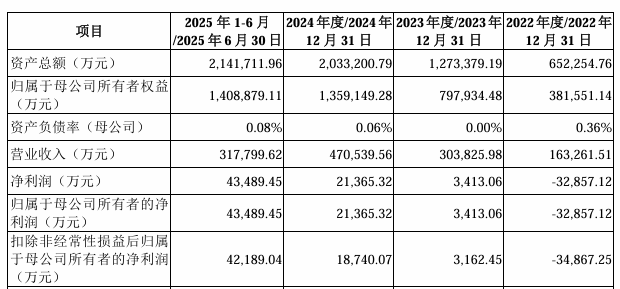

盛合晶微的财务表现印证了其在行业中的强劲增长势头。根据招股说明书披露的数据,公司2022年至2024年营业收入分别为16.33亿元、30.38亿元和47.05亿元,三年复合增长率高达69.77%。2025年上半年,公司实现营收31.78亿元,接近2023年全年水平,且呈现快速增长的态势。

盛合晶微起步于先进的12英寸中段硅片加工,并进一步提供晶圆级封装(WLP)和芯粒多芯片集成封装等全流程的先进封测服务,支持各类高性能芯片,尤其是图形处理器(GPU)、中央处理器(CPU)、 AI芯片等,通过超越摩尔定律的异构集成方式,实现高算力、 高带宽、低功耗等的全面性能提升。

从主营业务构成看,盛合晶微已形成“中段硅片加工+芯粒多芯片集成封装”双轮驱动的业务格局。

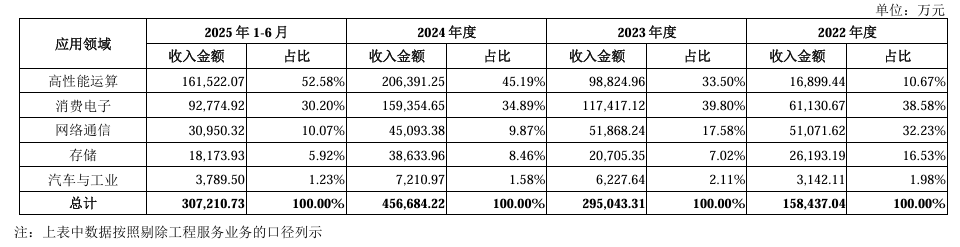

招股书显示,2022年中段硅片加工业务是公司的主要营收来源,占比微67.4%。到2023年,芯粒多芯片集成封装业务的营收占比从2022年的猛增至2023年的24.75%。到了2025年上半年,芯粒多芯片集成封装业务收入占比达56.24%,成为最大收入来源,贡献了17.8亿元的营收。

图:主营业务收入的构成情况

值得注意的是,公司盈利能力同步显著提升。综合毛利率由2022年的6.85%跃升至2025年上半年的31.64%。公司在招股书中表示,这主要是公司产品结构调整、产能利用程度、上下游市场供需情况、产品销售价格、成本控制能力等因素综合作用的结果。

盛合晶微的多项业务毛利率均实现提升,中段硅片加工业务毛利率从2022年的13.93%,提高到2025年上半年的达43.76%;而芯粒多芯片集成封装业务虽处于大规模放量初期,毛利率也稳定在30.63%,具备良好的成本控制与规模效应。晶圆级封装业务的毛利率也从2022年的-13.75% 提升至5.69%。

针对芯粒多芯片集成封装业务的增长,盛合晶微在接受问询时提到两方面:

一是数字经济的建设和人工智能的发展带动高算力芯片需求的爆发式增长,为芯粒多芯片集成封装带来旺盛的需求;

二是受益于技术平台上的领先性和产线建设上的持 续先发优势,公司成功跻身高算力芯片制造产业链,并不断获取规模性订单。

抢占2.5D/3D先进封装制高点,3DIC平台获头部客户批量订单

盛合晶微的核心竞争力根植于其在先进封装领域的系统性技术积累与持续高强度的研发投入。

凸块制造(Bumping)是前段晶圆制造环节的延伸,通过类似前段的工艺在晶圆表面制造微型凸块,此凸块相比传统的引线焊接,可以缩短连接电路的长度、降低信号传输的延迟、减小芯片的封装体积,同时允许芯片有更高的I/O 密度、更优良的热传导性及可靠性。在Bumping 环节,还可结合RDL工艺对芯片表面线路进行重新布局,由此可支持更多的I/O接点。

盛合晶微在中段硅片加工领域具备先发优势,是中国大陆最早开展并实现12英Bumping量产的企业之一,可以提供8英寸和12英寸Bumping服务,也是第一家能够提供14nm先进制程Bumping服务的企业,填补了国内高端封测产业链空白。目前,公司拥有中国大陆最大的12英寸Bumping产能规模。

在晶圆级封装领域,基于领先的中段硅片加工能力,盛合晶微实现了12英寸大尺寸晶圆级芯片封装(晶圆级扇入型封装,WLCSP)的研发及产业化,包括12英寸Low-K WLCSP、超薄芯片WLCSP等。2024年,公司已经成为中国大陆12英寸WLCSP收入规模排名第一的企业,市场占有率约为31%。

在芯粒多芯片集成封装领域,可进一步细分为 2.5D、3D Package 及其他业务,其中报告期各期2.5D业务占比超过90%。自主研发的SmartPoser®系列技术平台(包括SmartPoser®-Si、SmartPoser®-POP、SmartPoser®-3DIC等)覆盖硅转接板、三维堆叠、混合键合等前沿方向。其中,基于高密度硅穿孔(TSV)中介层的3DIC平台已实现规模量产,并获得国内领先AI高算力芯片企业的批量订单。

公司2.5D 产品适用于 CPU、GPU、AI 芯片等高性能运算芯片,广泛应用于人工 智能、数据中心、云计算、自动驾驶等前沿领域。3D Package业务主要来自高端智能手机SOC的封装收入。2025 年上半年,SmartPoser®-POP 平台转入量产阶段。

从问询函中可以看到,高性能运算、消费电子是盛合晶微的两大营收来源,2025年上半年的营收占比分别为52.58%、30.2%,高性能运算领域的营收增长受益于芯粒多芯片集成封装业务 SmartPoser®-Si 技术平台的规模量产。

研发投入强度亦处于行业前列。 2022至2024年,公司研发费用分别为2.57亿元、3.86亿元和5.06亿元,三年累计超11.48亿元。截至2024年底,公司拥有研发人员734人,占员工总数的13.77%。

此次IPO,盛合晶微拟募资48亿元,用于三维多芯片集成封装项目、超高密度互联三维多芯片集成封装项目。

半年营收31.78亿,芯粒多芯片集成封装业务占一半

盛合晶微的财务表现印证了其在行业中的强劲增长势头。根据招股说明书披露的数据,公司2022年至2024年营业收入分别为16.33亿元、30.38亿元和47.05亿元,三年复合增长率高达69.77%。2025年上半年,公司实现营收31.78亿元,接近2023年全年水平,且呈现快速增长的态势。

盛合晶微起步于先进的12英寸中段硅片加工,并进一步提供晶圆级封装(WLP)和芯粒多芯片集成封装等全流程的先进封测服务,支持各类高性能芯片,尤其是图形处理器(GPU)、中央处理器(CPU)、 AI芯片等,通过超越摩尔定律的异构集成方式,实现高算力、 高带宽、低功耗等的全面性能提升。

从主营业务构成看,盛合晶微已形成“中段硅片加工+芯粒多芯片集成封装”双轮驱动的业务格局。

招股书显示,2022年中段硅片加工业务是公司的主要营收来源,占比微67.4%。到2023年,芯粒多芯片集成封装业务的营收占比从2022年的猛增至2023年的24.75%。到了2025年上半年,芯粒多芯片集成封装业务收入占比达56.24%,成为最大收入来源,贡献了17.8亿元的营收。

图:主营业务收入的构成情况

值得注意的是,公司盈利能力同步显著提升。综合毛利率由2022年的6.85%跃升至2025年上半年的31.64%。公司在招股书中表示,这主要是公司产品结构调整、产能利用程度、上下游市场供需情况、产品销售价格、成本控制能力等因素综合作用的结果。

盛合晶微的多项业务毛利率均实现提升,中段硅片加工业务毛利率从2022年的13.93%,提高到2025年上半年的达43.76%;而芯粒多芯片集成封装业务虽处于大规模放量初期,毛利率也稳定在30.63%,具备良好的成本控制与规模效应。晶圆级封装业务的毛利率也从2022年的-13.75% 提升至5.69%。

针对芯粒多芯片集成封装业务的增长,盛合晶微在接受问询时提到两方面:

一是数字经济的建设和人工智能的发展带动高算力芯片需求的爆发式增长,为芯粒多芯片集成封装带来旺盛的需求;

二是受益于技术平台上的领先性和产线建设上的持 续先发优势,公司成功跻身高算力芯片制造产业链,并不断获取规模性订单。

抢占2.5D/3D先进封装制高点,3DIC平台获头部客户批量订单

盛合晶微的核心竞争力根植于其在先进封装领域的系统性技术积累与持续高强度的研发投入。

凸块制造(Bumping)是前段晶圆制造环节的延伸,通过类似前段的工艺在晶圆表面制造微型凸块,此凸块相比传统的引线焊接,可以缩短连接电路的长度、降低信号传输的延迟、减小芯片的封装体积,同时允许芯片有更高的I/O 密度、更优良的热传导性及可靠性。在Bumping 环节,还可结合RDL工艺对芯片表面线路进行重新布局,由此可支持更多的I/O接点。

盛合晶微在中段硅片加工领域具备先发优势,是中国大陆最早开展并实现12英Bumping量产的企业之一,可以提供8英寸和12英寸Bumping服务,也是第一家能够提供14nm先进制程Bumping服务的企业,填补了国内高端封测产业链空白。目前,公司拥有中国大陆最大的12英寸Bumping产能规模。

在晶圆级封装领域,基于领先的中段硅片加工能力,盛合晶微实现了12英寸大尺寸晶圆级芯片封装(晶圆级扇入型封装,WLCSP)的研发及产业化,包括12英寸Low-K WLCSP、超薄芯片WLCSP等。2024年,公司已经成为中国大陆12英寸WLCSP收入规模排名第一的企业,市场占有率约为31%。

在芯粒多芯片集成封装领域,可进一步细分为 2.5D、3D Package 及其他业务,其中报告期各期2.5D业务占比超过90%。自主研发的SmartPoser®系列技术平台(包括SmartPoser®-Si、SmartPoser®-POP、SmartPoser®-3DIC等)覆盖硅转接板、三维堆叠、混合键合等前沿方向。其中,基于高密度硅穿孔(TSV)中介层的3DIC平台已实现规模量产,并获得国内领先AI高算力芯片企业的批量订单。

公司2.5D 产品适用于 CPU、GPU、AI 芯片等高性能运算芯片,广泛应用于人工 智能、数据中心、云计算、自动驾驶等前沿领域。3D Package业务主要来自高端智能手机SOC的封装收入。2025 年上半年,SmartPoser®-POP 平台转入量产阶段。

从问询函中可以看到,高性能运算、消费电子是盛合晶微的两大营收来源,2025年上半年的营收占比分别为52.58%、30.2%,高性能运算领域的营收增长受益于芯粒多芯片集成封装业务 SmartPoser®-Si 技术平台的规模量产。

研发投入强度亦处于行业前列。 2022至2024年,公司研发费用分别为2.57亿元、3.86亿元和5.06亿元,三年累计超11.48亿元。截至2024年底,公司拥有研发人员734人,占员工总数的13.77%。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

ipo

+关注

关注

1文章

1289浏览量

34796 -

3DIC

+关注

关注

3文章

92浏览量

20167 -

先进封装

+关注

关注

2文章

561浏览量

1058

发布评论请先 登录

相关推荐

热点推荐

长鑫科创板IPO受理:四季度有望爆赚95亿,营收或高达580亿!

DRAM产品的长期市场空白。在2025年存储市场受到AI需求推动而火爆之时,长鑫的IPO节点令其更加受到市场关注。 从这份招股书来看,长鑫在营收上保持惊人的增速,随着产能的逐渐释放,亏损也逐年收窄,即将迈入扭亏为盈的关键节点

狂收270亿先进封装收入!长电科技2025年财报出炉,为何增收不增利

4月9日,长电科技公布了2025年业绩公告,长电科技2025年营收达到388.71亿元人民币,同比增长8.09%,创历史新高,其中270亿元先进

一文看懂 | 中国华北、华东地区SiC功率器件厂商2026年最新动态【上】

模块批量供应国内头部新能源车企,光伏 / 储能领域获批量订单,全年 SiC 营收同比增超 15

发表于 03-24 13:48

3DIC集成技术的种类介绍

3D集成技术至少包含3DIC集成和3DIC封装两个核心概念。顾名思义,两者均采用垂直方向堆叠芯片的方式实现集成,但核心区别在于,3DIC集成

京东订单API:批量订单处理,效率倍增!

在电商业务快速发展的今天,高效处理订单是提升运营效率的关键环节。对于需要管理大量京东订单的商家或开发者而言,逐一处理订单不仅耗时耗力,还容易出错。幸运的是,京东开放平台提供的

营收破60亿,安费诺交出历史最强季报

了哪些信息? 这一业绩远超市场预期,也再次印证了在AI服务器、高速互连与新能源电气化浪潮下,掌握高端连接技术的龙头企业正迎来爆发式增长。 01 安费诺财务速览:营收利润双创记录,关键数据全线飘红 安费诺公司在2025

Socionext推出3D芯片堆叠与5.5D封装技术

Socionext Inc.(以下简称“Socionext”)宣布,其3DIC设计现已支持面向消费电子、人工智能(AI)和高性能计算(HPC)数据中心等多种应用。通过结合涵盖Chiplet、2.5D

台积电日月光主导,3DIC先进封装联盟正式成立

9月9日,半导体行业迎来重磅消息,3DIC 先进封装制造联盟(3DIC Advanced Manufacturing Alliance,简称 3DI

营收涨122.64%车载电源三强业绩对磁元件有何启示

近日,富特科技、欣锐科技、威迈斯三家车载电源企业发布2025上半年业绩报。 从营收表现来看,威迈斯以29.6亿元居于行业首位,富特科技与欣锐科技紧随其后位列第二梯队。其中,富特科技营

行芯科技亮相第三届芯粒开发者大会

在刚刚于无锡圆满落幕的第三届芯粒开发者大会——这场汇聚全球顶尖芯片企业、科研机构及产业链专家的盛会上,行芯科技作为国内Signoff领域的领军企业,受邀发表了主题演讲《面向3DIC的Signoff挑战与行芯创新性策略》,为行业破解3DI

适用于先进3D IC封装完整的裸片到系统热管理解决方案

摘要半导体行业向复杂的2.5D和3DIC封装快速发展,带来了极严峻的热管理挑战,这需要从裸片层级到系统层级分析的复杂解决方案。西门子通过一套集成工具和方法来应对这些多方面的挑战,这些工具和方法结合了

毫米波雷达传感器龙头承泰科技3年暴涨500%!比亚迪又带飞深圳一家传感器公司IPO

6月23日,香港联合交易所披露,国产毫米波雷达传感器龙头企业——深圳承泰科技股份有限公司(下文简称“承泰科技”),递交港交所IPO申请获受理,保荐机构为国泰君安国际。 营

超硅半导体IPO:产能爬坡,300mm硅片三年贡献14.2亿元

。此次IPO,公司拟募资49.65亿元,用于“集成电路用 300 毫米薄层硅外延片扩产项目”“高端半导体硅材料研发项目”和“补充流动资金”。 三年营收达31亿元,300mm硅片贡献14

行芯科技揭示先进工艺3DIC Signoff破局之道

学术会议”上,行芯科技CEO贺青博士基于最近与Top设计公司合作成功流片的先进工艺3DIC项目经验,发表了题为《面向3DIC的Signoff挑战与行芯科技创新策略》的演讲,为行业带来了深刻的技术洞察。

评论