英伟达2026财年四季度财报分析:营收681亿美元背后的机遇与挑战

英伟达2026财年四季度财报分析:营收681亿美元背后的机遇与挑战

2026年2月25日,英伟达公布了其2026财年第四季度财报,再次以震撼市场的数据引发全球关注。本季度营收高达681亿美元,同比增长73%,环比增长20%,不仅远超市场预期,更刷新了公司历史单季营收纪录。本文将从核心数据、业务结构、市场驱动因素、未来展望及潜在风险等多个维度,对英伟达本季财报进行全面解析。

一、核心数据:营收与利润双双创历史新高

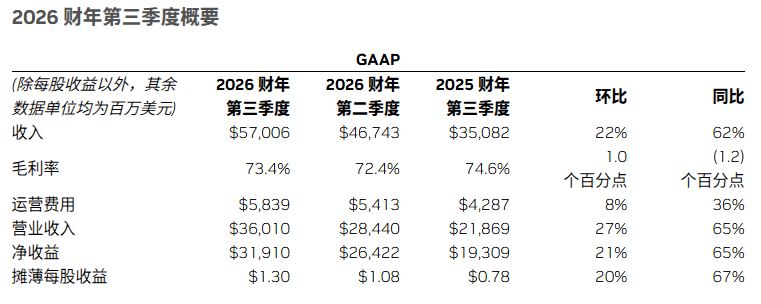

英伟达本季度营收达到681亿美元,同比增长73%,这一数字不仅远超华尔街分析师预期的656.84亿美元,也较上一季度环比增长20%。净利润方面,公司本季度实现净利润429.6亿美元,同比增长94%,环比增幅达35%。毛利率方面,本季度GAAP毛利率为75%,非GAAP毛利率为75.2%,环比提升1.6个百分点,显示出公司强大的盈利能力。

全年业绩方面,英伟达2026财年营收达到2159.38亿美元,同比增长65%;净利润为1200.67亿美元,同比增长65%。这一成绩不仅彰显了英伟达在AI算力市场的绝对领先地位,也为其未来增长奠定了坚实基础。

二、业务结构:数据中心业务成核心增长引擎

从业务结构来看,英伟达本季度营收的增长主要得益于数据中心业务的强劲表现。本季度数据中心业务营收达到623亿美元,同比增长75%,环比增长22%,占总营收比例高达91.5%。这一数据不仅刷新了公司历史单季数据中心业务营收纪录,也进一步巩固了英伟达作为全球AI基础设施核心供应商的地位。

数据中心业务内部,计算收入和网络业务收入均实现大幅增长。其中,计算收入达到513亿美元,环比增长83亿美元,成为公司收入增长的最大增量;网络业务收入则达到110亿美元,同比增长263%,显示出公司在高速网络互联技术领域的领先地位。

除了数据中心业务外,英伟达的游戏业务、专业可视化业务以及汽车与机器人业务也均实现增长。其中,游戏业务本季度营收为37亿美元,同比增长47%,主要得益于Blackwell显卡的强劲需求;专业可视化业务营收为13亿美元,同比增长159%,主要得益于Blackwell专业GPU和DGX Spark的爆发式增长;汽车与机器人业务营收为6亿美元,同比增长6%,主要得益于自动驾驶平台的逐步落地。

三、市场驱动因素:AI算力需求持续爆发

英伟达本季度营收的大幅增长,主要得益于全球AI算力需求的持续爆发。随着生成式AI向智能体AI、实体AI加速转型,企业对算力的需求呈现指数级增长。英伟达创始人兼首席执行官黄仁勋在财报电话会议上表示:“计算需求正呈指数级增长,智能体AI的拐点已经到来。企业对智能体的采用正在激增,客户正竞相投资AI算力——这些‘AI工厂’将驱动AI工业革命与企业未来增长。”

从客户结构来看,英伟达的数据中心业务收入主要来自于超大规模云服务商和AI模型研发商。其中,亚马逊、微软、谷歌等云服务大厂是公司AI芯片的主要购买方,也是英伟达业绩增长的核心“基本盘”。据公司首席财务官科莱特·克雷斯透露,本季度约一半的数据中心销售额来自其最大的超大规模数据中心客户。

此外,全球各国对AI基础设施建设的投入也在不断增加。据机构预测,2026-2030年全球AI算力需求将保持45%以上的年复合增长率。在这一背景下,英伟达作为全球AI算力市场的领导者,将直接受益于行业红利的释放。

四、未来展望:Blackwell与Rubin架构引领增长

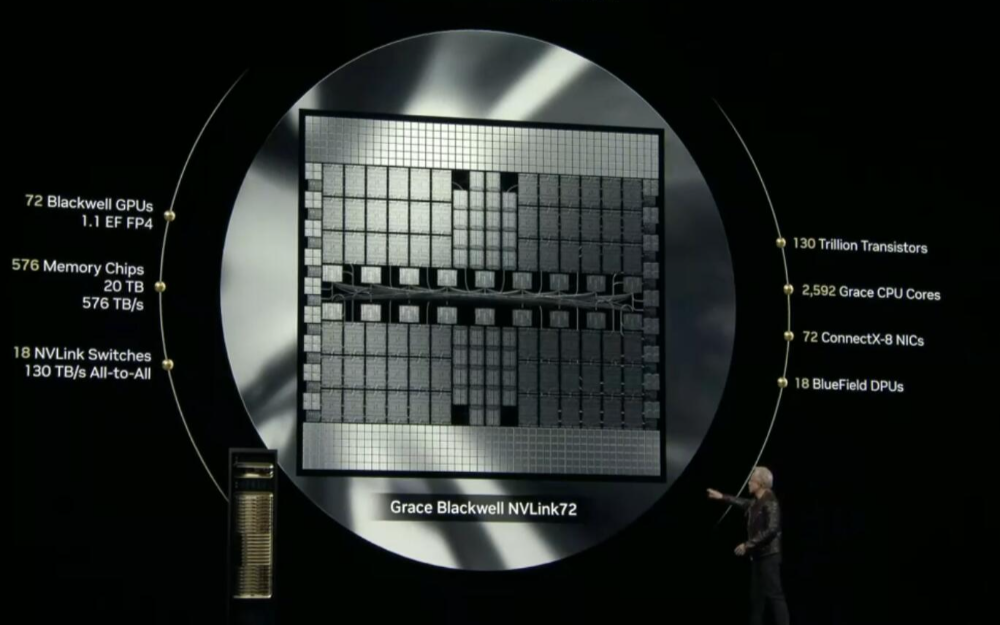

展望未来,英伟达将继续依托其强大的技术壁垒和创新能力,推动公司业绩持续增长。本季度,公司正式发布了基于Blackwell架构的Grace Blackwell平台,该平台在推理性能上已极具优势,能够将每令牌成本降低一个数量级。随着下半年Rubin架构的推出,英伟达将进一步巩固其在AI芯片市场的领先地位。

据黄仁勋透露,Rubin架构将搭载六款全新芯片,其算力将达到Blackwell系列的5倍(在NVFP4推理模式下),并将推理令牌成本降低高达90%。这一技术突破不仅将进一步提升英伟达产品的性价比优势,也将为公司开辟新的市场空间。

此外,英伟达还在积极拓展其生态系统布局。本季度,公司与Meta、亚马逊云科技、谷歌云等科技巨头建立了深度战略合作伙伴关系,合作范围涵盖本地部署、云计算和AI基础设施领域。这些合作不仅将为公司带来稳定的订单支撑,也将进一步提升其品牌影响力和市场竞争力。

五、潜在风险:市场竞争与供应链挑战

尽管英伟达在本季度取得了令人瞩目的成绩,但其未来增长仍面临诸多挑战。其中,市场竞争加剧和供应链上限担忧是两大主要风险点。

在市场竞争方面,随着AI芯片市场的不断发展,越来越多的科技巨头和初创公司开始布局这一领域。谷歌、亚马逊、微软等云服务大厂纷纷推出自研AI芯片,以降低对英伟达的依赖。此外,AMD等竞争对手也在加速追赶,通过推出更具性价比的产品来争夺市场份额。这些竞争因素可能对英伟达的市场地位和毛利率造成一定影响。

在供应链方面,尽管英伟达与台积电等供应链伙伴建立了长期稳定的合作关系,但全球半导体供应链的紧张局势仍可能对公司生产造成一定影响。特别是随着Blackwell和Rubin架构的量产爬坡,公司对先进制程产能的需求将不断增加。如果供应链出现瓶颈或中断,可能导致公司无法按时交付产品,进而影响业绩增长。

英伟达2026财年四季度的财报数据再次证明了其在AI算力市场的绝对领先地位。随着全球AI算力需求的持续爆发和公司技术创新的不断推进,英伟达有望在未来继续保持强劲增长态势。然而,面对市场竞争加剧和供应链挑战等潜在风险,公司仍需保持警惕并积极应对。

-

英伟达

+关注

关注

23文章

4115浏览量

99603 -

季度财报

+关注

关注

0文章

31浏览量

5794 -

AI芯片

+关注

关注

17文章

2164浏览量

36865

发布评论请先 登录

狂揽430亿净利!英伟达Q4炸裂财报:数据中心独吞90%营收

AI不是泡沫,是订单!英伟达Q3业绩超预期,数据中心营收超512亿美元

博通2026财年首季财报:AI驱动营收创新高,净营收193亿美元

格罗方德发布2025年第四季度及全年财报

KLA公司2025年第四季度营收33亿美元

25亿生态壁垒!苹果2026财年Q1营收1438亿美元,iPhone大涨23%创历史

看点:三星电子四季度净利润19.29万亿韩元 IBM四季度营收196.9亿美元

AI电源业务成新引擎!英飞凌2025财年营收146.62亿欧元,2026财年营收将实现温和增长

MACOM公司2025年第四季度营收超2亿美元

美光确认HBM4将在2026年Q2量产

英伟达Q2财报爆点:467亿美元营收创纪录,增速创新低释放重磅信号

评论