博通2026财年首季财报:AI驱动营收创新高,净营收193亿美元

博通2026财年首季财报:AI驱动营收创新高,净营收193亿美元

核心数据:营收与利润双双超预期

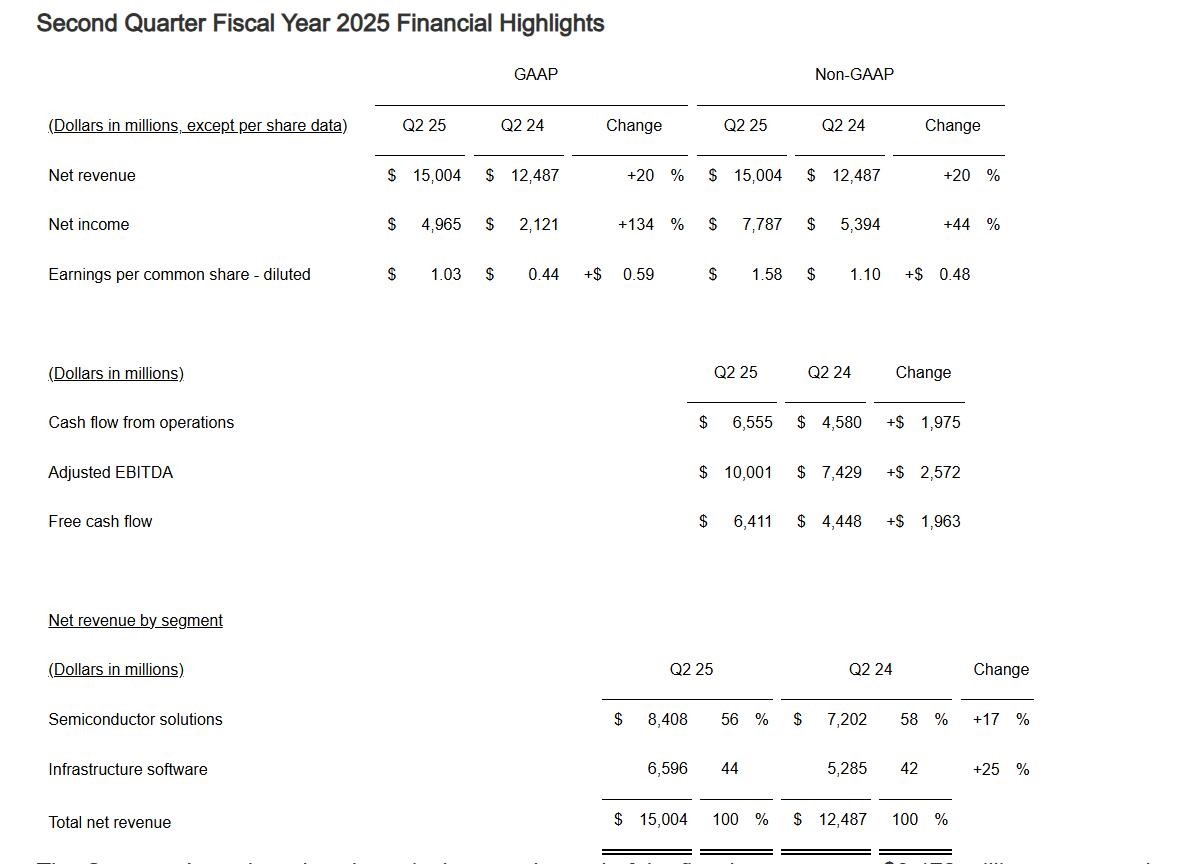

2026年3月4日美股盘后,博通(AVGO.O)公布了2026财年第一季度财报(截至2026年2月1日),以193.11亿美元的净营收刷新历史纪录,同比增长 29.47% ,超出市场预期的191.8亿美元。调整后净利润达 101.85亿美元 ,同比增长30%,每股摊薄收益2.05美元,同样高于分析师预期的2.03美元。公司毛利率(GAAP)为68.1%,调整后经营面毛利率达75.8%,尽管环比略有下滑,但整体盈利能力依然强劲。

AI业务:核心增长引擎,收入翻倍至84亿美元

本季度财报的最大亮点在于AI业务的爆发式增长。博通AI相关收入达 84亿美元 ,同比增长 106% ,环比增加19亿美元,占半导体解决方案总营收的67%。这一增长主要得益于定制AI加速器(ASIC)和AI网络设备的需求激增。公司CEO陈福阳在财报电话会上透露,AI收入增长正在加速,预计第二财季AI半导体收入将进一步攀升至 107亿美元 ,环比增长23亿美元。

博通的AI业务增长逻辑清晰:

- 绑定头部客户 :与谷歌、Anthropic、Meta、OpenAI等科技巨头深度合作,为其定制AI芯片和网络架构。例如,博通将为Anthropic部署约1吉瓦(GW)的谷歌TPU算力(2026年),2027年将超过3吉瓦;OpenAI则计划在2027年部署超1吉瓦的第一代定制芯片。

- 技术壁垒 :博通凭借堆叠式设计技术,在芯片能效和算力密度上形成差异化优势。公司预计到2027年将销售至少100万颗定制芯片,形成数十亿美元的潜在收入。

- 中立角色 :作为“中立型基础设施供应商”,博通不参与AI模型竞争,而是专注于为所有玩家提供底层硬件支持,这种定位使其在AI产业链中占据独特生态位。

半导体与软件业务:结构性变化下的平衡术

从业务结构看,博通本季度半导体解决方案营收 125.15亿美元 ,占总营收65%,同比增长显著;基础设施软件营收 68亿美元 ,同比增长约1%,增速低于半导体板块。陈福阳直言,软件业务未受AI冲击,但其增长明显慢于半导体,反映出市场对AI硬件的需求优先级更高。

值得注意的是,半导体业务中AI占比提升对毛利率产生结构性影响。定制ASIC业务毛利率相对偏低,随着其占比增加,博通整体毛利率环比下滑0.8个百分点至75.8%。不过,公司通过优化供应链管理和规模效应,仍维持了高利润率水平。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

博通

+关注

关注

36文章

4350浏览量

109303 -

AI

+关注

关注

91文章

41027浏览量

302555 -

财报分析

+关注

关注

2文章

18浏览量

7434

发布评论请先 登录

相关推荐

热点推荐

猛增74%后,AI 营收还将翻倍,成博通绝对增长引擎

电子发烧友网报道(文 / 吴子鹏)美东时间 12 月 11 日周四盘后,博通公司发布了截至 11 月 2 日的 2025 财年第四季度财报。数据显示,第四季度

英伟达2026财年四季度财报分析:营收681亿美元背后的机遇与挑战

2026年2月25日,英伟达公布了其2026财年第四季度财报,再次以震撼市场的数据引发全球关注。本季度营

史上最佳Q4!AMD预估2026年Q1营收呈现季减, 股价应声下跌

2月3日,国际芯片大厂AMD发布截止公布了 2025 年第四季度及全年财务业绩,在人工智能与数据中心强劲需要的带动下,营收和净利润创新高,财报

25亿生态壁垒!苹果2026财年Q1营收1438亿美元,iPhone大涨23%创历史

1月29日,苹果公司发布2026财年第一财季(截至2025年12月27日)的财报,在本财季,苹果

AI电源业务成新引擎!英飞凌2025财年营收146.62亿欧元,2026财年营收将实现温和增长

11月12日,英飞凌科技股份公布了2025财年第四季度及2025全年财报( 数据均截至2025 年9月30日)。财报显示,2025

发表于 11-14 09:50

•1685次阅读

英伟达Q2财报爆点:467亿美元营收创纪录,增速创新低释放重磅信号

8月28日,人工智能芯片龙头公司英伟达公布了(截止到2025年7月)2026财年第二季度财报,第二季度营

苹果营收利润双高,AI资本支出加码,却暗藏“隐忧”

电子发烧友网报道(文/李弯弯)2025年8月1日,苹果公司公布了截至6月28日的2025财年第三季度财报,其超预期的业绩表现再次引发市场关注。本季度,苹果总营

苹果第三财季营收大涨 总营收达940.36亿美元 较上年同期增长10%

根据苹果公司发布的截至6月28日的2025财年第三季度财报数据显示,苹果公司在第三财季总营收达到940.36

营收940亿美元!苹果第三财季业绩亮眼,开放AI并购,中国市场重回增长

7月31日,苹果公司发布2025财年第三季度财报,营收和净利润轻松打败预期。苹果公司第三季度营

AI芯片大赚44亿美元!博通Q2营收创新高,净利润大增134%

电子发烧友原创 章鹰 6月5日,美国博通公司公布了2025年第二财季的财报,博通公司第二财季

英伟达2026财年Q1营收公布 一季度营收441亿美元 英伟达Q1净利润187.8亿美元

英伟达的业绩暴涨神话依然在继续,在5月29日英伟达公司发布了2026财年第一季度财报。财报数据显示,该季度英伟达

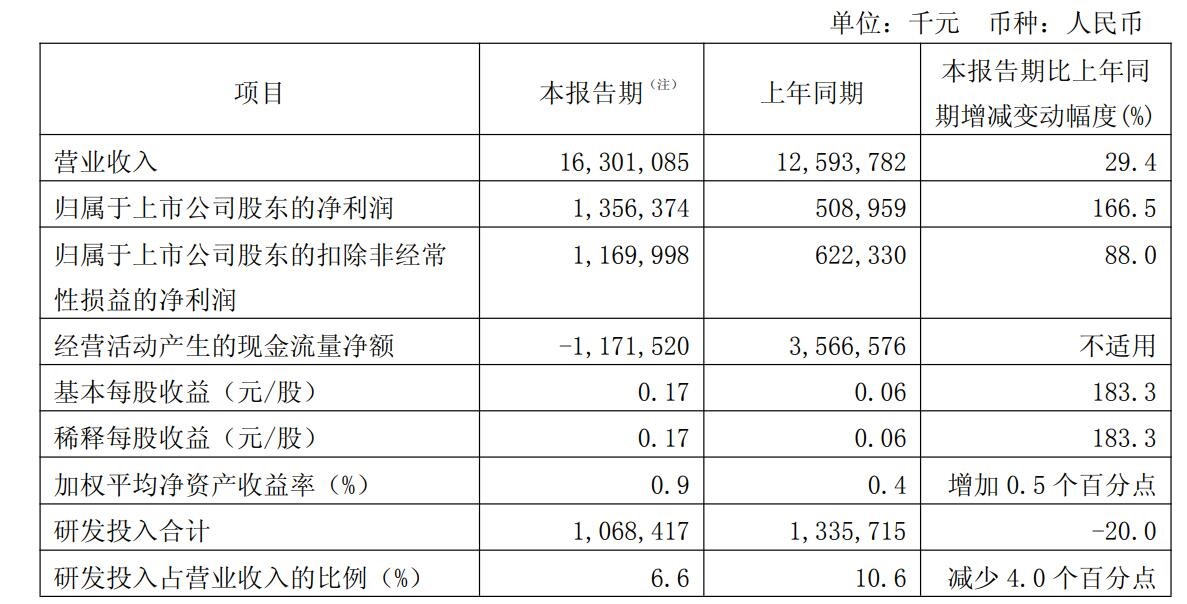

Q1净利润大涨166.5%!中芯国际营收创新高,Q2展望谨慎

制程营收占比达到73%。台积电总裁魏家哲表示,尽管美国关税政策变化,客户需求仍然强劲,特别是AI及机器人需求持续增长,预期今年营收将增长中位

富士通发布FY2024财报 营收35,501亿日元增长2.1%;利润3,072亿日元增长15.8%

富士通 2024财年财报 富士通于4月24日发布了2024年度财报。根据财

评论