破解“散热天花板”:金刚石铜复合材料的百亿征程(附分析报告)

破解“散热天花板”:金刚石铜复合材料的百亿征程(附分析报告)

在AI算力爆发、新能源汽车普及、6G通信加速落地的今天,电子设备正以前所未有的速度向高功率、高密度演进。随之而来的,是“散热”这一曾经被边缘化的技术环节,正悄然成为制约设备性能与可靠性的“天花板”。

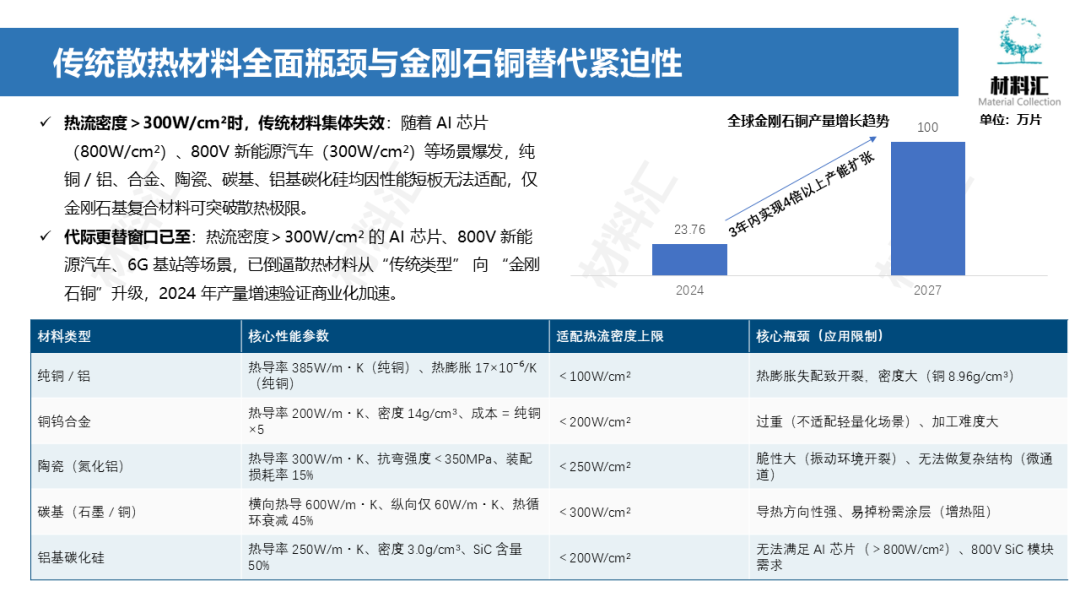

传统散热材料在热流密度突300W/cm²时已全面失效,而金刚石铜复合材料,凭借其接近极限的导热性能与优异的环境适应性,正成为突破散热瓶颈的关键材料。从热管技术的极限挑战,到金刚石铜的工艺突破;从国际巨头的技术垄断,到国内企业的快速崛起——这场由材料驱动的散热革命,正在重塑电子、汽车、军工等高端制造业的竞争格局。

本报告从技术内核、产业现状、市场规模到未来趋势,全面解析金刚石铜复合材料的发展路径与投资逻辑,为你揭示这一“散热新王者”背后的产业机遇与挑战。

一、散热技术的核心地位:从热管瓶颈到材料突围

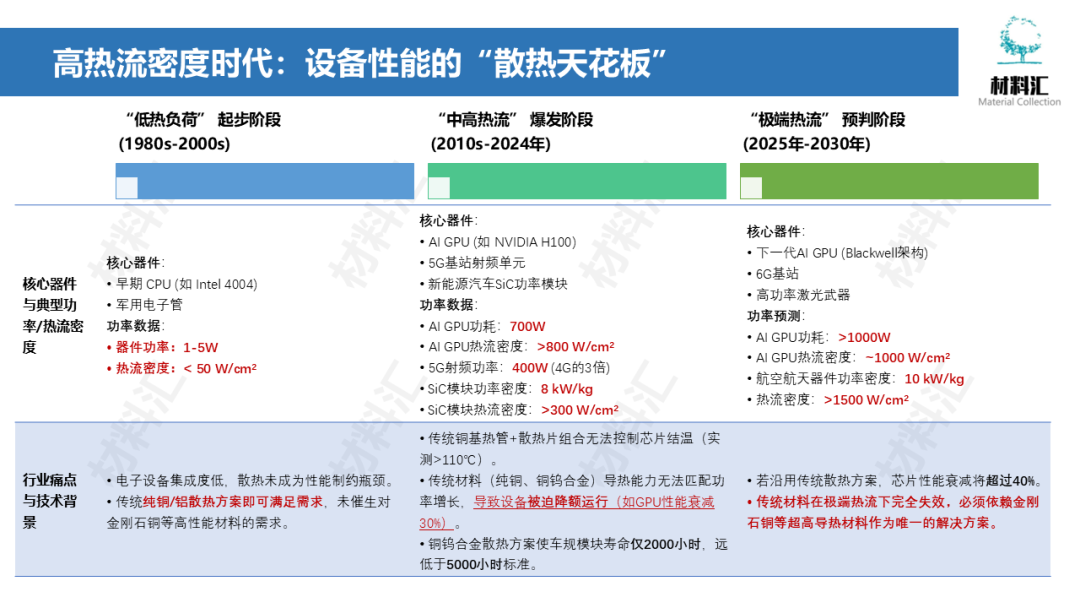

在电子设备向高功率、高密度、小型化演进的浪潮中,散热系统已从“性能优化项”升级为“核心制约项”。热管作为热管理系统的关键传导部件,其性能极限直接决定设备的运行效率与寿命,但随着热流密度的指数级增长,传统散热材料与结构的瓶颈日益凸显,倒逼高性能复合材料的技术突破。

散热不再是“锦上添花”的工程问题,而是定义产品性能上限的“战略资源”。谁能解决散热问题,谁就能释放下一代硬件的全部潜力。

性能参数的欺骗性:热管极高的“等效热导率”在复杂现实应用中大打折扣,理论性能与工程实现之间存在巨大鸿沟,这恰恰是新材料的机会所在。

将散热问题“经济学化”:通过“温度升高10℃,可靠性下降50%”和“AI中心40%能耗用于散热”等数据,将技术问题转化为严峻的成本和可靠性问题,极大地提升了解决方案的商业价值。

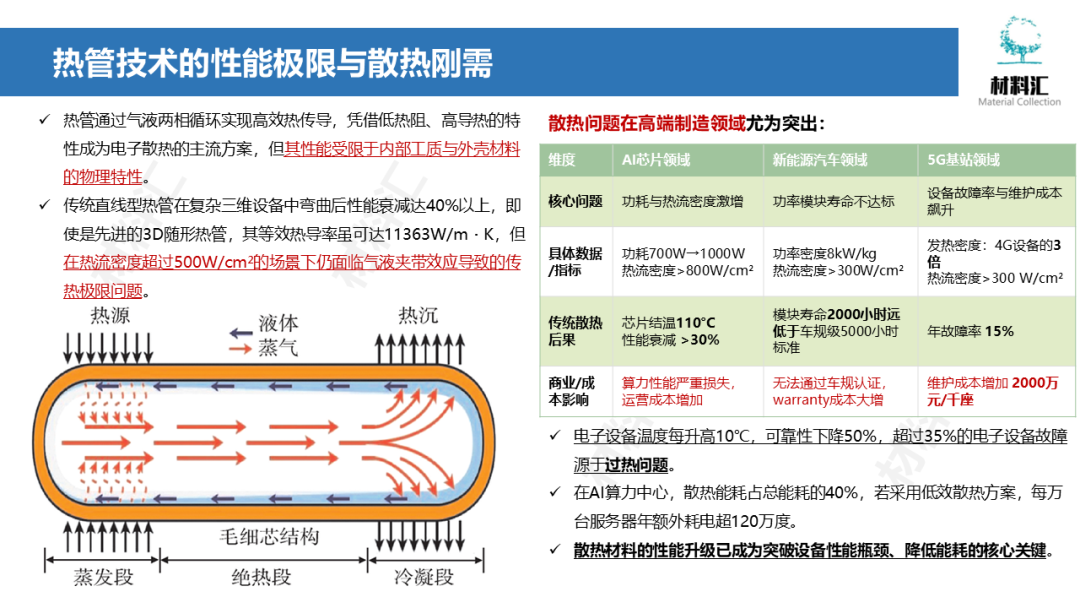

热管通过气液两相循环实现高效热传导,凭借低热阻、高导热的特性成为电子散热的主流方案,但其性能受限于内部工质与外壳材料的物理特性。传统直线型热管在复杂三维设备中弯曲后性能衰减达40%以上,即使是先进的3D随形热管,其等效热导率虽可达11363W/m・K,但在热流密度超过500W/cm²的场景下仍面临气液夹带效应导致的传热极限问题。

这一瓶颈在高端制造领域尤为突出:

AI芯片领域:NVIDIA H100 GPU功耗已逼近700W,下一代Blackwell架构芯片预计突破1000W,热流密度超800W/cm²,传统热管+铜散热系统导致芯片结温高达110℃,性能衰减30%以上;

新能源汽车领域:800V高压平台电驱系统功率密度提升至8kW/kg,IGBT模块热流密度突破300W/cm²,采用铜基热管的散热方案使模块寿命缩短至2000小时,远低于车规级5000小时标准;

5G基站领域:射频功率放大器单器件发热密度达300W/cm²,是4G设备的3倍,传统铝制热管散热器导致设备年故障率升至15%,维护成本增加2000万元/千座。

数据显示,电子设备温度每升高10℃,可靠性下降50%,超过35%的电子设备故障源于过热问题。

在AI算力中心,散热能耗占总能耗的40%,若采用低效散热方案,每万台服务器年额外耗电超120万度。散热材料的性能升级已成为突破设备性能瓶颈、降低能耗的核心关键。

散热材料的发展始终与电子设备的功率升级同频共振,经历了从单一金属到复合功能材料的四次革命性迭代,每一次升级都推动了高端制造的跨越式发展。

二、金刚石铜复合材料:性能解析与技术内核

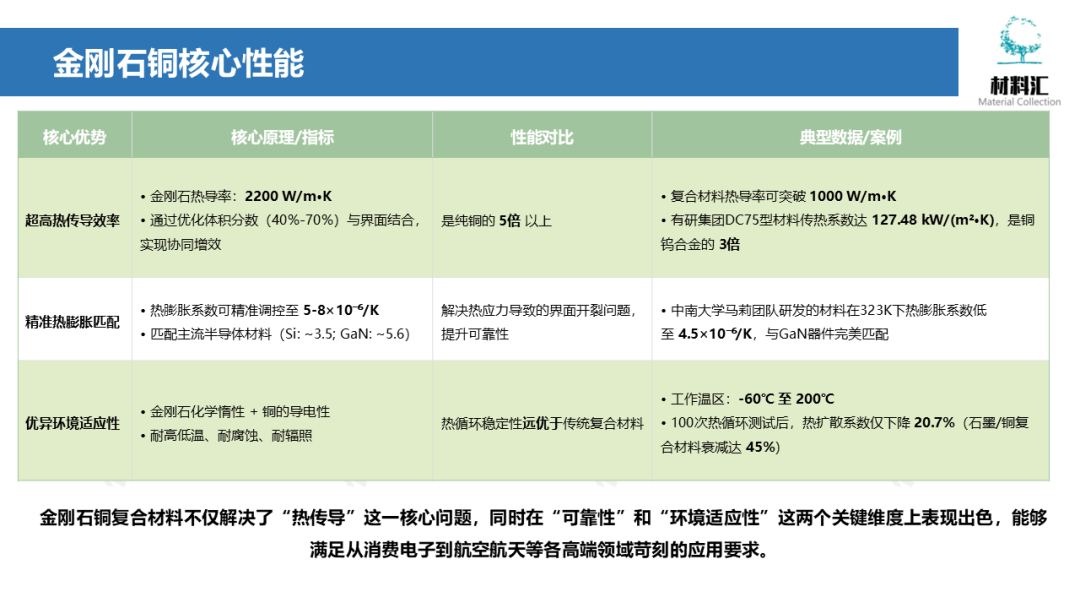

金刚石铜复合材料是由金刚石颗粒(增强相)与铜基体(连续相)通过特殊工艺复合而成的新型功能材料,其核心价值在于通过微观结构设计实现“性能协同”——既保留金刚石的超高导热性,又兼具铜的加工性与导电性,在热管理领域展现出不可替代的优势。

金刚石铜的性能优势体现在热传导效率、热匹配性、环境适应性等多个维度,全面超越传统散热材料

金刚石铜的性能优势体现在热传导效率、热匹配性、环境适应性等多个维度,全面超越传统散热材料

其核心性能优势可概括为三点:

(1)超高热传导效率:金刚石的热导率可达2200W/m・K,是纯铜的5倍以上。通过优化金刚石体积分数(40%-70%)和界面结合质量,金刚石铜复合材料热导率可突破1000W/m・K;

(2)精准热膨胀匹配:半导体芯片(硅)的热膨胀系数约3.5×10⁻⁶/K,第三代半导体(GaN)约5.6×10⁻⁶/K。金刚石铜通过调控金刚石含量,可将热膨胀系数精准控制在5-8×10⁻⁶/K,有效解决因热膨胀失配导致的界面应力开裂问题;

(3)优异环境适应性:金刚石的化学惰性和铜的导电性结合,使材料具备耐高低温(-60℃至200℃)、耐腐蚀性、耐辐照等特性,可在航空航天、军工等极端环境下稳定工作。经100次热循环测试,金刚石铜热扩散系数仅下降20.7%,远优于石墨/铜复合材料的45%衰减率。

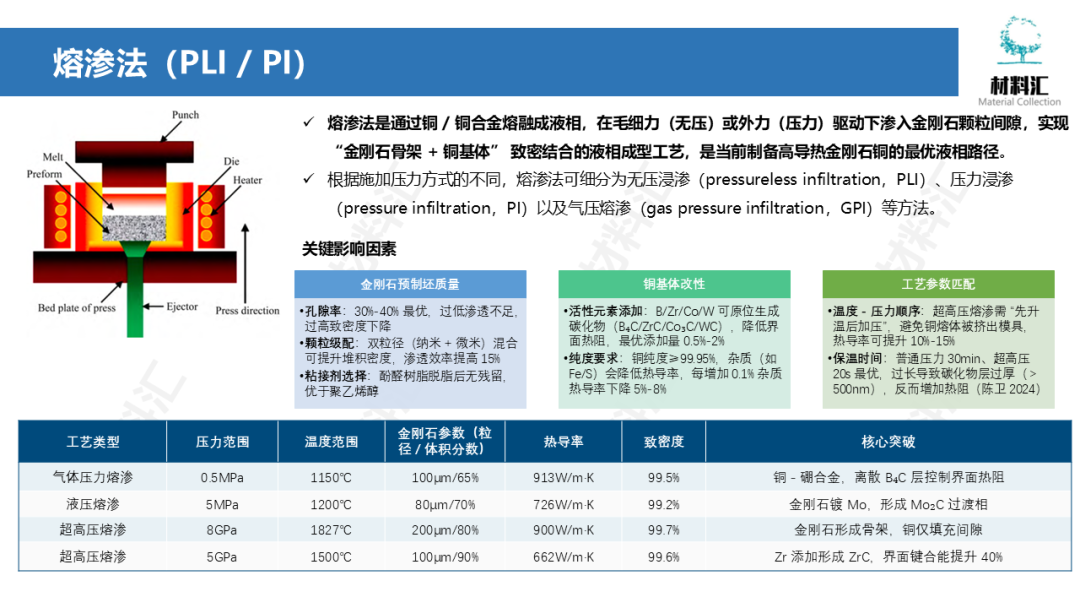

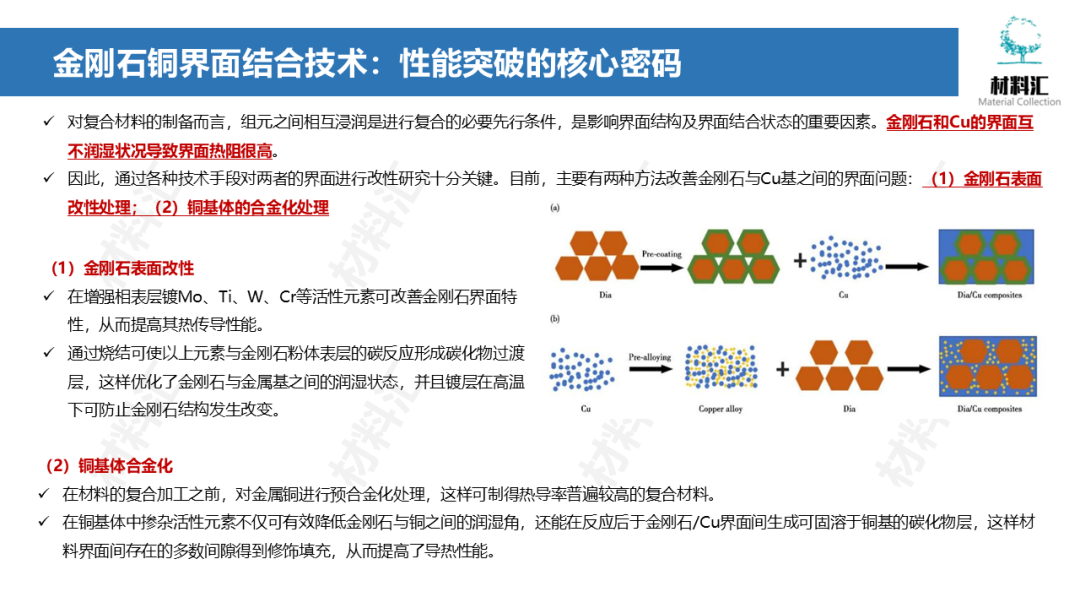

金刚石与铜在热力学上互不固溶且无化学反应,界面结合强度低是制备过程的核心难题。行业经过多年探索,形成了以熔渗法为主的多种工艺路线,各类工艺在性能、成本、量产能力上各具特点,适用于不同应用场景。

工艺决定性能,成本决定市场:明确指出制备工艺是“性能与成本的平衡艺术”。这意味着,产业化竞争的核心将从“能否做出来”转向“能否以有竞争力的成本和质量做出来”。

熔渗法(又称浸渗法)是制备高性能金刚石铜的主流技术,市场占比约28%。工艺流程为:金刚石颗粒成型→预烧结形成多孔骨架→真空条件下将熔融铜渗入骨架孔隙→冷却成型。该工艺可分为压力辅助熔渗和无压熔渗,其中气体压力辅助熔渗(GPI)技术能有效提高致密度至98%以上。

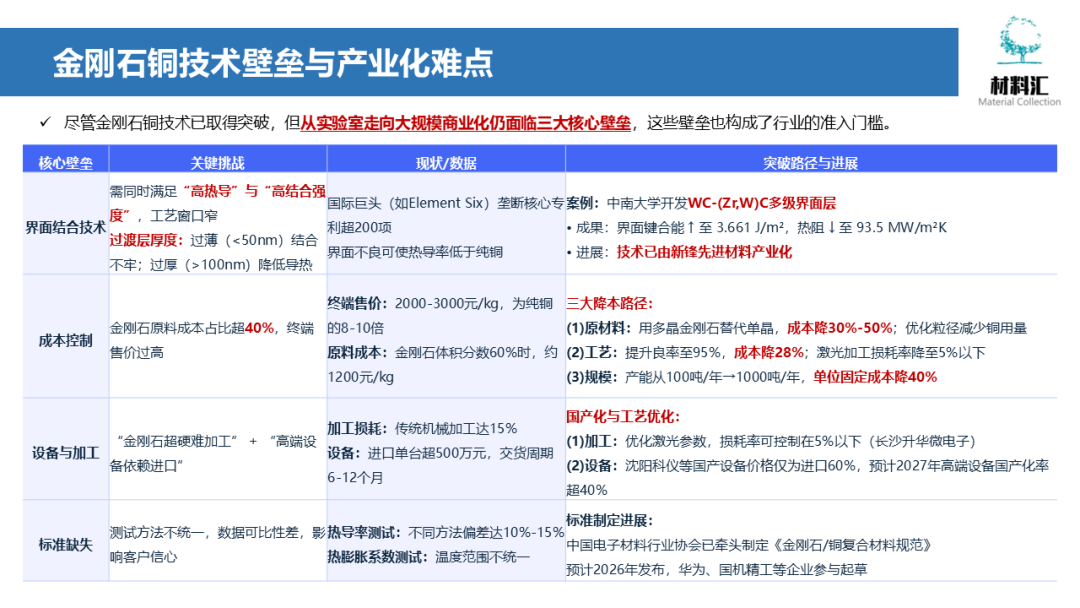

尽管金刚石铜技术已取得突破,但从实验室走向大规模商业化仍面临三大核心壁垒,这些壁垒也构成了行业的准入门槛。

揭示行业护城河:“三大核心壁垒”即是挑战,也是现有领先企业的护城河。新进入者必须同时攻克这些难题,门槛极高。

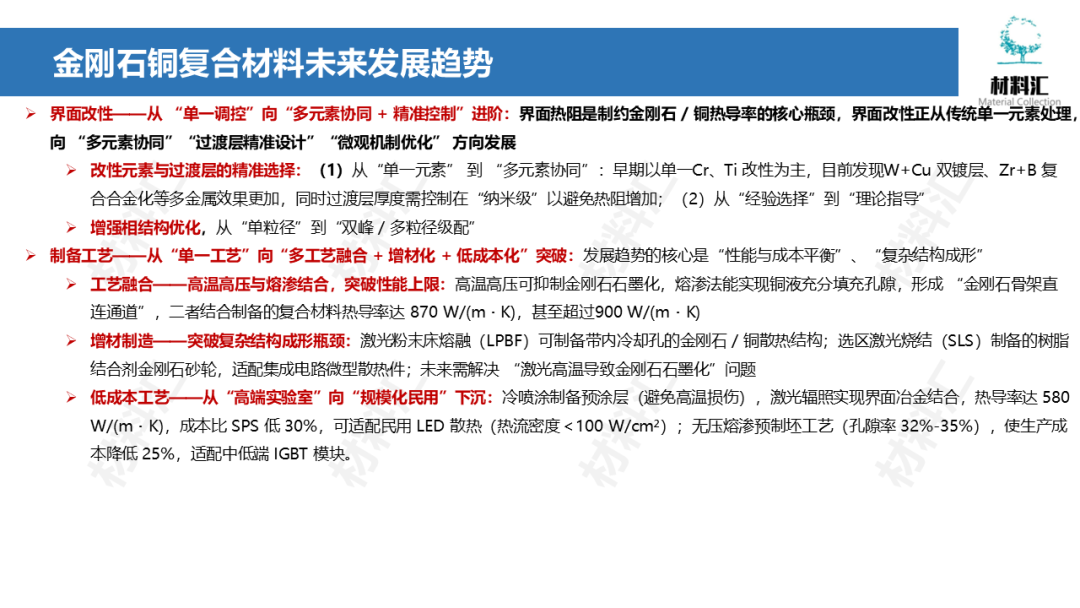

技术发展的精细化:界面改性从“单一”到“多元素协同”、“纳米级控制”,表明技术竞争已进入“微观战争”阶段,比拼的是对材料科学最底层原理的理解和操控能力。

三、产业链解析:从原料到应用的价值传导

中国已形成全球最完整的金刚石铜产业链,从上游金刚石原料、铜粉供应,到中游复合材料制备,再到下游电子、汽车、军工等应用,各环节协同发展,国产化率超90%。

产业链的价值分布呈现“中游集中、两端延伸”的特点,中游复合材料制造环节毛利率达40%-50%,是产业链的核心利润区。

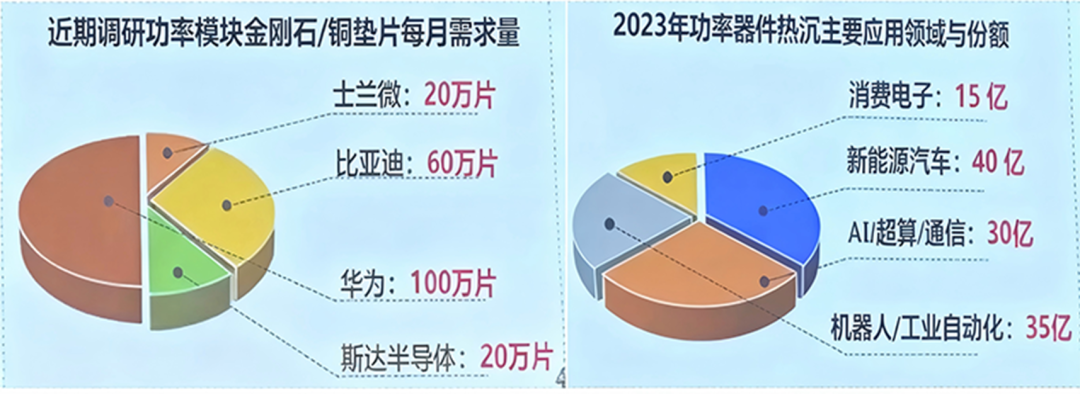

四、应用场景与市场规模:高热流密度驱动的增长爆发

金刚石铜的市场增长逻辑高度绑定“高热流密度”场景的扩张,AI算力、新能源汽车高压平台、6G通信等技术革命推动需求从军工、高端电子向民用市场渗透。

2024年全球金刚石铜市场规模达1.4亿美元,预计2031年将突破3.85亿美元,2025-2031年复合增长率达12.4%;中国市场2024年规模12.8亿元,预计2025年突破14.1亿元,国产替代和场景拓展是核心增长动力。

高增长确定性:CAGR从9.27%提升至12%,表明行业正处于加速拐点。2030年全球3.34亿美元、中国50亿人民币的预测,描绘了一个高增长的细分赛道。

增长双引擎:“国产替代降本” + “高端场景放量”,清晰地指出了市场扩张的两大驱动力,一个是内生的(成本下降),一个是外部的(需求爆发)。

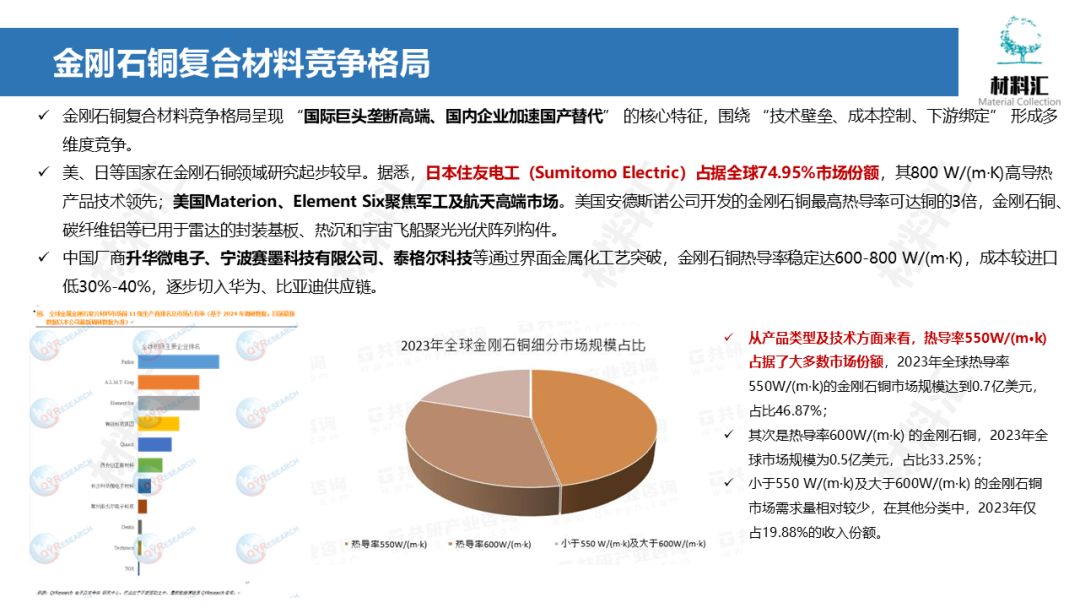

五、竞争格局:国产替代中的分层竞争态势

金刚石铜复合材料竞争格局呈现 “国际巨头垄断高端、国内企业加速国产替代” 的核心特征,围绕 “技术壁垒、成本控制、下游绑定” 形成多维度竞争。

美、日等国家在金刚石铜领域研究起步较早。据悉,日本住友电工(Sumitomo Electric)占据全球74.95%市场份额,其800 W/(m·K)高导热产品技术领先;美国Materion、Element Six聚焦军工及航天高端市场。美国安德斯诺公司开发的金刚石铜最高热导率可达铜的3倍,金刚石铜、碳纤维铝等已用于雷达的封装基板、热沉和宇宙飞船聚光光伏阵列构件。

中国厂商升华微电子、宁波赛墨科技有限公司、泰格尔科技等通过界面金属化工艺突破,金刚石铜热导率稳定达600-800 W/(m·K),成本较进口低30%-40%,逐步切入华为、比亚迪供应链。

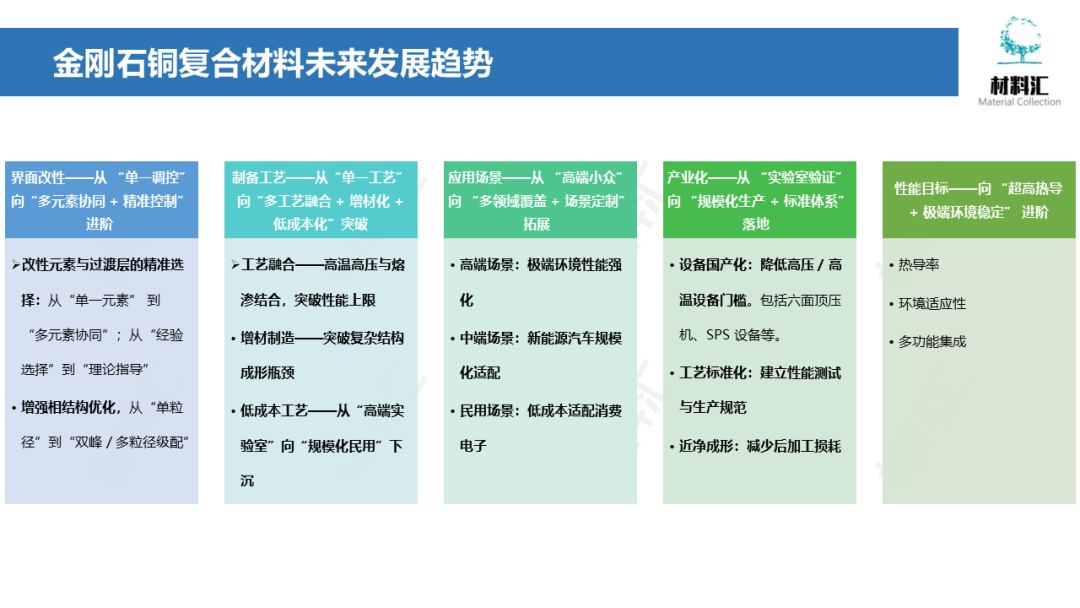

六、未来发展趋势:技术突破与场景拓展的双重驱动

技术融合与创新:“多工艺融合”、“增材制造”等趋势表明,未来的突破可能来自交叉学科的创新,将烧结、熔渗、3D打印等技术结合。

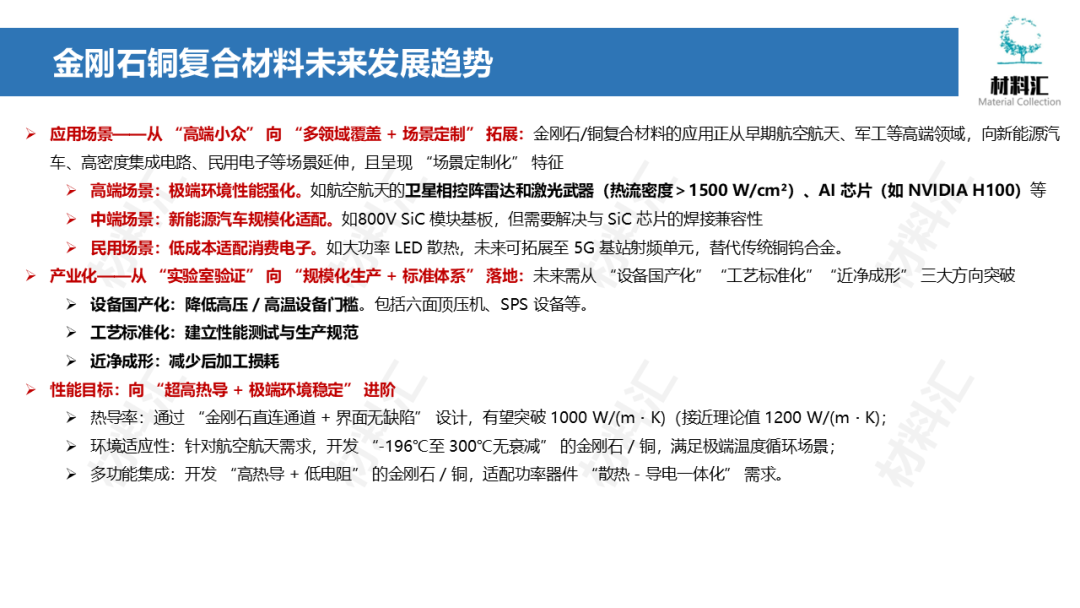

应用场景的“下沉”与“上探”:一方面向民用、消费电子“下沉”,追求低成本;另一方面向航空航天、激光武器“上探”,追求极致性能。这显示了材料的广泛适应性和市场弹性。

产业成熟的标志:提出“设备国产化”、“工艺标准化”、“近净成形”,这三点是任何一个新材料从实验室走向大规模产业化必须完成的“必修课”,指明了行业成熟度演进的方向。

性能的终极追求:目标指向1000 W/(m·K)和极端环境稳定,这是在描绘行业的“北极星指标”,为所有参与者的研发树立了长期标杆。

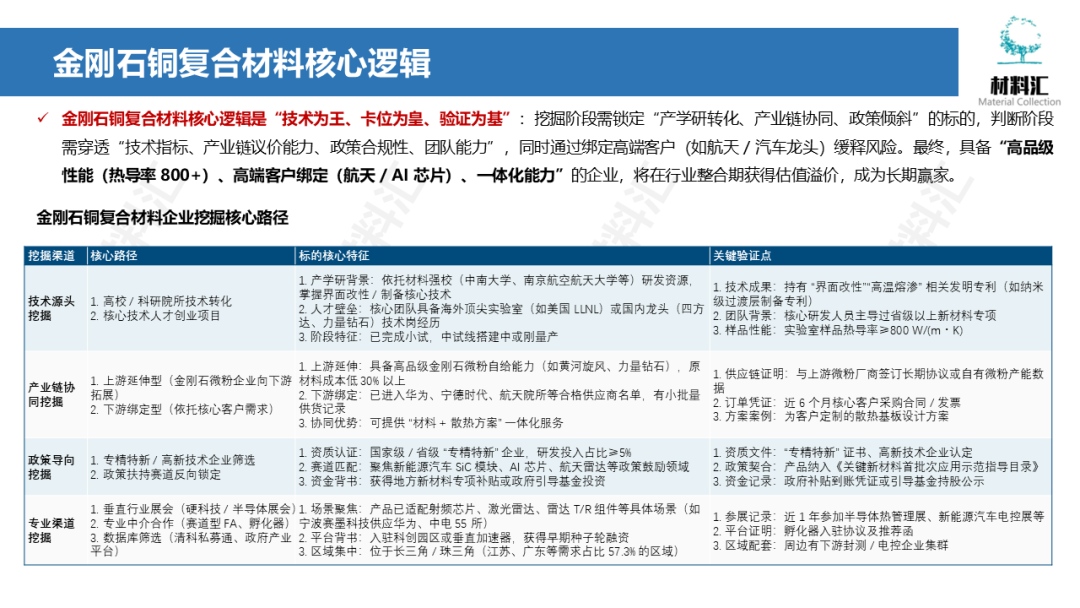

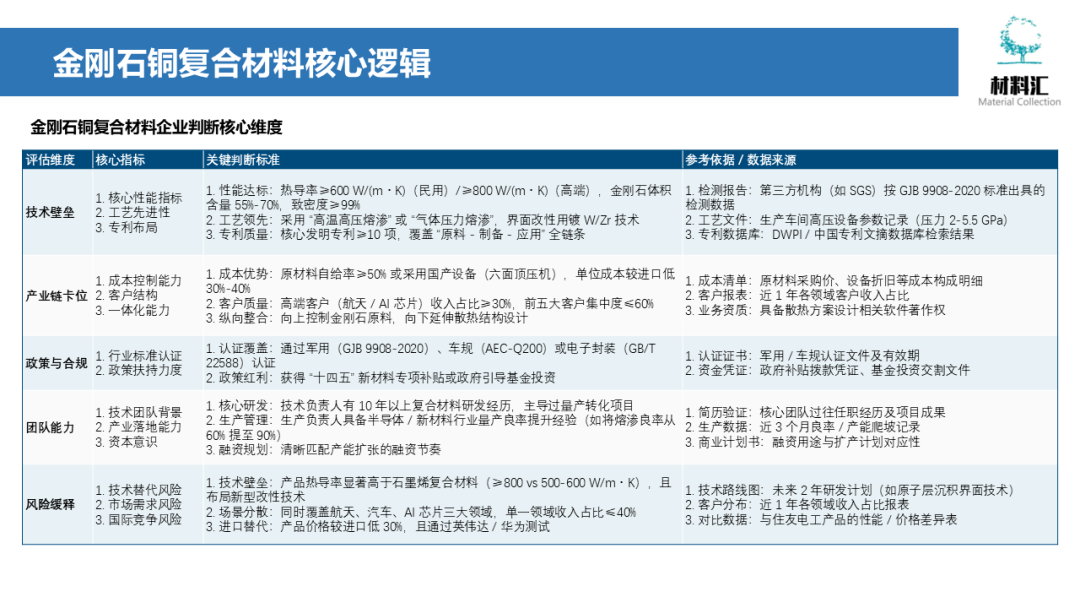

七、核心逻辑:挖掘核心路径与判断核心维度

成功企业的画像:清晰地定义了谁能成为“长期赢家”——具备“高品级性能、高端客户绑定、一体化能力”的企业。

风险缓释策略:“绑定高端客户(如航天/汽车龙头)缓释风险”。这意味着,下游客户的质地对判断企业前景至关重要,订单的质量比数量更有说服力。

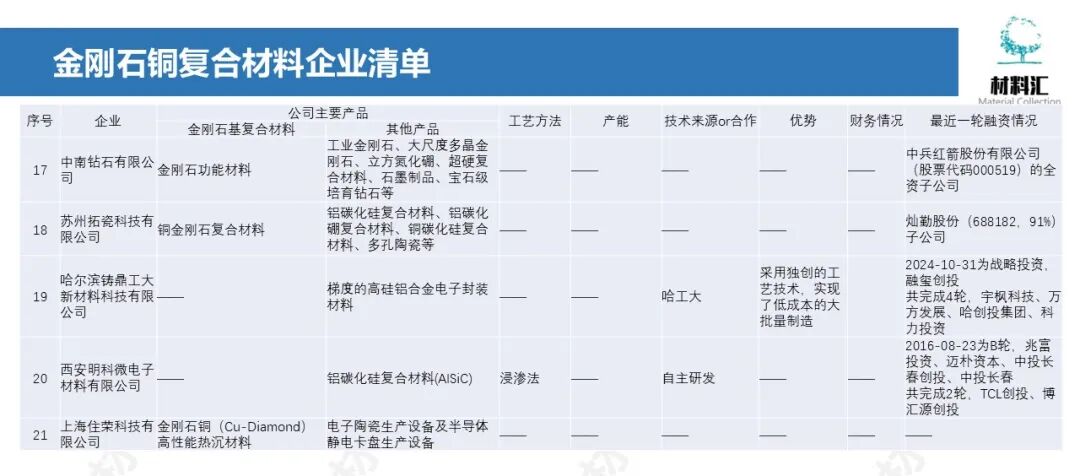

八、企业清单:春秋战国,谁与争锋

-

散热

+关注

关注

4文章

639浏览量

33408 -

金刚石

+关注

关注

1文章

126浏览量

10001 -

复合材料

+关注

关注

2文章

275浏览量

13881

发布评论请先 登录

国家级专精特新小巨人瑞为新材,以金刚石散热护航中国芯

金刚石芯片散热哪家好?国产硬核力量瑞为新材给出标准答案

我国科学家研制出高导热金刚石/铜散热模组,已应用于曙光数创液冷机柜

高温环境下的材料竞争:聚酰亚胺复合材料与金属、陶瓷及传统树脂基复合材料的对比研究

散热王者,为国铸“甲” 瑞为新材以金刚石散热破局芯片“热障”

芯片散热的中国名片:瑞为新材金刚石散热技术助力军工与民用算力发展

高压放大器在复合材料检测的应用

金刚石与氧化钾:引领未来半导体工艺的革新力量

射频功率放大器在纺织复合材料研究中的应用

进口高速主轴电机4060 ER-S——破解硬质复合材料切割难题

四探针测试法在铜/FR4复合材料电性能研究中的应用

百亿赛道,拐点已至:陶瓷基复合材料(CMC)一级市场投资正当时

ATA-2031高压放大器赋能复合材料板超声无损探伤研究

金刚石线锯切割技术对蓝宝石晶体切面表面形貌优化研究

复合材料扭力测试力学性能研究

评论