积层陶瓷电容器(MLCC)市场情况

积层陶瓷电容器(MLCC)市场情况

01MLCC基本概况

MLCC是片式多层陶瓷电容器的英文缩写,是世界上用量最大、发展最快的片式元件之一。它将印刷有金属电极浆料的陶瓷介质膜片以多层交替堆叠的方式进行叠层,经过气氛保护的高温烧结成为一个芯片整体,并在芯片的端头部位涂敷上导电浆料,以形成多个电容器并联。同时,为适应表面贴装波峰焊的要求,在端头电极上还要电镀上镍和锡,形成三层电极端头。其主要优点为体积小、频率范围宽、寿命长、成本低。目前,陶瓷烧结技术相当成熟,可以进行大规模、高质量的生产。从产值来看,陶瓷电容是最主要的电容产品,2016年占比56%,其中的MLCC占陶瓷电容市场93%的份额,相当于一半以上的电容器市场。片式多层陶瓷电容器(MLCC)是世界上用量最大、发展最快的片式元件之一,在陶瓷电容器中生产值占比超过90%,应用领域包括信息技术、消费类电子、通信、新能源、工业控制等各行业。

随着5G、消费类电子、物联网、工业、新能源汽车等下游应用终端的快速发展,MLCC市场需求量不断增加,具有广阔的市场前景。高端MLCC产品由于存在较高的技术壁垒,市场主要被村田、太阳诱电、TDK、京瓷等日企主导。相较于国际龙头厂商,我国MLCC厂商技术和产能相对落后,特别是在高端MLCC领域仍然依赖进口。近年来,以风华、三环、宇阳、微容等为代表的国内MLCC头部企业投入大量资金,研发能力以及生产能力不断提升,差距正在逐渐缩小。在应用市场方面,国内下游应用终端企业对国产MLCC等关键元器件越来越重视,加大推进国产化MLCC产品和国产供应商导入。在上游供应链方面,国内MLCC上游供应链厂商与MLCC厂商合作不断加强,技术有所提升,正逐渐满足高端产品生产的需求。

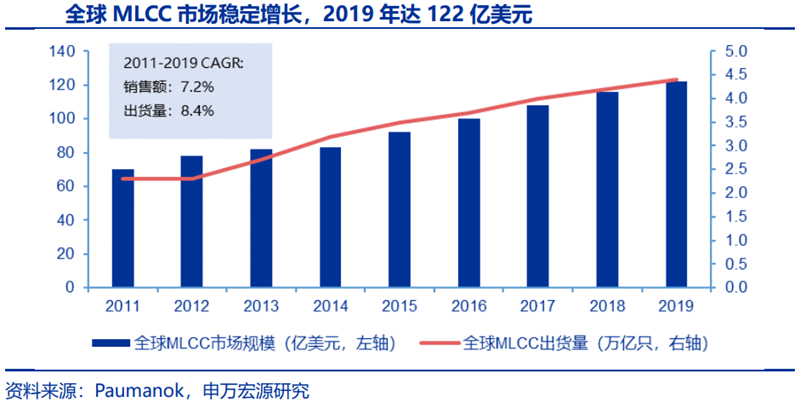

MLCC被誉为“电子工业大米”,具备体积小、体积与容量比高、易于SMT等优点,广泛应用于消费电子、通讯、汽车电子、家电等领域。作为电子产品的必备元件,MLCC的需求随着下游应用的不断拓展和升级稳步提升。从最初的家电到PC、智能手机,下游消费电子终端的发展是MLCC市场增长的核心驱动力。根据Paumanok数据,全球MLCC出货量从2011年2.3万亿只增长至2019年接近4.5万亿只,CAGR8.4%;市场规模从2011年约70亿美元增至2019年122亿美元,CAGR7.2%。

2019年,中国MLCC市场规模约438亿人民币,占全球比重约50%,增速高于世界整体水平。根据中国电子元件行业协会发布的数据,中国MLCC市场规模从2017年的310.8亿人民币增长至约2019年438.2亿人民币,CAGR为18.74%,高于同期全球增速13.62%,且占全球MLCC市场规模的比重超过一半,中国市场是全球规模性和成长性最好的MLCC市场。且从长期来看,5G+汽车电子驱动MLCC市场进一步扩容。当前随着5G、汽车电子、物联网渗透率的提高,MLCC有望迎来快速增长。根据MuRata的预测,以2019年MLCC市场为基准,到2024年,预计智能手机用MLCC市场规模约增长50%,CAGR约8.45%;基站用MLCC市场规模增长约40%,CAGR约6.96%;计算机存储和服务器用MLCC市场规模增长约30%,CAGR约5.39%。

02产业发展溯源

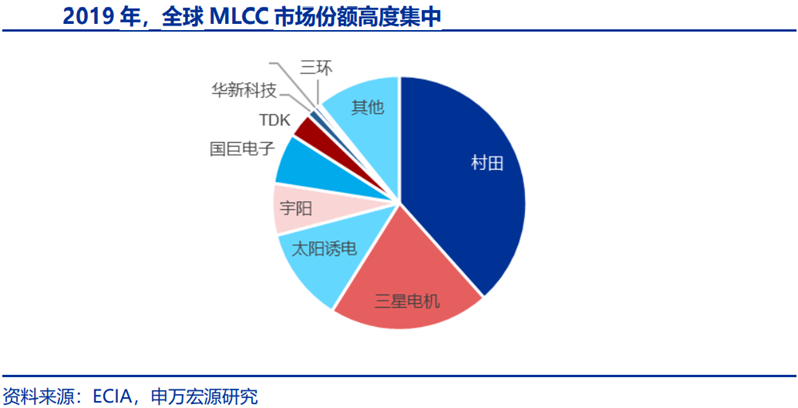

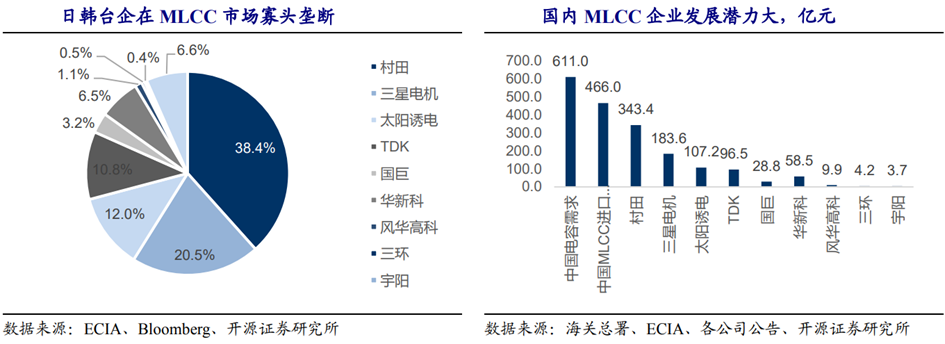

MLCC诞生于20世纪60年代,首先由美国企业研制成功,后来在日本Murata、TDK、太阳诱电等公司得到迅速发展并产业化。在1961年起,美国开始实施阿波罗计划的过程中,出现了对小型、大静电容量电容器的需求,应运而生的便是片状独石陶瓷电容器。通过在超薄介电体上形成电极并进行多层重叠,从而实现了小体积但具备大静电容量的电容器。村田制作所迅速导入该技术,并于1965年向市场投放首款产品。村田制作所推出的是用于中波收音机中的LC共振电路的100pF产品,是由厚度为50μm的氧化钛(TiO₂)介电体膜重叠而成。“刚推出市场时完全卖不动。不过,以超薄型卡片收音机的亮相为契机,体积比其他电容器小得多的片状独石陶瓷电容器的市场得到了迅速扩大”。全球MLCC市场集中高,CR3、CR5分别高达71%、84%,日厂优势显著。日韩厂商MLCC产品范围丰富,在技术和规模上均占据绝对优势。MLCC主要厂家有村田、三星电机、太阳诱电、国巨、TDK、华新科等,前三大厂商、前五大厂商市场份额分别为71%、84%。根据ECIA数据,2019年全球前9大MLCC厂商中,有3家为日系厂商,合计市占率超过53%;台系双雄国巨、华新科合计市占率约7.6%;大陆代表企业宇阳、风华高科、三环集团合计市场份额7.5%。

经过近四十年的发展,中国本土MLCC产业取得了显著进步,以外资企业为主力。20世纪80年代,我国开始引进第一条MLCC生产线,主要用于生产彩色电视机用MLCC。国外著名的MLCC生产企业纷纷在我国设立生产基地。日本村田分别于1994年和1995年在北京和无锡设立公司;三星电机分别于1992年、1993年和2009年在东莞、天津和昆山设立公司;TDK株式会社于1995年在厦门设立公司。此外,美国基美、国巨、华新科、太阳诱电等公司也纷纷在中国大陆设厂。目前国内MLCC主要企业包括天津三星电机、苏州国巨、东莞国巨、无锡村田、苏州达方、东莞华科、太阳诱电(广东)、深圳宇阳、风华高科、潮州三环集团、广东微容等企业。其中,风华高科、三环集团、广东微容、深圳宇阳为代表性内资企业。

03行业壁垒分析

MLCC的生产制造具备非常高的壁垒,调浆、成型、堆叠、均压、烧结、电镀等众多环节,无一不对厂商在陶瓷粉体、成型烧结工艺、专用设备的积累,有着极高的要求。

1. MLCC第一大壁垒:电子陶瓷粉料的材料技术

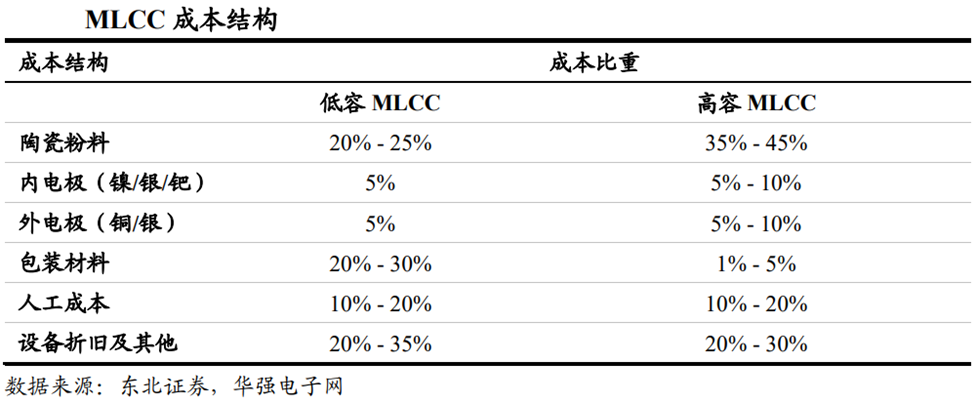

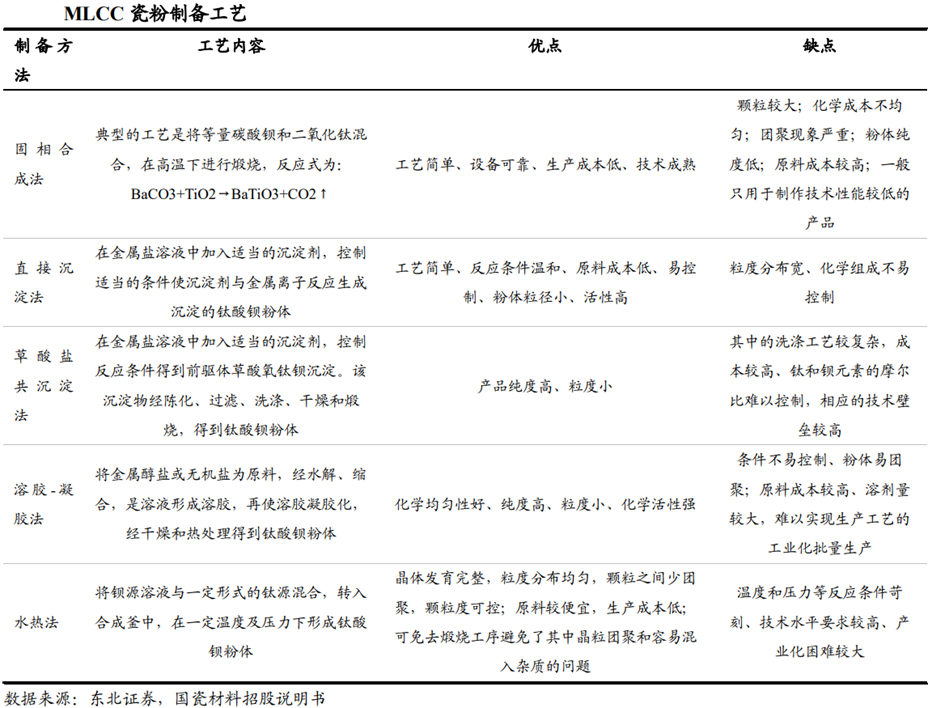

电子陶瓷材料在狭义上即陶瓷粉料,是生产MLCC的主要原料之一;而在广义上,除陶瓷粉料外,电子陶瓷材料也包括陶瓷粉料的主要原料钛酸钡粉和改性添加剂。钛酸钡常温下介电常数较高,故可作电介质材料;但钛酸钡也有缺点,比如常温下损耗角正切值、介电常数温度系数都很大,需添加改性添加剂改变其化学性能,才能被用作电介质。添加剂主要包括稀土类元素,例如钇、钬、镝等,以保证粉料的绝缘性;另一部分包括镁、锰、钒、铬、钼、钨等,以保证粉料的温度稳定性和可靠性。根据Paumanok,添加剂一般占粉料重量的5%。添加剂须与钛酸钡粉均匀分布,以控制电子陶瓷材料烧结中的微观结构及电气特征。MLCC成本主要由陶瓷粉料、内电极、外电极、包装材料、人工成本、折旧设备及其他构成。其中,陶瓷粉料占比较大,在低容MLCC产品中占比20%-25%,高容MLCC成品中占比高达35%-45%。MLCC所用电子陶瓷粉料的微细度、均匀度和可靠性直接决定了下游MLCC产品的尺寸、电容量和性能的稳定。 工业化生产中使用的制备方法主要包括固相合成法、草酸盐共沉淀法、水热法等,溶胶-凝胶法及新提出的微波水热法均尚在实验室小试阶段。从产出瓷粉的质量来说,固相法和草酸法可用于规模化生产,但粉体颗粒较大、不够均匀,品质较低,市场售价相应较低;溶胶-凝胶法制备的粉体最为优质,市场售价最高,生产成本也相应较高,生产周期长,粉体容易团聚,不适于用作大批量生产;水热法生产的颗粒细且均匀,易于获得下游客户的认可,可用于较为高端的MLCC产品,相应的市场售价较高,而生产成本相对较低,因此业内普遍预测水热法将对其他制备工艺形成一定的市场替代。

工业化生产中使用的制备方法主要包括固相合成法、草酸盐共沉淀法、水热法等,溶胶-凝胶法及新提出的微波水热法均尚在实验室小试阶段。从产出瓷粉的质量来说,固相法和草酸法可用于规模化生产,但粉体颗粒较大、不够均匀,品质较低,市场售价相应较低;溶胶-凝胶法制备的粉体最为优质,市场售价最高,生产成本也相应较高,生产周期长,粉体容易团聚,不适于用作大批量生产;水热法生产的颗粒细且均匀,易于获得下游客户的认可,可用于较为高端的MLCC产品,相应的市场售价较高,而生产成本相对较低,因此业内普遍预测水热法将对其他制备工艺形成一定的市场替代。 陶瓷粉料市场集中度较高,市场份额和先进技术都集中于日本。市占率方面,超过75%的瓷粉由日商供应,2018年全球外销陶瓷粉体前7大厂商有5家来自日本,前3大厂商日本堺化学、美国Ferro及日本化学市占率依次28%、20%、14%。国瓷材料是国内首家、全球第二家成功运用水热工艺批量生产纳米钛酸钡粉体的厂家,也是中国大陆规模最大的批量生产并外销瓷粉的厂家,市占率为10%。国内厂商比如风华高科正加快建设国家重点实验室,BT01瓷粉性能达到国际先进水平。

陶瓷粉料市场集中度较高,市场份额和先进技术都集中于日本。市占率方面,超过75%的瓷粉由日商供应,2018年全球外销陶瓷粉体前7大厂商有5家来自日本,前3大厂商日本堺化学、美国Ferro及日本化学市占率依次28%、20%、14%。国瓷材料是国内首家、全球第二家成功运用水热工艺批量生产纳米钛酸钡粉体的厂家,也是中国大陆规模最大的批量生产并外销瓷粉的厂家,市占率为10%。国内厂商比如风华高科正加快建设国家重点实验室,BT01瓷粉性能达到国际先进水平。

2. MLCC第二大壁垒:工艺

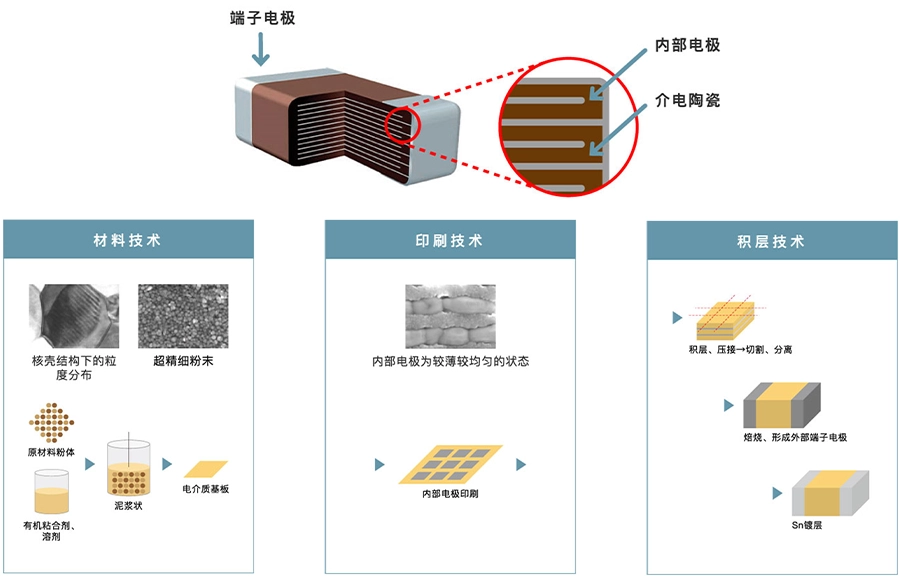

MLCC制作工艺流程大致如下:首先氧化钛、钛酸钡等电介质粉末混入粘合剂、增塑剂、分散剂等溶剂支撑膏状浆料(原材料决定MLCC性能),涂敷于载体膜(薄膜为特种材料,保证表面平整),形成印刷电路基板;然后利用已形成多个电极图案的印网掩膜将膏状的内部电极材料印刷至电路基板上(不同MLCC的尺寸由该工艺保证)。并将印刷后的内部电极积层后进行加压,层数在100-1000层以上(具体尺寸的电容值是由不同的层数确定的);再将一体成型的基层片切成规定尺寸,形成贴片,并把贴片送进烧制炉,以1000-1300℃高温烧制,形成硬质陶瓷;其次是涂敷膏状外部电极,用600-850℃进行烧制,镀镍和锡(镀镍防止电容老衰,镀锡决定电容的可焊性);最后完成静电容量、绝缘电阻等特性检查后出货。

- 薄层化、多层化技术

提升电容量是MLCC替代其他类型电容器的有效途径,在一定的体积内制造更大电容量的MLCC,一直是MLCC领域的重要研发课题。MLCC的电容量与电极面积、积层数及使用的电介质相对电容率成正比关系,与电介质层的尺寸成反比关系。因此,在一定体积内提升电容量的方法主要有两种,其一是减小电介质层厚度,其二是增加MLCC内部的积层数。所以这就要求MLCC厂商具备先进的涂抹工艺与厚膜印刷工艺以实现薄层化,以及通过接近极限的薄层化技术和多层化技术,进一步提升小型化、大容量化的需求。目前,日本厂商普遍可以做到1μm薄膜介质堆叠1000层以上,而中国厂商只能达到300至500层,与国外龙头还有一定差距。此外,为了提升高品质MLCC的成品率,需要使薄陶瓷薄膜的厚度保持均匀。如果膜厚不均匀,则夹住介电膜的电极可能接触而发生短路,从而失去电容器的功能。即使不发生短路,如果膜厚均匀度很差,也将导致耐电压或可靠性下降等问题。

- 陶瓷粉料和金属电极的共烧技术

MLCC是由多层陶瓷介质印刷内电极浆料,叠合共烧而成。制造MLCC时的突出难点是,烧结前后陶瓷薄膜会大幅缩小。如果单纯减小介电膜和电极的厚度,会因烧结时的缩小导致整体开裂。若要在印刷电极图案的状态下,确保烧结后的元件保持正常结构,需要采用合适的技术和专利。掌握好的共烧技术可以生产出更薄介质(2μm以下)、更高层数(1000层以上)的MLCC。当前日本公司在MLCC烧结专用设备技术方面领先于其它各国,不仅有各式氮气氛窑炉(钟罩炉和隧道炉),而且在设备自动化、精度方面有明显的优势。例如日本TDK公司在共烧时就是利用电脑进行精密的温度管理和空气控制。共烧问题的解决,一方面需在烧结设备上进行持续研发;另一方面也需要MLCC陶瓷粉料供应商在瓷粉制备阶段就与MLCC厂商进行紧密的合作,通过调整瓷粉的烧结伸缩曲线,使之与电极匹配良好,更易于与金属电极共同烧结。

3. 设备壁垒工欲善其事必先利其器。没有飞船,月球永远只能是美丽的传说。日本的MLCC产业,不仅材料出众,其生产设备也十分出众。MLCC的制造需要堆叠机、印刷机、切片机和端银机等设备,而先进的设备总是被日本为首的厂商所垄断。以流延机为例。流延机是MLCC产业中投资最大,技术难度最高的设备。标准化的设备并不能直接满足企业的生产需求,MLCC企业还需要根据自身对材料特性和制造工艺的理解,对标准化的设备再次进行改造。这些都是需要长时间经验与技术的积累,才可以达成好的效果。试错需要时间,打磨需要时间。在一个发展缓慢的产业中,高端制造靠的是研发,但更需要的是数十年如一日的研发。

04国内市场发展前瞻

与其他地区相比,中国大陆的MLCC产业链还很薄弱,目前薄介质、大容量MLCC关键材料需要依靠进口,国际同行对大陆企业实行技术封锁。目前大陆的MLCC企业有风华高科、三环集团、宇阳科技、火炬电子、鸿远电子等。其中风华高科是大陆MLCC龙头,深耕产业三十年,技术能力同台系企业相差无几;三环集团具有中大尺寸、中高压、特殊品多品类MLCC的量产能力;在材料方面,国瓷材料是继日本堺化学之后,全球第二家成功运用水热工艺批量生产高纯度、纳米级钛酸钡粉体的厂家,填补了国内MLCC电子陶瓷材料行业的空白。国瓷材料也是目前市场上唯一一家能够供应全系列规格尺寸的MLCC粉体材料的厂商,主要客户有三星、国巨、三环、宇阳等MLCC企业。

1. MLCC领域国产替代潜力巨大全球市场规模超130亿美元,移动通信是最大应用市场。MLCC具有高频特性好、容量范围宽、工作温度范围宽、稳定性强、体积小、价格便宜等特点,广泛应用于移动电子、无线通信等领域。CECA预计,2020年全球MLCC市场规模达131亿美元。其中,移动通信领域需求占比超50%,是最大应用市场,KEMET数据显示,按应用领域分,2019年,移动设备、工业、PC和消费类电子、汽车对MLCC需求量占比分别为55.4%、20.5%、17%和7.1%。手机和车用市场是MLCC市场未来主要的增长来源。无线通信技术的升级意味着手机射频器件数量和电路密度的增加。为了保证各电路信号正常传输,需要增加大量的MLCC以屏蔽各电路间的互相干扰。与传统车相比,电动车的电子化水平有大幅提升,从新增的电控、电池管理系统,从影音娱乐系统到ADAS系统到完全自动驾驶系统等等。汽车电子化水平的提升极大促进了车用MLCC的增长。Taiyo Yuden预计,随着电动汽车对MLCC需求的大幅提升,2023年车用市场MLCC需求将是2019年的1.9倍。

日韩台寡头垄断,MLCC进口替代潜力大。2019年,MLCC收入规模前三的Murata、三星电机和太阳诱电全球市占率71%,排名前六的MLCC企业市场份额已占到整个市场规模总额的90%以上,行业呈现寡头垄断格局。2019年国内MLCC进口额466亿元,国内龙头风华高科MLCC收入仅9.9亿元,全球市占率1.1%,不仅远低于海外龙头,也大幅低于铝电解电容、薄膜电容、电感国内龙头在全球的市场率,MLCC国产替代潜力巨大。 2、进口替代加速,国内龙头迎来发展良机

2、进口替代加速,国内龙头迎来发展良机

日厂战略退出中低端市场,台企涨价伤害终端客户。2017年开始,村田、太阳诱电、TDK等具备技术实力的龙头厂商开始战略性调整,逐步退出毛利率相对较低的传统业务产能,将MLCC产能转投入未来需求量更大,利润更高的车用和工业领域。2018年,国巨等厂商借日厂退出一般型号,营造供给紧张市况并大幅提价,引发下游客户不满。终端厂商寻求元器件国产化,开始大力扶持国内元器件厂商,加快导入国内供应商。

贸易摩擦提升供应链自主可控诉求,疫情进一步加快产业转移进度。中美贸易摩擦下,中兴、华为、海康等企业被美国制裁后面临断供危机。在此背景下,国内终端厂商对供应链自主可控诉求强烈,纷纷开启上游零部件的国产化进程。新冠疫情出现后海外工厂生产受到影响,终端产品和零部件转单效应明显,进一步加快了包括MLCC在内的上游零部件产业转移的进度。

产品一致性、稳定性要求高,工艺是关键,行业龙头具备优势。产品一致性和稳定性对公司的生产工艺和品质管理体系有非常高的要求。电子陶瓷粉料的微细度、均匀度和可靠性直接决定了下游MLCC产品的尺寸、电容量和性能的稳定,粉体里面需要加入稀土成分,每一家的配比都不一样,烧出来性能也不一样,温度的曲线都不一样,首先材料方面就需要长期的工艺摸索。制造环节,还要解决薄层化技术、多层化技术和共烧技术难点,这其中都有很深的know-how。龙头厂商在工艺方面有长期的经验积累和持续的研发投入,相比后进者在工艺方面更有优势。

国内龙头积极扩厂承接国产替代市场。2020年3月5日,三环集团发布定增预案,拟投资22.5亿元用于5G通信用高品质多层片式陶瓷电容器扩产技术改造,项目达产后将新增200亿只/月产能。风华高科亦于2020年3月16日发布扩产公告,拟投资75亿元建设祥和工业园高端电容基地项目,项目达产后将新增450亿只/月MLCC产能。三环集团和风华高科的扩产计划,将极大缓解国内终端厂商对海外MLCC的依赖度,两家龙头公司MLCC业务也有望借本轮国产替代机遇得到快速发展。

05总结

正视差距才能抹平差距,虽然国产MLCC企业在不断进步,但某一细分领域的进步从来靠的都不是某一环节的突破,而是要整个产业链共同实现突破。就如同国产数字芯片一样,设计能力强,但也需要制造能力跟得上。类推到被动元器件产业。正视差距,从材料到工艺不断的革新,不断的突破才能实现产业链的起飞。当然这需要时间。积跬步才能至千里,日本企业是这么一步步发展起来的,国产企业自然也需要经过时间的洗礼。好在我们有全球最大的市场,未来随着5G的普及,新能源汽车的不断发展,以MLCC为代表的被动元器件产业肯定也会需求大增,这给予国产企业更多的试错空间和更大的成长机会。未来可期。

注:文章内容整理自网络

-

电容器

+关注

关注

64文章

6970浏览量

108563 -

MLCC

+关注

关注

47文章

830浏览量

48841 -

元件

+关注

关注

4文章

1221浏览量

38824

发布评论请先 登录

多层片式陶瓷电容器(MLCC):电子世界的“隐形支柱”

汽车多层陶瓷电容器(MLCC)KAM系列:设计应用全解析

KYOCERA AVX EM系列多层陶瓷电容器:非飞行原型设计的理想之选

多层陶瓷片式电容器:特性、选型与应用全解析

TDK多层陶瓷片式电容器CA系列:汽车级电容新选择

TDK多层陶瓷片式电容器C系列:高压应用的理想之选

TDK汽车级多层陶瓷片式电容器CGA系列:设计与应用指南

电子工程师必看:TDK多层陶瓷片式电容器CGA系列介绍

MLCC-600型陶瓷电容器介电温谱测试仪

TDK适用于谐振电路的MLCC电容器解决方案

三星贴片电容的叠层陶瓷技术(MLCC)详解

太诱陶瓷电容器的静电容量与电压的关系

评论