中国5G射频前端企业正加速崛起

中国5G射频前端企业正加速崛起

集微网消息,研究机构Yole Intelligence日前表示,在当今复杂的宏观经济条件下,电信行业不得不在供应链的各个层面进行调整,5G正进入生命周期的第二阶段,预计固定无线接入 (FWA)将成为第一个“杀手级”应用和毫米波的真正用例。

该机构分析师Cyril Buey指出,智能手机上行链路和下行链路支持新频段和新功能,并开始包含卫星连接功能,从而增加了RFFE的BoM价值,而不断增加的容量需求也推动了无线接入网 (RAN) 投资。2022年RAN市场有所增长,这主要是由于中国5G部署的增加以及印度期待已久的5G部署。这些市场将在2023年延续RFFE需求。

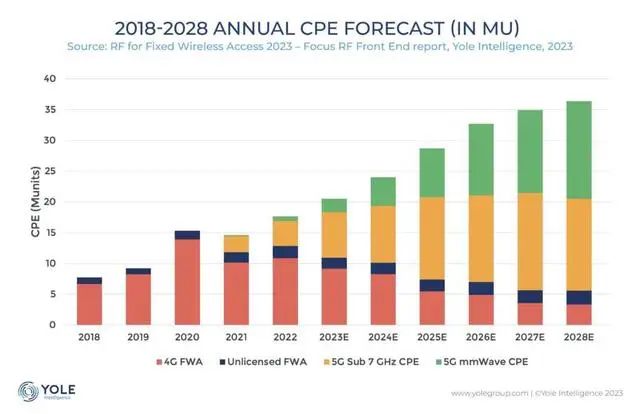

Buey还表示,运营商正急于寻找5G基础设施的杀手应用,例如Sub-6GHz和毫米波频谱中的FWA。与光纤相比,它为最后一公里连接提供了一种简单、快速且经济高效的解决方案。FWA另一个领域是客户端设备 (CPE)。CPE设计利用智能手机行业的标准RFFE组件,其架构非常接近智能手机设计。该行业预计到2028年将出货超过3000万台,其中一半以上具有毫米波功能。

此外,预计2023年蜂窝物联网的使用也会增加。这将受到全球部署、独立5G和网络切片等功能的推动,这些功能可以解决多个不同的用例。预计到2026年,物联网市场容量将达到9亿台设备,这代表了这一射频元件市场规模将达到约8.6亿美元。

从市场格局看,RF组件市场正从分立向模块发展,Murata(村田)面临挑战,而Qorvo等厂商则将受益。此外,老牌公司正面临来自中国企业的日益激烈的竞争。

Buey着重谈到,过去两年中,中国RFFE生态系统加速发展。各种新兴公司在RFFE领域正经历两位数的增长,并得到中国生态系统和对国内替代品需求的积极支持。越来越多的公司准备首次公开募股或进入上海证券交易所科创板,以增加他们获得资本的机会,中国RFFE公司将有机会在竞争激烈的环境中增加市场份额。

审核编辑 :李倩

-

毫米波

+关注

关注

21文章

2011浏览量

67491 -

RFFE

+关注

关注

0文章

9浏览量

6099 -

5G射频

+关注

关注

2文章

21浏览量

5100

原文标题:中国5G射频前端企业正加速崛起

文章出处:【微信号:中科聚智,微信公众号:中科聚智】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

5G网络通信有哪些技术痛点?

昂瑞微冲刺科创板IPO:国产射频前端龙头,打破垄断驶入5G黄金赛道

5G射频前端在NSA/SA场景下的技术革新

SkyOne® LiTE 中频和高频带前端模块,适用于 3G、4G 和 5G 应用 skyworksinc

Sky5® LiTE – 用于 3G / 4G / 5G 应用的中高频带前端模块 skyworksinc

Sky5® 中高频带前端模块,适用于 3G、4G 和 5G 应用 skyworksinc

用于小型蜂窝无线电的 5G NR TDD 4T4R 射频前端参考设计 skyworksinc

用于 4G 和 5G 应用的 Sky5® UHB 前端模块 skyworksinc

用于 5G 应用的 Sky5® 前端模块 skyworksinc

Sky5® 中高频带前端模块,适用于 3G/4G/5G 应用 skyworksinc

Sky5® 低、中、高频段前端模块,适用于 4G/5G 应用 skyworksinc

用于 4G 和 5G 应用的 Sky5® 前端模块 skyworksinc

一文了解5G射频前端模组中的滤波器

工商网监

工商网监

评论