降低毛利率预期!中芯国际2022年营收涨三成,为何看淡2023年增长前景?

降低毛利率预期!中芯国际2022年营收涨三成,为何看淡2023年增长前景?

电子发烧友原创 章鹰

2月初,晶圆代工行业迎来了价格战,2月13日,三星电子为了扭转自家代工业务暴跌的现状,开始向大客户高通释出价格优惠条件,三星号称锁定成熟制程,降价幅度达到10%。在这些制程领域,联电、世界先进开始跟进降价。而在上周刚刚发出财报的中国大陆晶圆代工龙头中芯国际对2023年第一季度的展望,提出了第一季度毛利率可能从去年38%下滑到20%左右。

2月9日,中芯国际发布截至2022年12月31日的第四季度财报。中芯国际董事长高永岗、联席CEO赵海军新任财务负责人暨高级管理人员吴俊峰等从产业周期、宏观环境分析了2022年业绩和2023年展望和公司规划。

2022年Q4业绩环比下滑 全年业绩同比增长34%

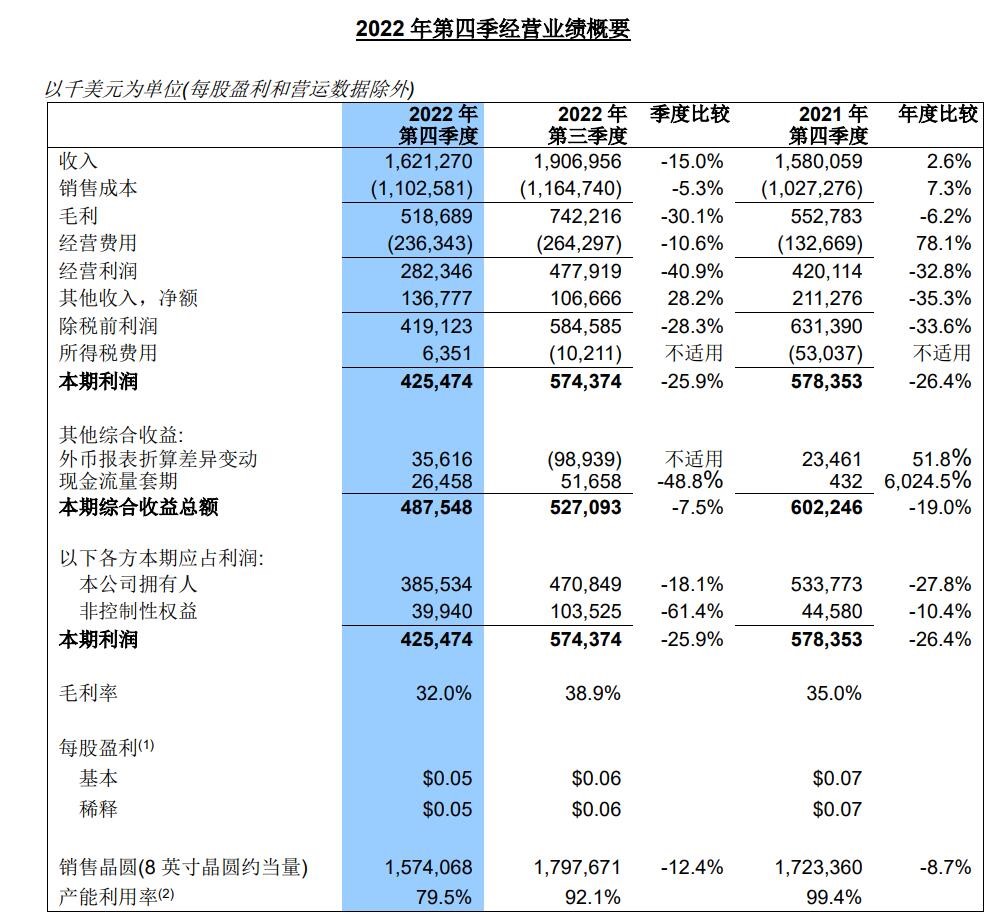

中芯国际最新财报显示,2022年第四季度营收达到16.21亿美元,环比下降15%,净利润5.18亿美元,毛利率为32%,低于上个季度38.9%的毛利率。

中芯国际2022年第四季度营业利润、利润总额以及归属于上市公司股东的净利润同比均出现下滑,下滑幅度分别为27.1%,26.1%和19.7%。对于上述三个方面的业绩变动,公司管理层表示这主要由于本期投资联营企业和金融资产的收益减少以及本期确认的政府补助相关收益减少所致。

2022年整体来看,根据未经审计财务数据,中芯国际公司收入跨越到72亿美元,同比增长34%,实现2021、2022连续两年年增幅超过三成,2022年毛利率增长到38%,创历史新高。赵海军复盘2022年发展时,分析指出去年智能手机、电脑、家用电脑等市场需求转弱,客户下单意愿减弱,行业面临严峻的挑战。

展望2023年:汽车芯片成为增量市场,下半年多元化产品助力公司业务重回增长之路

赵海军表示,展望2023年,行业周期尚在底部,下半年可见度依然不高,单客户信心有回升。具体分析,智能手机和消费电子行业回暖需要时间,汽车行业电子增量需求可以抵消部分手机和消费电子疲弱的负面影响。上半年行业周期还在底部,外部不确定因素带来的影响依然复杂。

中芯国际对2023年一季度给出的指引是:收入预计环比下降10%到12%,毛利率预计降至19%到21%之间。基于外部环境相对稳定的前提下,公司预计2023全年:1、销售收入同比降幅为低十位数,毛利率在20%左右;2、折旧同比增长超两成,资本开支与上一年相比大致持平;3、到年底月产能增量与上一年相近。

他预计,消费类芯片半年内可以完成去库存化。2022年中芯智能手机份额收入占比是27%。赵海军认为,随着市场经济形势复苏,来自闪存芯片、主要IP的MPU等将会帮助中芯国际的产品结构更加多元化。

2月初,晶圆代工行业迎来了价格战,2月13日,三星电子为了扭转自家代工业务暴跌的现状,开始向大客户高通释出价格优惠条件,三星号称锁定成熟制程,降价幅度达到10%。在这些制程领域,联电、世界先进开始跟进降价。而在上周刚刚发出财报的中国大陆晶圆代工龙头中芯国际对2023年第一季度的展望,提出了第一季度毛利率可能从去年38%下滑到20%左右。

2月9日,中芯国际发布截至2022年12月31日的第四季度财报。中芯国际董事长高永岗、联席CEO赵海军新任财务负责人暨高级管理人员吴俊峰等从产业周期、宏观环境分析了2022年业绩和2023年展望和公司规划。

2022年Q4业绩环比下滑 全年业绩同比增长34%

中芯国际最新财报显示,2022年第四季度营收达到16.21亿美元,环比下降15%,净利润5.18亿美元,毛利率为32%,低于上个季度38.9%的毛利率。

中芯国际2022年第四季度营业利润、利润总额以及归属于上市公司股东的净利润同比均出现下滑,下滑幅度分别为27.1%,26.1%和19.7%。对于上述三个方面的业绩变动,公司管理层表示这主要由于本期投资联营企业和金融资产的收益减少以及本期确认的政府补助相关收益减少所致。

2022年整体来看,根据未经审计财务数据,中芯国际公司收入跨越到72亿美元,同比增长34%,实现2021、2022连续两年年增幅超过三成,2022年毛利率增长到38%,创历史新高。赵海军复盘2022年发展时,分析指出去年智能手机、电脑、家用电脑等市场需求转弱,客户下单意愿减弱,行业面临严峻的挑战。

展望2023年:汽车芯片成为增量市场,下半年多元化产品助力公司业务重回增长之路

赵海军表示,展望2023年,行业周期尚在底部,下半年可见度依然不高,单客户信心有回升。具体分析,智能手机和消费电子行业回暖需要时间,汽车行业电子增量需求可以抵消部分手机和消费电子疲弱的负面影响。上半年行业周期还在底部,外部不确定因素带来的影响依然复杂。

中芯国际对2023年一季度给出的指引是:收入预计环比下降10%到12%,毛利率预计降至19%到21%之间。基于外部环境相对稳定的前提下,公司预计2023全年:1、销售收入同比降幅为低十位数,毛利率在20%左右;2、折旧同比增长超两成,资本开支与上一年相比大致持平;3、到年底月产能增量与上一年相近。

他预计,消费类芯片半年内可以完成去库存化。2022年中芯智能手机份额收入占比是27%。赵海军认为,随着市场经济形势复苏,来自闪存芯片、主要IP的MPU等将会帮助中芯国际的产品结构更加多元化。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

中芯国际

+关注

关注

27文章

1458浏览量

68171

发布评论请先 登录

相关推荐

热点推荐

存储太贵!中芯国际表示担忧

%,创下单季度历史新高;归属于上市公司股东的净利润达到15.17亿元人民币,同比增长43.1%。此外,公司毛利率提升至25.5%,环比上升4.8个百分点,产能利用率更是高达95.8%,环比提升3.3个百分点。 消费电子收入领涨

毛利率反超特斯拉,营收暴涨125%!何小鹏放话四季度盈利

电子发烧友网报道(文/梁浩斌)8月19日晚间,小鹏汽车发布了2025年二季度财报,表示营收、交付量、毛利率、现金储备均创历史新高! 具体来看,小鹏汽车2025Q2

安森美公布2026年第一季度财报 营收达15.13亿美元

近日,安森美(ON)公布2026年第一季度财报,营收达15.13亿美元,超出公司业绩指引中值,展现其在半导体行业中的强劲增长动能。财报同时披

摩尔线程营收暴涨243%:国产GPU如何点燃算力革命的“中国芯”?

亿元,再创155.35%的同比增速,毛利率同步提升至65.2%,较上年提升12个百分点。这一数据不仅刷新了国产GPU企业的增长纪录,更标志着中国在高端算力芯片领域正式突破“卡脖子”困局,开启国产替代与全球竞争的双重引擎。

博通2026财年首季财报:AI驱动营收创新高,净营收193亿美元

预期的191.8亿美元。调整后净利润达 **101.85亿美元** ,同比增长30%,每股摊薄收益2.05美元,同样高于分析师预期的2.03美元。公司毛利率(GAAP)为68.1%,调

芯联集成2025年营收增25.67%, 2026年Q1毛利再提升, AI与新能源驱动业绩向好

态势,毛利率进一步抬升,盈利持续修复,正在向“有厚度增长”迈进,并在AI市场实现突破。 财报披露,2025年芯联集成实现营业收入81.8亿元,同比增

芯联集成2025年营收同比劲增26%,盈利能力持续增强

在全球半导体行业技术迭代与需求升级的双重浪潮下,芯联集成(688469.SH)交出 2025年业绩增长的亮眼答卷。 1月21日,公司发布的年度业绩预告显示,芯联集成 全年

芯联集成前三季度营收同比增长约20% 连续五季正毛利增长

10月27日晚,芯联集成发布2025年第三季度报告。公司实现单季度营收19.27亿,同比增长15

营收激增超6亿+亏损收窄!云天励飞打开高毛利增长极

;扣非净利润为-2.35亿元,同比亏损收窄1.10亿元。 对于上半年营收增长,云天励飞表示,主要是消费级及企业级场景业务的销售收入增加。亏损收

营收940亿美元!苹果第三财季业绩亮眼,开放AI并购,中国市场重回增长

7月31日,苹果公司发布2025财年第三季度财报,营收和净利润轻松打败预期。苹果公司第三季度营

ASML Q2新增订单额55亿!客户对贸易战前景不明,CEO看淡2026年增长

ASML第二季度实现销售额77亿欧元,毛利率为53.7%,净利润达23亿欧元。第二季度的新增订单金额为55亿欧元,其中23亿欧元为EUV光刻机订单。第二季度营收与第一季度的营

ASML发布2025年第二季度财报 | 净销售额77亿欧元,净利润23亿欧元;预计2025年全年净销售额将增长约15%,毛利率

订单金额为55亿欧元2,其中23亿欧元为EUV光刻机订单。ASML预计2025年第三季度净销售额在74亿至79亿欧元之间,毛利率介于50%至52%;预计2025年全年净销售额将同比

花旗:小米Q1毛利率表现突出 毛利率提升0.5个百分点至22.8%

,在2025年第一季度小米集团营收达到1112.93亿,同比增长高达47.4%;小米2025年第一季毛利

评论