安森美公布2026年第一季度财报 营收达15.13亿美元

安森美公布2026年第一季度财报 营收达15.13亿美元

近日,安森美(ON)公布2026年第一季度财报,营收达15.13亿美元,超出公司业绩指引中值,展现其在半导体行业中的强劲增长动能。财报同时披露了毛利率、营业利润率、每股收益及股票回购等关键指标,揭示了公司盈利结构分化与资本运作策略的深层逻辑。

营收超预期:汽车与工业需求驱动核心增长

Q1营收15.13亿美元的亮眼表现,主要得益于汽车、工业及能源基础设施领域对功率半导体的持续高需求。作为全球汽车功率半导体领域的领导者,安森美在800V高压平台SiC模块的规模化应用中占据先机,其SiC、IGBT等产品在新能源汽车中的渗透率显著提升,直接拉动营收增长。此外,工业自动化、可再生能源及智能电网的快速发展,进一步巩固了公司在工业功率器件市场的优势地位。

盈利结构分化:非经常性项目影响显著

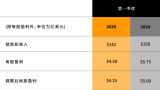

财报显示,GAAP与非GAAP毛利率均为38.5%,反映公司在成本控制与高毛利产品布局上的成效。然而,营业利润率呈现显著分化:GAAP营业利润率为-3.5%,非GAAP则达19.1%。这一差异主要源于非经常性项目的影响,如重组费用、资产减值及股权激励费用的会计处理。非GAAP指标剔除这些项目后,更真实反映了主营业务盈利能力。同样,GAAP每股摊薄收益为-0.08美元,非GAAP为0.64美元,进一步凸显非经常性项目对短期盈利表现的扰动。

资本运作激进:股票回购规模超自由现金流

Q1股票回购金额达3.46亿美元,约占自由现金流的160%,这一激进操作引发市场关注。公司通过借款或其他融资方式支持回购,或反映其对自身股价的信心及资本回报策略。然而,高比例回购可能推高资产负债率,需关注后续现金流生成能力及债务偿还安排,避免影响研发投入与产能扩张。

行业与战略意义:智能化与绿色化趋势下的机遇

安森美的业绩表现印证了“AI+电动化”双轮驱动的产业趋势。公司在SiC、GaN等第三代半导体领域的布局,契合汽车电动化、工业自动化及AI算力基础设施的发展需求。通过事业部架构优化,安森美正加速从“硬件供应商”向“系统解决方案提供商”转型,提升技术协同与市场响应速度。

未来展望:平衡短期资本运作与长期技术投入

面对宏观经济波动、供应链稳定性及地缘政治风险,安森美需在短期资本运作与长期技术投入间取得平衡。一方面,需维持SiC、GaN等关键技术的研发投入,巩固在功率半导体领域的领先地位;另一方面,需优化资本结构,降低财务杠杆风险,确保产能扩张与技术创新的可持续性。随着全球半导体产业向智能化、绿色化方向演进,安森美有望通过技术创新与战略调整,进一步扩大市场份额,引领行业变革。

此次财报不仅展现了安森美在2026年Q1的强劲表现,更揭示了其在复杂市场环境中的战略定力与增长韧性,为投资者与行业观察者提供了深度洞察。

-

半导体

+关注

关注

339文章

31298浏览量

266894 -

安森美

+关注

关注

33文章

2201浏览量

95878 -

功率半导体

+关注

关注

23文章

1569浏览量

45293 -

可再生能源

+关注

关注

1文章

764浏览量

40752

发布评论请先 登录

安森美公布2026年第一季度业绩 营业收益同比增长是营业收入同比增长的2倍

评论