瑞格科技创业板IPO首轮问询即撤回!主打汽车变速器核心部件,2021年营收、毛利率出现下滑

瑞格科技创业板IPO首轮问询即撤回!主打汽车变速器核心部件,2021年营收、毛利率出现下滑

电子发烧友网报道(文/刘静)车载传感器制造商浙江瑞格智能科技股份有限公司(简称:瑞格科技),从6月创业板IPO获受理以来,7月便快速进展至问询环节。不过,近日深圳证券交易所显示,瑞格科技的IPO审核状态已变更为撤回。

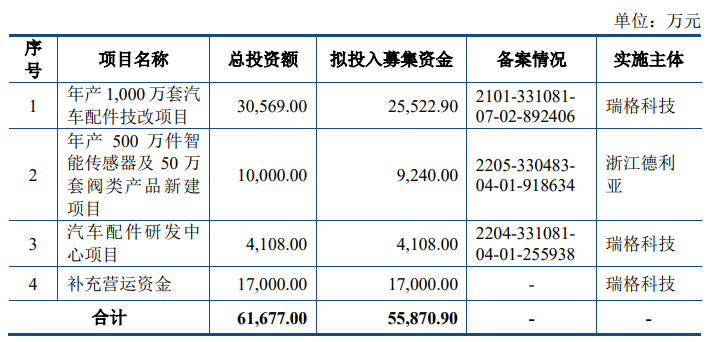

此前,瑞格科技拟发行不超过3750万股A股,募集5.587亿元资金,用于年产1000万套汽车配件技改项目和年产500万件智能传感器及50万套阀类产品新建项目等。

瑞格科技的控股股东是浙江传致,直接持有瑞格科技51.56%的股份,而江振翔、江于青、江正荣通过控股浙江传致,成为瑞格科技的间接控制人,三兄弟合计控制瑞格科技76.95%的表决权。值得一提的是,两人初中学历,一人高中学历,个别还是技术员出身,20年三人励志创业成功,干出了一个创业板IPO。

2021年营收、毛利率出现下滑,最大业务是钢制同步器摩擦环

瑞格科技是一家具备一定市场竞争力的传感器以及零部件制造企业,深度聚焦于汽车领域,成功开发了钢制同步器摩擦环、变速器操纵机构零部件、离合器组件等传动系统关键零部件,以及汽车速度传感器、温度传感器、液位传感器等产品,拥有多元化产品线。

为了把握新能源汽车的发展机遇,瑞格科技正对新能源汽车行业进行积极布局,据了解其目前已经成功成为国产新能源汽车龙头企业比亚迪的合格供应商,其直驱齿套现已进入生产件批准程序(PPAP),电机轴产品已进入样件试制阶段(OTS)。

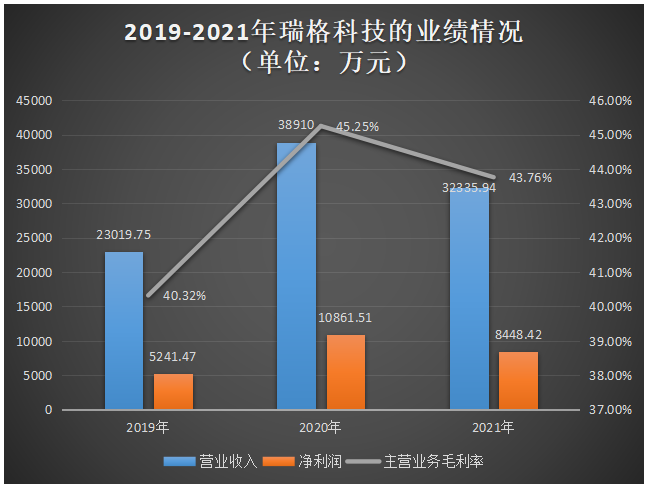

招股书显示,2020年瑞格科技营业收入由2019年的2.30亿元增长至3.89亿元,同比增速为69.03%。不过2021年,瑞格科技的营收却一反常态,出现不增反降的情况,较2020年同比下滑16.90%。对此,瑞格科技表示因为2021年重型商用车国六排放标准升级切换导致市场波动,公司当期应用于重型商用车的销售收入出现较大幅度的下滑,导致2021年公司整体营收低于2020年。

在盈利能力上,2020年瑞格科技的主营业务毛利率出现较大幅度的提升,2021年由于重型商用车的市场需求下行,单价小幅下降,成本小幅上涨,导致主营业务毛利率随之出现小幅下滑。

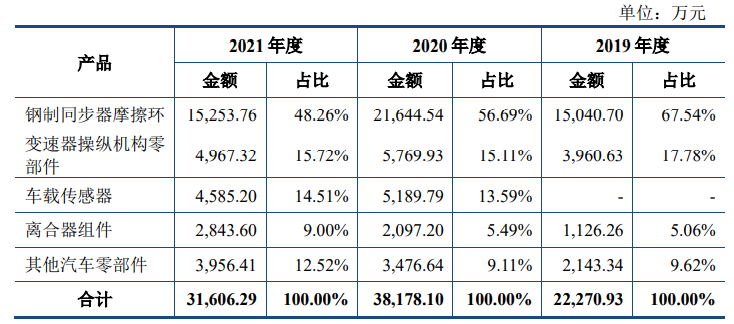

虽然瑞格科技在积极扩大车载传感器的生产规模,但是目前瑞格科技营收主要来源还不是传感器,而是应用于汽车变速器上的核心部件钢制同步器摩擦环。2019年-2021年瑞格科技钢制同步器摩擦环产品销售收入占总营收的比例分别为67.54%、56.69%、48.26%。2020年,瑞格科技的第一大业务钢制同步器摩擦环销量已经突破600万件,达657.65万件,单价为33.75元/件。

2021年瑞格科技的钢制同步器摩擦环、变速器操纵机构零部件、车载传感器业务收入较2020年出现不同程度的下滑,在全线产品中仅有离合器组件和其他汽车零部件两大业务收入出现小幅上涨,上涨幅度分别为35.59%、13.80%。

凭借技术工艺、客户资源、产品质量、配套能力等多方面竞争优势,瑞格科技先后与陕西法士特、采埃孚集团(ZF)、伊顿等国内外多家整机厂商建立合作,产品成功打进戴姆勒集团、卡特彼勒、佩卡集团、中国重汽、一汽解放、陕汽集团、北汽福田、东风汽车、广汽集团、江淮汽车、沃尔沃、比亚迪的多款车型中。值得注意的是,报告期内瑞格科技八成的营收来自法士特这一大客户。

以收购的方式进入竞争激烈的车载传感器市场,研发投入不足

车载传感器作为汽车电子控制系统的信息源,广泛应用于汽车传动系统、车身系统、底盘系统、安全保护等,并用于测量汽车运行过程中的温度、压力、速度等信息,新一代智能传感器(车载摄像头、毫米波雷达、激光雷达等)还可以通过采集、处理汽车周围环境信息达到协助汽车实现智能驾驶的目的。

随着自动驾驶在全球快速推广,毫米波雷达、激光雷达等汽车传感器也迎来了飞速发展。根据赛迪顾问的统计数据,汽车传感器现在已经发展成为全球传感器最大下游应用领域。2019年,全球汽车传感器整体行业规模达到491.32亿美元,预计2026年中国车载传感器市场规模将达982亿元。

车载传感器行业属于技术密集型行业,参与者并不多,市场主要被龙头厂商主导。从全球范围来看,德国博世、英飞凌、日本电装、德国大陆集团、霍尼韦尔等国外汽车传感器龙头企业掌握了车载传感器的前沿技术,市场份额处于行业领先。

在车载传感器这一块,瑞格科技起初是通过收购的方式掌握核心技术,实现迅速量产出售的。2020年3月,瑞格科技以新增1684.12万股股权的方式收购国内一家有近20年经验之久的商用车传感器制造企业德利亚电子100%的股权。从招股书披露的数据,我们也可以看到在收购德利亚电子的当年,瑞格科技的车载传感器业务便创造了五千多万的销售收入,占企业总营收的比例高达13.59%。2021年由于商用车的需求不济,瑞格科技的车载传感器业务收入较2020年也下滑11.65%。

目前,瑞格科技车载传感器主要包括速度传感器、温度传感器以及液位传感器等,主要应用于商用车变速器、缓速器等车辆总成中,负责检测汽车运行中的车速、温度、液位位置等各种工况信息,其车载传感器配套客户有陕西法士特、中国重汽、一汽解放、安徽星瑞。

2019年-2021年瑞格科技的研发投入分别为1068.78万元、1864.26万元、1661.41万元,分别占当期营业收入的比例为4.64%、4.79%、5.14%。

车载传感器技术门槛高,对企业的技术研发实力要求极其高。但是在瑞格科技披露的2019年、2020年、2021年研发项目看,其并没有专门针对车载传感器实现产业化或者技术攻克的研发项目。直到在募投项目中,才看到瑞格科技扩产车载传感器的内容,此次撤回创业板IPO,上市融资失败,其扩增车载传感器的计划将再次搁浅。未来如果瑞格科技想要在车载传感器领域占据一席之地,加大车载传感器方面的研发投入必然是需要去做的事情。

募资5.587亿元,扩增汽车配件、智能传感器等产能

瑞格科技此前冲刺创业板上市,拟募集5.587亿元资金,用于年产1000万套汽车配件技改项目、年产500万件智能传感器及50万套阀类产品新建项目以及汽车配件研发中心项目等。

瑞格科技计划在温岭市东部新区南区新建一个汽车精密零部件的现代化智能制造工厂,扩增现有汽车零部件的产能外,同时增加T型端面法兰、液压动力转向器蜗杆、刹车组件等商用车精密零部件,并进一步通过新增直驱齿套、电机轴等精密零部件产品,以此达到拓宽自身现有产品体系,布局火爆的新能源汽车市场的目的。

在传感器方面,瑞格科技计划利用募集资金对现有车载传感器进行扩产,并实现AT、AMT智能传感器以及AMT换挡执行机构高速开关电磁阀产品的规模化生产。

扩大零部件生产规模,可以增强瑞格科技对客户的生产响应能力,扩大传感器产品生产规模,满足日益增长车载传感器需求,让企业业绩持续增长。但是同时也要对研发高度重视起来,增强自身的技术实力,才是决定一个企业能否跟龙头企业竞争的核心,也是保障企业长久走下去的关键。

瑞格科技原计划是将4108万元募集资金,投入研发汽车零部件领域新产品、工艺、新技术,重点开发T型端面法兰、液压动力转向器蜗杆以及新能源车直驱齿套和电机套等产品的生产工艺。现在瑞格科技撤回创业板IPO,对前沿技术的研发投入金额可能会进一步收窄。

未来,瑞格科技表示将加大新产品的开发力度,全面推进技术创新,在继续巩固提高现有产品市场份额的基础上,向新能源、智能化、集成化等方向延伸,进一步拓展公司在新能源乘用车等方面的应用,致力成为国内领先的汽车零部件高端制造企业。

此前,瑞格科技拟发行不超过3750万股A股,募集5.587亿元资金,用于年产1000万套汽车配件技改项目和年产500万件智能传感器及50万套阀类产品新建项目等。

瑞格科技的控股股东是浙江传致,直接持有瑞格科技51.56%的股份,而江振翔、江于青、江正荣通过控股浙江传致,成为瑞格科技的间接控制人,三兄弟合计控制瑞格科技76.95%的表决权。值得一提的是,两人初中学历,一人高中学历,个别还是技术员出身,20年三人励志创业成功,干出了一个创业板IPO。

2021年营收、毛利率出现下滑,最大业务是钢制同步器摩擦环

瑞格科技是一家具备一定市场竞争力的传感器以及零部件制造企业,深度聚焦于汽车领域,成功开发了钢制同步器摩擦环、变速器操纵机构零部件、离合器组件等传动系统关键零部件,以及汽车速度传感器、温度传感器、液位传感器等产品,拥有多元化产品线。

为了把握新能源汽车的发展机遇,瑞格科技正对新能源汽车行业进行积极布局,据了解其目前已经成功成为国产新能源汽车龙头企业比亚迪的合格供应商,其直驱齿套现已进入生产件批准程序(PPAP),电机轴产品已进入样件试制阶段(OTS)。

招股书显示,2020年瑞格科技营业收入由2019年的2.30亿元增长至3.89亿元,同比增速为69.03%。不过2021年,瑞格科技的营收却一反常态,出现不增反降的情况,较2020年同比下滑16.90%。对此,瑞格科技表示因为2021年重型商用车国六排放标准升级切换导致市场波动,公司当期应用于重型商用车的销售收入出现较大幅度的下滑,导致2021年公司整体营收低于2020年。

在盈利能力上,2020年瑞格科技的主营业务毛利率出现较大幅度的提升,2021年由于重型商用车的市场需求下行,单价小幅下降,成本小幅上涨,导致主营业务毛利率随之出现小幅下滑。

虽然瑞格科技在积极扩大车载传感器的生产规模,但是目前瑞格科技营收主要来源还不是传感器,而是应用于汽车变速器上的核心部件钢制同步器摩擦环。2019年-2021年瑞格科技钢制同步器摩擦环产品销售收入占总营收的比例分别为67.54%、56.69%、48.26%。2020年,瑞格科技的第一大业务钢制同步器摩擦环销量已经突破600万件,达657.65万件,单价为33.75元/件。

2021年瑞格科技的钢制同步器摩擦环、变速器操纵机构零部件、车载传感器业务收入较2020年出现不同程度的下滑,在全线产品中仅有离合器组件和其他汽车零部件两大业务收入出现小幅上涨,上涨幅度分别为35.59%、13.80%。

凭借技术工艺、客户资源、产品质量、配套能力等多方面竞争优势,瑞格科技先后与陕西法士特、采埃孚集团(ZF)、伊顿等国内外多家整机厂商建立合作,产品成功打进戴姆勒集团、卡特彼勒、佩卡集团、中国重汽、一汽解放、陕汽集团、北汽福田、东风汽车、广汽集团、江淮汽车、沃尔沃、比亚迪的多款车型中。值得注意的是,报告期内瑞格科技八成的营收来自法士特这一大客户。

以收购的方式进入竞争激烈的车载传感器市场,研发投入不足

车载传感器作为汽车电子控制系统的信息源,广泛应用于汽车传动系统、车身系统、底盘系统、安全保护等,并用于测量汽车运行过程中的温度、压力、速度等信息,新一代智能传感器(车载摄像头、毫米波雷达、激光雷达等)还可以通过采集、处理汽车周围环境信息达到协助汽车实现智能驾驶的目的。

随着自动驾驶在全球快速推广,毫米波雷达、激光雷达等汽车传感器也迎来了飞速发展。根据赛迪顾问的统计数据,汽车传感器现在已经发展成为全球传感器最大下游应用领域。2019年,全球汽车传感器整体行业规模达到491.32亿美元,预计2026年中国车载传感器市场规模将达982亿元。

车载传感器行业属于技术密集型行业,参与者并不多,市场主要被龙头厂商主导。从全球范围来看,德国博世、英飞凌、日本电装、德国大陆集团、霍尼韦尔等国外汽车传感器龙头企业掌握了车载传感器的前沿技术,市场份额处于行业领先。

在车载传感器这一块,瑞格科技起初是通过收购的方式掌握核心技术,实现迅速量产出售的。2020年3月,瑞格科技以新增1684.12万股股权的方式收购国内一家有近20年经验之久的商用车传感器制造企业德利亚电子100%的股权。从招股书披露的数据,我们也可以看到在收购德利亚电子的当年,瑞格科技的车载传感器业务便创造了五千多万的销售收入,占企业总营收的比例高达13.59%。2021年由于商用车的需求不济,瑞格科技的车载传感器业务收入较2020年也下滑11.65%。

目前,瑞格科技车载传感器主要包括速度传感器、温度传感器以及液位传感器等,主要应用于商用车变速器、缓速器等车辆总成中,负责检测汽车运行中的车速、温度、液位位置等各种工况信息,其车载传感器配套客户有陕西法士特、中国重汽、一汽解放、安徽星瑞。

2019年-2021年瑞格科技的研发投入分别为1068.78万元、1864.26万元、1661.41万元,分别占当期营业收入的比例为4.64%、4.79%、5.14%。

车载传感器技术门槛高,对企业的技术研发实力要求极其高。但是在瑞格科技披露的2019年、2020年、2021年研发项目看,其并没有专门针对车载传感器实现产业化或者技术攻克的研发项目。直到在募投项目中,才看到瑞格科技扩产车载传感器的内容,此次撤回创业板IPO,上市融资失败,其扩增车载传感器的计划将再次搁浅。未来如果瑞格科技想要在车载传感器领域占据一席之地,加大车载传感器方面的研发投入必然是需要去做的事情。

募资5.587亿元,扩增汽车配件、智能传感器等产能

瑞格科技此前冲刺创业板上市,拟募集5.587亿元资金,用于年产1000万套汽车配件技改项目、年产500万件智能传感器及50万套阀类产品新建项目以及汽车配件研发中心项目等。

瑞格科技计划在温岭市东部新区南区新建一个汽车精密零部件的现代化智能制造工厂,扩增现有汽车零部件的产能外,同时增加T型端面法兰、液压动力转向器蜗杆、刹车组件等商用车精密零部件,并进一步通过新增直驱齿套、电机轴等精密零部件产品,以此达到拓宽自身现有产品体系,布局火爆的新能源汽车市场的目的。

在传感器方面,瑞格科技计划利用募集资金对现有车载传感器进行扩产,并实现AT、AMT智能传感器以及AMT换挡执行机构高速开关电磁阀产品的规模化生产。

扩大零部件生产规模,可以增强瑞格科技对客户的生产响应能力,扩大传感器产品生产规模,满足日益增长车载传感器需求,让企业业绩持续增长。但是同时也要对研发高度重视起来,增强自身的技术实力,才是决定一个企业能否跟龙头企业竞争的核心,也是保障企业长久走下去的关键。

瑞格科技原计划是将4108万元募集资金,投入研发汽车零部件领域新产品、工艺、新技术,重点开发T型端面法兰、液压动力转向器蜗杆以及新能源车直驱齿套和电机套等产品的生产工艺。现在瑞格科技撤回创业板IPO,对前沿技术的研发投入金额可能会进一步收窄。

未来,瑞格科技表示将加大新产品的开发力度,全面推进技术创新,在继续巩固提高现有产品市场份额的基础上,向新能源、智能化、集成化等方向延伸,进一步拓展公司在新能源乘用车等方面的应用,致力成为国内领先的汽车零部件高端制造企业。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

发布评论请先 登录

相关推荐

热点推荐

毛利率反超特斯拉,营收暴涨125%!何小鹏放话四季度盈利

电子发烧友网报道(文/梁浩斌)8月19日晚间,小鹏汽车发布了2025年二季度财报,表示营收、交付量、毛利率、现金储备均创历史新高! 具体

博通2026财年首季财报:AI驱动营收创新高,净营收193亿美元

预期的191.8亿美元。调整后净利润达 **101.85亿美元** ,同比增长30%,每股摊薄收益2.05美元,同样高于分析师预期的2.03美元。公司毛利率(GAAP)为68.1%,调整后经营面毛利率达75.8%,尽管环比略有下滑

芯联集成2025年营收增25.67%, 2026年Q1毛利再提升, AI与新能源驱动业绩向好

态势,毛利率进一步抬升,盈利持续修复,正在向“有厚度增长”迈进,并在AI市场实现突破。 财报披露,2025年芯联集成实现营业收入81.8亿元,同比增长25.67%;毛利率达5.51%,提升4.48个百分点;归母净利润-5.95亿

中国第二大MEMS公司瑞声科技:传感器营收15.7亿元暴涨103.1%

3月13日,中国第二大MEMS传感器企业瑞声科技,发布截至2025年12月31日止年度业绩报告,集团期内营收318.17亿元,同比增长16.

兆芯披露首轮问询:具备 x86 架构自主迭代能力,有望27年扭亏

A 及供应商 A、格兰菲、收入、客户及经销模式、成本及毛利率、存货、研发投入与资本化、股东及股权、募投项目、在建工程及往来款项、其他期间费用13 大核心维度展开,兆芯一一作出了回应。 首先是关于公司产品的

±0.4kHz精度探索:解析超声切割核心部件的批次一致性管理

在工业制造中,设备的长期稳定性与核心部件性能的一致性密切相关。对于使用超声波切割设备的用户而言,可能遇到过这样的情形:不同批次的设备或更换核心部件后,切割效果出现细微差异,需要重新调试。这背后,一个

聚焦超声切割:核心部件的技术深耕与市场应用观察

在技术快速迭代的今天,持续聚焦一个细分领域并构建深度能力,对许多企业而言是更长期的选择。广东固特科技有限公司将自身定位明确为“精于超声,专于切割”,其超过七年的实践集中在对核心部件——超声波切割刀

李想称未来最有价值的机器人是汽车 李想官宣自研芯片上车计划

我们先一起看看理想汽车三季度的财报数据,在第三季度理想汽车营收274亿,今年前三季度营收为835

闻泰科技亮相2025半导体设备与核心部件及材料展

日前,闻泰科技于第十三届半导体设备与核心部件及材料展(CSEAC 2025)期间参加相关论坛,系统展示了公司战略、全球布局、核心竞争力,以及面向AI时代在数据中心、新能源汽车、机器人领域的增长新锚点。

营收激增超6亿+亏损收窄!云天励飞打开高毛利增长极

;扣非净利润为-2.35亿元,同比亏损收窄1.10亿元。 对于上半年营收增长,云天励飞表示,主要是消费级及企业级场景业务的销售收入增加。亏损收窄主要系报告期内营业收入及

广明源邀您共赴2025半导体设备与核心部件及材料展

9月4-6日,第十三届半导体设备与核心部件及材料展(CSEAC 2025)将在无锡太湖国际博览中心举行。本届展会以“做强中国芯,拥抱芯世界”为主题,汇聚国内外领先企业和前沿技术,是我国半导体设备

小鹏汽车Q2营收翻倍创新高 交付量同比大幅增长241.6%

小鹏汽车交出了一份“高增长+降亏损”的成绩单。根据小鹏汽车发布的二季度业绩报告数据显示,小鹏汽车在2025年的二季度营

第十三届半导体设备与核心部件及材料展(CSEAC 2025)9月无锡开幕

2025年9月4日至6日,第十三届半导体设备与核心部件及材料展(CSEAC 2025),将在无锡太湖国际博览中心举行。 CSEAC以“专业化、产业化、国际化”为宗旨,是我国半导体设备与核心部件及材料

发表于 07-10 08:55

•2008次阅读

三瑞智能IPO:单年营收超8亿,无人机动力系统份额仅次于大疆

(电子发烧友网综合报道)6月15日,南昌三瑞智能科技股份有限公司(以下简称“三瑞智能”)创业板IPO获得问询。招股书显示,此次

花旗:小米Q1毛利率表现突出 毛利率提升0.5个百分点至22.8%

,在2025年第一季度小米集团营收达到1112.93亿,同比增长高达47.4%;小米2025年第一季毛利为254亿元,较上年同期的168.3

评论