GaN下游:功率、射频市场格局;国内外产业发展现状

GaN下游:功率、射频市场格局;国内外产业发展现状

前言:【核芯观察】是电子发烧友编辑部出品的深度系列专栏,目的是用最直观的方式令读者尽快理解电子产业架构,理清上、中、下游的各个环节,同时迅速了解各大细分环节中的行业现状。我们计划会对包括集成电路、分立器件、传感器、光电器件等半导体产业上下游进行梳理。在本次GaN专题中,我们将GaN产业链的上中下游各分为几个部分:上游主要是原材料,包括衬底、外延片;中游主要是IC设计、GaN晶圆制造、封装测试;下游是应用部分,包括射频器件、功率器件、以及光电器件。这期带来的是氮化镓产业链下游梳理。

一、GaN下游

1.GaN射频器件市场格局

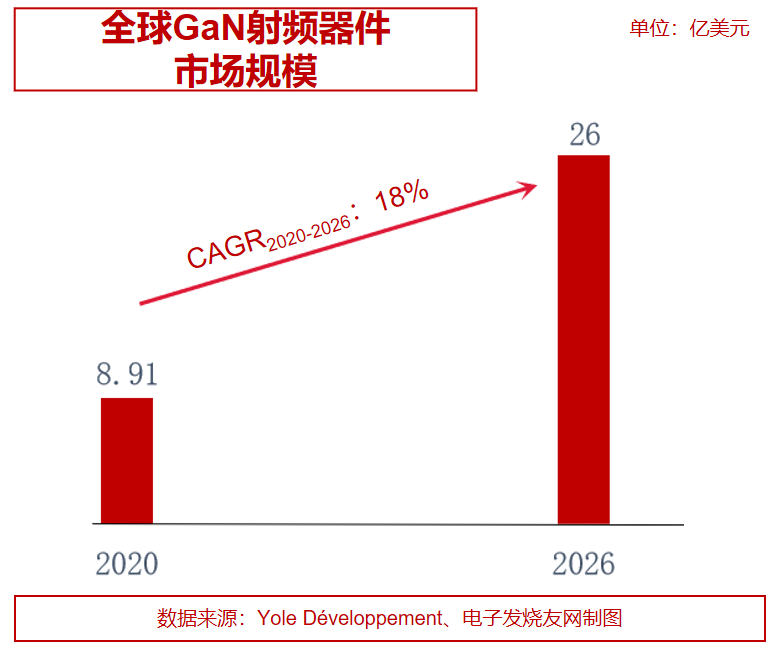

根据Yole Développement的数据,2020年GaN射频器件市场规模为8.91亿美元,复合年增长率将达18%,预计到2026年GaN射频器件市场规模会达到26亿美元以上。

同时,由于在高频、高温领域有较大优势,GaN射频器件市场会由国防(大功率雷达、卫星)以及5G电信基础设施等应用为主导,在2026年这两个应用分别占整个市场的49%和41%。

同时,由于在高频、高温领域有较大优势,GaN射频器件市场会由国防(大功率雷达、卫星)以及5G电信基础设施等应用为主导,在2026年这两个应用分别占整个市场的49%和41%。

在GaN射频器件市场上,Woflspeed、住友电气、Qorvo等共三家企业占据大部分市场份额。电子发烧友网统计,截至2022年7月1日,Mouser在售的GaN射频产品共有623款,而截至2020年6月底的这个数字是451款,两年时间增加了172款产品,产品线持续完善。

在性能上,工作频率和输出功率是GaN射频器件/模块的主要技术指标。从Mouser的数据库中,可以发现目前市面上GaN射频放大器最大工作频率可以达到42.5GHz(Qorvo),最大功率800W;GaN射频HEMT最大输出功率高达1800W(Qorvo,1GHz-1.1GHz),最高工作频率为DC to 25 GHz(Qorvo,输出功率7.2W)。

纵观整个射频器件市场,目前硅基LDMOS和GaAs依然占据主流,但GaN在工作频率、功率密度等方面都拥有明显优势。随着5G通信高频通信应用持续迭代发展,对射频前端等器件的性能要求不断提高,以及载波聚合、MIMO、包络跟踪等技术的广泛应用,GaN射频器件需求规模将不断扩大。

5G基站AAU的能耗占比 图源:优镓科技

5G基站AAU的能耗占比 图源:优镓科技

从5G基站AAU(有源天线处理单元)的能耗占比中,可以发现功率放大器占到最大的一部分,同时5G基站中射频通道数量从4G宏基站RRU(射频拉远单元)中的4通道变为64通道,单个基站中的PA数量增加16倍。因此GaN PA尺寸小、效率高、功率密度大等特点,更加适合5G基站的应用场景。

工信部的最新数据显示,截至2022年4月末,我国已经建成5G基站161.5万个,预计2025年前我国5G宏基站将建设超过500万站。随着5G基站高能效、小体积等需求,在未来几年,预计GaN射频器件在5G基站市场渗透率将逐步提升至70%。

2.GaN功率器件市场格局

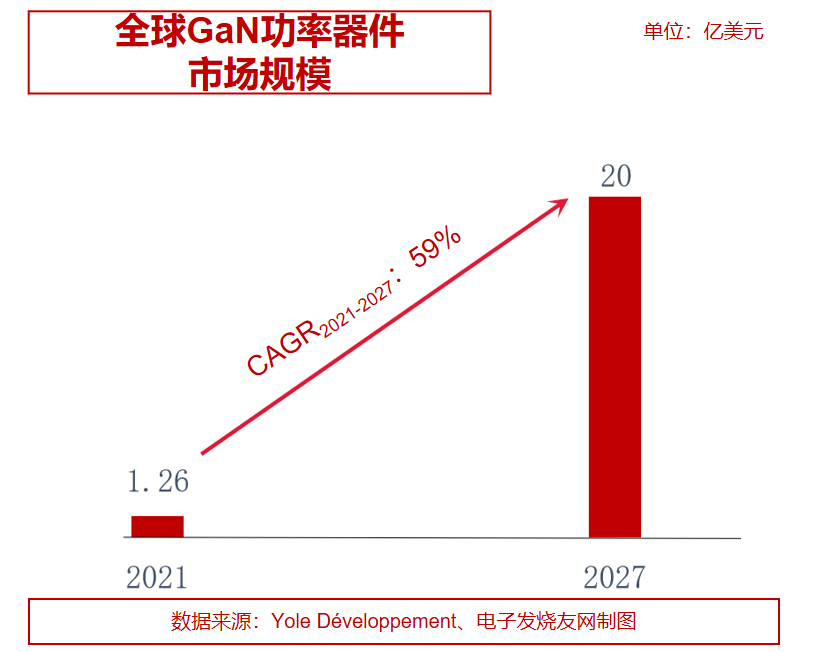

GaN的功率应用起步较晚,市场规模目前相比于射频GaN较小。根据Yole Développement数据,2021全球GaN功率器件市场规模为1.26亿美元,预计2021-2027年期间复合年增长率为59%,2027年全球市场规模高达20亿美元。

在TrendForce此前的2021年全球GaN功率厂商出货量市占率排名预测中,纳微半导体、PI、英诺赛科、EPC分列前四,四大玩家揽下全球接近90%的市场份额。其中排名第一的纳微半导体市占率达到29%,PI和英诺赛科分别占到24%和20%的份额,EPC则占有14%的市场份额。

在TrendForce此前的2021年全球GaN功率厂商出货量市占率排名预测中,纳微半导体、PI、英诺赛科、EPC分列前四,四大玩家揽下全球接近90%的市场份额。其中排名第一的纳微半导体市占率达到29%,PI和英诺赛科分别占到24%和20%的份额,EPC则占有14%的市场份额。

GaN主要主要是面向650V以下中低压应用,功率器件产品性能上,击穿电压集中在650V以及300V以下,导通电流最高150A(GaN Systems,650V),Transphorm的产品最高耐压值达到900V。更高耐压的GaN功率器件也即将推出市场,目前包括东芝、Transphorm、GaN Power、博世等都已经对外透露了1200V GaN功率管的研发进度,预计很快会推出市场。

目前GaN功率器件最大的应用市场是消费电子,比如PC电源、手机充电器等,其次是数据中心、5G通信基站电源等应用。2021年,GaN功率市场中消费电子应用占比约为63%,通信基站、数据中心等应用占比约21%,而工业和汽车应用的占比分别为7%、4%左右。

电动汽车是GaN功率器件未来最具潜力的市场之一。短期来看,GaN功率器件在11kW、6.6kW、22kW的OBC,以及4kW的DC-DC中,相比于SiC具有非常明显的成本优势、系统效率优势、功率密度优势。在电动汽车驱动和电池平台上,目前中高端车型的趋势是800V系统,但由于成本等原因,预计2030年全球范围内主流还会是400V平台。而SiC相比于GaN在功率应用上的优势主要在于1200V以上的超高压,所以在电动汽车上,随着成本、产能等优势凸显,GaN功率器件有望在电动汽车400V平台上得到广泛应用。

根据纳微半导体的规划,预计在2025年左右车规级GaN功率产品能够实现大批量出货。

二、国内外GaN产业各环节发展现状

对GaN技术的研究最早起步于20世纪70年代初的日本,从技术专利上看,日美起步相对较早。2010年以前,日本在GaN技术专利申请数上处于明显领先,中国在2010年后专利申请数开始高速增长,并保持至今。

中、美、日三国GaN技术专利申请趋势图 来源:Patsnap

中、美、日三国GaN技术专利申请趋势图 来源:Patsnap

GaN单晶衬底方面,我们在第一期有提到,同样是日本厂商占据领先地位,住友电工在2003年成为全球首家量产GaN衬底的厂商。目前主流的GaN衬底尺寸是2英寸,住友电工和三菱化学都宣布将会在2022年开始量产4英寸GaN单晶衬底,2022年3月,丰田合成与大阪大学合作宣布成功研制出6英寸GaN衬底。

国内在GaN衬底方面发展速度也很快,苏州纳维在2017年率先推出4英寸GaN单晶衬底,并且还表示突破了6英寸的关键核心技术;2018年2月,东莞中稼半导体宣布,在国内首次试产4英寸自支撑GaN衬底,并在2019年10月发售4英寸自支撑氮化镓衬底;2020年3月,镓特半导体宣布开发出4英寸掺碳半绝缘GaN晶圆片,并表示“镓特是第一家,也是唯一一家生产4英寸半绝缘氮化镓晶圆片的公司”。

外延片方面,目前国际上GaN射频应用的SiC基GaN外延片4英寸和6英寸并存,海外6英寸代表企业有Wolfspeed、Qorvo、NXP,4英寸代表企业为住友电工;国内SiC基GaN外延片主要以4英寸为主,代表企业有苏州能讯、聚能晶源等,其中聚能晶源已经具备量产6寸SiC基GaN外延片的能力。

射频器件方面,GaN PA大部分用于6GHz以下宏基站,主要海外供应商有恩智浦、住友、Qorvo等等。不过国内5G发展迅速,基站PA需求巨大,国内厂商在GaN PA上同样在加速导入市场,包括苏州能讯、中兴微电子、海特高新(旗下与中国电子29所合资公司嘉纳海威设计、旗下海威华芯代工)等等,都已经有相关产品在5G宏基站上进行测试或量产应用。

功率器件方面,GaN功率市场目前来看主要应用于手机充电器。从市场份额上看,国内以英诺赛科为代表,占全球20%份额,同时英诺赛科也在加速开启国际业务。可以发现,目前全球GaN功率市场份额排名前列的纳微半导体、EPC、GaN system等都走Fabless模式,走IDM模式的英诺赛科在供货能力、价格上会有一些优势,预计打开国际市场后,英诺赛科份额将会继续有进一步提升。

在汽车应用上,国内方面闻泰科技旗下安世半导体较为领先,目前已经推出用于汽车OBC、DC-DC的车规 650V GaN FET,900V产品也已经完成开发,预计未来继续推进1200V GaN功率产品。国外方面,ST、英飞凌、Ti、GaN Systems等都有600V以上的车规GaN功率产品推出。总体而言,目前GaN功率器件主要用于汽车OBC上,且应用规模还比较小,要广泛应用于电驱等汽车核心动力模块上,预计要到2025年后。

产能方面,CASA统计2020年国内折合4英寸GaN-on-SiC的射频器件、模块年产能为16万片,折合6英寸GaN-on-Si的电力电子器件、模块年产能为22万片。根据推算,由于英诺赛科等国内厂商的扩产落地,今年国内GaN-on-Si的电力电子器件、模块产能增速较快,年产能预计会超过60万片(折合6英寸),GaN-on-SiC射频器件、模块方面增速稍慢,但预计2022年国内年产能也将超过35万片(折合4英寸)。

一、GaN下游

1.GaN射频器件市场格局

根据Yole Développement的数据,2020年GaN射频器件市场规模为8.91亿美元,复合年增长率将达18%,预计到2026年GaN射频器件市场规模会达到26亿美元以上。

在GaN射频器件市场上,Woflspeed、住友电气、Qorvo等共三家企业占据大部分市场份额。电子发烧友网统计,截至2022年7月1日,Mouser在售的GaN射频产品共有623款,而截至2020年6月底的这个数字是451款,两年时间增加了172款产品,产品线持续完善。

在性能上,工作频率和输出功率是GaN射频器件/模块的主要技术指标。从Mouser的数据库中,可以发现目前市面上GaN射频放大器最大工作频率可以达到42.5GHz(Qorvo),最大功率800W;GaN射频HEMT最大输出功率高达1800W(Qorvo,1GHz-1.1GHz),最高工作频率为DC to 25 GHz(Qorvo,输出功率7.2W)。

纵观整个射频器件市场,目前硅基LDMOS和GaAs依然占据主流,但GaN在工作频率、功率密度等方面都拥有明显优势。随着5G通信高频通信应用持续迭代发展,对射频前端等器件的性能要求不断提高,以及载波聚合、MIMO、包络跟踪等技术的广泛应用,GaN射频器件需求规模将不断扩大。

从5G基站AAU(有源天线处理单元)的能耗占比中,可以发现功率放大器占到最大的一部分,同时5G基站中射频通道数量从4G宏基站RRU(射频拉远单元)中的4通道变为64通道,单个基站中的PA数量增加16倍。因此GaN PA尺寸小、效率高、功率密度大等特点,更加适合5G基站的应用场景。

工信部的最新数据显示,截至2022年4月末,我国已经建成5G基站161.5万个,预计2025年前我国5G宏基站将建设超过500万站。随着5G基站高能效、小体积等需求,在未来几年,预计GaN射频器件在5G基站市场渗透率将逐步提升至70%。

2.GaN功率器件市场格局

GaN的功率应用起步较晚,市场规模目前相比于射频GaN较小。根据Yole Développement数据,2021全球GaN功率器件市场规模为1.26亿美元,预计2021-2027年期间复合年增长率为59%,2027年全球市场规模高达20亿美元。

GaN主要主要是面向650V以下中低压应用,功率器件产品性能上,击穿电压集中在650V以及300V以下,导通电流最高150A(GaN Systems,650V),Transphorm的产品最高耐压值达到900V。更高耐压的GaN功率器件也即将推出市场,目前包括东芝、Transphorm、GaN Power、博世等都已经对外透露了1200V GaN功率管的研发进度,预计很快会推出市场。

目前GaN功率器件最大的应用市场是消费电子,比如PC电源、手机充电器等,其次是数据中心、5G通信基站电源等应用。2021年,GaN功率市场中消费电子应用占比约为63%,通信基站、数据中心等应用占比约21%,而工业和汽车应用的占比分别为7%、4%左右。

电动汽车是GaN功率器件未来最具潜力的市场之一。短期来看,GaN功率器件在11kW、6.6kW、22kW的OBC,以及4kW的DC-DC中,相比于SiC具有非常明显的成本优势、系统效率优势、功率密度优势。在电动汽车驱动和电池平台上,目前中高端车型的趋势是800V系统,但由于成本等原因,预计2030年全球范围内主流还会是400V平台。而SiC相比于GaN在功率应用上的优势主要在于1200V以上的超高压,所以在电动汽车上,随着成本、产能等优势凸显,GaN功率器件有望在电动汽车400V平台上得到广泛应用。

根据纳微半导体的规划,预计在2025年左右车规级GaN功率产品能够实现大批量出货。

二、国内外GaN产业各环节发展现状

对GaN技术的研究最早起步于20世纪70年代初的日本,从技术专利上看,日美起步相对较早。2010年以前,日本在GaN技术专利申请数上处于明显领先,中国在2010年后专利申请数开始高速增长,并保持至今。

GaN单晶衬底方面,我们在第一期有提到,同样是日本厂商占据领先地位,住友电工在2003年成为全球首家量产GaN衬底的厂商。目前主流的GaN衬底尺寸是2英寸,住友电工和三菱化学都宣布将会在2022年开始量产4英寸GaN单晶衬底,2022年3月,丰田合成与大阪大学合作宣布成功研制出6英寸GaN衬底。

国内在GaN衬底方面发展速度也很快,苏州纳维在2017年率先推出4英寸GaN单晶衬底,并且还表示突破了6英寸的关键核心技术;2018年2月,东莞中稼半导体宣布,在国内首次试产4英寸自支撑GaN衬底,并在2019年10月发售4英寸自支撑氮化镓衬底;2020年3月,镓特半导体宣布开发出4英寸掺碳半绝缘GaN晶圆片,并表示“镓特是第一家,也是唯一一家生产4英寸半绝缘氮化镓晶圆片的公司”。

外延片方面,目前国际上GaN射频应用的SiC基GaN外延片4英寸和6英寸并存,海外6英寸代表企业有Wolfspeed、Qorvo、NXP,4英寸代表企业为住友电工;国内SiC基GaN外延片主要以4英寸为主,代表企业有苏州能讯、聚能晶源等,其中聚能晶源已经具备量产6寸SiC基GaN外延片的能力。

射频器件方面,GaN PA大部分用于6GHz以下宏基站,主要海外供应商有恩智浦、住友、Qorvo等等。不过国内5G发展迅速,基站PA需求巨大,国内厂商在GaN PA上同样在加速导入市场,包括苏州能讯、中兴微电子、海特高新(旗下与中国电子29所合资公司嘉纳海威设计、旗下海威华芯代工)等等,都已经有相关产品在5G宏基站上进行测试或量产应用。

功率器件方面,GaN功率市场目前来看主要应用于手机充电器。从市场份额上看,国内以英诺赛科为代表,占全球20%份额,同时英诺赛科也在加速开启国际业务。可以发现,目前全球GaN功率市场份额排名前列的纳微半导体、EPC、GaN system等都走Fabless模式,走IDM模式的英诺赛科在供货能力、价格上会有一些优势,预计打开国际市场后,英诺赛科份额将会继续有进一步提升。

在汽车应用上,国内方面闻泰科技旗下安世半导体较为领先,目前已经推出用于汽车OBC、DC-DC的车规 650V GaN FET,900V产品也已经完成开发,预计未来继续推进1200V GaN功率产品。国外方面,ST、英飞凌、Ti、GaN Systems等都有600V以上的车规GaN功率产品推出。总体而言,目前GaN功率器件主要用于汽车OBC上,且应用规模还比较小,要广泛应用于电驱等汽车核心动力模块上,预计要到2025年后。

产能方面,CASA统计2020年国内折合4英寸GaN-on-SiC的射频器件、模块年产能为16万片,折合6英寸GaN-on-Si的电力电子器件、模块年产能为22万片。根据推算,由于英诺赛科等国内厂商的扩产落地,今年国内GaN-on-Si的电力电子器件、模块产能增速较快,年产能预计会超过60万片(折合6英寸),GaN-on-SiC射频器件、模块方面增速稍慢,但预计2022年国内年产能也将超过35万片(折合4英寸)。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

功率器件

+关注

关注

43文章

2221浏览量

95479 -

氮化镓

+关注

关注

67文章

1915浏览量

120146 -

GaN

+关注

关注

21文章

2385浏览量

84484

发布评论请先 登录

相关推荐

热点推荐

聚焦概念验证中国路径 国内外专家齐聚昱栎技术深入研讨

近日,“探索概念验证的中国路径与国际对话”考察交流会在北京昱栎技术有限公司圆满举行。来自世界技术转移经理人联盟(ATTP)及国内外技术转移领域的专家代表齐聚昱栎技术,围绕概念验证平台建设、科技成果

【「芯片设计基石——EDA产业全景与未来展望」阅读体验】跟着本书来看国内波诡云谲的EDA发展之路

错的,毕竟当年行业也是需要发展的,对于下游企业来说肯定是选物美价廉更现金的国际EDA厂商这是没有错的,这是市场行为,这会导致国际EDA会越来越发展,而

发表于 01-21 23:00

【「芯片设计基石——EDA产业全景与未来展望」阅读体验】--中国EDA的发展

EDA三巨头(Candence、Synopsys和Mentor Graphics)进入中国市场,挤占市场空间,形成国内“造不如买,买不如租”的现状,中国EDA事业陷入停滞。当然,在此期

发表于 01-20 23:22

【「芯片设计基石——EDA产业全景与未来展望」阅读体验】+ 全书概览

不断完善6.5.1企业数量与规模增长6.5.2技术创新能力提升6.5.3产业链上下游协同发展6.5.4市场认可度提高第7章启航未来:全球EDA发展

发表于 01-20 19:27

【「芯片设计基石——EDA产业全景与未来展望」阅读体验】--全书概览

国内集成电路设计EDA行业领头羊一员,以实事求是、开拓创新,积极进取精神 向读者展现讲解,也是在激励集成电路EDA产业不断发展壮大,勇立潮头。

发表于 01-18 17:50

Leadway GaN系列模块的功率密度

Leadway GaN系列模块以120W/in³的功率密度为核心,通过材料创新、电路优化与封装设计,实现了体积缩减40%、效率提升92%+的突破。其价值在于为工业自动化、机器人、电动汽车等空间受限

发表于 10-22 09:09

航裕电源以大电流技术为国内外超导加速器项目提供优质方案

级大电流解决方案,为国内外超导加速器项目提供优质方案,成为大科学装置建设的 “中国力量”。 什么是超导加速器? 超导加速器是利用超导材料特性,将质子、电子等带电粒子加速到极高能量,满足科研、医疗需求的精密装置,能降低

MEMS加速度计与石英加速度计的发展现状与水平对比

在工程测量与惯性导航领域,加速度计是感知运动与振动的核心传感器。其中,微机电系统(MEMS)加速度计和石英加速度计是两种技术路线迥异但应用广泛的重要类型。它们各自的发展现状和技术水平呈现出一种既竞争又互补的格局。

国产电源芯片的技术突破与应用:以ASP4644为例看国产替代的市场竞争力

摘要: 本文综述了国产电源芯片的技术发展现状与应用研究,以厦门国科安芯科技有限公司的ASP4644系列四通道降压稳压器为例,深入剖析其技术特性、测试性能、应用领域及国产化价值。通过对比国内外电源芯片

连接未来,智造新篇 —— 国产连接器的里程碑见证

,沃德披欧(WORLDPO)将迎来更加广阔的发展前景。作为中国本土品牌的骄傲,WORLDPO将继续秉承“质量第一、用户至上”的理念,不断创新进取,为国内外客户提供更加优质的产品和服务。

在这个充满机遇

发表于 08-21 10:43

中国芯片发展现状和趋势2025

中国芯片产业正处于关键发展阶段,在政策支持与外部压力双重驱动下,正在加速构建自主可控的半导体产业链。以下是现状分析与趋势展望: 一、发展现状

铝电解电容的行业发展现状与未来趋势展望

、智能化转型的关键阶段。本文将结合最新行业动态与技术突破,系统梳理铝电解电容的发展现状,并对其未来趋势进行前瞻性分析。 ### 一、行业发展现状:高端化转型与竞争格局重塑 1. **市场

直线模组品牌大起底:国内外优质品牌全解析

全球范围内,众多品牌在直线电机模组领域不断深耕,以先进技术和卓越品质塑造了良好口碑。接下来,为您详细梳理国内外知名直线电机模组品牌。国外知名直线模组品牌美国派克(P

国内外电机结构 工艺对比分析

纯分享帖,需要者可点击附件免费获取完整资料~~~*附件:国内外电机结构 工艺对比分析.pdf【免责声明】本文系网络转载,版权归原作者所有。本文所用视频、图片、文字如涉及作品版权问题,请第一时间告知,删除内容!

发表于 05-29 14:06

GaN与SiC功率器件深度解析

本文针对当前及下一代电力电子领域中市售的碳化硅(SiC)与氮化镓(GaN)晶体管进行了全面综述与展望。首先讨论了GaN与SiC器件的材料特性及结构差异。基于对市售GaN与SiC功率晶体

评论