没有支付牌照,如何玩转账户余额?

没有支付牌照,如何玩转账户余额?

近日,Huawei Pay即将内测一项新功能,即钱包内的余额功能。

没有支付牌照,如何玩转账户余额?

近年来,随着NFC和移动支付的普及,华为、小米等手机厂商对于手机Pay的应用和推广也越来越上心。以Huawei Pay为例,从支持银行卡、交通卡之后,陆续推出了门禁卡、手机盾、eID、银联碰一碰、卡码合一等多项创新功能,将Huawei Pay的使用范围延伸到了日常生活的方方面面。

但是,众所周知,和小米做支付不太一样的一点是,华为基于Huawei Pay的钱包功能更多的是一个平台,华为去推广其品牌和能力,和更多合作伙伴将功能实现落地。而小米由于有自己的支付牌照,其对于支付的考量肯定是不一样的,但凡能够自己来做的,肯定不会让给别人。

那么对于华为而言,在没有支付牌照加持的前提下,如何实现钱包余额支付的功能呢?答案是,银行II、III类账户的应用。

据Huawei Pay相关工作人员透露,Huawei Pay将和相关银行合作落地基于II、III类账户的钱包余额功能,将在近期开始进行内测。

自2015年底以来,人民银行陆续发文启动账户管理制度改革,包括2015年392号文《中国人民银行关于改进个人银行账户服务加强账户管理的通知》,2016年261号文《中国人民银行关于加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》、302号文《中国人民银行关于落实个人银行账户分类管理制度的通知》,以及2018年16号文《中国人民银行关于改进个人银行账户分类管理有关事项的通知》,前前后后将银行账户的分类和管理作了各种细致入微的要求。(以上有关文件,可登陆移动支付网-数据库下载)

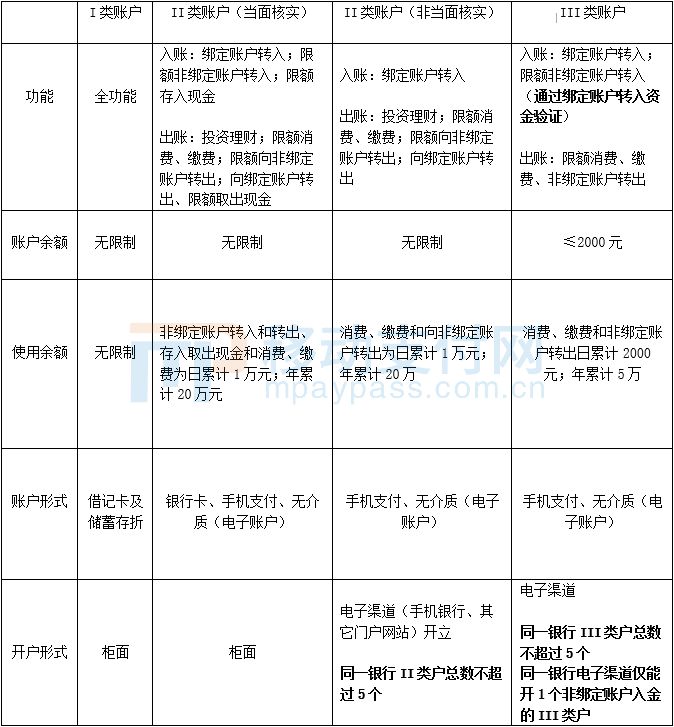

那通过II、III类账户的应用,Huawei Pay的功能会得到哪些拓展呢?在讨论这个问题之前,我们先来回顾关于I、II、III类账户的具体功能和实现形式。

通过II、III类账户的应用Huawei Pay将在原有的钱包功能中加入“余额”能力,通过“余额”Huawei Pay将拥有自己完整的支付体系用于线上线下的支付输出。届时,华为钱包用户将能够通过余额完成各种自由体系APP内的在线支付,也可以通过将其添加到Huawei Pay实现手机闪付的线上线下支付。另外,据移动支付网了解,目前华为钱包已经开通了全机型对于银联二维码的支持,不具备NFC功能的机型能够通过二维码进行支付,那么假如余额之后消费者将又多了一个银行卡之外的支付选择。

众所周知,Huawei Pay的闪付功能是基于银联的手机闪付,需要和银联以及各个银行逐个对接打通,而对于Huawei Pay的推广也需要联合银联一起去做,这有时会让宣传策略复杂而没有目的性,因为毕竟银联一方面需要推行手机闪付体系,另一方面还需要推广其自身云闪付的运营。

Huawei Pay相关工作人员向移动支付网透露,Huawei Pay加入账户余额功能是基于消费者和钱包运营两方面的考虑,一方面对于消费者而言余额功能拓展了其线上线下的支付多样性,另一方面自主的账户余额更能体现Huawei Pay的品牌特点和自主可控性,也能够丰富钱包的定位。

互联网企业II、III类账户的“借卡下线”

从2016年开始,银行账户分类管理实行以来,基于II、III类账户的创新不断地推出,白条闪付、美团闪付、京东闪付、拿去花、南航闪付等等,互联网金融消费信贷产品或者线上电商平台纷纷通过与银行等展开合作,以开通银行卡II、III类账户的方式实现绑定Apple Pay等手机闪付,从而实现“借卡下线”的线下支付。

此前,移动支付网也针对此类产品进行了大致的分类:

有像“京东闪付”这种比较特殊的,直接与银联北京分公司合作开设电子账户的;也有类似“美团闪付”与商业银行合作开设II、III类账户,通过账户绑定银行卡完成支付的;还有类似“白条闪付”这种与银行合作开设II、III类户,而通过自身信贷账户额度完成支付的。

总体而言,互联网企业对于II、III类户的拓展应用都大同小异,实际实现的目的只是借助银行或者银联的能力,开设了一个账户通道,通过其背后绑定的银行卡或者信贷产品来完成最终的支付。某银行人士表示,严格意义上来说,这些应用并不是完全功能的II、III类账户的应用,因为其并未涉及到账户的入账和出账,甚至没有“余额”的概念。

当然,可能是考虑到完整的II、III类账户需要5要素甚至是多要素的开通门槛,互联网企业需要的仅仅是“借卡下线”的能力,账户体系的建设对其吸引力不够,因此它们选择了这样一个“穿透式钱包”的折中方案,电子账户只是为银行引流获客的渠道,其本质上还是账户背后绑定的银行卡快捷支付。

而华为钱包要做的“余额”功能显然不仅仅是一个渠道而已,其推出的必定是真正意义上的全功能II、III类账户应用。

关于II、III类账户的一些思考

1、II、III类账户的风险问题

2018年16号文《中国人民银行关于改进个人银行账户分类管理有关事项的通知》发布,其中心思想便是完善个人银行账户分类管理制度,推动并鼓励II、III类账户的开户。其从开通渠道、身份验证、银行引导等方面放宽了II、III类账户的开通条件,指导并督促各分支机构、银行加强对账户分类的宣传和开立使用,同时也对于II、III类户的使用作出了更加细致的规定。

然而,2019年开年不久,央行、支付结算司先后紧急发布了对于II、III类银行结算账户风险的通知以及加强个人II、III类银行结算账户风险防范的通知。要求相关系统和后台开展全面自查并在规定时间内上报,整个整改时间只有短短一个月时间。

为什么会出现这么紧急的整改呢?央行给出的原因是,近期全国范围内连续发生个人II、III类账户异常开户风险事件,突出表现为不法分子利用手机银行或直销银行系统漏洞,非法开立虚假II类账户,并以此作为鉴权源,跨行开立大量虚假III类账户,造成账户风险交叉传染,蔓延扩大。

而此类风险也反映出了银行存在业务系统安全隐患、为严格落实制度要求、账户验证应用不规范、风险监测机制缺失等问题。实际上,说得简单一点就是一方面银行在II、III类户的开设上有一些系统漏洞,而且没有按照规定的5要素去验证账户真实性,导致虚假账户开设;另一方面由于一些漏洞被不法分子利用,导致虚假账户的鉴权出现交叉感染,而银行也没有针对这种行为去作监测和控制。

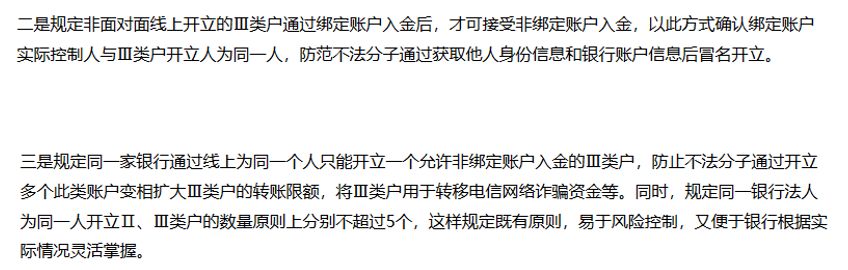

于是,央行针对此类问题发布了一些要求,分别从账户实名制管理、开户鉴权通道、银行漏洞排查、风险监测系统等等各个方面进行了防控。但是实际上在之前的文件中就已经有一些比较细致的要求对II、III类账户的开设进行的限制,比如:

“异常开户风险事件”发生的原因更多的是银行自身对于II、III类账户开设不够重视,没有按照要求去落实。那么为何会出现这样的情况呢?

2、II、III类账户的成本问题

抛开那些互联网企业为了渠道引流而开展的非全功能的II、III类户应用不谈,一个正规的全功能II、III类户在完全符合要求的情况下开通,需要一系列的账户验证和转账手续费。

据银行人士透露,II、III类的跨行账户开设目前一般都是选择银联的账户验证和网络服务,其中包括账户信息验证费、借记转账签约费、借记转账交易费、银联网络服务手续费等。

假设A银行需要通过绑定B银行的I类账户方式来开设一个II类账户,A银行需要支付的费用包括:5元/笔的账户信息验证费+0.6元/笔的转账签约费+4.64元/笔的借记转账交易费(假设转账1万元)+0.36元/笔的银联网络服务费=10.6元/笔。

其中转账金额金额越高,手续费相应就越高,6大行与其它行间的转账费用要比6大行内部、其它行内部的转账费用高。另外如果采用央行的查询系统,则需要更高的账户验证费用。而如果是银行本行内部开设II、III类账户,则可以完全省去这些费用。

但是现实中的情况往往是,中小银行才会有更多的跨行开户需求,因此成本相对也就更高。所以面对相对较高的费用门槛,众多中小银行对于II、III类户的开设并没有太高积极性的同时也放松了其开设要求,在跨行开户时并没有按照规定进行5要素的身份认证等等,以减少相应成本。于是间接性地导致了“异常开户风险”的发生。

目前,对于银行间的跨行业务系统仍然存在着很多问题,银行在面对创新的业务和应用需要在合规的同时尽可能地权衡成本和利益问题,而监管机构在大力推广创新的同时也应该考虑各银行的情况和利益。

最后

无论是手机厂商还是互联网企业,在没有支付牌照的前提下,未来想要扩展账户支付功能,II、III类账户应用必然是最合适的选择。但是目前银行以外,在巨头霸占的移动支付市场上,互联网企业对于线上支付的需求已经饱和,建立自由账户体系也意义不大,所以目前的II、III类账户应用大多都是类似于京东闪付、美团闪付。相信在银行账户管理越来越合规化的未来,II、III类账户的应用也会越来越多、越来越广。

-

华为

+关注

关注

218文章

36190浏览量

262694 -

移动支付

+关注

关注

0文章

576浏览量

49622

原文标题:华为钱包将内测余额功能,II、III类账户的发展探讨

文章出处:【微信号:mpaypass,微信公众号:移动支付网】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

滴滴自动驾驶与广汽埃安新一代Robotaxi R2获得北京智能网联汽车道路测试牌照

【注意!】关于公司账户收到不明款项事件的公告

芯盾时代中标某银行账户风险监测系统建设项目

低成本AI边缘计算盒子DIY:基于迅为RK3568和开源模型,轻松玩转智能识别

科普|5G毫米波专网牌照,意义何在?

淘宝/天猫:使用支付宝API实现多场景支付,覆盖用户偏好

芯盾时代智能风控决策平台助力金融机构守好反诈防线

芯盾时代账户风险监测平台助力金融机构业务安全防护

深入解析电商支付API的性能瓶颈与解决方案

你知道吗?预付费平台结合电表能合理控制用电成本

零死角玩转STM32——系统篇

零死角玩转STM32——高级篇

零死角玩转STM32——中级篇

零死角玩转STM32——初级篇

预付费电表如何结合预付费平台 实现先缴费后用电 合理控制用电成本

评论