乐鑫科技2025年报解读:年营业收入25.65亿元,净利大增46.72%

乐鑫科技2025年报解读:年营业收入25.65亿元,净利大增46.72%

乐鑫科技2025年实现营业收入25.65亿元,同比增长27.82%;归属于上市公司股东的净利润达4.98亿元,同比大幅增长46.72%;扣非归母净利润4.55亿元,同比增长47.62%。在半导体行业周期波动与全球供应链重构的背景下,乐鑫科技凭借“技术+生态”双轮驱动战略,实现了营收与利润的双重突破,为物联网(IoT)芯片领域树立了新的标杆。

一、营收增长:模组业务与境外市场成核心驱动力

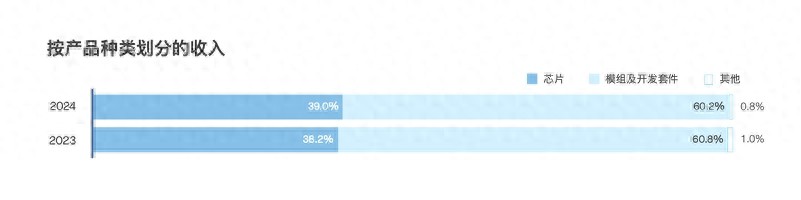

乐鑫科技2025年营收增长的主要动力来自两大业务板块的协同发力。从产品结构看,芯片业务收入9.80亿元,同比增长25.16%;模组及开发套件业务收入15.69亿元,同比增长29.87%,后者占比提升至61.2%,成为营收增长的核心引擎。模组业务的爆发得益于公司“芯片+软件+云”的一站式解决方案策略,通过降低客户开发门槛,加速了产品商业化进程。例如,其旗舰产品ESP32-S3模组凭借集成AI加速单元、支持Wi-Fi 6和蓝牙5.3等特性,在智能家居、工业自动化等领域快速渗透,带动了模组销量的持续增长。

从市场布局看,境外收入7.64亿元,同比增长40.40%,增速显著高于境内市场(23.14%),显示公司全球化战略成效显著。乐鑫科技通过在欧美、亚太等地区建立本地化销售团队和技术支持中心,深化了与海外客户的合作。例如,其与亚马逊、谷歌等国际科技巨头的合作项目逐步落地,推动了境外市场的快速扩张。

二、利润提升:毛利率攀升与费用管控双轮驱动

在营收增长的同时,乐鑫科技的盈利能力显著提升。2025年,公司毛利率为46.63%,同比上升2.72个百分点;净利率为19.48%,同比上升2.59个百分点。利润增长主要源于三大因素:

- 毛利率提升:公司通过优化供应链管理、提升生产良率,有效降低了单位制造成本。同时,高毛利产品(如ESP32-S3模组)占比提升,推动了整体毛利率的攀升。

- 费用管控有效:2025年,公司期间费用率为29.76%,同比下降0.87个百分点。其中,销售费用同比增长30.01%,但特许权使用费占比下降至38.20%,低于营收增速,表明自研处理器产品线(基于RISC-V开源指令集)的规模效应开始显现,节省了处理器特许权使用费支出。管理费用同比增长28.10%,但增速低于营收增速,显示公司规模扩张下费用管控相对有效。

- 经营杠杆效应:随着营收规模的扩大,固定成本被摊薄,进一步提升了利润空间。例如,公司研发费用同比增长23.07%,但研发投入占营业收入的比例下降至23.52%,较上年减少0.91个百分点,表明研发效率有所提升。

三、技术壁垒:自研IP与开源生态构建护城河

乐鑫科技的核心竞争力在于其“硬件+软件+生态”的全栈能力。在硬件层面,公司坚持自研RISC-V架构处理器IP,通过持续迭代升级,实现了性能与功耗的平衡。例如,其最新推出的ESP32-E22芯片支持Wi-Fi 6E和蓝牙5.4,可满足高端物联网设备对高速无线连接的需求。同时,公司还自研了Wi-Fi、蓝牙等通信协议栈,降低了对第三方IP的依赖,提升了供应链安全性。

在软件层面,乐鑫科技通过开源社区运营,构建了全球最大的物联网开发生态。截至2025年底,公司开源软件库下载量突破1亿次,开发者社区注册用户超50万,覆盖了全球200多个国家和地区。这种“开源+社区”的模式,不仅降低了客户开发成本,还通过用户反馈驱动产品迭代,形成了“技术-生态-市场”的正向循环。例如,公司基于开发者需求推出的ESP-IDF开发框架,已成为物联网领域最受欢迎的软件开发平台之一。

四、现金流与资产质量:经营稳健性凸显

乐鑫科技2025年的现金流表现亮眼,经营活动产生的现金流量净额为5.23亿元,同比增长137.05%,增速远超营收和净利润增速。这主要得益于销售端回款能力的增强和采购端成本控制的优化。例如,公司销售商品、提供劳务收到的现金同比增加6.63亿元,同比增长30.93%;而购买商品、接受劳务支付的现金同比增加2.48亿元,同比增长17.26%,采购增速低于销售增速,显示公司对供应链的把控能力提升。

在资产质量方面,公司总资产达50.48亿元,较期初增长90.52%;归属于母公司的所有者权益44.59亿元,较期初增长107.38%。这主要源于公司净利润的积累及定向增发带来的资本增加。2025年,公司通过向特定对象发行股票募集资金,充实了资金实力,为后续研发和市场拓展提供了有力支持。

-

财报分析

+关注

关注

2文章

42浏览量

7434 -

乐鑫科技

+关注

关注

1文章

117浏览量

6047

发布评论请先 登录

乐鑫科技2026年一季度营收6.48亿元,同比增长16.16%

灿芯股份2025年财报解读:净利亏损1.1亿元,同比下降280.7%

燕东微2025年财报解析:净利润亏损3.92亿元,同比扩大119.99%

长光华芯2025年财报解析:营收大增75.09%,同比扭亏为盈

优迅股份2025年财报解析:全年实现营业收入4.86亿元,同比增长18.41%

思瑞浦2025年报解读:年营收21.42亿元,同比增长75.65%

天岳先进2025年报解读:年营收14.65亿元,同比下降17.15%

ST臻镭2025年净利润1.33亿,同比增长580.76%

国民技术2025年报解读:实现营业收入1360265655.10元,同比增长16.51%

寒武纪2025年报解读:AI芯片的机遇与隐忧 营收64.97亿,同比暴涨453.21%

宁德时代2025年收入约4237亿元

净利暴增149.13%、芯片毛利首破50%,乐鑫科技做对了哪些事?

评论