燕东微2025年财报解析:净利润亏损3.92亿元,同比扩大119.99%

燕东微2025年财报解析:净利润亏损3.92亿元,同比扩大119.99%

2026年2月27日,科创板半导体企业燕东微发布2025年度业绩快报,数据显示公司全年实现营业总收入183326.35万元,同比增长7.56%,但归母净利润亏损3.92亿元,同比扩大119.99%。

一、营收增长背后的结构性矛盾

尽管燕东微2025年营收规模突破18亿元,但增速较2024年的18.0%明显放缓。分季度数据揭示出更严峻的现实:2025年前三季度营收11.67亿元,第四季度单季营收仅6.66亿元,环比下降34.4%。这种“前高后低”的走势,暴露出公司消费类产品线在宏观环境变化下的脆弱性。

公司解释称,消费类产品受市场饱和与价格战冲击,部分产品售价同比下降超15%。以分立器件为例,2025年该业务毛利率从2024年的28.3%骤降至12.7%,直接拖累整体盈利水平。与此同时,公司高稳定集成电路及器件等特种产品虽保持20%以上增速,但占比不足30%,难以对冲消费电子市场的颓势。

二、战略投入与短期阵痛的双重挤压

燕东微的亏损扩大,与其激进的技术升级战略密切相关。2025年公司研发投入达8.2亿元,同比增长42%,占营收比重攀升至44.7%。其中,12英寸28nm晶圆生产线项目成为“烧钱”大户:

- 资本支出激增:该项目带动总资产较期初增长55%至372.9亿元,但固定资产折旧同比增加2.3亿元;

- 人才成本攀升:员工总数从2024年的2405人增至2025年的2850人,薪酬及股权激励摊销增加1.1亿元;

- 借款利息负担:为筹集项目资金,公司新增外部借款45亿元,财务费用同比增加0.8亿元。

这种“以短期亏损换长期竞争力”的策略,在半导体行业周期下行期显得尤为艰难。2025年公司加权平均净资产收益率跌至-2.42%,较2024年下降1.21个百分点,反映出资本使用效率的恶化。

三、股东减持与市场信心的双重考验

业绩压力下,燕东微遭遇重要股东减持。2025年11月,国家集成电路产业投资基金(大基金一期)计划减持不超过1.5%股份,北京京国瑞国企改革发展基金同步减持1%股份。尽管减持规模有限,但作为战略投资者的大基金退出,仍被市场解读为对公司短期前景的谨慎态度。

二级市场表现印证了这种担忧:2025年燕东微股价累计下跌38%,市值蒸发超60亿元。机构持仓数据更显悲观——截至2025年末,仅1家机构给予“增持”评级,较2024年的5家大幅减少。

-

财报分析

+关注

关注

2文章

37浏览量

7434 -

燕东微

+关注

关注

0文章

18浏览量

125

发布评论请先 登录

晶华微2025年度财报解析,公司净利润亏损4268.58万元

长光华芯2025年财报解析:营收大增75.09%,同比扭亏为盈

优迅股份2025年财报解析:全年实现营业收入4.86亿元,同比增长18.41%

帝奥微2025年财报深度解析:战略投入下的亏损扩大与长期潜力

芯海科技2025年报亏损收窄至1.05亿元,技术驱动下的转型曙光

芯海科技2025年营收8.49亿元,同比增长20.82%

富瀚微2025年财报解析:营收16.90亿元背后的增长逻辑与挑战

思瑞浦2025年报解读:年营收21.42亿元,同比增长75.65%

ST臻镭2025年净利润1.33亿,同比增长580.76%

瑞芯微2025年净利润10.4亿 同比增长74.82%

中兴通讯2025年营收1339亿元

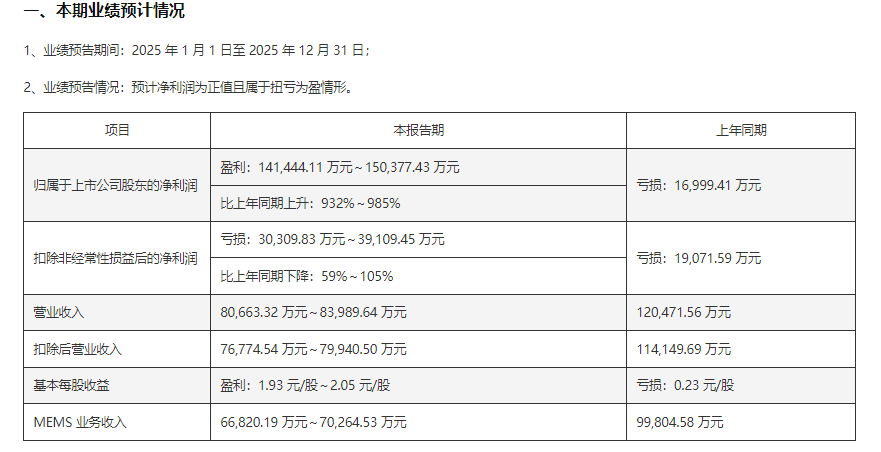

国产MEMS芯片代工龙头企业赛微电子:预计2025年净利润达15亿元,增长985%

雷军发布小米集团二季度财报 小米集团二季度净利润108亿 小米集团第二季度营收同比增长30.5%

评论