绕开先进制程卡脖子:2026先进封装成中国AI芯片自主突围关键一战

绕开先进制程卡脖子:2026先进封装成中国AI芯片自主突围关键一战

2026年初,全球半导体产业迎来了一个标志性的拐点:台积电CoWoS先进封装产能缺口超过30%,日月光等行业巨头宣布封装服务全线涨价30%,多家AI芯片厂商公开表示,当前制约顶级AI芯片量产的核心瓶颈已经不再是7nm、3nm等先进制程的晶圆制造能力,而是先进封装环节的产能与技术供给。

这一现象绝非行业短期的供需波动,而是摩尔定律逼近物理极限后,全球半导体产业价值重心转移的必然结果——先进封装已经从产业链的“辅助环节”跃升为决定AI芯片性能、成本与量产规模的核心支柱,成为大国科技竞争的新赛道。

在这场全球半导体产业的重构浪潮中,中国企业不仅没有缺席,反而凭借前瞻性的技术布局与全链条的创新能力,走出了一条自主可控的突破路径。华芯邦国内少有的覆盖芯片设计、先进封装等全链条的企业,通过技术创新与生态协同,为中国先进封装产业的崛起提供了极具参考价值的样本。

一、从“配角”到“核心”:先进封装为何成为AI芯片的必争之地

1.1 摩尔定律失效下的性能突破新路径过去半个多世纪,半导体产业的发展始终沿着摩尔定律的轨迹前行:通过不断缩小晶体管尺寸,实现芯片性能每18个月翻一番的增长。但当制程工艺推进到3nm以下时,晶体管微缩已经逼近物理极限,不仅制程研发成本呈指数级上升,单位性能提升的边际效益也持续下降。传统的“制程优先”发展路径已经难以为继,产业需要新的增长引擎。

先进封装技术正是后摩尔时代突破性能瓶颈的核心解决方案。通过2.5D/3D堆叠、Chiplet异构集成、晶圆级封装等技术,厂商可以将多个不同工艺、不同功能的芯片模块集成在同一个封装体中,无需依赖单一先进制程即可实现系统级的性能跃升。

以当前主流的AI加速芯片为例,采用Chiplet架构+3D堆叠封装的产品,相比同制程的单芯片方案,算力可以提升2-3倍,数据传输带宽提升5倍以上,同时整体成本降低40%。这种“架构创新+封装升级”的模式,已经成为全球头部芯片厂商突破性能上限的共识性选择。

1.2 AI产业爆发催生的海量需求

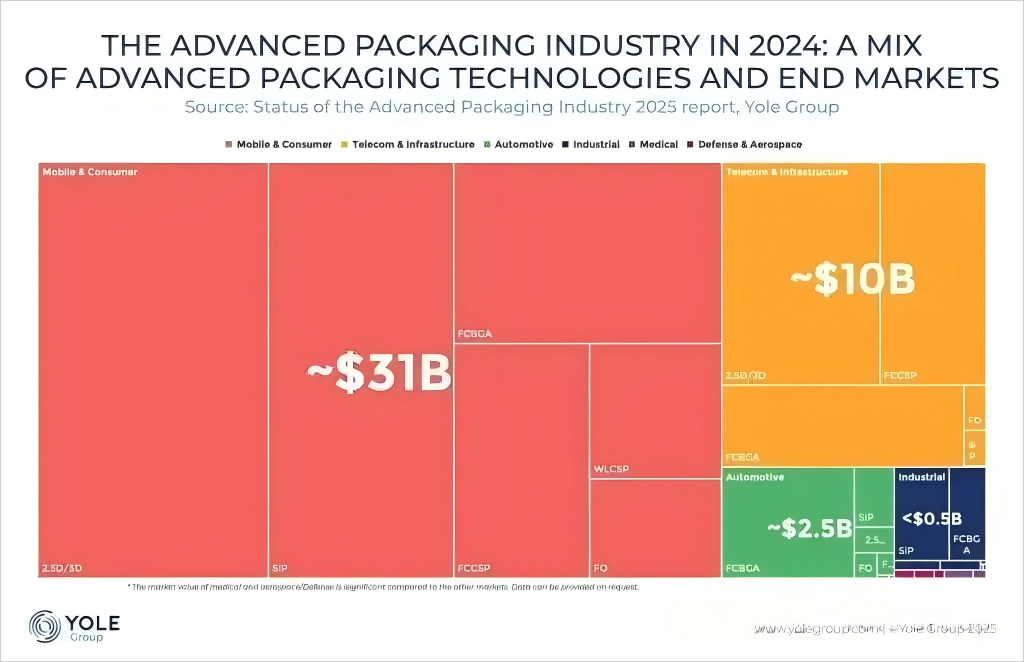

2025年以来,全球大模型、自动驾驶、生成式AI等产业的爆发式增长,对AI芯片的算力、功耗、集成度提出了前所未有的要求。单颗顶级AI芯片的晶体管数量已经突破2000亿个,传统的2D封装已经无法满足如此高集成度的散热、供电、信号传输需求。只有先进封装技术能够解决高密度集成下的热管理、互联带宽、良率控制等核心问题,支撑AI芯片的算力持续升级。

从产业数据来看,2025年全球先进封装市场规模已经突破800亿美元,年复合增长率超过20%,是整个半导体行业增速的3倍以上。其中AI芯片相关的先进封装需求占比已经超过45%,预计到2028年这一比例将提升至65%。当前行业出现的“芯片造得出但封装跟不上”的产能缺口,正是先进封装价值凸显的最直接印证:台积电CoWoS封装的订单已经排到2027年,国内头部封测厂商的先进封装产线也长期处于满负荷运转状态,封装环节的价值占比在AI芯片整体成本中的占比已经从10%提升到30%-50%,部分高端产品甚至超过了晶圆制造的价值占比。

1.3 产业链自主可控的关键环节

在全球半导体产业链博弈加剧的背景下,先进封装也是中国半导体产业实现差异化突破、构建自主可控生态的核心抓手。相较于高端光刻机等晶圆制造环节的技术壁垒,先进封装领域的国际差距更小,国内企业已经在多个技术方向实现了并行甚至领先。同时,先进封装产业涉及的设备、材料、工艺等环节众多,能够带动整个半导体上下游产业链的协同升级,对于保障国内AI产业供应链安全具有重要的战略意义。

从当前国内产业链格局来看,我国已经形成了覆盖封测代工、设备材料、前沿技术的完整先进封装产业集群:在封测代工层已经进入全球一梯队,XDFOI、3D堆叠等技术已经实现量产;

在设备与材料层已经实现国产化替代;

在前沿技术层,CPO光电共封装、TGV玻璃基板等技术的研发也处于全球第一梯队。整个产业已经具备了支撑国内AI芯片自主发展的基础能力。

二、先进封装决定AI产业的全局竞争力

先进封装的重要性早已超出了半导体产业本身,正在成为决定整个AI产业发展速度和竞争格局的核心变量。

2.1先进封装决定AI算力的成本边界

AI大模型训练的成本中,硬件成本占比超过70%,而封装成本在AI芯片总成本中的占比已经从10%上升到35%。如果能够实现先进封装技术的自主可控,国内AI芯片的成本可以下降40%以上,大模型训练的整体成本可以下降25%,这将直接决定国内AI企业在全球市场的竞争力。

2.2先进封装决定AI集群的效能上限

一个拥有1万颗AI芯片的超大规模AI集群,其整体效能不仅取决于单颗芯片的性能,更取决于芯片之间的互联效率。采用3D堆叠封装的AI芯片,其片间互联带宽是传统封装的6倍,延迟下降70%,整个集群的训练效率可以提升2倍以上,能够将千亿参数大模型的训练周期从6个月缩短到2个月。

2.3先进封装决定供应链安全的核心防线

在当前全球半导体供应链博弈的背景下,先进制程的设备和技术受到严格限制,而先进封装成为了国内半导体产业突围的核心路径。通过Chiplet异构集成技术,我们可以将多颗成熟制程的芯粒封装在一起,实现与先进制程单颗芯片相当的性能,绕开先进制程的卡脖子限制,保障国内AI产业的供应链安全。

三、未来展望:先进封装的黄金十年

2026年是先进封装产业的元年,在AI需求的持续驱动下,全球先进封装市场规模将从2026年的800亿美元增长到2035年的3500亿美元,年复合增长率超过18%,成为半导体产业中增长最快的赛道。未来十年,先进封装技术的演进将呈现“双轮驱动”的特征:

一方面是材料革命,除了现有的硅基板、GMC材料之外,碳化硅、金刚石等新型封装材料将逐步商用,封装的散热性能和可靠性将提升一个数量级,支撑更高密度的3D堆叠;

另一方面是架构升级,从目前的2.5D堆叠逐步向3D垂直堆叠、异质集成演进,最终实现“计算-存储-传感-通信”全功能的一体化封装,真正实现“系统级封装”的终极目标。

对于国内半导体产业来说,先进封装是我们距离全球领先水平最近的赛道,也是最有可能实现全产业链自主可控的赛道。在封测代工领域,我们已经拥有长电科技、通富微电等全球排名前十的封测厂商;在设备材料领域,国产替代的进度已经超过40%;

在前沿技术领域,我们和全球领先厂商处于同一起跑线。只要抓住先进封装这一产业机遇,我们完全有可能在下一代AI芯片产业的竞争中实现突围,构建自主可控的AI算力产业体系。

审核编辑 黄宇

-

AI芯片

+关注

关注

17文章

2161浏览量

36862 -

先进封装

+关注

关注

2文章

561浏览量

1057

发布评论请先 登录

AI时代算力瓶颈如何破?先进封装成半导体行业竞争新高地

资腾亮相SEMICON China展示CMP超洁净刷轮,助力先进制程良率提升

从“不可能三角”到原子级沉积:安德科铭李建恒解读先进制程下薄膜材料的突围之路

华宇电子亮相2026中国半导体先进封测大会

泰瑞达将亮相SEMICON China 2026,展示先进测试解决方案

对话飞凯材料 | 锚定先进封装核心赛道,支撑AI算力增长

长电科技亮相先进封装开发者大会机器人与汽车芯片专场

2026年AI芯片破局指南:晶圆厂不再是瓶颈,先进封装才是核心胜负手

湿法清洗和干法清洗,哪种工艺更适合先进制程的硅片

【「芯片设计基石——EDA产业全景与未来展望」阅读体验】+ 芯片“卡脖子”引发对EDA的重视

【书籍评测活动NO.69】解码中国”芯“基石,洞见EDA突围路《芯片设计基石——EDA产业全景与未来展望》

安世事件警示录:当先进封装设备成为AI算力新战场

英特尔连通爱尔兰Fab34与Fab10晶圆厂,加速先进制程芯片生产进程

瑞之辰传感器:从“卡脖子”到“杀手锏”的技术突围

评论