根据招股书披露的公开数据结合行业分析对小米进行估值

根据招股书披露的公开数据结合行业分析对小米进行估值

芯禾科技是EDA软件、集成无源器件IPD和系统级封装SiP领域的领先供货商。公司致力于为半导体芯片设计公司和系统厂商提供差异化的软件产品和芯片小型化解决方案,包括高速数字设计、IC封装设计、射频模拟混合信号设计等。这些产品和方案在智能手机、物联网、人工智能、可穿戴设备等领域得到广泛应用。

剖析小米的估值:合理估值约为527亿美金

国内知名手机品牌商小米集团将于近期在港股上市,并在A股同步发行CDR。小米的商业模式具有很强的独特性,且近年业绩有较大幅度的波动,尚未进入发展的稳定状态。国内其他的一线手机品牌也均未上市(华为、OPPO、VIVO),难以获取行业的比较数据,因此对其进行细致的估值考察就显得非常必要。

本文的核心思想是对2020年的市值采取分部估值法预测,再按照权益资本成本进行折现从而得出当前的公司估值。本文尝试根据招股书披露的公开数据结合行业分析对小米进行估值,但由于当前各项财务数据并不稳定,假设上市后能维持既定的发展战略,预计三年后即2020年公司的智能手机业务将进入成熟的发展期,物联网业务也具有了更大的体量和可预测性。

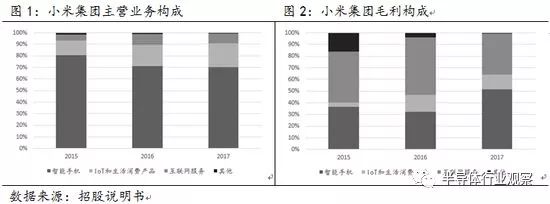

小米集团的主营业务可以分为智能手机、IoT与生活消费产品、互联网服务三大类,其中手机业务2017年占到公司整体收入的70.3%,整体毛利的46.9%,可以说是整个集团最为核心的支柱业务。

考虑到小米的互联网业务几乎完全来自小米手机的用户,且商业模式和现有的手机厂商如苹果等类似,因此将智能手机业务和互联网服务业务合并进行估值,物联网业务作为小米最重要的创新点和竞争优势的体现将单独进行考察。综合各核心假设的敏感性分析,在悲观、中性、乐观情形下的公司投后估值分别为426亿、527亿、640亿美金。

本文未考虑各类潜在风险可能导致的极端悲观情况,这些面临的风险短期看包括印度市场今年的竞争更为激烈,而前期渠道的快速扩张增加的存货不确定能否顺利转化为销售,此问题的深入分析需要公司披露进一步的经营数据;中期的风险则包括手机业务海外市场进军遇阻、产品结构难以升级、单机产生的互联网营收难以提高、新进入的硬件领域遇到原有巨头顽强反击等,均会导致模型中的核心数据低于假设值。

智能手机及互联网业务板块

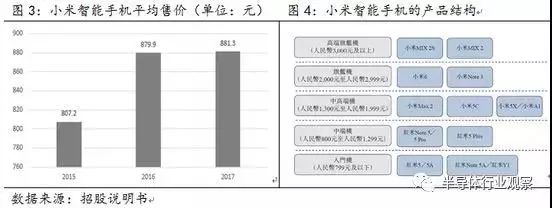

2017年小米经历了爆发式增长,年共销售约1亿部手机,其中国内占到近50%份额,其余的海外市场中印度市场占约60%的份额。但是靓丽的出货量数据背后,2017年手机平均售价仅为881.3元,相比2016年增加1.4元,而去年全球的手机行业都在提价。这说明小米绝大多数出货集中于入门级智能手机,真正大家熟知的小米MIX以及小米数字系列销量占比其实并不高。

首先考虑国内业务,按照小米对外宣称的目标希望在2020年成为国内市场市占率第一名.由于中国市场几乎不再增长,第一名对应20-25%的市占率也即销售1亿部手机基本符合实际情况。海外市场目前销量最多的是华为,全年在6000-7000万部,OPPO和VIVO海外出货占比更低。考虑到印度市场是非常特殊的,既有众多人口又没有强势运营商,小米未来新进入的市场都有更高难度,因此三年翻一倍的假设对应1亿部海外销量较为合理。如果小米达成每年全球2亿部销售的目标则在全球范围内只落后于三星,和苹果、华为两者的销量接近,将成为全球最重要的手机品牌之一。

现有的单机ASP在881元,近年增长幅度有限,且新拓展的海外市场普遍价格较低(高价值的美国、日本、欧洲市场多被运营商把控且竞争激烈难以进入),假设三年后单价提升至1000元,则手机硬件业务收入天花板在2000亿人民币左右,对应宣称的5%利润率,该业务届时可以贡献100亿利润。

互联网服务业务和苹果进行对照,苹果的软件服务业务和硬件业务收入之比近年均维持在14%左右。苹果的客户具有很强的购买软件服务的意愿和能力,其服务货币化能力远强于其他厂商,为了方便计算仍然给予小米15%的估计,则整体互联网业务收入可以达到300亿人民币体量。

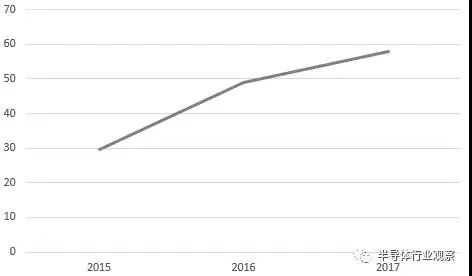

对互联网收入数据进行交叉验证,小米手机的使用寿命在两年左右,因此MIUI用户数基本相当于2年的手机销售量即4亿人(现有的1.9亿MIUI月活用户基本相当于过去两年手机销量之和)。考虑到印度等海外市场销售机型较为低端,ARPU值增速2017年已显著放缓,300亿互联网收入对应ARPU值75元,相比2017年的60元也有明显增长。现有互联网巨头公司净利率通常在25%左右,该业务对应大约75亿利润。

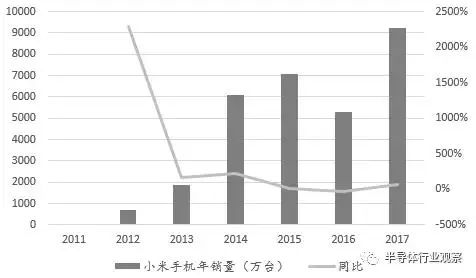

图5:小米智能手机历年销量

图6:单个互联网用户平均收入(单位:元)数据来源:招股说明书

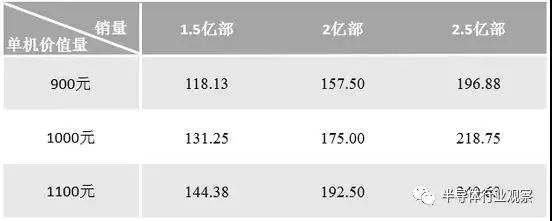

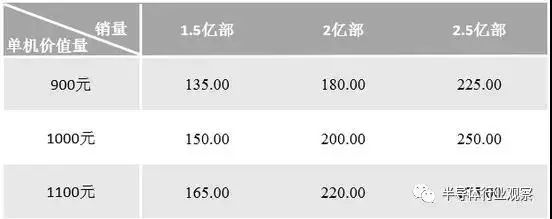

智能手机及互联网服务业务最核心的三个假设点在于手机销量、手机单价、互联网ARPU值,其中互联网ARPU值数据可以用软件收入和硬件收入之比进行假设。给予手机硬件业务5%的净利率,互联网服务业务25%的净利率,可以对上述三个变量进行敏感性分析。悲观情形即2亿部销量、1000元ASP、10%软硬件收入比对应150.00亿元净利润,中性情形即2亿部销量、1000元ASP、15%软硬件收入比对应175.00亿元净利润,乐观情形即2亿部销量、1000元ASP、20%软硬件收入比对应200.00亿元净利润。

表1:按照软件/硬件收入10%的比例进行利润测算(单位:亿元)

表2:按照软件/硬件收入15%的比例进行利润测算(单位:亿元)

表3:按照软件/硬件收入20%的比例进行利润测算(单位:亿元)

上述中性假设对应3年后达到175亿利润,考虑到海外对标公司苹果的估值中枢在15-17倍,而苹果的品牌力和客户质量远高于小米。根据新兴市场扩展潜力仍然给予小米和苹果类似的17倍市盈率,以12%的折现率计算,则在中性情况给手机和互联网业务325亿美金的估值(悲观和乐观情况对应279亿及372亿美金)。

智能手机及互联网服务业务板块的主要风险有以下几点:首先小米海外市场拓展可能低于预期,去年小米超越三星成为印度市场市占率第一名的消息吸引了很多关注,今年OPPO和荣耀都加强了在印度市场的产品投放和品牌宣传,小米低性价比的策略势必受到冲击。其次小米的单机ARPU收入在2017年增速即出现放缓,客户群体购买力能否提升值得观察。可能出现的一种情况是随着小米用户的经济情况出现改善转而购买其他品牌,小米手机始终以其高性价比的定位吸引入门级使用者,而这些客户的货币化能力是非常差的。最后手机市场的竞争残酷而又瞬息万变,小米2015年高歌猛进之后便迎来销量大幅下滑,一旦出现技术路线判断失误或者供应链管理失误带来的安全及出货问题都会对企业产生巨大的伤害,这种行业性风险也值得投资者警惕。

loT及生活消费板块

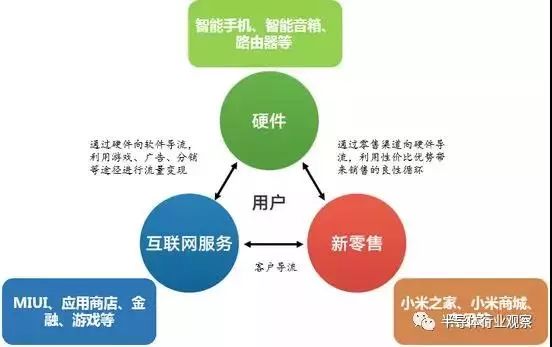

小米集团的IoT及生活消费板块因为业务分散而难以进行预测,但是该业务绝对是小米未来最重要的看点。从雷军自己提到的“铁人三项”战略也可以看出物联网在整体布局中的重要意义。首先非手机硬件是整体硬件产品的重要组成部分,例如音响、可穿戴设备、智能家居等等;其次,正是因为有如此数量的硬件品类,以及小米所投资的生态链企业开创的众多品牌,才让小米的新零售策略得以推进,让客户逛小米之家的频次和可购买产品都极大丰富;最后随着智能产品的广泛渗透,以及5G带来的通信基础设施的完善,物联网数据未来可能会延伸出多种商业模式。因此假如手机是现在小米模式的基石,物联网则是小米模式的未来。

图7:小米集团的“铁人三项”战略及解读

如何判断物联网业务的潜在空间,需要进行较为抽象的思考。小米体系的核心在于通过管理能力输出从而生产高性价比产品,该模式理论上能够颠覆大部分现有消费品。全国2017年社会消费品零售总额达到36.62万亿元,按照雷总对小米万亿收入的设想,假设该目标十年后实现,扣除手机和互联网的2500亿收入,剩下7500亿IoT收入占到全国消费品的2%。该收入规模现在仅次于上汽集团,在所有消费品制造业排名第二,远超进行电子加工的工业富联(3545亿)和美的集团(2419亿)。2017年物联网业务收入200亿元,用十年时间完成则7500亿收入对应CAGR为43%。按照这个增速2020年物联网收入将达到600亿,给予5%的净利润率水平以及40倍估值(和CAGR匹配),则对应约200亿美金市值。

如果采取更激进的方式,考虑到小米模式拓展新品类的能力极强,整体增速并不一定是线性的,前期可能会有更快的增长率,假设三年翻十倍在2020年就实现2000亿人民币收入。这个假设是比较乐观的,相当于小米的物联网收入届时就可以超越格力电器这样的白电巨头。按照5%净利率对应100亿利润,接下来7年实现7500亿收入对应CAGR为20%,给予20倍估值,对应约300亿美金市值,因而可以认为小米物联网业务三年后较宽的估值区间在200-300亿美金之间。

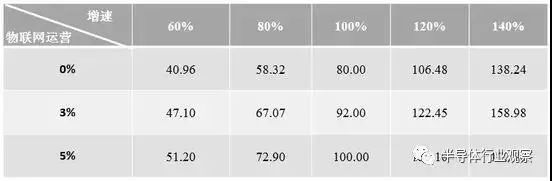

物联网业务的两个核心假设在于未来的复合增长率CAGR以及物联网运营的货币化能力,进行如下的敏感性分析,给予硬件5%、服务25%的净利率。悲观情形即80%CAGR、3%物联网服务收入占比对应三年后67.07亿元净利润,中性情形即100%CAGR、3%物联网服务收入占比对应92.00亿元净利润,乐观情形即120%CAGR、3%物联网服务收入占比对应122.45亿元净利润。给予相比智能手机较高的20倍估值,则以12%净利率折现,在中性情况给物联网业务接近201亿美金的估值,符合前述估值范围(悲观和乐观情况对应146亿及268亿美金)。

表4:对物联网业务利润进行敏感性分析(单位:亿元)

IoT及生活消费板块的主要风险在于小米向白电、小家电等领域的渗透过程中将遇到现有巨头的顽强抵抗,可能难以像在开关、充电器等市场快速获得较大份额。过度扩张的品类可能带来精力分散,即使依靠外部团队创业来扩充人力资本,在专业研发能力和供应链管理上依然存在差距。而众多消费品业务渠道分散,通过小米之家和小米网较难触及三四线及以下城市的客户,现有的高速增长期可能在享受完渠道红利后会遇到瓶颈。

本文的估值方法基于公司现有的经营情况,从一级市场角度对小米的价值进行合理估测,上市之后二级市场交易情绪带来的潜在溢价不在本文分析范畴内。由于详细的融资计划尚未推出,募资金额对上市公司未来经营带来的影响并未包含在内,对市值的计算也未考虑汇率可能出现的波动。综上在中性情形假设下可以得出小米集团各大业务板块未来市值的整体估计,按照12%资本成本折现对应今年投后估值约为527亿美金。

芯禾应用

芯禾科技为芯片设计和生产提供了一个集成在cadence Virtuoso平台上的工具集,内嵌基于矩量法的三维全波电磁场仿真器,全面考虑导体趋肤效应、临近效应以及介质损耗等,包括:

IRIS软件,是一款为芯片设计量身定做的、基于Cadence Virtuoso平台的三维全波电磁场仿真软件。

iModeler软件,作为一款无源器件PDK的抽取工具,内嵌多种无源器件参数化模型,包含电容、电感和变压器等基本元件,成为沟通IC设计公司、晶圆厂和EDA公司的桥梁。

-

智能手机

+关注

关注

66文章

18700浏览量

186286 -

互联网

+关注

关注

55文章

11350浏览量

110450 -

小米

+关注

关注

70文章

14547浏览量

152583

原文标题:剖析小米的估值:合理估值约为527亿美金

文章出处:【微信号:Xpeedic,微信公众号:Xpeedic】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

首家大基金三期A+H基石投资企业,多核心赛道冠军!纳芯微正式发布港股招股书

腾讯阿里联手投资DeepSeek:估值飙升背后的AI资本博弈

帕西尼感知科技完成超10亿B轮融资,估值超百亿

兆威机电H股招股!研发出全球最小Φ3.4mm行星减速器,已推两代灵巧手

涨3倍,估值破110亿美元!英伟达投资,AI初创公司剑指IPO

SpaceX IPO 8000亿美元估值引悬念?中国低轨卫星批量组网,芯片产业链加速

史上最大IPO!传SpaceX明年上市,估值或逾10万亿

首家大基金三期A+H基石投资企业,多核心赛道冠军!纳芯微正式发布港股招股书

昂瑞微将于12月2日初步询价 助推国产射频芯片自主创新

国产射频芯片“小巨人”昂瑞微今日招股 拟于12月5日进行申购

如何使用协议分析仪进行数据分析与可视化

有一家机器人企业IPO!年销695万台传感器,海外割草机器人撬动新增长

存储+MCU销冠赴港上市!三年热卖84亿颗存储,注册近千项专利

国内第五大模拟芯片厂商纳芯微港股IPO:汽车领域营收超7亿,机器人赛道已破局

评论