英诺赛科港股上市!盈利能力逐年上升,估值超234亿元

英诺赛科港股上市!盈利能力逐年上升,估值超234亿元

电子发烧友网报道(文/莫婷婷)2024年12 月 30 日,英诺赛科在香港联合交易所主板挂牌上市。此次发行45,364,000股,发行价为30.86港元。

2024年6月,英诺赛科(珠海)科技有限公司(以下简称“英诺赛科”)向港交所递交了上市申请。同年12月,英诺赛科通过IPO备案。英诺赛科的港交所上市之路进展顺利。此次IPO,英诺赛科拟募资13.999亿港元。

氮化镓全球第一,亏损幅度逐年收窄

英诺赛科是全球首家实现量产8英吋硅基氮化镓晶圆的公司,也是唯一具备产业规模提供全电压谱系的硅基氮化镓半导体产品的公司。其产品包括氮化镓晶圆、氮化镓分立器件、氮化镓集成电路及氮化镓模组等。按收入计,在2023年全球所有氮化镓功率半导体公司中,英诺赛科排名第一,市场份额为33.7%。

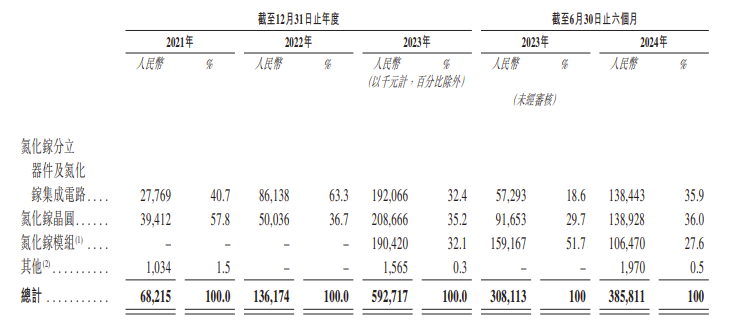

具体来看,公司氮化镓分立器件及集成电路、氮化镓晶圆、氮化镓模组三大类产品营收占总营收的比例基本都在30%左右。在2023年推出氮化镓模组后,当年便产生了占总收入的32.1%的营收。

2024年6月,英诺赛科(珠海)科技有限公司(以下简称“英诺赛科”)向港交所递交了上市申请。同年12月,英诺赛科通过IPO备案。英诺赛科的港交所上市之路进展顺利。此次IPO,英诺赛科拟募资13.999亿港元。

氮化镓全球第一,亏损幅度逐年收窄

英诺赛科是全球首家实现量产8英吋硅基氮化镓晶圆的公司,也是唯一具备产业规模提供全电压谱系的硅基氮化镓半导体产品的公司。其产品包括氮化镓晶圆、氮化镓分立器件、氮化镓集成电路及氮化镓模组等。按收入计,在2023年全球所有氮化镓功率半导体公司中,英诺赛科排名第一,市场份额为33.7%。

具体来看,公司氮化镓分立器件及集成电路、氮化镓晶圆、氮化镓模组三大类产品营收占总营收的比例基本都在30%左右。在2023年推出氮化镓模组后,当年便产生了占总收入的32.1%的营收。

2023年,英诺赛科的全球市场收入为人民币592.7百万元,中国市场收入为人民币534.8百万元,分别占全球功率半导体市场及中国功率半导体市场的0.2%及 0.4%。

可以说,英诺赛科是氮化镓功率半导体领域的龙头企业。在完成IPO前的最后一轮融资后,估值超234亿元。

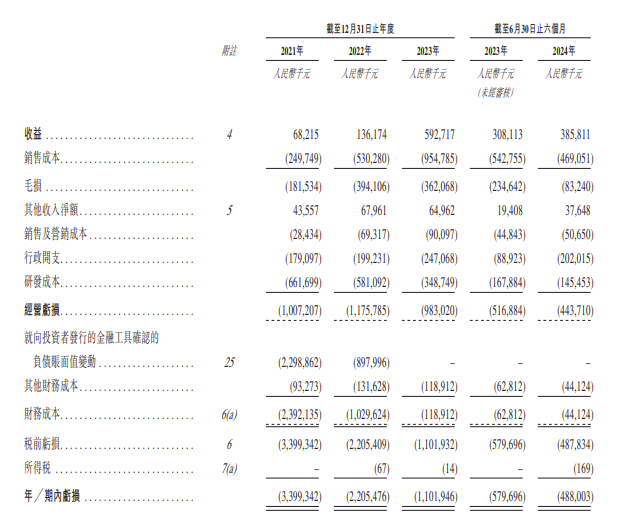

不过正是这样的一家龙头企业,却始终增收不增利,截至今年上半年还处于亏损状态。招股书显示,英诺赛科2021年、2022年、2023年、2024年上半年营收分别为6821.5万元、1.36亿元、5.93亿元、3.85亿元,营收实现稳速增长;同期净利润分别为-33.99亿元、-22.05亿元、-11.02亿元、-4.88亿元,合计亏损超70亿元,净利润亏损幅度有所收窄。只不过毛亏损有所扩大,同期分别为1.82亿、3.94亿、3.62亿元、8324万元。

英诺赛科营收情况

毛损率由2021年的266.1%增加至2022年的289.4%,英诺赛科在招股书中解释,一方面是因为英诺赛科由2021年初始研发阶段过渡至2022年量产阶段,而且我们的毛损率在稳定量产阶段中达至更高的生产效率前出现波动。另一方面,英诺赛科投入使用的工厂、建筑物以及设备及机械的数量不断增加,折旧及摊销以及工程及维护成本不断增加。

在产品方面,英诺赛科的氮化镓分立器件及氮化镓集成电路的毛损率于2021年至2022年转差,是因为在2022年公司对推出多款全新的低电压氮化镓芯片产品,采取策略性定价以渗透市场。

近两年来,国内分立器件市场竞争激烈,特别是在前两年消费电子市场需求疲软,多家分立器件企业采取了降价去库存的策略,公司营收整体出现下滑。例如从各家上市的分立器件厂商的2023年上半年业绩来看,立昂微、新洁能等企业均出现了营收净利双降。英诺赛科同样受到市场行情的影响。

积极的一面是,2022年,随着晶圆产品达到较高的良率,降低每件成本,英诺赛科氮化镓晶圆的毛损率于同期则略有改善。

研发支出产能利用率70%以上,研发投资转为商业成功

英诺赛科的亏损也与公司采用IDM模式有关,采用IDM模式的的公司通常在产能提升阶段经历需投入大量资本及研发支出的周期过程,可能会导致短期亏损。

招股书显示,英诺赛科2021-2023年,英诺赛科研发开支分别为6.62亿元、5.81亿元、3.48亿元,分别占总营收的970.0%、426.7%、58.8%。随着工程测试开支的减少,英诺赛科研发支出逐年下降,2024年上半年的研发开支为1.45亿元。2022年第二季度,公司进入量产阶段,初始研发投资开始转化为商业成功。

随着技术研发投入,英诺赛科氮化镓产品组合不断丰富,并在900V至1,200V高压产品及15V至30V低压产品的开发方面不断创新。产品应用领域从从消费级迈向工业级,并正在向车规级迈进。

英诺赛科基于8英吋硅基氮化镓技术平台开发了一系列技术,包括氮化镓材料技术、8 英吋硅基氮化镓产品设计技术,及8英吋硅基氮化镓生产工艺技术。截至2024年6 月30日,英诺赛科的研发工作已于全球累积319项专利及430项专利申请。

英诺赛科拥有全球最大的氮化镓功率半导体生产基地,产能为每月12,500 片晶圆,晶圆良率超过95%。在产能方面,2021年、2022年、2023年以及截至2024年上半年,英诺赛科的产能利用率分别为72.3%、69.8%、71.8%及72.8%。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

ipo

+关注

关注

1文章

1289浏览量

34798 -

上市

+关注

关注

1文章

54浏览量

16857 -

英诺赛科

+关注

关注

3文章

60浏览量

11062

发布评论请先 登录

相关推荐

热点推荐

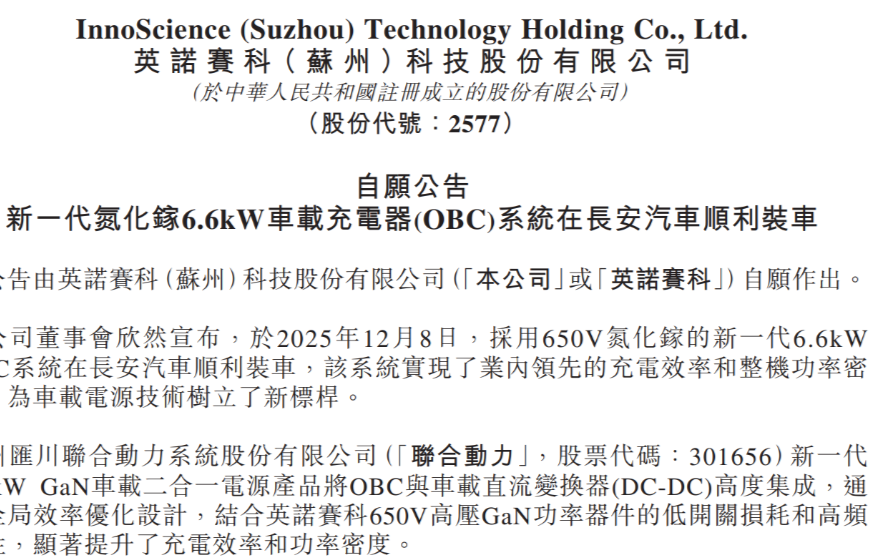

6.6kW GaN OBC来袭!联合动力携手英诺赛科,有何杀手锏重塑车充新标杆?

近日,国内功率半导体厂商英诺赛科再传好消息。12月9日,中国智能电动汽车部件及解决方案提供商苏州汇川联合动力系统股份有限公司与英

231亿元,刚刚,中国&全球第4大激光雷达公司港股上市!

港股上市,成为继狮腾控股、找钢集团后香港第三宗完成De-SPAC并购的案例。 据招股书显示,图达通在此次特殊目的收购公司并购交易中的议定估值为117

安森美联手英诺赛科!中低压GaN器件渗透加速

氮化镓功率器件的生产规模。 备忘录中明确了合作框架,将整合安森美在集成系统与封装领域的领导地位,以及英诺赛科成熟的氮化镓技术与高产量制造能力

纳芯微与联合电子、英诺赛科签署战略合作协议

近日,苏州纳芯微电子股份有限公司(以下简称:纳芯微)、联合汽车电子有限公司(以下简称:联合电子)与英诺赛科(苏州)科技股份有限公司(以下简称:英

360亿市值!中国&全球最大激光雷达公司禾赛科技在香港上市

229.2港元,盘中最高涨14.47%至243.6港元,截止首日收盘,禾赛科技港股报234港元/股,涨9.96%,市值358.51亿港元(约合328.06

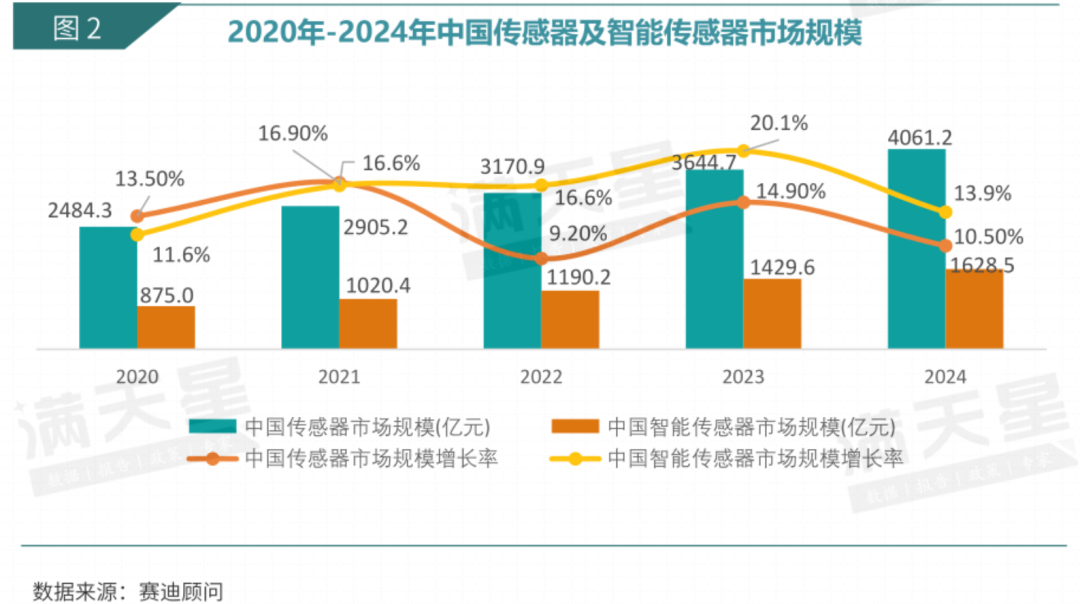

中国MEMS市场超1000亿元,前景广阔(工信部最新权威数据)

。 中国传感器产业5年增长率13%,智能传感器市值规模占比超40%,进入发展快车道 从总体数据上看,2024年中国传感器市场规模为4061.2亿元,同比增长10.5%。从历史数据看,2020-2023年,中国传感器市场规模分别为2484.3

禾赛发布2025 Q2财报:盈利大超预期,营收7.1亿元人民币 同比增长超50%

8 月 15 日,禾赛科技(纳斯达克:HSAI)公布了 2025 年第二季度未经审计的财务数据。本季度,禾赛实现营收 7.1 亿元人民币,同比劲增超 50%,净利润突破 4,000 万

慕尼黑法院判决英飞凌控告英诺赛科专利侵权案胜诉

)控告英诺赛科(Innoscience)关于氮化镓(GaN)技术专利侵权的一审判决中,判定英飞凌胜诉。该案的核心是英

英诺赛科与联合电子成立 GaN 技术联合实验室

尺寸小型化等方面的优势,共同为新能源汽车开发先进的电力电子系统。 英诺赛科作为全球氮化镓产业的龙头,自 2017 年成立以来成绩斐然。2024 年完成 E 轮融资后,其投后

英诺赛科产能再扩张:年底8英寸晶圆月产将破2万片

近日,氮化镓行业的领军企业英诺赛科正式对外宣布,将进一步扩大其 8 英寸晶圆的产能。这一消息在半导体领域引发了广泛关注,标志着英

英诺赛科推出基于InnoGaN ISG6121TD的4kW双向PFC电源方案,助力智能电网高效发展

英诺赛科推出基于InnoGaN ISG6121TD的4kW双向PFC电源方案,以其高效、节能的特性,为智能电网提供突破性支持。

该方案采用AC-DC无桥图腾柱PFC拓扑,设计紧凑,支持

评论