碳化硅产业链成本大幅下降,市场迎来新变革

碳化硅产业链成本大幅下降,市场迎来新变革

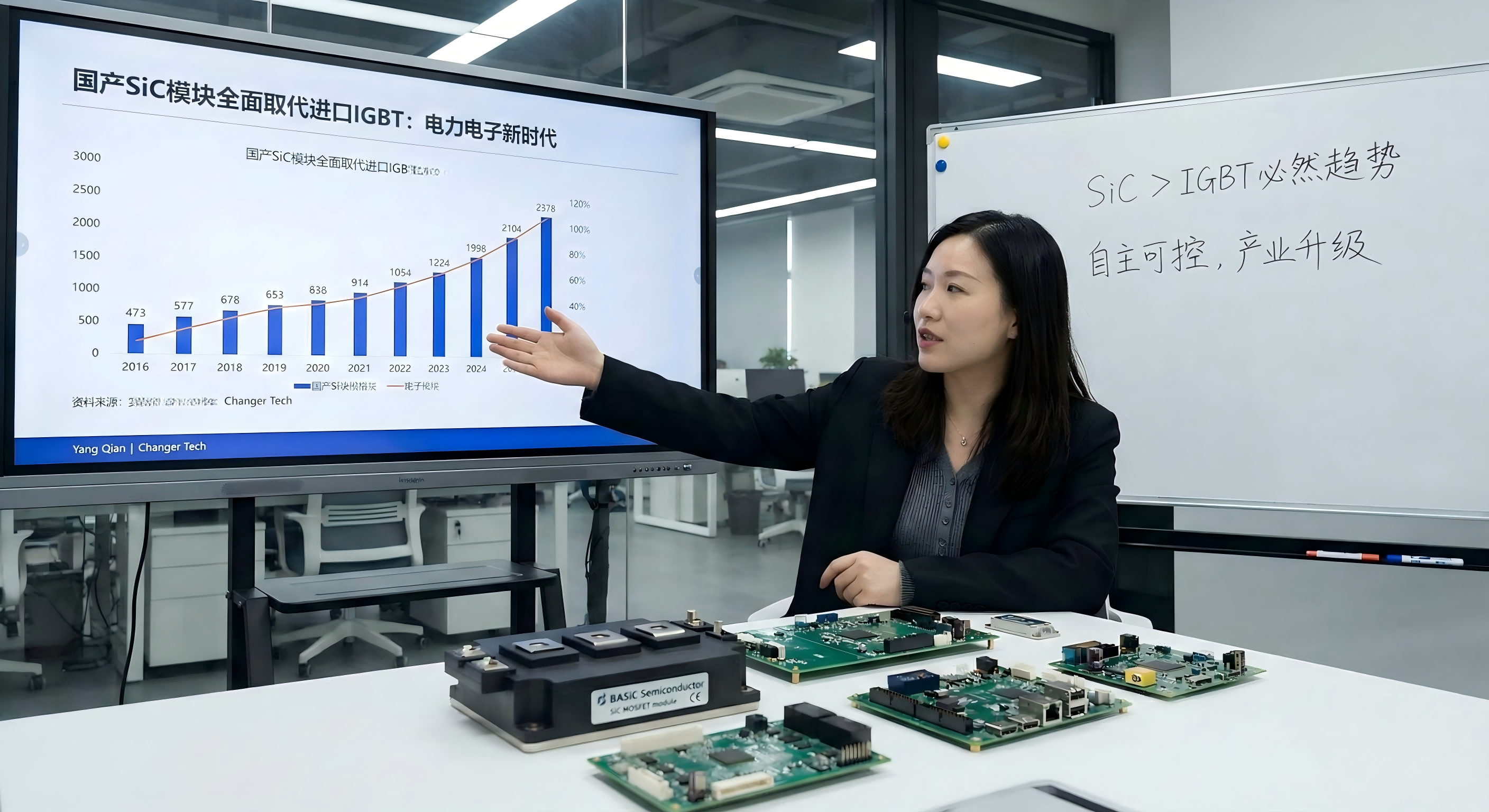

近期市场消息指出,中国新能源汽车和光伏市场的快速发展,推动了碳化硅(SiC)产业链在技术迭代和产能扩充上的加速。这一趋势导致SiC产业链中的多个环节成本显著下降,特别是SiC衬底、外延以及SiC模块的价格降幅明显。

今年以来,6英寸SiC衬底的价格持续下滑,跌幅已近30%。据行业人士透露,到2024年中期,6英寸SiC衬底的价格已跌破500美元大关,逐渐逼近中国制造商的生产成本线。预计在今年第四季度,价格将进一步下滑至450美元甚至400美元,这对多数制造商构成了财务上的压力。

SiC产业链主要包括衬底、外延、器件和应用等环节,其中衬底和外延工艺占据了整个成本结构的70%,衬底的成本比重更是高达50%。面对价格的大幅下滑,行业内主要存在以下三点担忧:一是全球SiC晶体生长及衬底材料新增产能的大幅提升可能引发短期内的供过于求;二是电动汽车市场的增长放缓可能对未来SiC材料的应用可持续性产生质疑;三是价格战对SiC市场定价的冲击以及企业的过渡和成长问题。

然而,对于上述担忧,行业内也进行了深入的探讨。在产能释放方面,据不完全统计,2024年全球市场共新建了14座8英寸碳化硅厂房,短期内仅有Wolfspeed的莫霍克谷工厂能够提供8英寸碳化硅晶圆,但从明年开始,将有更多厂家能够供应8英寸碳化硅晶圆。在中国,2023年启动了超过50个SiC相关扩产项目,总投资超过900亿元;2024年,更有超过100家企业在碳化硅领域进行布局,超过50个碳化硅项目取得了新进展。

部分行业人士认为,尽管碳化硅行业投资巨大,但在当前低价环境下,能否继续维持运转成为关键问题。他们预测,SiC衬底行业将迎来一波整合兼并潮,届时碳化硅产业版图将进一步刷新。

在市场增量方面,虽然新能源汽车市场近期有疲软趋势,但多家碳化硅大厂和车企表示,碳化硅新能源车型持续增加,8英寸碳化硅或迎来新机遇。同时,AI人工智能的浪潮也为第三代半导体带来了新的市场增量。数据中心对算力需求的持续高涨成为了第三代半导体破局的关键。多家公司表示,碳化硅的高功率密度和效率在数据中心电源中具有重要作用,能够帮助实现更高的功率密度。

在价格竞争方面,尽管价格战可能对厂商的利润率造成压力,但长期来看,这将推动整个行业向更高效、更具成本效益的方向发展,并有助于SiC技术在电动汽车、光伏、工业等领域的进一步渗透和应用。随着8英寸SiC产能的逐步释放,预计SiC单器件或单位电流密度的成本将进一步降低,这可能成为SiC大规模商业化应用的转折点。

在国内市场方面,一些中国一线供应商已经进入了国际IDM厂商的功率器件供应链,并在激烈的市场竞争中保持了稳定的出货量、价格和利润。随着技术进步和规模效应,SiC基板价格将继续下降,从而降低成本并扩大下游应用。中国厂商在全球SiC产业的竞争格局中有望占据较强优势,并逐步将市场重心转向中国。

-

新能源汽车

+关注

关注

141文章

11525浏览量

105623 -

SiC

+关注

关注

32文章

3933浏览量

70391 -

碳化硅

+关注

关注

26文章

3588浏览量

52765

发布评论请先 登录

《氧化铝、碳化硅、氮化硅,谁才是工业陶瓷老大?》

技术突围与市场破局:碳化硅焚烧炉内胆的氮化硅陶瓷升级路径

功率因数校正(PFC)技术的演进与变革:从起源到碳化硅(SiC)赋能

高压静电除尘电源拓扑架构演进与碳化硅SiC模块应用的技术变革

基于SiC碳化硅功率器件的c研究报告

倾佳电子市场报告:国产SiC碳化硅功率器件在全碳化硅户用储能领域的战略突破

倾佳先进等离子体电源系统:市场动态、拓扑演进与碳化硅器件的变革性影响

AR光波导+先进封装双驱动,12英寸碳化硅静待爆发

碳化硅器件的应用优势

中国SiC碳化硅功率半导体产业“结硬寨,打呆仗”的破局之路

基本股份SiC功率模块的两电平全碳化硅混合逆变器解决方案

SiC碳化硅MOSFET时代的驱动供电解决方案:基本BTP1521P电源芯片

碳化硅MOSFET全桥模块在出口型高端逆变焊机中的应用技术优势

评论