芯片界的茅台,这家传感器公司毛利率超85%!中国半导体第一!

芯片界的茅台,这家传感器公司毛利率超85%!中国半导体第一!

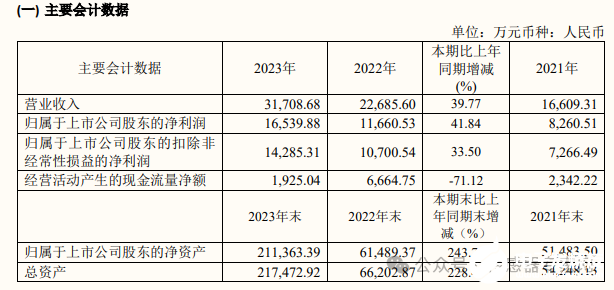

营收同比增长39.77%,净利润同比增长41.84%,毛利率超85%,中国半导体产业第一!比肩茅台! 进入3月份,各家上市企业开始陆续发布2023年度财务报告,年度财务报告对上市企业的股市表现影响是巨大的,一般来说,越早披露年度财务报告的企业,显然对其过往一年取得的成绩越有信心。 那么,今年中国传感器上市企业第一份年度报告出自哪家公司? 3月5日,国产MEMS惯性传感器企业芯动联科,率先发布了2023年年度报告,是今年首家完整披露2023年业绩的国产传感器上市企业。 年度报告显示芯动联科2023年财务数据表现亮眼:

整体情况报告期内,公司实现营业收入 31,708.68 万元,较 2022 年同比增长39.77%;实现归属于上市公司股东的净利润 16,539.88 万元,同比增长 41.84%;实现归属于上市公司股东的扣除非经常性 损益的净利润 14,285.31 万元。营业收入报告期内,营业收入同比增长 39.77%,主要来自于主营业务收入的增长,公司产品经下游用 户陆续验证导入,报告期内进入试产及量产阶段的项目逐渐增加,公司销售收入放量增长。

这个财务数据表现怎样? 芯动联科在2023年6月30日正式在上海证券交易所科创板上市,据此前招股书数据披露,2020-2022年度芯动联科营业收入分别为 10,858.45 万元、16,609.31 万元和 22,685.60 万元,分别增长35.92%、52.96%和36.58%。可见,2023年芯动联科仍然保持高速增长,增速甚至略高于上市前一年,在大环境低迷的2023年取得这样的成绩并不容易。

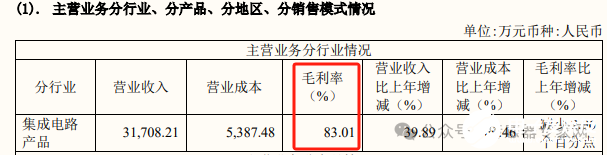

▲来源:芯动联科《2023年年度报告》 值得一提的是,2023年芯动联科毛利率高达83.01%,据此前招股书显示,2020-2022年度芯动联科主营业务毛利率分别为88.25%、85.47%和 85.97%,4年来平均毛利率超过85%,维持较高水平。

▲来源:芯动联科《2023年年度报告》 这个毛利率情况是什么水平? 据相关财经媒体统计中国A股销售毛利率情况,芯动联科毛利率及净利率数据排名中国所有A股股票前列,位列中国半导体及元件领域第一,逼近茅台的毛利水平。 一般来说,半导体等先进制造以毛利率高著称,毛利率在30%左右属高位水平。譬如中国传感器龙头企业韦尔股份2021年综合毛利率34.5%,同样是MEMS传感器企业的科创板上市公司敏芯股份常年毛利率也在35%左右。

▲来源:老张投研 为什么芯动联科的毛利率能如此之高? 芯动联科认为公司MEMS 惯性传感器核心技术指标已达到国际先进水平,销售议价能力强。同时,公司产品具有小型化、低重量等特点,并且借助半导体技术,实现了批量化生产,生产成本相对较低,毛利率相对较高。

此外,业内分析称,芯动联科的高毛利率也与其客户情况有关,其下游用户群体主要为大型央企集团及科研院所——这意味着,客户对产品性能要求较高,但对产品价格敏感性低:

公司下半年收入占全年收入比例较高,主要因为下游用户群体大部分为我国大型央企集团及科研院所,采购需求集中于下半年,公司确认收入时间多在第三和第四季度,经营存在一定的季节性风险。

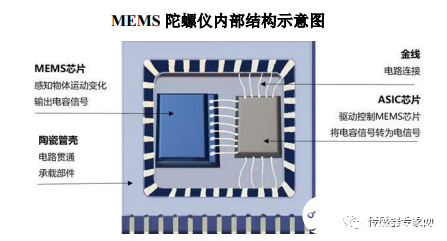

▲来源:芯动联科《2023年年度报告》 A股唯一高性能MEMS陀螺仪上市公司!国产高端传感器自主研发中坚力量,产品性能对标Honeywell、ADI等巨头! 芯动联科是一家Fabless 模式的芯片设计企业,专注于高性能硅基 MEMS 惯性传感器的研发、测试与销售,已形成了 MEMS 惯性传感器核心技术体系,涵盖 MEMS 惯性传感器芯片设计、MEMS 工艺方案开发、封装与测试等主要环节。 目前,芯动联科的主要产品包括MEMS陀螺仪、惯性测量单元(IMU)、MEMS加速度计,MEMS陀螺仪和加速度计均包含 一颗微机械(MEMS)芯片和一颗专用控制电路(ASIC)芯片,惯性测量单元(IMU)则集成陀螺仪和加速度计。 陀螺仪用于感知物体运动的角速率,加速度计用于感知物体运动的线加速度,二者辅以时间维度进行运算后可得出物体相对于初始位置的偏离,进而获得物体的运动状态,包括当前位置、方向和速度。 陀螺仪和加速度计通过惯性技术实现物体运动姿态和运动轨迹的感知,是惯性系统的基础核心器件,其性能高低直接决定惯性系统的整体表现。硅基MEMS惯性传感器因小型化、高集成、低成本的优势,成为现代惯性传感器的重要发展方向。

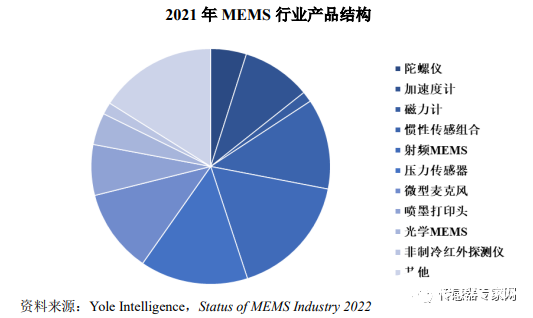

▲MEMS陀螺仪结构(来源:芯动联科招股书) 根据著名咨询机构Yole公司的市场报告显示,MEMS 惯性传感器包括加速度计、陀螺仪、磁力计、惯性传感组合,2021年上述四类产品市场规模合计 35.09 亿美元,占比 25.81%,MEMS惯性传感器是 MEMS 行业中的主要产品类型。

▲2021年MEMS行业产品结构(来源:芯动联科招股书) 主要竞争格局和差距方面,中国本土MEMS惯性传感器厂商主要生产MEMS加速度计,具备高端加速度计设计能力,但主要应用于手机、可穿戴设备等消费电子市场。

MEMS陀螺仪方面,本土企业现有产品多定位于消费级产品,高端MEMS陀螺仪产品稀少。 MEMS IMU融合了陀螺仪和加速度计,是较新的惯性传感器技术,应用前景广阔,其设计、制造难度也是MEMS惯性传感器中最大的,准入门槛极高,国内参与竞争的厂商极少,基本被国际巨头瓜分。

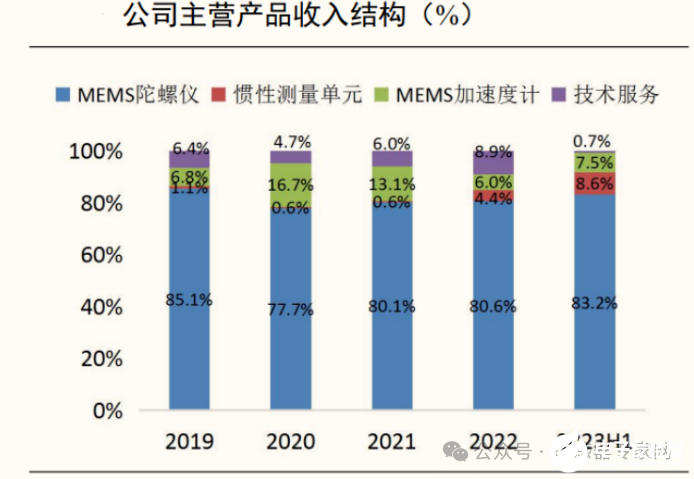

▲MEMS惯性传感器市场格局 与其他国产MEMS惯性传感器企业不同的是,芯动联科直接从事高性能 MEMS 惯性传感器的生产,高性能 MEMS 惯性传感器主要适用于高端工业、无人系统、高可靠等应用领域。 目前,芯动联科产品中,MEMS陀螺仪是最重要的产品,占比约80%左右。

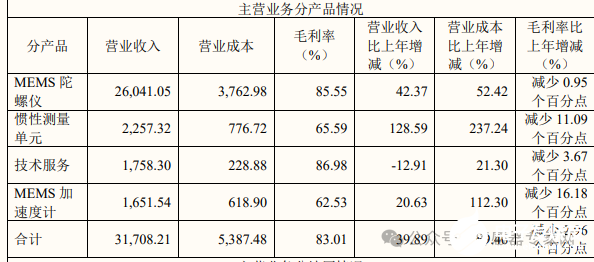

▲芯动联科产品结构,来源:网络 2023年,芯动联科MEMS 陀螺仪、惯性测量单元增长较快,分别增长了 42.37%和 128.59%。其中,MEMS陀螺仪毛利率高达85.55%,是各类产品中毛利最高的。惯性测量单元毛利率为65.59%,MEMS加速度计毛利率为62.53%。

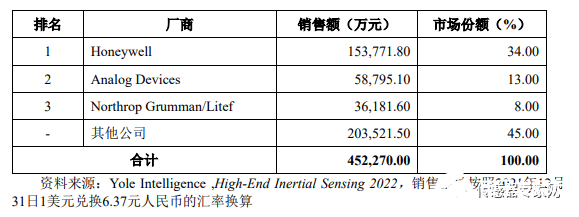

▲来源:芯动联科《2023年年度报告》 根据 Yole 统计的数据,2021 年,全世界高性能 MEMS 惯性传感器市场规模约 71,000 万美元(含 MEMS 惯性传感器系统),约 452,270 万元人民币,全球MEMS 惯性产品销售额集中在Honeywell、ADI、Northrop Grumman/Litef 等行业巨头手中,市场份额前三的公司合计占有 50%以上的份额。 同年,芯动联科2021 年惯性传感器销售收入为 16,609.31 万元,仅占3.67%市场份额,与这些头部巨头相比差距巨大,拥有较大的成长空间。

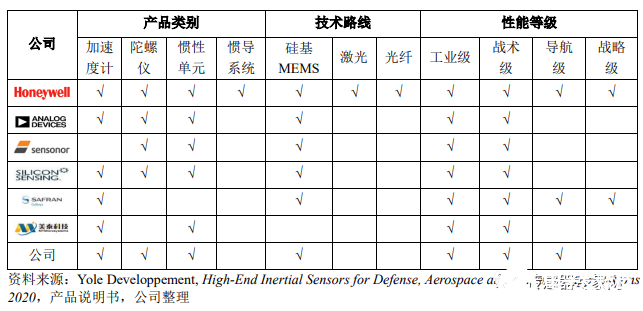

▲2021年全球MEMS惯性传感器销售额前三数据(来源:芯动联科招股书) 作为国内少数能够进行高性能、工业级MEMS惯性传感器芯片设计研发的公司,芯动联科的产品技术实力,是其根本竞争力。 据此前芯动联科上市招股书披露,公司量产产品,与霍尼韦尔、SiliconSensing、Sensonor等公司性能最优量产产品相比,各项技术参数接近甚至优于国外厂家,技术水平已达国际先进水平。

▲MEMS惯性传感器全球主要参与者与技术对比(来源:芯动联科招股书)

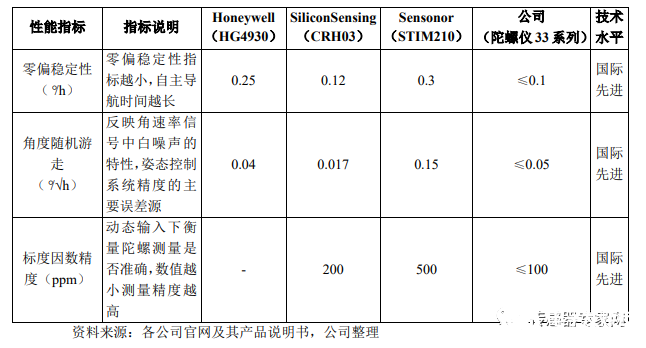

▲芯动联科陀螺仪主要技术指标与国外竞争对手对比(来源:芯动联科招股书) 脚踩自动驾驶、人形机器人两大热门增长赛道!高性能惯性传感器亟需国产自主研发! 如前文所述,芯动联科的高性能MEMS惯性传感器主要应用于高端工业、无人系统、高可靠等应用领域,未来,在高阶辅助驾驶/自动驾驶、人形机器人领域,将带来高端MEMS惯性传感器的巨大增量空间。 在年度报告中,芯动联科亦提到将在相关领域增加研发投入:

随着公司的发展,一方面持续加大研发投入,不断提升现有产品陀螺仪和加速度计的产品性 质,另一方面不断拓宽公司研发产品的种类,在研项目涵盖压力传感器、车规级适用于 L3+自动 驾驶的高性能 MEMS IMU、汽车级功能安全 6 轴 MEMS IMU,并推进公司研发项目尽快量产。

自动驾驶的核心包括定位、感知、决策、执行四个部分,其中定位是决策和执行的前提。定位系统主要是以高精地图为依托,通过惯性传感器(IMU)和全球定位系统(GNSS),来精确定位车辆所处绝对位置。惯性导航是不可替代的关键定位技术,将成为自动驾驶定位信息融合的中心。IMU具有输出信息不间断、不受外界干扰等独特优势,可保证在任何时刻以高频次输出车辆运动参数,为决策中心提供连续的车辆位置、姿态信息,这是任何传感器都无法比拟的。 目前,汽车MEMS惯性传感器渗透率正在加速推进。惯性传感器是汽车中市场需求仅次于激光雷达的核心配件,是实现自动驾驶的关键。数据显示,一辆汽车中有超过50颗MEMS传感器芯片,单车价值量有望达到500-1000元。

人形机器人方面,目前商业化落地加速。MEMS惯性传感器是机器人的核心配件,2024年也是人形机器人的放量元年。

IMU可测量物体在三维空间中的角速度和加速度,并以此解算出物体的姿态,是机器人平衡和稳定行走的关键传感器。由IMU主导的惯性系统,可以在人形机器人中实现惯性导航、惯性测量和惯性稳控等多重功能。其中以惯性导航的应用最为广泛。

▲优必选人形机器人,来源:优必选官网 无论是自动驾驶还是人形机器人,这两个领域对MEMS惯性传感器的性能要求都是极高的,远超一般的消费电子产品,高性能惯性传感器亟需国产自主研发! 在巨大需求下,2027年全球MEMS惯性传感器市场规模有望超过400亿元,销量超过60亿颗。而我国MEMS惯性传感器市场规模有望超过200亿元。

结语 芯动联科高毛利率、高营收增长的背后,除了央企、科研院校等下游客户背景外,亦是产品高技术壁垒的体现,其产品性能直接对标国外巨头,国产替代可供选择少,因此具有极强的议价能力。 传感器作为高精尖的高科技领域,长期以来,许多国产传感器企业采用采购传感器芯片+封装的OEM形式生产,产品性能落后国外先进水平1~2个数量级,技术壁垒低,陷入底价竞争的恶性循环。 如今,随着国家产业政策的重视,多条MEMS中试线的建立,将有望加快国产传感器企业向Fabless转型,积累传感器芯片核心技术,增强高性能传感器的国产自主研发能力!

审核编辑 黄宇

-

传感器

+关注

关注

2577文章

55500浏览量

793922 -

芯片

+关注

关注

463文章

54422浏览量

469270 -

半导体

+关注

关注

339文章

31236浏览量

266521 -

mems

+关注

关注

129文章

4529浏览量

199588

发布评论请先 登录

毛利率反超特斯拉,营收暴涨125%!何小鹏放话四季度盈利

57.93%,比茅台还赚钱!A股唯一高性能MEMS惯性传感器公司芯动联科业绩公布

中国第二大MEMS公司瑞声科技:传感器营收15.7亿元暴涨103.1%

数亿元,深圳传感器公司再获巨额融资!全球第一!

意法半导体完成NXP MEMS业务收购以扩展全球传感器能力

暴涨超58%!刚刚,科创板又一家传感器公司上市!

毛利率仅8%!比台湾厂低54个百分点,台积电美国厂举步维艰

今日看点:台积电美国厂毛利率大幅缩水56个百分点;特斯拉纯电销量首次被比亚迪超越

24亿元,6家传感器公司被A股龙头买走!

填补中国空白,深圳传感器公司突破多个“全球第一”

今日看点丨苹果 iPhone 17 或将支持 Qi 2.2 标准;国内新势力车企毛利率:赛力斯第一,小米第二

花旗:小米Q1毛利率表现突出 毛利率提升0.5个百分点至22.8%

突发,EDA软件再传断供!这或是中国传感器被卡脖子最严重的地方!

评论