大涨221%!全球DRAM市场六大厂商全面实现营收正增长

大涨221%!全球DRAM市场六大厂商全面实现营收正增长

内存(DRAM)市场正在迎来一波上涨潮。

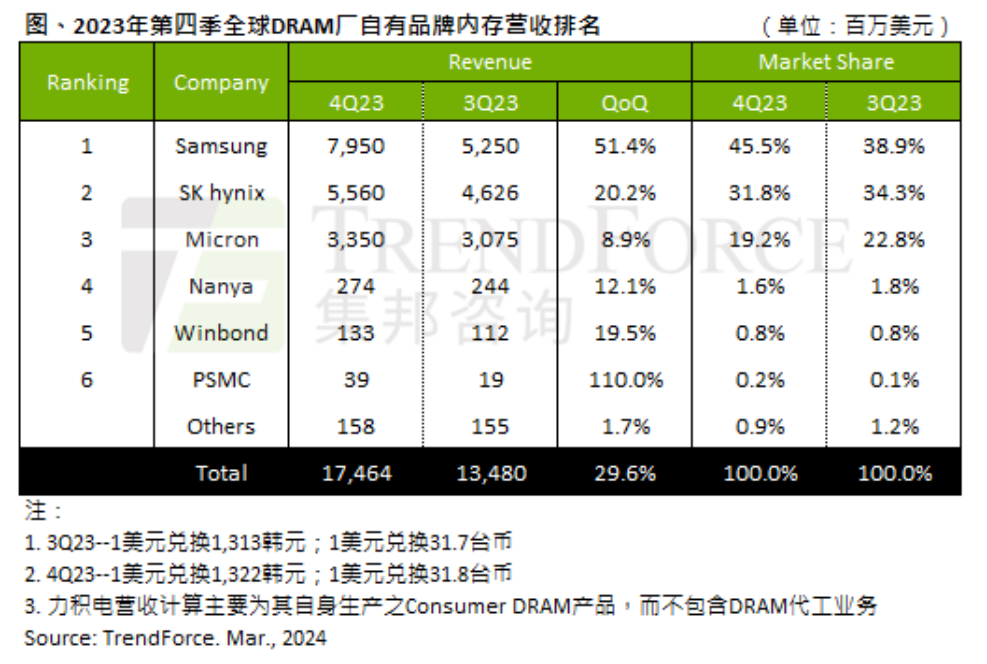

据TrendForce统计,2023年第四季度,全球DRAM产业总营收达174.6亿美元,季增29.6%。排名前六的厂商在2023年第四季度营收环比增长都为正数,且增幅普遍较大,特别是力积电(PSMC),增幅最高,达到110%。

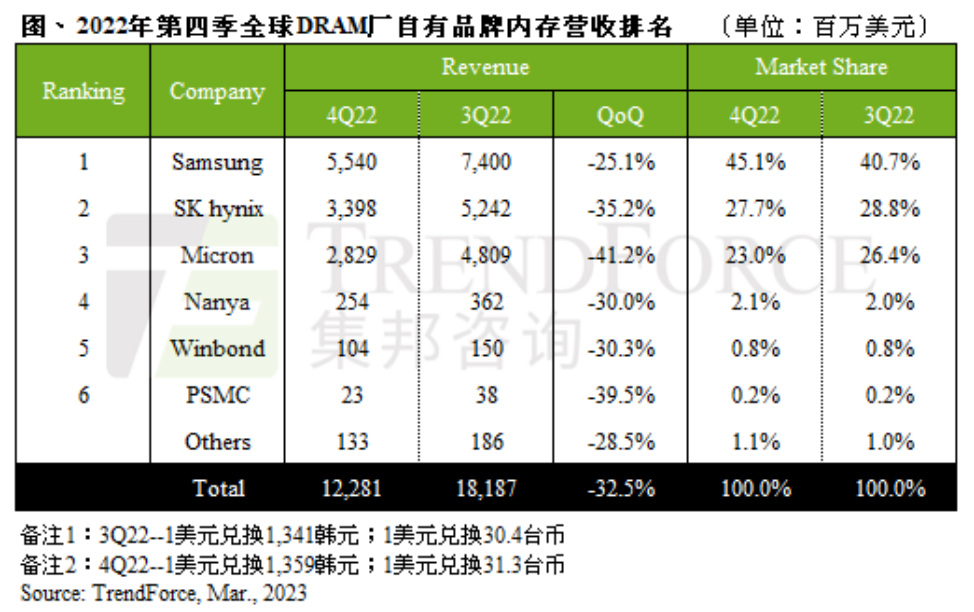

回看一年前的2022年第四季度,全球DRAM产业营收122.8亿美元,环比下降32.5%,跌幅逼近2008年底金融海啸时的单季36%跌幅,2022年下跌的主要原因是受DRAM产品平均销售单价(ASP)下滑影响。六大厂商方面,营收环比增长全是负数,一片惨淡,最高跌幅达到41.2%。具体如下图所示。

01 终于熬出头

从2022年底的“哀号遍野”,到2023年底的“重获新生”,全球DRAM市场六大厂商终于熬出了头,全面实现营收大幅正增长。

三星电子方面,2022年第四季度,该公司在当时的价格战中,降价态度最为积极,因此,在需求衰退之际,出货不减反增,营收金额达到55.4亿美元,环比下降了25.1%,其衰退幅度是三大原厂中最低的。

到了2023年第四季度,三星电子DRAM营收达到79.5亿美元,季增幅度超过50%,是三大原厂中最高的,主要是因为1α nm制程DDR5芯片出货拉升,使得服务器DRAM的出货位元季增超过60%。产能规划方面,三星在2023年第四季度大幅减产,库存压力改善后,今年第一季度投片量开始回升,产能利用率达到80%左右,下半年是旺季,需求预期将较上半年明显增加,产能会持续提升至第四季度。

SK海力士方面,2022年第四季度,该公司营收34.0亿美元,环比下降35.2%。2023年第四季度,营收增长到55.6亿美元,季增20.2%。增长的主要原因是HBM、DDR5的价格优势,以及来自于高容量服务器DRAM模组的获利,使得平均销售单价季增17%~19%。产能规划方面,SK海力士正在积极扩张HBM产能,投片量正在增加,随着HBM3E的量产,相关先进制程投片量也会持续上升。

美光(Micron)方面,2022年第四季度,市场份额下降最明显的当属美光,为23.0%,环比下降3.4个百分点,营收衰减幅度也是各大原厂之中最大的,环比下降41.2%。2023年第四季度,美光出货位元和平均销售单价均季增4%~6%,营收达33.5亿美元,季增8.9%。美光的增幅不如三星电子和SK海力士,主要原因是该公司的DDR5和HBM出货量占比相对较低,没有充分利用好2023年这一波AI服务器的发展浪潮。产能规划方面,美光投片量有回暖趋势,后续将积极增加其先进制程1β nm产能比重,用于生产HBM、DDR5和LPDDR5(X)。

南亚科(Nanya)方面,2022年第四季度,出货小幅下滑,但受到合约价下跌影响,该季度营收下滑30%。2023年第四季度,该公司营收季增12.1%,达到2.74亿美元。

华邦(Winbond)方面,2022年第四季度,营收环比下滑30.3%。2023年第四季度,营收季增19.5%,约1.33亿美元。

力积电方面,2022年第四季度,营收主要来自于其生产的标准型DRAM产品,不包括DRAM晶圆代工业务,DRAM营收衰退约39.5%,若将代工营收计算在内,则衰退27.4%。2023年第四季度,力积电营收环比增长高达110%,若将代工营收计算在内,合计营收季增11.6%。

从以上这六大厂商2022年第四季度和2023年第四季度的营收对比情况来看,变化非常明显,2022年还是全面负增长,2023年则全部转正,且增幅都很大,合计达到221%。

02 三巨头加快先进制程研发和量产节奏

从市占率和技术含量来看,全球DRAM市场依然是三巨头(三星电子,SK海力士,美光)的天下。特别是在AI服务器引领市场发展的当下,具备高技术含量的内存产品是市场渴求的,这也为三巨头的发展提供了更多商机。

目前,三星电子、SK海力士和美光都在加大10nm级制程DRAM的研发投入,包括第四代(1α nm)和第五代 (1β nm) 版本,以生产 HBM、DDR5和低功耗LPDDR5等高端内存产品。

从DRAM三巨头的制程节点发展历程来看,它们在2016-2017年进入1X(16nm-19nm)阶段,2018-2019年为1Y(14nm-16nm),2020年进入1Z(12nm-14nm)阶段。近三年,则朝着更先进的1α(约13nm)、1β(10nm-12nm)、1γ(约10nm,1β的增强版)制程工艺技术迈进。与1α相比,1β在16Gbit的容量下,能效提高约15%、内存密度提升35%以上。

2022年10月,三星电子在Samsung Foundry Forum 2022活动上公布了DRAM技术路线图,当时预计2023年进入1β工艺阶段,用于生产第五代10nm级DRAM产品,芯片容量可以达到24Gb(3GB)- 32Gb(4GB)。同年12月,三星电子开发出首款采用12nm级制程工艺的32Gb DDR5 DRAM,并与AMD一起完成了兼容性评估。近一年,三星正在开发11nm级DRAM芯片,并正在为该产品开发3D堆叠架构和新材料。三星还表示,将于2026年推出DDR6内存,2027年实现10Gbps的内存原生速度。

随着DRAM工艺技术的不断进步,三星电子等厂商越来越多地将EUV光刻设备和相关技术引入到了内存产品生产线。今年1月,三星电子开始量产基于EUV的14nm制程DDR5,该内存产品将传输速度提升到了7.2Gbps,是DDR4的两倍多,是目前业内量产内存的最高水准。

SK海力士方面,2023年1月,该公司将1α制程的DDR5服务器DRAM用到了英特尔第四代至强可扩展处理器,并在业界首次获得认证。2023年5月,SK海力士完成了1β的技术研发工作,采用“HKMG(High-K Metal Gate)工艺,与1α DDR5相比,功耗降低了20%。该公司计划在2024上半年将1β工艺用于LPDDR5T、HBM3E等高性能产品。

近日,有媒体报道称,SK海力士正在与台积电结成联盟,旨在通过汇集两家公司在AI芯片封装方面的技术专长,巩固它们在AI芯片市场的地位。据业内人士透露,SK海力士与台积电形成了One Team战略,包括合作开发第六代HBM,即HBM4。在此之前,SK海力士拟扩大其HBM的生产设施投资,以满足市场对高性能AI产品的需求。按照SK海力士的计划,该公司对硅通孔(TSV)相关产线的投资将比2023年增加一倍以上,力图将产能翻倍,并计划在2024上半年开始量产其第五代高带宽内存产品HBM3E。作为英伟达HBM内存的合作伙伴,SK海力士目前在HBM市场处于领导地位。此前有报道称,该公司将在2026年大规模生产HBM4,用于下一代AI服务器系统。

为了加快HBM3E和HBM4的量产脚步,SK海力士正在部署相关产线和设备。今年2月底,韩媒 etnews报道称,SK海力士将在今年引入8台EUV光刻机,以推动高性能内存产品的技术演进和量产。

据悉,SK海力士现有5台EUV光刻机,到今年末,若加上韩媒报道的8台,其拥有的EUV光刻机总数将达到13台,可大幅提升EUV光刻能力。该公司在第四代10纳米级制程工艺1α首次引入EUV设备,当时仅在1个芯片生产步骤中使用,而到了目前的1β制程阶段,EUV使用步骤提升到了4个。至于正在研发的1γ(或1c)制程工艺,据etnews透露,EUV使用量将进一步提升至6个步骤。

除了在DRAM制程工艺方面采用新技术和先进设备外,SK海力士和三星电子还在封装材料方面进行着新技术和产品研发。

三星和SK海力士都在考虑在其下一代DRAM中使用模压填充(MUF)技术。三星最近对3D堆栈(3DS)内存进行了大规模的MR MUF工艺测试,结果显示与现有的TC NCF(热压非导电膜)相比,吞吐量有所提高,但物理特性有所下降。

传闻三星电子的一位高管在去年下令对MUF技术进行测试,得出的结论是MUF不适用于HBM产品,最为合适的对象是3DS RDIMM。一般情况下,3DS RDIMM采用硅通孔(TSV)技术制造,主要用于服务器内存产品。硅通孔就是在晶圆或Die上穿出数千个小孔,实现硅片堆叠的垂直互连通道,而MUF则是实现上下连接,缩小相互之间间隙的材料,有助于紧密凝固和结合各种垂直堆叠的芯片。

MUF是一种环氧树脂模塑化合物,在SK海力士成功将其应用于HBM2E生产后,受到了芯片行业的关注。SK海力士使用的这种化合物是与Namics合作生产的。三星计划与SDI合作开发自己的MUF化合物,而且已经从日本订购了MUF所需要的相关设备,以实现更先进的封装工艺,提高生产效率。

上面介绍的是韩国两大DRAM巨头的制程工艺研发和内存产品量产情况,下面看一下另一大巨头美光的情况。

2022年11月,美光将1β DRAM产品送往客户的产品验证流水线,率先进入了1β节点,且对下一代1γ制程工艺进行初步的研发设计。2023年,美光正式量产1β DRAM,具体来看,该产品是16Gb容量版本的DDR5内存,目前,美光的1β技术已应用至该公司多种内存解决方案,包括采用16Gb、24Gb和32Gb DRAM裸片的DDR5 RDIMM和MCRDIMM,以及采用16Gb和24Gb DRAM裸片的LPDDR5X、HBM3E和GDDR7。

目前,1β是全球最先进的量产DRAM制程节点,随着1β量产出货,美光正在加快下一代技术研发,据悉,该公司计划于2025年量产1γ DRAM,该制程产品将会先在台中有EUV设备产线量产。

今年2月底,美光宣布开始量产HBM3E内存,其24GB 8H HBM3E产品将供货给英伟达,今年第二季度开始发货,将应用于NVIDIA H200 Tensor Core GPU。

官方资料显示,美光的HBM3E基于1β制程工艺,采用TSV封装、2.5D/3D堆叠,数据传输速度可达1.2TB/s。

为了降低高性能DRAM的生产成本,美光多路并进,没有完全依赖EUV设备。近日,美光宣布计划采用日本佳能(Canon)的纳米压印技术(NIL)。美光详细介绍了如何将纳米压印技术应用于DRAM生产,纳米压印是指将带有半导体电路图的光罩压印在晶圆上,通过单一的印记就能在适当的位置形成复杂的2D或3D电路图,只需对光罩进行改进,甚至有能力生产2nm芯片。

纳米压印技术有助于解决DRAM制程中的一大挑战:随着沉浸式曝光分辨率的提升,曝光层数不断增加,导致必须增加更多的曝光步骤。传统光学系统在绘制DRAM层图案时存在困难,而纳米压印则可以实现更精细的图案打印。与沉浸式曝光相比,纳米压印的成本仅为其20%,使其成为一个极具成本效益的解决方案。不过,纳米压印技术并不能完全替代EUV在DRAM生产线上的应用,只能部分采用和替代。

美光表示,将会在今年3月18日召开的全球AI大会上分享更多有关其AI服务器内存产品和发展路线图的信息。

03 结语

在经过2022和2023上半年的低迷之后,全球DRAM市场在2023下半年迎来了复苏,使得各大内存厂商终于可以喘口气了,两年的苦日子使这些厂商的营收和产能利用率大幅下滑,随着新周期的到来,存储芯片,特别是内存芯片市场的繁荣期再次归来,相关厂商又要回到半导体行业营收榜单前列了。

随着AI的火爆,相关服务器系统对内存,特别是高性能产品的需求持续提升。各大DRAM厂商,特别是行业三巨头都在加快先进制程工艺技术和产品的研发,量产产品也是你追我赶。预计这种情况将在未来两三年内持续下去。

另外,在市场需求和先进工艺技术双重驱动下,全球排名第四及之后的DRAM厂商与行业三巨头之间的市占率和营收差距很可能会进一步加大,这从近3年的营收和市占率榜单中就可以看出来。

审核编辑:刘清

-

处理器

+关注

关注

68文章

20333浏览量

255026 -

DRAM

+关注

关注

41文章

2402浏览量

189573 -

HBM

+关注

关注

2文章

434浏览量

15884 -

DDR5

+关注

关注

1文章

483浏览量

25813 -

AI服务器

+关注

关注

3文章

190浏览量

5571

原文标题:DRAM增长全面转正,六巨头大涨221%

文章出处:【微信号:ICViews,微信公众号:半导体产业纵横】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

AI推理需求井喷!英伟达Q1营收大涨,H20禁售难挡增长步伐

英伟达2026财年四季度财报分析:营收681亿美元背后的机遇与挑战

汇川技术MD880系列变频器通过六大国际主流船级社权威认证

联想中国新财年再度实现营收和利润双位数增长

25亿生态壁垒!苹果2026财年Q1营收1438亿美元,iPhone大涨23%创历史

三季度利润暴增1108%!IGBT涨价、SiC营收大涨,本土功率厂商打入高毛利市场

营收破60亿,安费诺交出历史最强季报

2025年上半年全球半导体设备厂商市场规模分析

H1海外营收涨1.3倍!利尔达Cat1 bis出货大增, AI+通信方案撬动新市场

净利润大涨63%!瑞声科技H1营收突破133亿,三大创新技术成新增长引擎

工业富联二季度营收突破2000亿,AI 服务器营收增长超60%

苹果第三财季营收大涨 总营收达940.36亿美元 较上年同期增长10%

营收超5亿!细看本土连接器厂商全球突围记

Q1净利润大涨166.5%!中芯国际营收创新高,Q2展望谨慎

评论