面板产业链厂商财报预告:2022年遭遇重创,2023年或在车显、工显寻找机会

面板产业链厂商财报预告:2022年遭遇重创,2023年或在车显、工显寻找机会

电子发烧友网报道(文/莫婷婷)近期,面板产业链上的多家厂商发布2022年财报预告。电子发烧友网统计了京东方、华灿光电、聚灿光电、龙腾光电等厂商的财报预告信息。从财报预告来看,由于2022年消费市场需求放缓以及LED芯片价格下降等各方面原因,业绩普遍出现亏损。

此次财报预告带来两大信息:一方面以智能手机、PC等消费类领域作为主要营收市场的厂商在2022年遭遇重创。另一方面,以车载显示、工业显示领域成为消费电子市场之外的下一个增长点,多家厂商加速布局。

2022年消费端业务下滑影响明显,车载显示成为发展重点

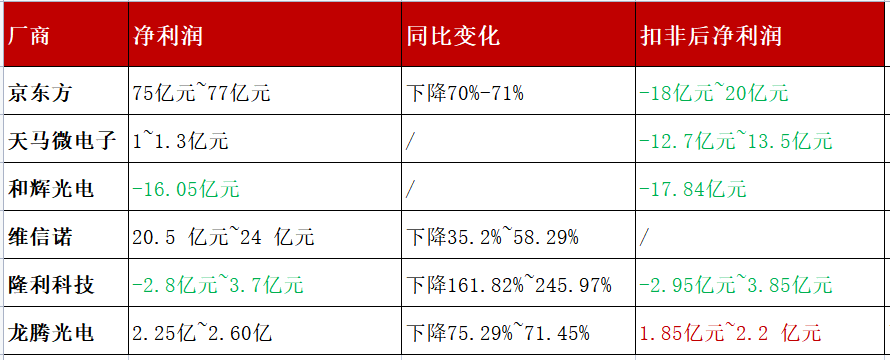

目前,和辉光电已经发布正式财报,其财报显示公司在2022年年度的净利润亏损达到16.05亿元,扣非后净利润达到17.84亿元,是上述统计厂商中亏损最大的。和辉光电对此表示2022年国际形势、疫情,消费电子市场需求疲软,以及原材料成本增加都是影响公司净利润的原因。

在消费电子需求方面,2022年智能手机、PC、智能穿戴等消费级市场都出现了增长放缓的态势。而在和辉光电的主营业务收入中,智能手机和智能穿戴类AMOLED收入占主营业务收入的比例超过一半,以2020年为例,智能手机、智能穿戴以及平板/笔记本电脑类的营收占比分别为58.37%、31.66%、9.96%。

近两年,和辉光电在加大车载显示领域的研发投入,其在2022年半年报表示“公司成功开发业内首款 12.8 英寸车载用 AMOLED 硬屏,并实现量产,应用于一线品牌车型。”显然,新开拓的业务还不能弥补主营业务在2022年的亏损。

与和辉光电一样受到消费级市场需求下滑影响的还有京东方、天马微电子、隆利科技等。京东方公告显示,2022年净利润75亿元-77亿元,扣非后净亏损却达到18亿元-20亿元。天马微电子净利润1亿元-1.3亿元,扣非净利润亏损达到12.7亿元-13.5亿元。隆利科技净利润亏损2.8亿元–3.7亿元,扣非净利润亏损达到2.9亿元-3.8亿元。对于净利润情况,京东方和隆利科技都提到,终端消费需求不及预期,且面板行业竞争加剧,经营业绩面临压力。

面对消费级市场下滑带来的压力,产业链玩家只能加速优化产品线,寻找新的业务增长点。

京东方表示,公司在OLED 方面大幅提升产品出货量,提升高端产品出货比例在 LCD 方面发力车载、电竞、AR/VR等高价值领域。值得关注的是,京东方在投资者互动平台上提到,公司拟投建主要应用LTPO技术的第6代新型半导体显示器件生产线,将用于生产VR 显示屏等,兼容Mini LED直显背板等高端显示产品。

LTPS业务曾经是天马微电子的营收驱动力,特别是在手机领域能够在2022年前三季度保持了整体竞争优势。在2022年,天马微电子开拓了LTPS车载、LTPS IT显示领域的业务,这也成为保证天马微电子2022年净利润为正的原因。

天马微电子的12.3 英寸 AM Mini-LED 车载显示屏已在CES 2023上有所展示。就在近日,其官网宣布将推出基于AM Mini-LED技术的车载显示背光解决方案,在细腻程度、对比度、功耗等显示参数上具有明显优势。据了解,截至2022年前三季度,天马微电子在车载、工业品等专业显示领域营收同比增长近30%。天马微电子认为Micro-LED领域将是蓝海市场,公司也在积极布局。

此外,隆利科技也在拓展Mini-LED车载、VR、工控等业务,并且车载显示和VR等业务已经获得客户订单,实现量产。在2022年第三季度,隆利科技拟与德国博世签下了超30亿的MiniLED背光车显模组订单。

连锁反应:利润下滑 LED芯片价格下滑

由于2022年全球消费疲软,这也致使产业链上部分产品价格下滑,导致厂商利润空间被压缩。例如华灿光电和聚灿光电,这两家厂商在2022年也出现了扣非后净利润亏损的现象,与华灿光电不同的是,聚灿光电实现预计能实现4500万元到6500万元的净利润,而华灿光电是净利润和扣非后净利润都出现亏损。

对于净利润下滑,华灿光电提到三大原因,一是消费需求下滑。二是市场需求转淡,LED芯片价格下降,上游原材料上涨,报告期内产品毛利率下降。三是政府补贴金额减少。聚灿光电主要产品为GaN基高亮度LED外延片、芯片,其在解释业绩下滑原因时提到,因为LED终端应用出现市场波动、需求疲软的态势,LED芯片价格下降;此外还有产品成本上升。

终端市场需求变化,带来产业链上下游的连锁变化。京东方在财报预报告中提到,下游品牌客户保守采购策略及行业低价竞争态势等方面影响,2022年半导体显示产品供需失衡,主流产品价格持续下降,部分产品价格降幅明显,半导体显示业务经营业绩面临巨大压力。

小结:

可以发现,消费电子市场需求的变动影响了产业链上下游企业。面板厂商在将消费电子领域作为主要市场的同时,也在开拓车载显示、工业显示领域的产品线。业内人士预计,消费电子市场需求下滑趋势将放缓,面板上下游厂商2023年业绩将好转,与此同时,新的产品线逐渐起量,将给厂商带来巨大的成长空间。

此次财报预告带来两大信息:一方面以智能手机、PC等消费类领域作为主要营收市场的厂商在2022年遭遇重创。另一方面,以车载显示、工业显示领域成为消费电子市场之外的下一个增长点,多家厂商加速布局。

2022年消费端业务下滑影响明显,车载显示成为发展重点

目前,和辉光电已经发布正式财报,其财报显示公司在2022年年度的净利润亏损达到16.05亿元,扣非后净利润达到17.84亿元,是上述统计厂商中亏损最大的。和辉光电对此表示2022年国际形势、疫情,消费电子市场需求疲软,以及原材料成本增加都是影响公司净利润的原因。

在消费电子需求方面,2022年智能手机、PC、智能穿戴等消费级市场都出现了增长放缓的态势。而在和辉光电的主营业务收入中,智能手机和智能穿戴类AMOLED收入占主营业务收入的比例超过一半,以2020年为例,智能手机、智能穿戴以及平板/笔记本电脑类的营收占比分别为58.37%、31.66%、9.96%。

近两年,和辉光电在加大车载显示领域的研发投入,其在2022年半年报表示“公司成功开发业内首款 12.8 英寸车载用 AMOLED 硬屏,并实现量产,应用于一线品牌车型。”显然,新开拓的业务还不能弥补主营业务在2022年的亏损。

与和辉光电一样受到消费级市场需求下滑影响的还有京东方、天马微电子、隆利科技等。京东方公告显示,2022年净利润75亿元-77亿元,扣非后净亏损却达到18亿元-20亿元。天马微电子净利润1亿元-1.3亿元,扣非净利润亏损达到12.7亿元-13.5亿元。隆利科技净利润亏损2.8亿元–3.7亿元,扣非净利润亏损达到2.9亿元-3.8亿元。对于净利润情况,京东方和隆利科技都提到,终端消费需求不及预期,且面板行业竞争加剧,经营业绩面临压力。

面对消费级市场下滑带来的压力,产业链玩家只能加速优化产品线,寻找新的业务增长点。

京东方表示,公司在OLED 方面大幅提升产品出货量,提升高端产品出货比例在 LCD 方面发力车载、电竞、AR/VR等高价值领域。值得关注的是,京东方在投资者互动平台上提到,公司拟投建主要应用LTPO技术的第6代新型半导体显示器件生产线,将用于生产VR 显示屏等,兼容Mini LED直显背板等高端显示产品。

LTPS业务曾经是天马微电子的营收驱动力,特别是在手机领域能够在2022年前三季度保持了整体竞争优势。在2022年,天马微电子开拓了LTPS车载、LTPS IT显示领域的业务,这也成为保证天马微电子2022年净利润为正的原因。

天马微电子的12.3 英寸 AM Mini-LED 车载显示屏已在CES 2023上有所展示。就在近日,其官网宣布将推出基于AM Mini-LED技术的车载显示背光解决方案,在细腻程度、对比度、功耗等显示参数上具有明显优势。据了解,截至2022年前三季度,天马微电子在车载、工业品等专业显示领域营收同比增长近30%。天马微电子认为Micro-LED领域将是蓝海市场,公司也在积极布局。

此外,隆利科技也在拓展Mini-LED车载、VR、工控等业务,并且车载显示和VR等业务已经获得客户订单,实现量产。在2022年第三季度,隆利科技拟与德国博世签下了超30亿的MiniLED背光车显模组订单。

连锁反应:利润下滑 LED芯片价格下滑

由于2022年全球消费疲软,这也致使产业链上部分产品价格下滑,导致厂商利润空间被压缩。例如华灿光电和聚灿光电,这两家厂商在2022年也出现了扣非后净利润亏损的现象,与华灿光电不同的是,聚灿光电实现预计能实现4500万元到6500万元的净利润,而华灿光电是净利润和扣非后净利润都出现亏损。

对于净利润下滑,华灿光电提到三大原因,一是消费需求下滑。二是市场需求转淡,LED芯片价格下降,上游原材料上涨,报告期内产品毛利率下降。三是政府补贴金额减少。聚灿光电主要产品为GaN基高亮度LED外延片、芯片,其在解释业绩下滑原因时提到,因为LED终端应用出现市场波动、需求疲软的态势,LED芯片价格下降;此外还有产品成本上升。

终端市场需求变化,带来产业链上下游的连锁变化。京东方在财报预报告中提到,下游品牌客户保守采购策略及行业低价竞争态势等方面影响,2022年半导体显示产品供需失衡,主流产品价格持续下降,部分产品价格降幅明显,半导体显示业务经营业绩面临巨大压力。

小结:

可以发现,消费电子市场需求的变动影响了产业链上下游企业。面板厂商在将消费电子领域作为主要市场的同时,也在开拓车载显示、工业显示领域的产品线。业内人士预计,消费电子市场需求下滑趋势将放缓,面板上下游厂商2023年业绩将好转,与此同时,新的产品线逐渐起量,将给厂商带来巨大的成长空间。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

面板

+关注

关注

13文章

1732浏览量

55518 -

汽车显示器

+关注

关注

0文章

14浏览量

8484

发布评论请先 登录

相关推荐

热点推荐

嘉楠科技发布2026年第一季度财报

加密货币挖矿领域的创新企业嘉楠科技(NASDAQ:CAN,以下简称“嘉楠科技”或“公司”)公布了截至2026年3月31日的第一季度未经审计的财务业绩(以下简称“财报”)。

腾讯正式发布2026年第一季度财报

近日,腾讯正式发布2026年第一季度财报。游戏业务依然是本季财报中最受关注的核心板块之一。数据显示,腾讯本土市场游戏收入达到人民币454亿元

欧菲光发布2026年一季度财报:短期承压与结构性挑战下的突围路径

近日,欧菲光2026年一季度财报呈现“营收净利双降、现金流改善”的矛盾特征,折射出消费电子产业链在行业周期、成本冲击与战略调整中的复杂博弈。

帝奥微2025年财报深度解析:战略投入下的亏损扩大与长期潜力

2026年4月23日,帝奥微(688381.SH)正式发布2025年度财报,全年实现营业收入5.62亿元,同比增长6.8%;归母净利润亏损6597.74万元,同比亏损扩大40.17%;

AI浪潮下的业绩狂飙:SK海力士2026年一季度财报深度解析

、运营利润37.61万亿韩元的成绩,分别大幅超出分析师预期的29.39万亿韩元和35.7万亿韩元,展现出强劲的盈利能力。在AI产业爆发式增长的背景下,SK海力士的这份财报不仅是自身发展的里程碑,更折射出全球存储芯片行业的深刻变革

格罗方德发布2025年第四季度及全年财报

近日,格罗方德(GlobalFoundries,纳斯达克代码:GFS)公布了截至 2025 年 12 月 31 日的第四季度初步财务业绩及 2025 年全年财报。

【「芯片设计基石——EDA产业全景与未来展望」阅读体验】+ 芯片“卡脖子”引发对EDA的重视

分工与高效合作,提高整个产业链的运作效率;技术的发展重构芯片产业的协作模式,提升产业链效率。

2024年全球EDA市场份额

1.1.3 加速国产EDA发展的战略紧迫性全球EDA市场主要

发表于 01-20 20:09

杰和科技亮相商显峰会,以AI边缘技术赋能产业创新

2025年12月18日,以“智显全球·数联未来”为主题的第十六届中国(国际)商用显示系统产业领袖峰会暨第十七届“ICDA华显奖”颁奖盛典,在深圳凯宾斯基酒店隆重举办。作为领先的AIoT

揭秘!车载屏显行业现状与激光焊接技术的未来发展!

车载屏显行业:多元化爆发与产业链变革当前,中国车载屏显行业正经历高速增长与技术创新驱动的转型期。据最新报告显示,2023年国内车载屏

独显和集显有什么区别?一篇搞懂!

选电脑时,“显卡”是决定使用体验的关键硬件。有人纠结“集显够不够用”,有人担心“独显太贵且笨重”。其实独显(独立显卡)和集显(集成显卡)没有绝对的 “好坏”,只有“是否适配需求”:集

激光焊接技术在车载屏显行业的应用

当前,中国车载屏显行业正经历高速增长与技术创新驱动的转型期。据最新报告显示,2023年国内车载屏显市场规模中, 中控显示器占比50.11%(556.07亿元) , 仪表盘显示器占38.

翰博高新荣膺2024年度新型显示产业链特殊贡献项目

近日,翰博高新集团凭借其具有行业突破性的防窥导光板技术/项目,在由中国光学光电子行业协会液晶分会(CODA)、中国电子材料行业协会(CEMIA)、电子化工新材料产业联盟(ECIA)联合主办的“2024年度新型显示产业链贡献与协同

评论