豪声电子北交所IPO获受理!华勤、TCL、OPPO是其大客户,募资2.37亿扩增1.15亿只微型电声元器件

豪声电子北交所IPO获受理!华勤、TCL、OPPO是其大客户,募资2.37亿扩增1.15亿只微型电声元器件

电子发烧友网报道(文/刘静)12月14日,浙江豪声电子科技股份有限公司(简称:豪声电子)IPO成功获北交所受理。

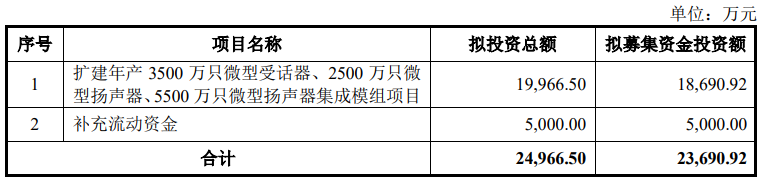

本次北交所IPO,豪声电子拟发行不超过2450万股,募集2.37亿元,用于扩建年产3500万只微型受话器、2500万只微型扬声器、5500万只微型扬声器集成模组项目。

公司控股股东是瑞享投资,直接持有公司32.77%的股份;实际控制人是徐瑞根、陈美林,双方为夫妻关系,两人通过瑞享投资、美合投资、美兴投资合计控制公司81.09%股份的表决权。

业绩平稳增长,微型扬声器集成模组贡献近5成营收

豪声电子成立于2000年,聚焦微型电声元器件以及音响类电声产品的研发、生产和销售,主要产品包括微型扬声器、微型受话器、微型扬声器集成模组等微型电声元器件以及车船用扬声器、立式音响等音响类电声产品,产品广泛应用于手机、平板电脑、智能手表、笔记本电脑等消费类电子产品领域,以及汽车、游艇、家庭等消费和娱乐产品领域。

在市场方面,豪声电子所处的电声元器件赛道,近年市场规模呈现明显的增长。根据新思界给出的数据,2021年-2025年我国声学器件市场规模将以15.6%的年复合增长率增长,预计2025年将突破460亿元。在声学器件细分的微型扬声器细分品类上,根据Yole的数据,预计2024年全球微型扬声器市场规模将增长至109亿美元。在这样持续快速增长的市场背景下,豪声电子近年的业绩究竟如何呢?

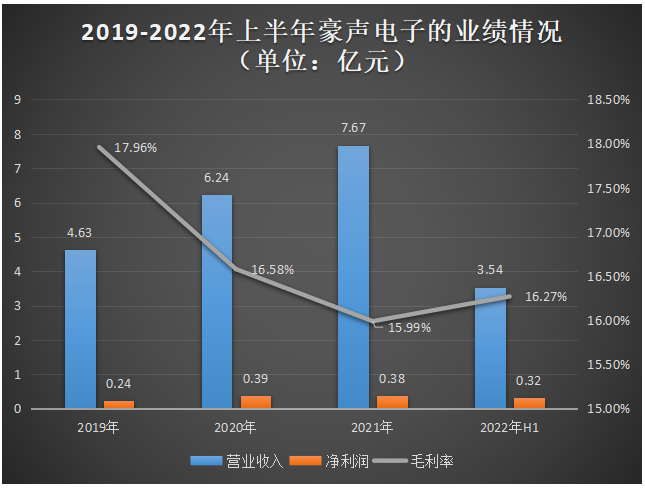

招股书显示,2019年-2021年豪声电子的营收规模以28.71%的年复合增长率增长,2021年7.67亿元,同比增长22.92%,增速较2020年有所下滑。在归母净利润方面,2020年曾出现短暂的高速增长,但2021年出现增收不增利的情况。2022年上半年,实现3.54亿元营收,盈利0.32亿元。近几年豪声电子的业绩增速并不是太高,总体平稳增长。

在盈利能力上,豪声电子表现并不太理想,出现连续三年的毛利率下降,2021年毛利率较2019年下滑了1.97个百分点。2022年上半年豪声电子的毛利率终于迎来上扬的势头。

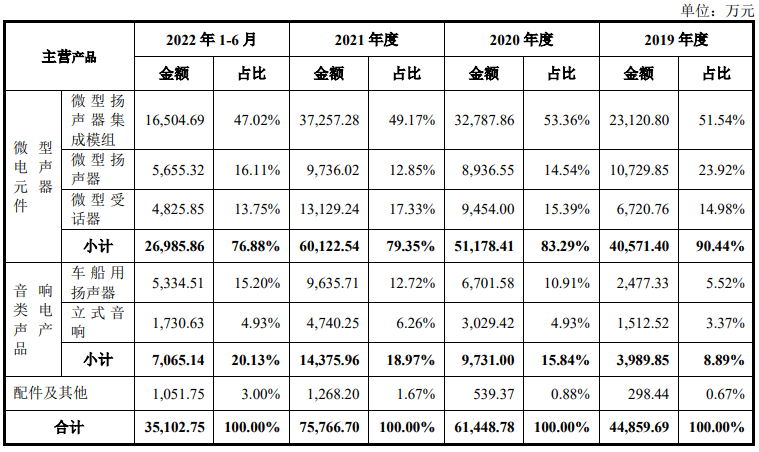

豪声电子营收的最大来源是微型电声元器件产品线,2019年-2022年上半年该产品线实现的销售收入占总营收的比例为90.44%、83.29%、79.35%、76.88%。其中微型扬声器集成模组贡献近五成,2020年该产品首度突破3亿元大关,达3.28亿元,2021年业务收入小幅同比增长13.63%,当期销量超7583万只。豪声电子的微型扬声器集成模组系列产品主要是应用在智能手机、平板电脑、笔记本电脑等消费类电子产品领域。

除了微型电声元器件之外,豪声电子在2019年还开始做车船用扬声器以及立式音响等音响类电声产品的生产和销售,主打汽车、游艇、家庭影院应用领域。

报告期内,车船用扬声器和立式音响业务规模虽然整体较小,但业务占比逐年快速提升,由2019年的8.89%提升至20.13%,在2021年的时候这两项新业务合计的销售收入实现首度破亿,达1.43亿元。

华勤、TCL、龙旗是其大客户

招股书显示,2019年-2022年上半年豪声电子前五大客户销售收入占营业收入的比重分别为69.45%、67.59%、64.46%、65.97%,占比相对较高,存在客户集中度较高的风险。如果前五大客户中某一客户突然停止与豪声电子合作、或大幅减少订单,可能会对豪声电子经营业绩造成不利影响。

值得注意的是,在2019年开始,到2022年上半年,豪声电子的营收至少有两成是华勤技术这一客户贡献的。华勤技术对豪声电子产品的采购规模逐年增加,由2019年的1.17亿元增加至2021年的2.28亿元。

龙旗科技是仅次于华勤技术的第二大客户,2019年-2022年上半年销售收入分别为5944.48万元、9776.48万元、9741.42万元、4140.47万元,分别占当期营业收入的比例为12.84%、15.66%、12.70%、11.69%。2020年龙旗科技的采购量同比增长,2021年采购量小幅减少。

较为特别的是,2019年、2020年TCL一直是豪声电子的第五大客户,2021年TCL突然大幅增加对豪声电子产品的采购量,成为豪声电子的第三大客户,创造6288.87万元的销售收入,占营业收入的比例为8.20%。

此外,SOUND SOURCES、传音控股、OPPO、闻泰科技也曾在报告期内出现在豪声电子的前五大客户名单中。豪声电子的微型电声元器件供应给VIVO、小天才、摩托罗拉等国内知名的消费电子企业。车船用扬声器以及立式音响虽然是豪声电子新开拓的产品线,但是其已经打入Garmin、Atlas、Cerwin-Vega等境外知名品牌的产品体系。

研发投入不足,专利数量与同行企业有较大差距

21世纪以来,我国电声产品制造厂商开始逐步从OEM向注重研发设计的ODM转变,并成功实现在低端电声元器件市场竞争中突围,迈进中高端电声市场。

在电声元器件市场,豪声电子在国内的主要竞争对手包括歌尔股份、瑞声科技、共达电声、国光电器、泓禧科技等等。

歌尔股份在微型电声器件、精密光学器件、MEMS声学传感器、微系统模组、精密结构件等领域拥有行业领先的精密制造能力,共达电声的产品具有较高的市场竞争力,国光电器在扬声器设计及制造方面深耕70多年,豪声电子技术经验积累的时间较短。

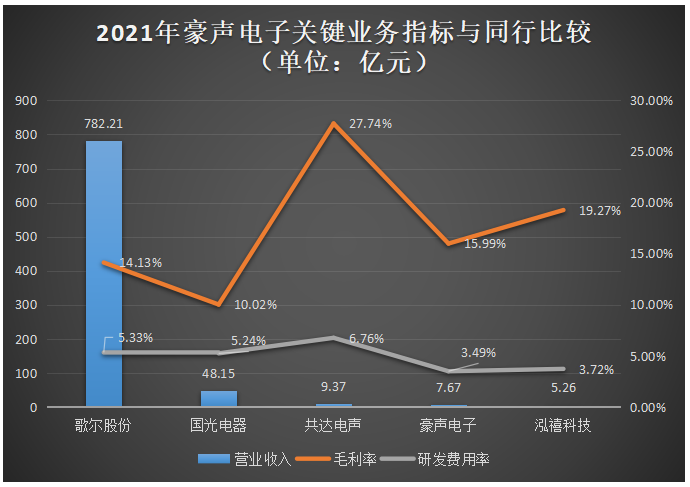

2021年豪声电子在营业收入、盈利能力、研发投入方面与同行企业的比较情况如下所示:

产品线丰富、应用领域广覆盖的歌尔股份在营收规模上遥遥领先国内其他同行企业,是唯一一家2021年营收超700亿元的电声元器件制造企业。豪声电子的营收略高于泓禧科技,与共达电声相近。在盈利能力上,豪声电子处于行业内的中上水平,2021年毛利率超过巨头歌尔股份和国光电器。

在研发方面,2019年-2022年上半年豪声电子的研发投入分别为1600.70万元、2214.07万元、2678.35万元、1298.15万元,研发投入占营业收入的比例分别为3.46%、3.55%、3.49%、3.66%。研发投入逐年加大,但增加幅度并不是太大,研发投入占营收的比例整体较小,低于行业平均水平。

目前豪声电子获得授权的专利仅为53项,而歌尔股份授权专利数已经达到上万项,共达电声授权专利四百多项,在技术实力上豪声电子已经表现出一定的劣势。

未来豪声电子的研发投入有待更进一步地加大,豪声电子的产品主要是聚焦在智能手机、平板电脑等消费类电子产品上,产品技术迭代会比其他行业来得更快一些,如果研发投入不足,可能跟不上市场更新换代的速度,产品失去竞争优势。

募资2.37亿,大幅扩增微型电声元器件产能

在新三板已经上市的豪声电子,如今冲刺北交所上市,拟募集2.37亿元资金,用来大幅扩大微型电声元器件的生产规模。

据了解,豪声电子“新厂区迁扩建项目”,在备案时,规划的是年产微型扬声器10000万只、微型受话器15000万只、微型扬声器集成模组15000万只、汽车扬声器500万只、智能音响40万只的生产能力。

此次豪声电子招股书披露的募投项目看,新增微型受话器年产能为3500万只、微型扬声器年产能2500万只、微型扬声器集成模组年产能2500万只、微型扬声器集成模组年产能5500万只。在产能扩增上,豪声电子选择先利用募集资金进行核心产品微型电声元器件扩充。

招股书显示,2021年豪声电子的微型受话器和微型扬声器的产能为123552000只、微型扬声器集成模组产能为 75240000只,此次募投项目豪声电子扩增微型受话器和微型扬声器产能占现有产能48.56%,扩增的微型扬声器集成模组产能占现有产能的33.22%,由此可见这次豪声电子的扩产幅度是挺大的。未来如何消化这新增的大幅产能,是豪声电子需要进一步思考的重要问题。

不过在披露的募投项目中,没有看到豪声电子对未来技术研发的内容。扩增产能是提高市场份额的重要手段,而技术研发实力是推动企业不断超越同行头部企业的关键,豪声电子有待进一步加大研发投入。

本次北交所IPO,豪声电子拟发行不超过2450万股,募集2.37亿元,用于扩建年产3500万只微型受话器、2500万只微型扬声器、5500万只微型扬声器集成模组项目。

公司控股股东是瑞享投资,直接持有公司32.77%的股份;实际控制人是徐瑞根、陈美林,双方为夫妻关系,两人通过瑞享投资、美合投资、美兴投资合计控制公司81.09%股份的表决权。

业绩平稳增长,微型扬声器集成模组贡献近5成营收

豪声电子成立于2000年,聚焦微型电声元器件以及音响类电声产品的研发、生产和销售,主要产品包括微型扬声器、微型受话器、微型扬声器集成模组等微型电声元器件以及车船用扬声器、立式音响等音响类电声产品,产品广泛应用于手机、平板电脑、智能手表、笔记本电脑等消费类电子产品领域,以及汽车、游艇、家庭等消费和娱乐产品领域。

在市场方面,豪声电子所处的电声元器件赛道,近年市场规模呈现明显的增长。根据新思界给出的数据,2021年-2025年我国声学器件市场规模将以15.6%的年复合增长率增长,预计2025年将突破460亿元。在声学器件细分的微型扬声器细分品类上,根据Yole的数据,预计2024年全球微型扬声器市场规模将增长至109亿美元。在这样持续快速增长的市场背景下,豪声电子近年的业绩究竟如何呢?

招股书显示,2019年-2021年豪声电子的营收规模以28.71%的年复合增长率增长,2021年7.67亿元,同比增长22.92%,增速较2020年有所下滑。在归母净利润方面,2020年曾出现短暂的高速增长,但2021年出现增收不增利的情况。2022年上半年,实现3.54亿元营收,盈利0.32亿元。近几年豪声电子的业绩增速并不是太高,总体平稳增长。

在盈利能力上,豪声电子表现并不太理想,出现连续三年的毛利率下降,2021年毛利率较2019年下滑了1.97个百分点。2022年上半年豪声电子的毛利率终于迎来上扬的势头。

豪声电子营收的最大来源是微型电声元器件产品线,2019年-2022年上半年该产品线实现的销售收入占总营收的比例为90.44%、83.29%、79.35%、76.88%。其中微型扬声器集成模组贡献近五成,2020年该产品首度突破3亿元大关,达3.28亿元,2021年业务收入小幅同比增长13.63%,当期销量超7583万只。豪声电子的微型扬声器集成模组系列产品主要是应用在智能手机、平板电脑、笔记本电脑等消费类电子产品领域。

除了微型电声元器件之外,豪声电子在2019年还开始做车船用扬声器以及立式音响等音响类电声产品的生产和销售,主打汽车、游艇、家庭影院应用领域。

报告期内,车船用扬声器和立式音响业务规模虽然整体较小,但业务占比逐年快速提升,由2019年的8.89%提升至20.13%,在2021年的时候这两项新业务合计的销售收入实现首度破亿,达1.43亿元。

华勤、TCL、龙旗是其大客户

招股书显示,2019年-2022年上半年豪声电子前五大客户销售收入占营业收入的比重分别为69.45%、67.59%、64.46%、65.97%,占比相对较高,存在客户集中度较高的风险。如果前五大客户中某一客户突然停止与豪声电子合作、或大幅减少订单,可能会对豪声电子经营业绩造成不利影响。

值得注意的是,在2019年开始,到2022年上半年,豪声电子的营收至少有两成是华勤技术这一客户贡献的。华勤技术对豪声电子产品的采购规模逐年增加,由2019年的1.17亿元增加至2021年的2.28亿元。

龙旗科技是仅次于华勤技术的第二大客户,2019年-2022年上半年销售收入分别为5944.48万元、9776.48万元、9741.42万元、4140.47万元,分别占当期营业收入的比例为12.84%、15.66%、12.70%、11.69%。2020年龙旗科技的采购量同比增长,2021年采购量小幅减少。

较为特别的是,2019年、2020年TCL一直是豪声电子的第五大客户,2021年TCL突然大幅增加对豪声电子产品的采购量,成为豪声电子的第三大客户,创造6288.87万元的销售收入,占营业收入的比例为8.20%。

此外,SOUND SOURCES、传音控股、OPPO、闻泰科技也曾在报告期内出现在豪声电子的前五大客户名单中。豪声电子的微型电声元器件供应给VIVO、小天才、摩托罗拉等国内知名的消费电子企业。车船用扬声器以及立式音响虽然是豪声电子新开拓的产品线,但是其已经打入Garmin、Atlas、Cerwin-Vega等境外知名品牌的产品体系。

研发投入不足,专利数量与同行企业有较大差距

21世纪以来,我国电声产品制造厂商开始逐步从OEM向注重研发设计的ODM转变,并成功实现在低端电声元器件市场竞争中突围,迈进中高端电声市场。

在电声元器件市场,豪声电子在国内的主要竞争对手包括歌尔股份、瑞声科技、共达电声、国光电器、泓禧科技等等。

歌尔股份在微型电声器件、精密光学器件、MEMS声学传感器、微系统模组、精密结构件等领域拥有行业领先的精密制造能力,共达电声的产品具有较高的市场竞争力,国光电器在扬声器设计及制造方面深耕70多年,豪声电子技术经验积累的时间较短。

2021年豪声电子在营业收入、盈利能力、研发投入方面与同行企业的比较情况如下所示:

产品线丰富、应用领域广覆盖的歌尔股份在营收规模上遥遥领先国内其他同行企业,是唯一一家2021年营收超700亿元的电声元器件制造企业。豪声电子的营收略高于泓禧科技,与共达电声相近。在盈利能力上,豪声电子处于行业内的中上水平,2021年毛利率超过巨头歌尔股份和国光电器。

在研发方面,2019年-2022年上半年豪声电子的研发投入分别为1600.70万元、2214.07万元、2678.35万元、1298.15万元,研发投入占营业收入的比例分别为3.46%、3.55%、3.49%、3.66%。研发投入逐年加大,但增加幅度并不是太大,研发投入占营收的比例整体较小,低于行业平均水平。

目前豪声电子获得授权的专利仅为53项,而歌尔股份授权专利数已经达到上万项,共达电声授权专利四百多项,在技术实力上豪声电子已经表现出一定的劣势。

未来豪声电子的研发投入有待更进一步地加大,豪声电子的产品主要是聚焦在智能手机、平板电脑等消费类电子产品上,产品技术迭代会比其他行业来得更快一些,如果研发投入不足,可能跟不上市场更新换代的速度,产品失去竞争优势。

募资2.37亿,大幅扩增微型电声元器件产能

在新三板已经上市的豪声电子,如今冲刺北交所上市,拟募集2.37亿元资金,用来大幅扩大微型电声元器件的生产规模。

据了解,豪声电子“新厂区迁扩建项目”,在备案时,规划的是年产微型扬声器10000万只、微型受话器15000万只、微型扬声器集成模组15000万只、汽车扬声器500万只、智能音响40万只的生产能力。

此次豪声电子招股书披露的募投项目看,新增微型受话器年产能为3500万只、微型扬声器年产能2500万只、微型扬声器集成模组年产能2500万只、微型扬声器集成模组年产能5500万只。在产能扩增上,豪声电子选择先利用募集资金进行核心产品微型电声元器件扩充。

招股书显示,2021年豪声电子的微型受话器和微型扬声器的产能为123552000只、微型扬声器集成模组产能为 75240000只,此次募投项目豪声电子扩增微型受话器和微型扬声器产能占现有产能48.56%,扩增的微型扬声器集成模组产能占现有产能的33.22%,由此可见这次豪声电子的扩产幅度是挺大的。未来如何消化这新增的大幅产能,是豪声电子需要进一步思考的重要问题。

不过在披露的募投项目中,没有看到豪声电子对未来技术研发的内容。扩增产能是提高市场份额的重要手段,而技术研发实力是推动企业不断超越同行头部企业的关键,豪声电子有待进一步加大研发投入。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

发布评论请先 登录

相关推荐

热点推荐

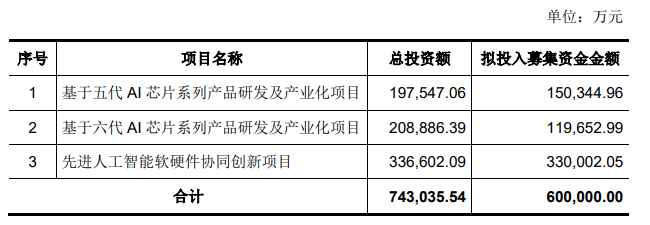

正扬传感科技股份募资12亿元,广东传感器隐形冠军IPO

创业板递交IPO申请获受理。保荐机构为华泰联合。 正扬科技本次IPO,拟公开发行不超过13,673.8605万股,拟融资金额为12亿

宇树科技,IPO申请获受理

电子发烧友网综合报道 3月20日,上交所网站显示,宇树科技股份有限公司科创板IPO申请已受理,成为又一家科创板IPO“预先审阅”落地项目。此

连接器企业天海电子深交所IPO注册获准

发行阶段。 图 / 网络 01连接器企业天海电子九年资本化征程终落地 合规梳理树立行业标杆 本次IPO批复自同意注册之日起12个月内有效,且不涉及股东公开发售股份,发行后总股本不低于4.96亿股。

芯原股份赴港IPO,预期募资至少10亿美元

电子发烧友网综合报道 近日,“中国半导体IP第一股”芯原股份发布公告,公司董事会已批准发行境外上市外资股(H股),并计划在香港联交所主板挂牌上市。据此前报道,芯原股份此IPO预期募资至

微软孵化器成员企业英矽智能登陆港交所

2026 年伊始,微软孵化器成员企业英矽智能面向全球科研社区发布了可自由使用和部署的开源 AI 科研内容创作引擎 DORA Community Edition。在此之前,公司成功登陆港交所,募

又一家国产GPU企业IPO获受理

电子发烧友网综合报道 1月22日,上交所网站显示,上海燧原科技股份有限公司(简称“燧原科技”)的科创板IPO获受理。燧原科技拟募集资金60

壁仞科技在香港联合交易所挂牌上市

1月2日,壁仞科技在香港联合交易所挂牌上市,股票代码为06082.HK。作为港股2026年首只上市新股,壁仞科技发行价19.60港元,募资规模55.83

视涯科技IPO过会!绑定字节跳动等大客户、锁定数百万片年订单

电子发烧友网综合报道,12月24日,视涯科技科创板IPO申请获上交所上市委审议通过。此次上市,公司拟募资

估值超70亿,安徽传感器独角兽科创板IPO!募资11.69亿元

据上海证券交易所官网显示,12月10日,国仪量子技术(合肥)股份有限公司(下文简称“国仪量子”)递交科创板IPO申请获受理。 本次国仪量子

联讯仪器IPO:1.6T光模块测试全球第二家,募资20亿押注高端测试设备

设备,专业为全球高速通信和半导体等领域用户提供高速率、高精度、高效率的核心测试仪器设备 。 1.6T光模块测试领先者,募资近20亿元 此次上市,联讯仪器计划募集资金19.54亿元,

发表于 08-24 01:16

•3653次阅读

50亿颗领跑!歌尔微冲刺港交所IPO,登顶国内声学传感器王座

电子发烧友网综合报道,7月,MEMS传感器企业歌尔微IPO申请获港交所受理。 歌尔微是一家智能传感交互解决方案提供商。截至2025年

储能BMS龙头高特电子创业板IPO受理

电子发烧友网报道(文/黄山明)日前,深交所官网发布公告显示,杭州高特电子设备股份有限公司(简称高特电子)创业板IPO申请

RISC-V芯片公司冲刺IPO:年销超亿颗,单芯片毛利68%

RISC-V芯片公司冲刺IPO:年销超亿颗,单芯片毛利68%,这家公司凭什么? 6月30日,南京沁恒微电子股份有限公司(简称"沁恒微")递交科创板IPO申请并

超硅半导体IPO:产能爬坡,300mm硅片三年贡献14.2亿元

(电子发烧友网综合报道)6月13日,上海超硅半导体股份有限公司(以下简称:上海超硅)科创板IPO申请获受理。上海超硅主要从事200mm、300mm集成电路硅片、先进装备、先进材料的研发

评论