为何国内芯片厂商库存高企,而国际大厂还在涨价?

为何国内芯片厂商库存高企,而国际大厂还在涨价?

电子发烧友网报道(文/李弯弯)近段时间,ADI、英特尔等国际芯片大厂,都传出将对部分产品线调涨价格,其中英特尔部分FPGA产品线价格涨幅最高达20%,除了原厂,晶圆代工方面也传出涨价消息,台积电、三星和格芯将逆势涨价。

近年来,因为全球智能手机、PC等消费电子市场需求低迷,国内外不少芯片厂商正面临库存压力,此前也传出不少芯片产品降价的消息,在这样的背景下,为何ADI、英特尔等厂商反而调涨产品价格?国内芯片厂商又处在怎样的境况中?

国际芯片大厂为何调涨产品价格

过去两年来,全球芯片供应严重短缺,各家芯片价格水涨船高,为了应对缺货风险,芯片原厂、代理商、贸易商、终端客户等都提升了芯片库存,然而进入2022年,受宏观因素影响,智能手机、PC等消费电子市场需求减弱,相应的,上游芯片厂商开始面临库存压力。

为了快速消耗库存,不少芯片开始降价,此前电子发烧友就报道过,ST众多热门MCU产品降价明显,模拟芯片巨头TI也下调了部分芯片产品价格,存储芯片、驱动IC等的价格都有不同程度的下滑,众多芯片厂商的营收也因此受到影响。

而在这样的背景下,为何ADI、英特尔等厂商却反而调涨芯片价格呢?8月25日,ADI向客户和分销商发出通知,宣布提高所有产品的价格,ADI表示,由于供应链不断紧张,劳动力、材料、晶圆制造成本上升,ADI必须通过提高所有产品的价格,来维持总利润水平。

早在7月中旬,就有产业链人士透露,由于全球通胀导致生产和原材料成本飙升,英特尔将从今年10月开始,对大部分产品实施价格上调,涉及个人电脑、服务器CPU,以及包括PCH、FPGA、NUC迷你电脑和其他连接芯片在内的产品。

FPGA方面,根据英特尔发布的通知,部分产品线涨价幅度在10%-20%不等,将于10月9日正式生效,本次涨价涉及Arria、MAX、Stratix、Cyclone等产品线,其中Arria V,Arria 10,Cyclone IV,Cyclone V,Cyclone 10,MAX V,MAX 10,eASIC等较新料号涨价10%,Arria II,Cyclone II,Cyclone III,MAX II,Stratix III,Stratix IV,Stratix V,EPCQ-A等较旧料号涨价20%。

从ADI、英特尔的情况来看,对所有或部分产品线进行价格调涨,主要原因是,通货膨胀,上游原材料、晶圆制造成本上升,为了提升整体利润水平,因此进行了价格调涨。

今年8月17日,ADI公布了其截至2022年7月30日的第三季度业绩报告,根据报告,ADI第三季度营收31亿美元,同比增长77%,所有终端市场均实现两位数的同比增长。

然而ADI也表示,虽然如此,宏观经济的不确定性已经开始影响公司业务,公司订单量在二季度末出现放缓,订单取消量略有增加,而且虽然本财季收入达到31亿美元,却仅比分析师预计高出1%,相比前四财季5%的平均水品有所下滑。

不难看出,在订单量出现下滑的情况下,ADI希望通过涨价来维持公司整体的利润水平。另外ADI主要生产可用于热源管理和热控制的高端模拟芯片,目标市场主要是工业和汽车等领域,因此尽管当下消费电子市场需求萎靡,而工业、汽车领域市场仍然需求旺盛,这也是ADI在其他芯片厂商降价消耗库存的情况下,敢于涨价的底气。

相比于ADI,英特尔或许更需要通过提价来提升整体的营业收入和利润,从英特尔此前发布的截至7月2日的2022财年第二季度财报来看,公司营业收入153亿美元,同比下降22%,环比下降16.5%,创2009年二季度以来单季营收最大同比跌幅,净亏损达4.54亿美元。

英特尔业绩大幅下滑的主要原因是,经济下行以及个人电脑需求量下滑。过去很长时间,英特尔主要的营收来自PC和服务器CPU,而如今除了宏观经济影响外,在PC和服务器CPU领域,英特尔还要面临AMD的竞争压力,以及亚马逊等自研Arm架构CPU的威胁,那么接下来,英特尔如何让公司业绩有所扭转呢?

调涨价格是其中的方式之一,从英特尔此次的调价来看,重点在FPGA产品线,随着全球新一代通信设备部署,人工智能及自动驾驶技术等新兴市场需求增加,FPGA市场规模在持续提高,因此并不会受到当下消费电子市场需求低迷的影响。并且英特尔在FPGA市场本身具备极强的竞争力,英特尔的FPGA市场占比,仅次于赛灵思,排名第二。因此在消费电子需求减弱的情况下,英特尔具备足够的底气,可以通过调涨FPGA的价格来增加利润。

国内芯片厂商面临高库存压力

面对消费电子市场需求低迷,ADI、英特尔等国际芯片大厂,通过提升非消费电子应用领域的产品价格,来维持公司整体利润水平,而不少国内芯片厂商,正在面临消费电子市场带来的库存压力,却没有能够提价的底气和实力。

原因是,过去这些年,在国家大力支持芯片产业发展背景下,不少芯片企业得以快速发展,更多还是集中在消费电子领域,虽然也有不少企业逐渐面向工业、汽车等领域推出芯片产品,不过相对国际大厂而言,在这方面的竞争力仍然较弱。

比如韦尔股份,2022年中期存货相比2021年末增加近40亿元,从营业收入结构来看,韦尔股份来自智能手机领域的营业收入占比最大。

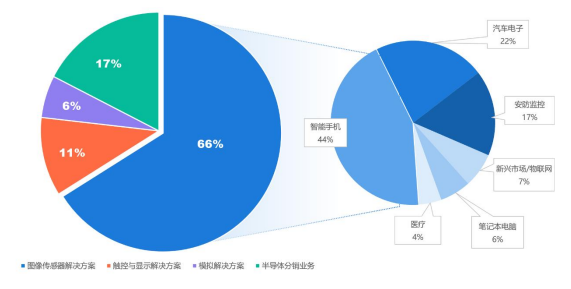

韦尔股份主要提供图像传感器解决方案、触控与显示解决方案和模拟解决方案,2022年上半年,该公司半导体设计业务中,图像传感器解决方案业务营业收入72.98亿元,占比80.15%,触控与显示解决方案业务营业收入11.88 亿元,占比13.04%,模拟解决方案营业收入6.20亿,占比6.81%。其中44%的业务来源于智能手机、6%的营收来自于笔记本电脑,另外22%的营收来自于汽车电子、17%营收来自于安防监控。

图片来自韦尔股份2022上半年年度报告

中微半导日前也表示,公司的存货在增加,包括晶圆库存和芯片库存两部分,该公司表示将会把产能调剂到附加值更高的市场领域去。

中微半导具备8位和32位MCU、高精度模拟、功率驱动、功率器件、无线射频和底层核心算法的设计能力,目前在售产品主要包括家电控制芯片、消费电子芯片、电机与电池芯片、传感器信号处理芯片、功率器件芯片和汽车电子芯片等,广泛应用于智能家电、消费电子、电机与电池、医疗健康、物联网等领域。

中微半导的消费电子芯片广泛应用于电动牙刷、电子烟和无线充电器等电子产品。另外其在大家电(空冰洗)、工业控制和汽车电子等领域应用增长速度较快,终端客户包括美的、海尔、格力、九阳、苏泊尔、小米、ATL(新能源科技有限公司)、TTI(创科集团)、Nidec(日本电产)、重庆长安、比亚迪、广汽、吉利等国内外知名客户。

可以看到,消费电子业务占比较高,而今年以来需求出现大幅度反转,使得国产芯片厂商在消费领域的芯片产品库存增加,而接下来预计会有不少芯片厂商将调整产品和产能结构,以应对持续消费电子市场的持续低迷。

小结

当前很明显的情况是,消费电子市场需求减弱,致使该领域芯片库存增加,不少芯片公司营收增长放缓,从应对来看,国外芯片大厂因为在工业、汽车等领域具备较强的积累和极强的竞争力,开始通过调整部分芯片产品的价格,来平衡公司的整体利润。

而国内不少芯片公司更多业务来源集中在消费电子领域,在面临库存压力的同时,在工业、汽车等其他需求强劲的领域竞争力仍然较弱,估计在这波下行行情中将会受到较大影响,不过预计接下来将会有更多厂商会加强在非消费领域的投入,未来的竞争力也会逐渐增强。

近年来,因为全球智能手机、PC等消费电子市场需求低迷,国内外不少芯片厂商正面临库存压力,此前也传出不少芯片产品降价的消息,在这样的背景下,为何ADI、英特尔等厂商反而调涨产品价格?国内芯片厂商又处在怎样的境况中?

国际芯片大厂为何调涨产品价格

过去两年来,全球芯片供应严重短缺,各家芯片价格水涨船高,为了应对缺货风险,芯片原厂、代理商、贸易商、终端客户等都提升了芯片库存,然而进入2022年,受宏观因素影响,智能手机、PC等消费电子市场需求减弱,相应的,上游芯片厂商开始面临库存压力。

为了快速消耗库存,不少芯片开始降价,此前电子发烧友就报道过,ST众多热门MCU产品降价明显,模拟芯片巨头TI也下调了部分芯片产品价格,存储芯片、驱动IC等的价格都有不同程度的下滑,众多芯片厂商的营收也因此受到影响。

而在这样的背景下,为何ADI、英特尔等厂商却反而调涨芯片价格呢?8月25日,ADI向客户和分销商发出通知,宣布提高所有产品的价格,ADI表示,由于供应链不断紧张,劳动力、材料、晶圆制造成本上升,ADI必须通过提高所有产品的价格,来维持总利润水平。

早在7月中旬,就有产业链人士透露,由于全球通胀导致生产和原材料成本飙升,英特尔将从今年10月开始,对大部分产品实施价格上调,涉及个人电脑、服务器CPU,以及包括PCH、FPGA、NUC迷你电脑和其他连接芯片在内的产品。

FPGA方面,根据英特尔发布的通知,部分产品线涨价幅度在10%-20%不等,将于10月9日正式生效,本次涨价涉及Arria、MAX、Stratix、Cyclone等产品线,其中Arria V,Arria 10,Cyclone IV,Cyclone V,Cyclone 10,MAX V,MAX 10,eASIC等较新料号涨价10%,Arria II,Cyclone II,Cyclone III,MAX II,Stratix III,Stratix IV,Stratix V,EPCQ-A等较旧料号涨价20%。

从ADI、英特尔的情况来看,对所有或部分产品线进行价格调涨,主要原因是,通货膨胀,上游原材料、晶圆制造成本上升,为了提升整体利润水平,因此进行了价格调涨。

今年8月17日,ADI公布了其截至2022年7月30日的第三季度业绩报告,根据报告,ADI第三季度营收31亿美元,同比增长77%,所有终端市场均实现两位数的同比增长。

然而ADI也表示,虽然如此,宏观经济的不确定性已经开始影响公司业务,公司订单量在二季度末出现放缓,订单取消量略有增加,而且虽然本财季收入达到31亿美元,却仅比分析师预计高出1%,相比前四财季5%的平均水品有所下滑。

不难看出,在订单量出现下滑的情况下,ADI希望通过涨价来维持公司整体的利润水平。另外ADI主要生产可用于热源管理和热控制的高端模拟芯片,目标市场主要是工业和汽车等领域,因此尽管当下消费电子市场需求萎靡,而工业、汽车领域市场仍然需求旺盛,这也是ADI在其他芯片厂商降价消耗库存的情况下,敢于涨价的底气。

相比于ADI,英特尔或许更需要通过提价来提升整体的营业收入和利润,从英特尔此前发布的截至7月2日的2022财年第二季度财报来看,公司营业收入153亿美元,同比下降22%,环比下降16.5%,创2009年二季度以来单季营收最大同比跌幅,净亏损达4.54亿美元。

英特尔业绩大幅下滑的主要原因是,经济下行以及个人电脑需求量下滑。过去很长时间,英特尔主要的营收来自PC和服务器CPU,而如今除了宏观经济影响外,在PC和服务器CPU领域,英特尔还要面临AMD的竞争压力,以及亚马逊等自研Arm架构CPU的威胁,那么接下来,英特尔如何让公司业绩有所扭转呢?

调涨价格是其中的方式之一,从英特尔此次的调价来看,重点在FPGA产品线,随着全球新一代通信设备部署,人工智能及自动驾驶技术等新兴市场需求增加,FPGA市场规模在持续提高,因此并不会受到当下消费电子市场需求低迷的影响。并且英特尔在FPGA市场本身具备极强的竞争力,英特尔的FPGA市场占比,仅次于赛灵思,排名第二。因此在消费电子需求减弱的情况下,英特尔具备足够的底气,可以通过调涨FPGA的价格来增加利润。

国内芯片厂商面临高库存压力

面对消费电子市场需求低迷,ADI、英特尔等国际芯片大厂,通过提升非消费电子应用领域的产品价格,来维持公司整体利润水平,而不少国内芯片厂商,正在面临消费电子市场带来的库存压力,却没有能够提价的底气和实力。

原因是,过去这些年,在国家大力支持芯片产业发展背景下,不少芯片企业得以快速发展,更多还是集中在消费电子领域,虽然也有不少企业逐渐面向工业、汽车等领域推出芯片产品,不过相对国际大厂而言,在这方面的竞争力仍然较弱。

比如韦尔股份,2022年中期存货相比2021年末增加近40亿元,从营业收入结构来看,韦尔股份来自智能手机领域的营业收入占比最大。

韦尔股份主要提供图像传感器解决方案、触控与显示解决方案和模拟解决方案,2022年上半年,该公司半导体设计业务中,图像传感器解决方案业务营业收入72.98亿元,占比80.15%,触控与显示解决方案业务营业收入11.88 亿元,占比13.04%,模拟解决方案营业收入6.20亿,占比6.81%。其中44%的业务来源于智能手机、6%的营收来自于笔记本电脑,另外22%的营收来自于汽车电子、17%营收来自于安防监控。

图片来自韦尔股份2022上半年年度报告

中微半导日前也表示,公司的存货在增加,包括晶圆库存和芯片库存两部分,该公司表示将会把产能调剂到附加值更高的市场领域去。

中微半导具备8位和32位MCU、高精度模拟、功率驱动、功率器件、无线射频和底层核心算法的设计能力,目前在售产品主要包括家电控制芯片、消费电子芯片、电机与电池芯片、传感器信号处理芯片、功率器件芯片和汽车电子芯片等,广泛应用于智能家电、消费电子、电机与电池、医疗健康、物联网等领域。

中微半导的消费电子芯片广泛应用于电动牙刷、电子烟和无线充电器等电子产品。另外其在大家电(空冰洗)、工业控制和汽车电子等领域应用增长速度较快,终端客户包括美的、海尔、格力、九阳、苏泊尔、小米、ATL(新能源科技有限公司)、TTI(创科集团)、Nidec(日本电产)、重庆长安、比亚迪、广汽、吉利等国内外知名客户。

可以看到,消费电子业务占比较高,而今年以来需求出现大幅度反转,使得国产芯片厂商在消费领域的芯片产品库存增加,而接下来预计会有不少芯片厂商将调整产品和产能结构,以应对持续消费电子市场的持续低迷。

小结

当前很明显的情况是,消费电子市场需求减弱,致使该领域芯片库存增加,不少芯片公司营收增长放缓,从应对来看,国外芯片大厂因为在工业、汽车等领域具备较强的积累和极强的竞争力,开始通过调整部分芯片产品的价格,来平衡公司的整体利润。

而国内不少芯片公司更多业务来源集中在消费电子领域,在面临库存压力的同时,在工业、汽车等其他需求强劲的领域竞争力仍然较弱,估计在这波下行行情中将会受到较大影响,不过预计接下来将会有更多厂商会加强在非消费领域的投入,未来的竞争力也会逐渐增强。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

芯片

+关注

关注

463文章

54437浏览量

469399

发布评论请先 登录

相关推荐

热点推荐

芯片巨头警告:存储涨价带崩移动处理器市场?

芯片厂商对于下季度的业绩指引都不太乐观,财报过后股价均迎来大跌,AMD近两个交易日的跌幅更是接近20%。 至于业绩指引不及预期的原因,从财报会议上看,罪魁祸首竟然是存储涨价。 存储涨价

芯片涨价、交期翻倍?半导体涨价潮开始影响储能市场

、安森美、ADI等国际大厂也相继调价。 此外,包括PMIC、MCU、隔离驱动等产品也在涨价,部分工业与汽车料号涨幅更是达到了30%-85%。而这股涨价的浪潮也开始影响到储能领域,不

纳芯微等6家传感器&模拟芯片厂商官宣涨价

今日(3月23日),国产传感器&模拟芯片厂商 纳芯微电子, 发布价格最新最新调价函,今年以来,国内外已有6家模拟芯片企业宣布涨价。 纳芯

晶圆代工迎集体调价:五大厂拟涨价10%,芯片成本再上行

据供应链消息,中国台湾四大成熟制程晶圆代工厂,包括台湾联电、世界、力积电传出最快4月起调升报价,幅度最高达一成甚至更多;成熟制程大宗用户,以驱动IC为首的IC设计厂因成本上扬,也规划涨价。国内晶圆代工大厂晶合集成也发布

晶圆代工产能爆满!国际大厂4月起调升报价,国内厂商加速扩产

电子发烧友网报道(文/莫婷婷)随着AI需求的爆发式增长以及消费电子市场的温和回暖,存储芯片价格率先企稳回升,打破了长达两年的下行周期。 然而,这一轮涨价潮并未止步于存储领域。继存储芯片

看点:芯片涨价潮持续席卷原因来了 宁德时代与宝马合作推电池护照试点 自动驾驶私家车企业Tensor牵手Arm

芯片业。 芯片涨价潮到底有多大影响,我们先从一些行业厂商的涨价通知中一探。我们看到近2个月就已经有华润微、中微半导、必易微、国科微、英集芯、

功率半导体厂商集体涨价

涨价的风还是吹到了功率半导体;在全球上游原材料及关键贵金属价格攀升的背景下,功率半导体厂商开启涨价潮。 在2月25日,国产功率半导体厂商新洁能也正式发布了

【「芯片设计基石——EDA产业全景与未来展望」阅读体验】跟着本书来看国内波诡云谲的EDA发展之路

错的,毕竟当年行业也是需要发展的,对于下游企业来说肯定是选物美价廉更现金的国际EDA厂商这是没有错的,这是市场行为,这会导致国际EDA会越来越发展,而

发表于 01-21 23:00

存储缺货涨价潮蔓延,封测厂涨价30%,厂商积极扩产

电子发烧友网报道(文/李弯弯)过去数月,全球存储芯片市场风云变幻,缺货涨价的态势从芯片本身逐渐蔓延至封测环节。近日,DRAM 与 NAND Flash 大厂全力冲刺出货,为封测市场带来

不止台积电!中芯国际部分产能涨价,半导体代工市场供需反转?

2026年5纳米以下制程至少涨价3%,为何两家芯片代工大厂先后传出涨价之声?背后的需求和供应链关键点有什么不同?本文进行详细分析。

荣誉加冕!赛思斩获国内某通讯大厂“潜能之星”,千万片纯国产SLIC语音芯片点亮FTTR全光网络

近日,赛思又迎来了高光时刻!自主研发的SLIC语音芯片(用户线路接口电路芯片)再度斩获国内某通讯大厂颁发的“潜能之星”认证。此前,该

存储涨价持续到 2027?优可测揭秘存储芯片的“品质密码”

AI 浪潮下存储爆发涨价潮,供需紧张推动行业发展,而品质才是核心竞争力!优可测深耕半导体精密检测,覆盖晶圆、芯片、PCB 领域,以亚纳米级至微米级高精度测量方案,筑牢存储品质根基,助力厂商

国内有哪些厂家能支持高光谱相机定制?需要提供什么技术参数?

中达瑞和创立于 2005 年,是国内领先的集光谱芯片研制、光谱成像产品开发、高光谱智能解决方案为一体的国家高新技术企业、专精特新企业。产品与技术达国际领先水平,是

面对TI芯片涨价,国产平替品牌芯伯乐有自己的破局之道

在半导体产业格局中,国产芯片替代国外芯片的呼声渐高。国产芯伯乐凭借技术突破、产品丰富度提升,成为替代国外芯片的有力候选者,助力我国集成电路产业自主可控发展。Part.01TI

WiFi芯片厂商集体起飞!高通、博通狂揽百亿订单,中国黑马增速超300%

WiFi芯片厂商集体起飞!高通、博通狂揽百亿订单,中国黑马增速超300% 全球智能家居和物联网的爆发,让WiFi芯片赛道彻底沸腾!从美国巨头到中国新锐,各

评论