模拟IC厂商美芯晟科创板IPO获受理!无线充电芯片收入翻涨12倍,募资10亿元延伸产品线

模拟IC厂商美芯晟科创板IPO获受理!无线充电芯片收入翻涨12倍,募资10亿元延伸产品线

电子发烧友网报道(文/刘静)6月2日,模拟IC厂商美芯晟科创板IPO获上交所受理!

此次美芯晟冲刺科创板上市,拟发行不超过2001万股,募资10亿元,延伸产品线开发新品,保荐机构是中信建投证券。

成立于2008年的美芯晟,是国内最早一批进入模拟及数模混合芯片赛道的半导体企业,历经14年的深耕研发出超700款无线充电芯片和LED照明驱动芯片等产品,主要应用市场是通信终端、消费类电子、照明应用及智能家居等。

2018年至今,美芯晟已完成6轮大规模融资,投资方有元禾璞华、盛宇投资、轩宇投资、凯联资本、荷塘创投、高捷资本等知名投资机构。实际控制人为程宝洪,持股31.51%。

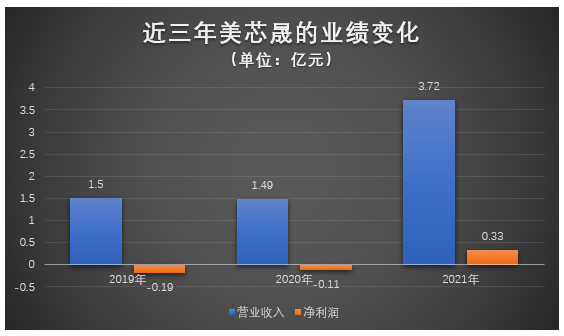

2021年营收3.72亿创新高 LED照明驱动芯片贡献近八成

招股书显示,2019年-2021年美芯晟实现营业收入分别是1.50亿元、1.49亿元、3.72亿元,同期实现净利润为-0.19亿元、-0.11亿元、0.33亿元,2021年扣非净利润0.60亿元,翻涨超4倍。

2021年业绩是历年来最亮眼的一年,营收增长幅度首次突破100%,翻涨1.5倍,达3.72亿营收。不过净利润略显“逊色”,2019年、2020年两年亏损高达0.3亿元,2021年净利润0.33亿元,首次成功实现扭亏为盈。

2019年、2020年研发分别投入0.32亿元、0.37亿元。在研发投入过高,营收规模又相对较小,毛利总额相对较低的情况下,导致美芯晟产生了一定的亏损。

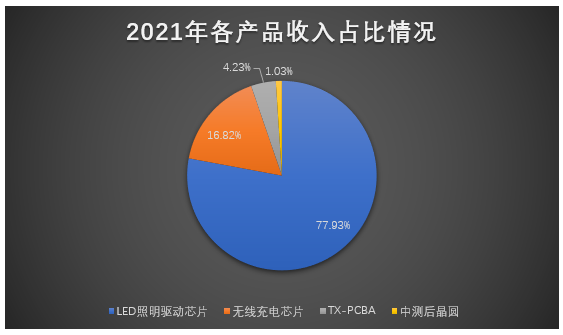

美芯晟的主营业务结构主要由无线充电系列产品和LED照明驱动系列产品组成。其中,无线充电系列产品业务包括无线充电芯片和TX-PCBA无线充电发射端印制电路板组件,而LED照明驱动系列产品业务则包括LED照明驱动芯片和中测后晶圆。

营收最大来源于LED照明驱动芯片产品,该产品在2019年、2020年销售收入占比超90%,2021年由于无线充电芯片产品收入规模迅速扩大12倍导致LED照明驱动芯片产品营收贡献率降至7.8成。

收入增长表现最强劲的是TX-PCBA产品,2021年收入同比增幅高达15949.49%。另外无线充电芯片产品表现也非常突出,2021年该产品收入翻涨近12倍,占比由2020年的3.25%迅速提高至16.82%。

值得注意的是,TX-PCBA和中测后晶圆为美芯晟的新产品,这两大产品2020年才开始创造营收,目前的收入规模仍然比较小,不过近年成长强劲,2021年收入均翻涨超10倍。

无线充电业务成长强劲,其核心优势是什么?

无线充电虽然目前还没开始高度普及,但在可预见的未来这将是智能手机、平板电脑、可穿戴设备充电发展的必然趋势。

无线充电市场规模正快速增长。根据Strategy analytics数据显示,2021年全球无线充电设备的整体出货量较2020年度增长近30%,2021年-2025年以年复合增长率超24%增长。

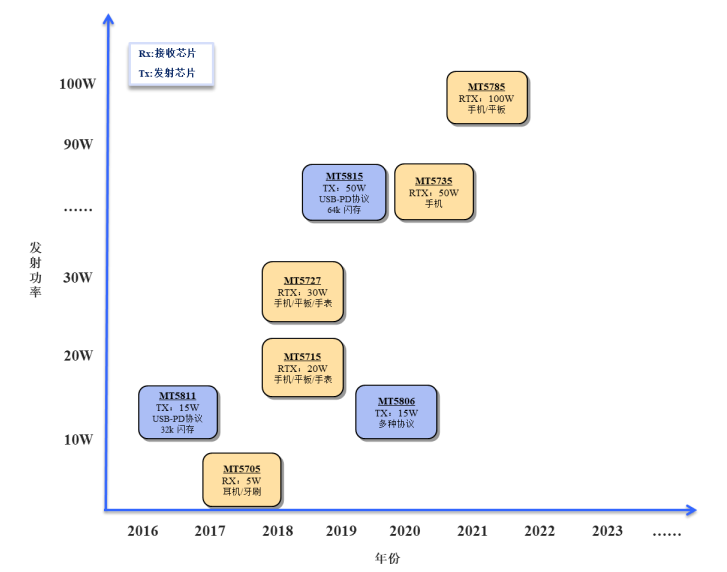

美芯晟成立之初以LED照明驱动芯片研发为核心,并未进入无线充电赛道,2017年、2018年才推出无线充电芯片产品,迟迟入局的美芯晟近年却在无线快充领域迅速崛起。2019年-2021年无线充电芯片销量分别是30.65万颗、128.62万颗、1127.09万颗,从年度销量的急剧增加也得以看出美芯晟在无线充电领域的快速成长。

销量猛增的背后是超强的核心技术助力,目前在无线充电领域美芯晟已经掌握了高效桥式整流器技术、可靠的过压保护技术、数字化ASK/FSK解调技术、高精度低压差Power LDO及正/反向电流检测技术、半桥启动电路技术、Q值检测技术等。

如今,美芯晟已经成功研发并量产无线充电全系列芯片,包括小功率无线充电接收芯片、集成反向充电无线扩充接收芯片、大功率无线充电接收芯片、车载大功率无线充电发射芯片、All-in-one无线充电发射芯片等。产品在最大输出功率、转化效率、反向充电、过压保护、 异物检测、通讯的可靠性等关键指标及功能具备较强的市场竞争力。

以2020年美芯晟推出的MT5735无线充电芯片为例,这款芯片最高支持50W无线充电、10W反向充电,并且拥有高达97%的效率,功率和效率优于行业内的大部分同类产品。

2021年美芯晟推出接收功率高达100W的无线充电芯片,大大提高了功率,缩短了充满电所需的时间。最大反向充电功率也从10W提高到了18W,领先国际同类产品水平。

发射端的无线充电芯片,美芯晟在最大输出功率和异物检测指标方面均达到国际同类产品水平,存储容量现能达到64KB,也在国内外头部厂商的32KB~128KB之间,不过离存储容量128KB的同类产品还有一些距离。

华为哈勃投资1.2亿元,持股5.87%

自成立以来,美芯晟先后完成6轮融资,多次增资,注册资本由最初的200万元快速提升至6000万元。

目前美芯晟最新的股权结构如下:

其中美芯晟的投资方出现华为的身影。华为通过旗下的半导体投资平台深圳哈勃持股5.87%。双方是在2021年8月签署《投资协议》的,深圳哈勃向美芯晟投资1.2亿元,其中164.54万元计入注册资本。现深圳哈勃持股美芯晟352.47万股,为第六大股东。

天眼查显示,特思迪、物奇微、晶拓半导体、天域半导体、瑞发科、深迪半导体、强一半导体等企业的投资方均有深圳哈勃。

对标晶丰明源、圣邦股份,研发费用率突出

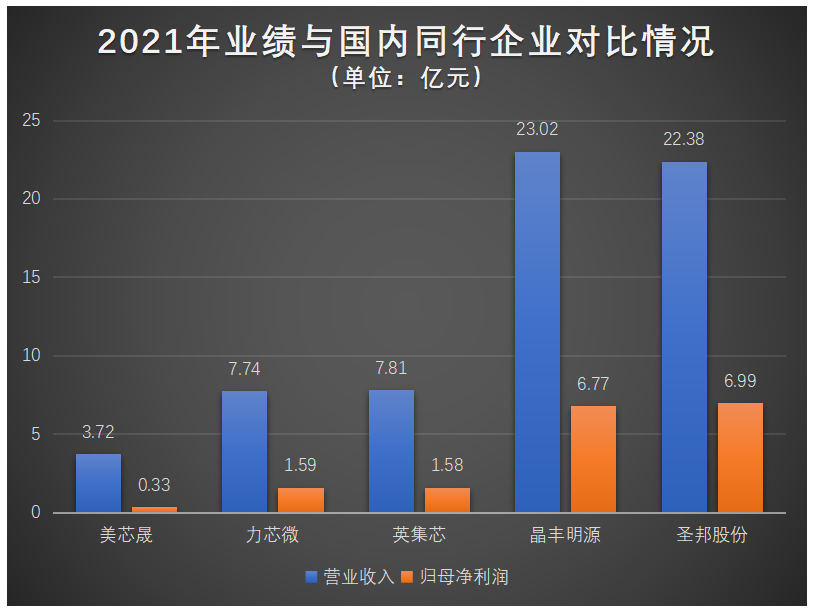

全球电源管理芯片产业的集中度较高,市场份额主要被海外的意法半导体、瑞萨电子、安森美等大厂占据,美芯晟上市国内的主要竞争对手有圣邦股份、英集芯、晶丰明源、力芯微等。

在营收/净利润方面,与国内同行企业对比情况如下:

海外大厂资产规模、资金实力与国内厂商差距较大,固不纳入比较之中。美芯晟2021年营收和归母净利润虽然均创历史新高,但是与国内同行上市企业相比,还是稍有落后的。不过从营收、归母净利润增幅角度看,美芯晟要高于力芯微、英集芯、圣邦股份。

在研发费用率方面的对比:

2019年-2021年美芯晟研发投入分别为0.32亿元、0.37亿元、0.62亿元,占当期营收的比例分别为21.66%、24.70%、16.66%,总体研发投入比例较高,近三年基本达到行业平均研发费用率水平。2021年与同行上市企业对比中,美芯晟的研发费用率排名第一,超过晶丰明源、圣邦股份、英集芯、力芯微。

在盈利能力方面的对比:

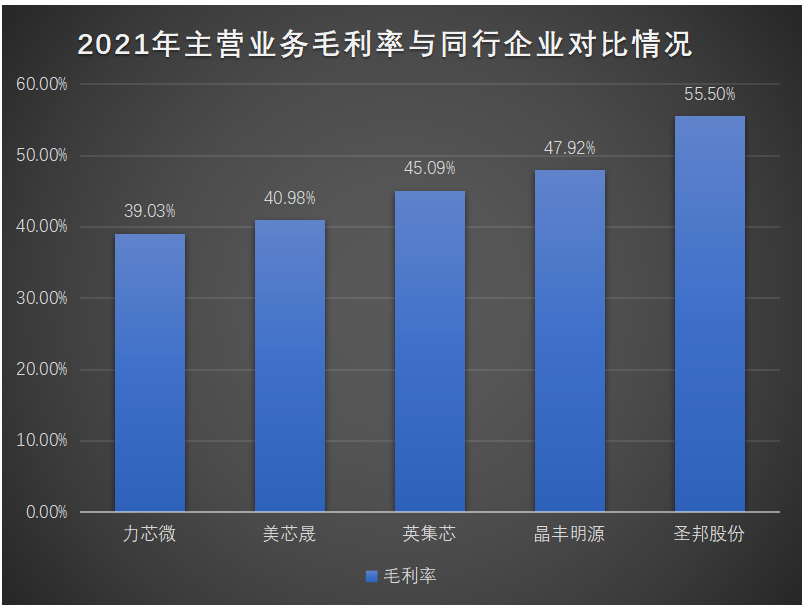

毛利率的大小决定着企业盈利能力的高低,2019年-2021年美芯晟的主营业务毛利率分别是18.40%、22.42%、40.98%,毛利率逐年提高,但近三年仍低于行业平均水平。2021年与同行企业对比中,美芯晟的主营业务毛利率竞争优势不足,落后于英集芯、晶丰明源、圣邦股份。其中毛利率最大的圣邦股份,2021年实现归母净利润6.99亿,同比增长142.21%。

终端客户有小米、荣耀、传音,供应商集中度不高

美芯晟的销售模式采用“经销为主,直销为辅”,2021年销售了0.11亿颗无线充电芯片及8.44亿颗LED照明驱动芯片,其中经销模式下取得了3.26亿收入,给总营收贡献超8成。

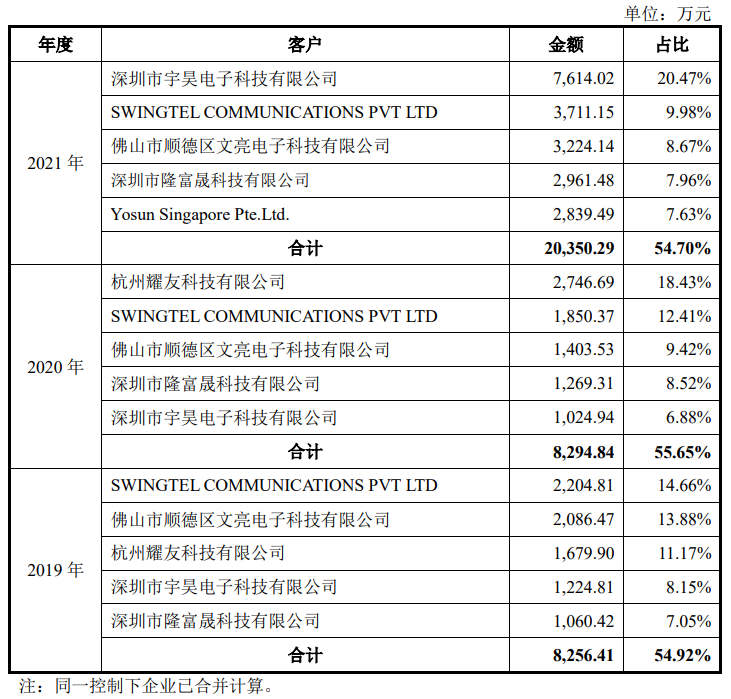

2019年-2021年美芯晟前五大客户的销售收入分别是0.83亿元、0.83亿元、2.04亿元,占总营收的比例分别为54.92%、55.65%、54.70%。客户集中度不算高。近三年前五大客户较为稳定,其中2021年美芯晟的前第一大客户是宇昊电子,另四大客户是SWINGTEL COMMUNICATIONS PVT LTD、文亮电子、隆富晟科技、Yosun Singapore Pte.Ltd.

美芯晟的产品主要应用于消费电子、照明应用、通信领域,其终端客户有小米、荣耀、传音、昕诺飞、朗德万斯、通士达、木林森照明、佛山照明、雷士照明、三雄极光、立达信、得邦照明、阳光照明、凯耀照明、美智光电等知名企业。

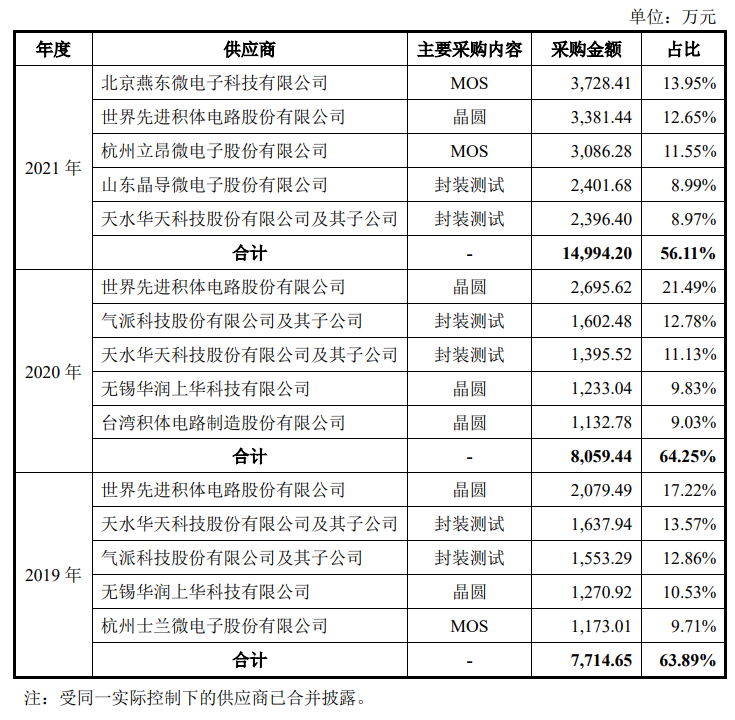

原材料采购方面,美芯晟向外采购6寸/8寸晶圆、MOS等,2019年-2021年前五大供应商合计采购额分别是0.77亿元、0.81亿元、1.50亿元,占总采购额的比例分别为63.89%、64.25%、56.11%。供应商集中度较高,2021年燕东微是美芯晟MOS的第一大供应商,晶圆则是向世界先进积体电路股份有限公司采购,封装测试委派给晶导微、华天科技加工。

募资10亿,产品线向有线快充芯片、信号链芯片延伸

美芯晟此次冲刺科创板上市,主要是为了“LED智能照明驱动芯片研发及产业化项目”、“无线充电芯片研发及产业化项目”、“有线快充芯片研发项目”、“信号链芯片研发项目”募集10亿投资。

LED照明驱动芯片和无线充电芯片产品占据目前美芯晟超9成的营收,募投项目上看未来美芯晟仍以这两大产品为核心产品,加大这方面的研发投入进行新一代LED智能照明产品的升级和优化,同时向TWS耳机、手表、手环新兴应用领域拓展,稳固现有产品的市场地位。

不过募投项目上最大的亮点是,有线快充芯片和信号链芯片。这两大产品并没有出现在美芯晟招股书披露的主营业务产品结构中,说明这是美芯晟目前在拓展的新产品,而且新产品在近三年尚未取得营收。

美芯晟目前仅有700款在线产品,与同样最近IPO获受理的蕊源半导体1400款相比的,电源管理芯片的数量还是较落后的。另外,在电源管理芯片的产销量方面,也同样落后于同行大部分企业。英集芯的无线充电芯片产销量仅2021年上半年就超过美芯晟全年的。产品线过于狭窄,优势品类少,产能不足是目前制约美芯晟业绩增长的主要问题。现美芯晟利用融资把产品线延伸至有线快充芯片和信号链芯片,也是为了解决自身在电源管理芯片行业内的劣势。

有线快充芯片在高功率充电的优势远强于无线充电芯片,美芯晟此举是为了增加自身在高功率充电应用领域的市场份额。投入1.5亿的“有线快充芯片研发项目”,未来美芯晟将进行高功率单芯片快充方案及磁耦合有线快充芯片的开发。

“信号链芯片研发项目”则是为了布局可穿戴设备领域,近年TWS耳机、运动手环、智能手表发展迅猛,美芯晟看好这一市场,未来将进行手机屏下光传感芯片、TWS耳机的入耳检测应用方案、手表手环的心率血氧检测应用方案及面阵式3D ToF传感器芯片的开发。

据Canalys统计的数据,2022年Q1最新的市场情况,全球智能手机出货量大幅下滑,但是真无线耳机(TWS)市场出货量增长17%,智能手表市场出货量也增长13%。手机市场疲软下,可穿戴设备市场反而逆势增长,这对于美芯晟来说是个好消息。

总体来看,美芯晟近三年业绩增长还是相对较快的,特别是2021年,营收和净利增长都出现显著提速。LED照明驱动芯片业务持续增长,前瞻布局的无线充电芯片业务规模也在快速扩大,未来逐步替代智能手机传统有线充电,及车载、TWS耳机、智能手表无线充电的渗透,美芯晟的无线充电芯片业务将进入快车道成长。2021年无线充电芯片收入翻涨12倍,预期未来会再创新高。

-

IC厂商

+关注

关注

0文章

5浏览量

7641 -

ipo

+关注

关注

1文章

1294浏览量

34825 -

充电芯片

+关注

关注

2文章

187浏览量

5948

发布评论请先 登录

正扬传感科技股份募资12亿元,广东传感器隐形冠军IPO

45亿元估值,上海MEMS芯片公司瑶芯微IPO

一文看懂 | 中国华北、华东地区SiC功率器件厂商2026年最新动态【上】

美芯晟 2025 核心产品线放量增长 充电管理芯片再推新品 MT5702

双标齐发,智领未来!美芯晟牵头无线充电芯片团体标准正式发布

美芯晟:深耕端侧AI,无线充电芯片已用于豆包AI手机

估值超70亿,安徽传感器独角兽科创板IPO!募资11.69亿元

27亿元估值,天津大学精仪系校友的传感器公司易思维科,科创板IPO过会

昂瑞微冲刺科创板:打破国际垄断的射频芯片龙头,年营收超21亿!

RISC-V芯片公司冲刺IPO:年销超亿颗,单芯片毛利68%

超硅半导体IPO:产能爬坡,300mm硅片三年贡献14.2亿元

评论