立昂微电更新招股书 2018年净利翻番

立昂微电更新招股书 2018年净利翻番

立昂微电IPO进程看似一切顺利。

根据立昂微电于5月28日更新报送的招股书,其业绩情况已经更新至2018年底。数据显示,立昂微电2018年实现收入12.23亿元,同比增长31.18%,实现净利润2.09亿元,同比增长92.97%。至此,立昂微电的业绩已经连续两年保持高速增长。

2018年12月21日,立昂微电递交IPO招股书,拟登陆A股。

5月24日,立昂微电收到证监会下发的关于公司创业板首次公开发行股票反馈意见。

5月28日,立昂微电更新招股书。

目前,证监会最新披露排队情况显示,立昂微电的状态已经更新为“预披露更新”。

三大业务

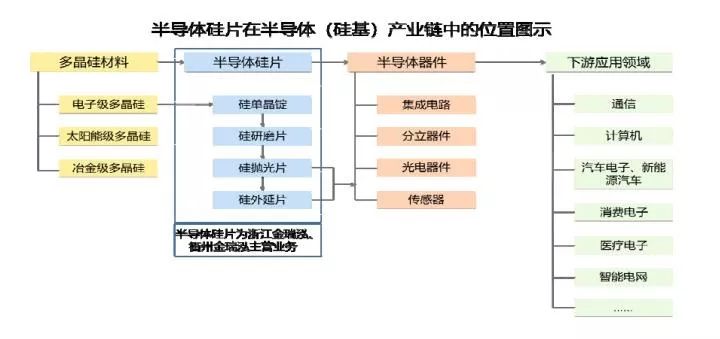

立昂微电成立于2002年3月,招股说明书显示,公司主营业务为半导体硅片和半导体分立器件芯片的研发、生产和销售,以及半导体分立器件成品的生产和销售。其客户主要包括ONSEMI、***汉磊等国际公司以及华润上华、上海先进、华润微电子、士兰微等。其中华润上华是第一大客户,贡献营收额超过10%。

立昂微电自身主要从事半导体分立器件业务,半导体分立器件芯片主要产品包括肖特基二极管芯片、MOSFET芯片等;半导体分立器件主要产品为肖特基二极管。

数据显示,2016-2018年,立昂微电的半导体硅片产品收入占主营业务收入的比例依次为57.00%、52.30%、56.11%。

据悉,除了12英寸的大尺寸硅片外,在其他尺寸层面,立昂微电已经几乎实现了全覆盖。

招股书显示,立昂微电子公司金瑞泓生产的8英寸硅片约占全部国产8英寸硅片的40%,牢牢占据市场第一的位置。截至2017年底,浙江金瑞泓已经具备月产12万片8英寸硅抛光片的生产能力。

值得一提的是,招股书透露,立昂微电募集资金13.5亿元将用于年产120万片集成电路8英寸硅片项目和年产12万片6英寸第二代半导体射频集成电路芯片项目。

净利翻番背后

立昂微电能保持利润高速增长,与其高毛利率分割不开。

招股书显示,2016-2018年,立昂微电的综合毛利率分别是28.27%、29.98%、37.69%。同行业可比公司平均值分别为18.55%、23.29%、24.80%。

立昂微电表示,公司主营业务毛利率保持增长的原因,主要系半导体硅片产品市场价格受供求关系影响持续走高的同时产品单位成本进一步降低所致。综合毛利率水平高于可比上市公司平均水平,主要是由于产品结构不同所致。

值得注意的是,即使综合毛利率持续走高,立昂微电的MOSFET 芯片毛利率却一直为负数。2016-2018年,其MOSFET 芯片毛利率分别是-121.12%、-51.17%、-31.09%。

立昂微电指出,这主要是由于前期投入产线设备等固定投资较大,成本较高所致。

-

芯片

+关注

关注

463文章

54706浏览量

471495 -

半导体

+关注

关注

339文章

31560浏览量

268006 -

硅片

+关注

关注

13文章

422浏览量

35864 -

立昂微电子

+关注

关注

0文章

9浏览量

2570

原文标题:立昂微电更新招股书,2018年净利翻番 || 财经眼

文章出处:【微信号:N1mobile,微信公众号:第一手机界】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

首家大基金三期A+H基石投资企业,多核心赛道冠军!纳芯微正式发布港股招股书

业绩狂飙7倍!长鑫科技2025年扭亏为盈,一季度净利超247亿

长鑫科技更新其科创板IPO招股说明书

立昂微2025年营收35.91亿元,同比增长16.12%

立昂微2026年第一季度营收9.99亿元,同比增长21.81%

通富微电2025年净利润12.19亿元,同比增长79.86%

首家大基金三期A+H基石投资企业,多核心赛道冠军!纳芯微正式发布港股招股书

昂瑞微将于12月2日初步询价 助推国产射频芯片自主创新

国产射频芯片“小巨人”昂瑞微今日招股 拟于12月5日进行申购

昂瑞微正式启动科创板IPO发行

昂瑞微冲刺科创板IPO:国产射频前端龙头,打破垄断驶入5G黄金赛道

昂瑞微的成功启示——在坚守中突破,于变革中引领

评论