光模块会产能过剩吗?CPO 为什么会重塑 AI 算力时代的产业格局?一期讲透 800G、1.6T、硅光与 CPO 背后的真正逻

光模块会产能过剩吗?CPO 为什么会重塑 AI 算力时代的产业格局?一期讲透 800G、1.6T、硅光与 CPO 背后的真正逻

过去两年,AI算力产业链里最火的方向之一,不是 GPU 本身,而是一个看起来很“配套”、实际上越来越核心的环节:光模块。

为什么?

因为 AI 集群不是一块 GPU 单独变强,而是成千上万块 GPU 被连接成一个整体。GPU 负责计算,网络负责把这些 GPU 组织成“算力工厂”。当模型越来越大、训练和推理越来越依赖集群协同,数据在 GPU、交换机、机柜、数据中心之间高速流动,光模块就从过去的“通信配件”,变成了 AI 基础设施里的“算力动脉”。

这也是这个视频想讲清楚的核心问题:光模块会不会像光伏、锂电一样产能过剩?CPO 会不会改变现有光模块产业链的利益分配?800G、1.6T、硅光到底意味着什么?视频标题本身就把问题集中在“光模块产能过剩、CPO 重塑利益格局、800G/1.6T 硅光革命”这几条主线上。

01 光模块为什么突然成了 AI 算力的核心?

先把逻辑讲简单。

AI 集群的性能,不能只看单颗 GPU 有多强,还要看GPU 之间能不能高速通信。训练大模型时,每一轮计算之后,都要进行大量参数同步、梯度通信和数据交换。如果网络跟不上,GPU 就会“等数据”,昂贵的算力就会被浪费。

所以,AI 数据中心的竞争,表面看是 GPU,背后其实是:

GPU 算力 × 高速互连 × 低延迟网络 × 低功耗传输 × 大规模交付能力

光模块的作用,就是把电信号和光信号互相转换,让数据能在更远距离、更高带宽、更低损耗的链路中传输。

在传统数据中心里,400G 光模块已经很常见;到了 AI 集群,800G 正在快速放量,1.6T 也开始成为下一代重点方向。行业材料也指出,AI 数据中心正在推动 800G、1.6T 光模块发展,因为这些高速光互连可以提升带宽、降低延迟,并支撑下一代 AI 应用。

一句话:

AI 算力越集中,GPU 越多,光模块需求就越强。

02 光模块到底是什么?不要把它理解成“插头”

很多人一听“光模块”,会误以为它只是插在交换机上的一个小器件。

其实,在 800G、1.6T 时代,高速光模块已经是一个高度复杂的小型光电系统。它里面可能包括:

| 部件 | 作用 |

|---|---|

| DSP | 处理高速电信号,做均衡、补偿、编码和解码 |

| Driver | 驱动调制器或激光器 |

| TIA | 把探测器输出的微弱电流信号放大 |

| 激光器 | 提供光源 |

| 调制器 | 把电信号加载到光上 |

| 探测器 | 把光信号转回电信号 |

| 硅光芯片 / 光子芯片 | 集成波导、调制器、耦合器等光学结构 |

| 封装结构 | 完成光、电、热、机械耦合 |

| 散热设计 | 保证高速芯片稳定工作 |

到了800G 之后,难点不再是“能不能装起来”,而是:

高速电信号会衰减,高速光器件会发热,DSP 功耗很高,激光器怕热,封装尺寸又很小。

所以高端光模块本质上不是普通组装,而是系统工程。

这也是为什么同样叫“光模块厂”,有的厂商能进入北美云厂核心供应链,有的只能做中低端产品。差距不只在产线,而在高速设计、热管理、良率控制、客户联调和大规模交付。

公开视频相关文字资料中也提到,800G 时代需要把发热量巨大的 DSP 和极度怕热的激光器放在很小空间内,同时解决高频信号干扰和散热问题;真正的壁垒还包括系统级交付能力和与云厂的深度联调。

03 光模块会产能过剩吗?

这是资本市场最关心的问题。

我的判断可以分成两句话:

低端市场容易过剩。

高端 800G / 1.6T 市场,短期真正过剩没有那么容易。

为什么?

因为低端光模块的瓶颈更接近制造和组装。只要需求火爆,大量厂商扩产,价格就容易被打下来。

但高端光模块不一样。高端市场真正的瓶颈往往不在最后一道组装线,而在更上游的核心环节:

高速 DSP;

高端激光器;

EML、CW 光源等关键光芯片;

硅光芯片设计和流片;

高精度光耦合与封装;

与云厂系统级验证;

大规模稳定交付能力。

尤其是 800G、1.6T 这种高速产品,不是“建厂—买设备—招工人”就能马上做出来。它需要长期研发、客户认证和工程经验积累。

视频相关文字材料中也明确提到,光模块行业的高端瓶颈并不只是下游组装产线,而是被上游核心芯片和光芯片产能卡住;高端 DSP、光芯片、激光器等环节高度集中,因此跨界大厂进入未必能马上造成高端市场过剩。

所以更准确的说法是:

光模块不是不会过剩,而是要分层看。低端会卷,高端看核心器件、客户认证和系统交付。

04 为什么 800G、1.6T 把行业门槛越拉越高?

400G 到 800G,看起来只是速率翻倍;800G 到 1.6T,看起来又只是翻倍。

但工程上不是简单翻倍。

速率越高,问题越集中:

| 问题 | 表现 |

|---|---|

| 电信号损耗 | PCB 走线、连接器、封装寄生效应越来越严重 |

| 功耗上升 | DSP、Driver、TIA、SerDes 功耗变大 |

| 热管理困难 | 模块空间有限,散热压力极高 |

| 信号完整性恶化 | 串扰、反射、抖动、眼图闭合 |

| 光学耦合更难 | 光芯片、光纤阵列、激光器耦合容差更小 |

| 良率压力 | 高速产品任何一个小环节不稳都会影响整机可靠性 |

这也是为什么产业开始从传统可插拔光模块,逐渐走向 LPO、硅光、CPO 等新路线。

Marvell 在 2026 年发布的 1.6T 硅光 light engine 就明确面向 AI scale-up 场景,采用 8 路 200G PAM4 光连接,并强调低功耗和未来与 CPO 架构共存。

也就是说,1.6T 不是简单把几个 200G 通道堆起来,而是整个光电系统的重新设计。

05 硅光革命:用造芯片的方式造光路

传统光模块里,很多光学器件依赖分立器件和精密封装。这个路线能做,但越往高速走,成本、良率、产能和一致性压力越大。

硅光的核心思路是:

把波导、调制器、耦合器、分束器等光学结构集成到硅基芯片上,用类似半导体制造的方式批量生产光子芯片。

它的优势是:

更容易规模化;

与 CMOS 工艺兼容度更高;

有机会降低成本;

有利于高密度集成;

更适合未来 CPO 和片上光互连。

但硅光也不是万能的。最关键的一点是:

硅本身不是理想发光材料,硅光芯片通常仍然需要外部激光器。

所以硅光并不是把所有环节都替代掉,而是重构产业分工。

过去可能是光模块厂采购分立器件后完成封装;未来可能变成:

DSP / 交换芯片厂商设计光电方案 → 硅光芯片由代工厂制造 → 激光器厂商提供 CW 光源 → 封装厂完成高精度耦合 → 模块厂或系统厂完成整机交付。

这就是所谓“利益格局重塑”。

不是所有人都被淘汰,而是原来最赚钱、最有话语权的位置会发生变化。

06 CPO 是什么?为什么它比可插拔光模块更激进?

传统可插拔光模块,通常插在交换机面板上。交换芯片在板子中间,光模块在前面板,中间通过 PCB 走线传高速电信号。

速率低的时候,这种方式很好:模块坏了可以换,维护方便,生态成熟。

但到了 800G、1.6T 甚至更高,问题越来越严重:

交换 ASIC 到前面板光模块的电通道太长;

高速电信号在板上走线损耗大;

需要更多均衡和补偿;

功耗上升;

散热更难;

面板密度受限。

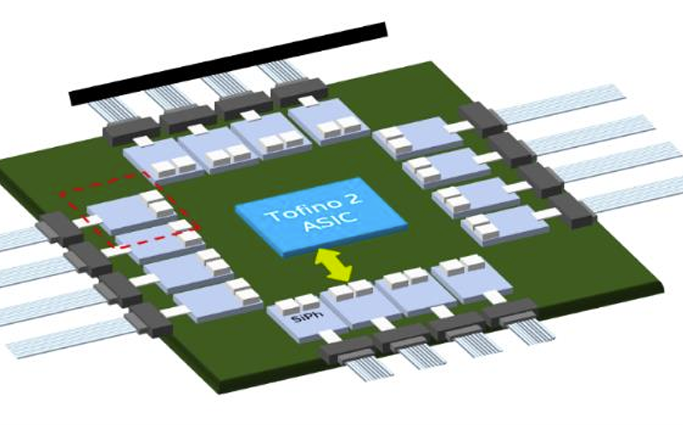

CPO,也就是 Co-Packaged Optics,共封装光学,核心思想是:

把光引擎放到离交换芯片更近的位置,甚至与交换芯片共封装在同一个封装基板上。

这样可以缩短高速电通道,把更多长距离传输交给光信号完成。

NVIDIA 官方对 CPO 的定义和价值非常直接:它把 silicon photonics 与 ASIC 放在同一封装中,用硅光替代可插拔收发器,并宣称带来 5 倍功耗效率和 10 倍网络韧性提升。

Broadcom 也早已推出 51.2Tbps CPO Ethernet switch system,并展示 6.4T 光引擎与包含 HBM、logic、PHY 的多芯片模块共封装方案。

所以 CPO 不是“光模块再升级一下”,而是系统架构变化。

07 CPO 会不会直接干掉光模块厂?

这是最容易被误解的地方。

CPO 的确会冲击传统可插拔光模块,但它不会简单地让光通信产业消失。

更准确地说:

CPO 会把价值从“标准可插拔模块”向“光引擎、硅光芯片、外置光源、高精度封装、交换芯片平台和系统级集成”迁移。

过去的价值链是:

光芯片 / 电芯片 / 器件 → 光模块厂封装 → 交换机厂 → 云厂

未来 CPO 时代可能变成:

交换芯片厂 / DSP 厂

↓

硅光芯片设计

↓

晶圆代工

↓

外置激光光源

↓

光引擎封装

↓

交换机 / GPU 网络系统

↓

云厂 AI 集群

这意味着,传统光模块厂如果只停留在“组装盒子”的角色,确实会被挤压。

但如果它具备:

高速光电设计能力;

硅光封装能力;

光引擎集成能力;

与云厂联调能力;

大规模交付能力;

那么它仍然可以在新产业链里占据位置。

所以 CPO 不是简单利空,也不是简单利好,而是一次产业链位置重排。

08 谁会在 CPO 时代更有话语权?

CPO 时代,话语权可能向四类玩家集中。

第一类:交换芯片 / DSP 巨头

例如 NVIDIA、Broadcom、Marvell。

它们掌握高速 SerDes、交换芯片、DSP、系统架构,也更接近云厂和 AI 集群设计。

NVIDIA 已经推出 Spectrum-X Photonics 和 Quantum-X Photonics,把硅光 CPO 用于 AI 工厂网络。其官方新闻稿称,Spectrum-X Ethernet 平台相较传统 Ethernet 可提供 1.6 倍带宽密度,并用于多租户、超大规模 AI 工厂。

Broadcom 则在 CPO Ethernet switch 上持续推进,2025 年还宣布第三代 CPO,并提到 Delta Electronics 已经生产 TH5-Bailly 51.2T CPO Ethernet switch,Corning 也在先进光纤和连接器技术上参与合作。

第二类:硅光芯片和光引擎厂商

硅光把大量光学结构集成到芯片中,谁能设计高性能、低损耗、高良率的硅光芯片,谁就能拿到核心价值。

第三类:外置激光器和高端光源厂商

硅光芯片本身通常不发光,仍需要高可靠、高功率、高效率的外置激光器。CW 光源、激光器阵列等环节仍然关键。

第四类:高精度封装与测试厂商

CPO 不是把光芯片放近一点那么简单。它对光纤阵列耦合、热管理、可靠性测试、可维护性设计都有极高要求。

未来的封装厂,不只是“封装”,而是要做光、电、热、机械协同。

09 为什么云厂和 NVIDIA 这么重视 CPO?

答案很现实:功耗和规模。

AI 集群越大,网络功耗越可怕。一个超大规模 AI 数据中心里,交换机、光模块、线缆、散热都会吃掉大量电力预算。

如果每个高速链路都要通过长距离电通道传输,再用复杂 DSP 去补偿,功耗会越来越高。

CPO 的目标是:

缩短电连接;

降低高速电信号损耗;

提升带宽密度;

降低每 bit 功耗;

支撑更大规模 GPU 集群。

NVIDIA 开发者博客中也提到,Spectrum-X Photonics 面向大规模 LLM 训练和推理任务,基于 Spectrum-6 ASIC,提供液冷机箱方案,其中 SN6810 为 102.4Tb/s 带宽、128 个 800G 端口,SN6800 为 409.6Tb/s 带宽、512 个 800G 端口。

这说明 CPO 已经不是实验室概念,而是在被头部厂商推向 AI 网络系统。

10 可插拔模块会立刻消失吗?

不会。

原因很简单:

可插拔模块生态成熟;

维护方便,坏了可以直接拔插更换;

数据中心运维习惯已经形成;

CPO 的维修、更换、可靠性、标准化仍需时间;

不同网络层级对成本、功耗、距离、维护性的要求不同。

因此,未来较长一段时间,很可能是多路线并存:

| 场景 | 可能方案 |

|---|---|

| 成熟数据中心升级 | 继续使用 800G / 1.6T 可插拔模块 |

| 高密度 AI 集群 | LPO、硅光模块、CPO 逐步渗透 |

| 极高带宽交换系统 | CPO 更有优势 |

| 短距机柜内互连 | 铜缆、ACC、AEC、LPO、CPO 并存 |

| 长距互连 | 传统光模块仍有价值 |

所以,CPO 不是明天把所有光模块替代掉,而是先从功耗最敏感、带宽密度最高、系统价值最大的地方开始渗透。

11 对中国光模块产业链意味着什么?

中国光模块厂商在全球市场中已经非常重要。视频搜索结果摘要中提到,2025 年全球前十大光模块厂商中,中国占了七家,但 AI 算力红利并没有平均分配。

这句话非常关键。

中国厂商强在哪里?

成本控制;

工程制造;

快速量产;

供应链响应;

模块封装;

客户交付能力。

但 CPO 和硅光时代会提出新要求:

不能只做低端组装;

要向硅光设计、光引擎、先进封装靠近;

要掌握高端光芯片和激光器;

要具备与云厂、交换芯片厂深度联调的能力;

要建立高速测试和可靠性验证体系。

未来国内产业链真正的机会,不是简单“多建几条产线”,而是补齐:

EML / DFB / CW 光源;

高速调制器;

硅光 PIC;

光电协同封装;

高速 DSP 配套;

高速测试设备;

CPO 级热管理和可靠性验证。

换句话说:

过去拼的是谁能交付模块,未来拼的是谁能进入 AI 网络系统的底层设计。

12 这轮光模块行情最该警惕什么?

第一,不能把所有“光模块概念”都当成高端 AI 光模块。

低速产品、普通封装、概念型硅光、没有大客户验证的项目,和真正进入 800G、1.6T 供应链的企业完全不是一回事。

第二,不能只看产能,要看产能质量。

高端产品的核心是:

是否被头部云厂认证;

是否批量出货;

是否稳定进入财报;

是否具备良率和交付能力;

是否能迭代到下一代产品。

第三,要警惕技术路线变化。

如果 CPO、LPO、硅光推进速度超预期,传统可插拔模块的利润结构可能变化。

第四,要警惕云厂资本开支周期。

光模块需求最终来自 AI 数据中心建设。如果北美云厂资本开支放缓,短期订单和估值都可能受影响。

所以,这个行业不是没有风险,而是风险不在“光模块有没有用”,而在:

谁能站在高端供应链里,谁会被技术迭代挤出去。

13 一句话总结

光模块不是简单的通信配件,而是 AI 算力集群的关键连接基础设施。

800G、1.6T 的到来,让光模块从“制造能力竞争”进入“高速光电系统能力竞争”。

硅光的出现,让光芯片开始走向半导体化、规模化和集成化。

CPO 的推进,则进一步把光学从交换机面板推向交换芯片附近,改变传统光模块的价值分配方式。

所以,光模块会不会产能过剩,不能简单回答“会”或“不会”。

更准确的答案是:

低端会过剩,高端会分化;传统模块会被挤压,光引擎和系统级能力会变得更值钱;CPO 不会消灭光通信产业,但会重排产业链座次。

真正值得关注的,不是“谁也要做光模块”,而是:

谁掌握了 800G、1.6T、硅光、CPO 时代的核心光电能力。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

AI

+关注

关注

91文章

42161浏览量

303155 -

光模块

+关注

关注

84文章

1746浏览量

64801 -

CPO

+关注

关注

0文章

57浏览量

765

发布评论请先 登录

相关推荐

热点推荐

AI算力会“光伏化”,而156.25MHz差分晶振,为什么反而更刚需?

。大家都在问:算力会不会光伏化?

答案很明确:产能会过剩,但稳、干净、低抖动的时钟基准永远稀缺

驿路通重磅推出面向CPO架构的可插拔FAU解决方案

2026年3月18日(当地时间),OFC展会现场,AI算力集群与数据中心架构演进成为全场焦点。从800G迈向1.6T,从可插拔

2026年光模块市场分析与预见

2026 年光模块市场将迎来高速发展期,800G 与 1.6T 产品双轮驱动需求爆发,高盛大幅上调 800G 销量预期,1.6T 则开启商业

1.6T光模块需求暴增100%!AI军备竞赛进入CPO时代

调研信息显示,全球头部AI客户正在大幅上调对1.6T光模块的采购预期,行业总需求预测已从年初的约1000万只,连续上修至1500万只,并在近期进一

吉瓦级智算中心建设掀高潮,1.6T光模块,谁是急先锋?

最近期举办的2025年光博会上,剑桥科技、华工正源、光迅科技、纯真科技等光模块的主流供应商,在800G和

睿海光电领航AI光模块:超快交付与全场景兼容赋能智算时代——以创新实力助力全球客户构建高效算力底座

到全场景兼容,从800G量产突破到1.6T前瞻布局,睿海光电始终以客户需求为导向,以技术创新为引擎,为全球AI基础设施建设提供坚实底座。凭借智能制造实力与开放生态策略,睿海光电正携手合作伙伴,共同推动智能

发表于 08-13 19:03

睿海光电以高效交付与广泛兼容助力AI数据中心800G光模块升级

核心网络支撑。未来,随着1.6T光模块的落地,睿海光电将进一步推动数据中心向更高性能、更智能化演进,携手全球伙伴开启AI新

发表于 08-13 19:01

加速AI未来,睿海光电800G OSFP光模块重构数据中心互联标准

在人工智能算力需求呈指数级增长的2025年,数据传输效率已成为制约AI发展的关键瓶颈。作为全球AI光模块

发表于 08-13 16:38

AI算力催热光模块,光芯片龙头H1净利润翻17倍

,不仅推动了技术创新,还促进了产品迭代升级,以满足全球市场尤其是800G乃至1.6T光模块日益增长的需求。就在今年上半年,中际旭创、新易盛以及仕佳光子等企业实现了业绩的增长。

AI时代下光模块的发展前景

人工智能(AI)技术的爆发式增长,正在重塑全球数字基础设施的底层逻辑。作为数据中心与通信网络的核心传输载体,光模块产业正站在

评论