晶华微2025年度财报解析,公司净利润亏损4268.58万元

晶华微2025年度财报解析,公司净利润亏损4268.58万元

2026年2月27日,晶华微(688130.SH)发布了2025年度业绩快报,全年实现营业收入1.74亿元,同比增长28.73%。然而,在营收增长的背后,公司净利润却亏损4268.58万元,同比增亏315.63%。

营收增长:市场拓展与产品创新双轮驱动

晶华微2025年度营收增长的主要动力来自于市场拓展和产品创新。尽管面临市场环境变化和竞争加剧的挑战,公司通过调整市场策略,成功将带HCT功能的血糖仪专用芯片、新一代压力/温度传感器信号调理及变送输出芯片等产品导入知名品牌客户,逐步实现规模出货。这些新产品的推出不仅丰富了公司的产品矩阵,也提升了公司的市场竞争力。

此外,晶华微在工业控制及仪表芯片领域也表现出色。数字万用表、压力变送器等专用芯片的收入占比超过40%,成为公司业绩的压舱石。这些产品在工业自动化、智能制造等领域具有广泛应用,为公司的营收增长提供了有力支撑。

净利润亏损:并购后遗症与费用激增

尽管营收实现增长,但晶华微的净利润却出现大幅亏损。这主要归因于两大因素:一是并购后遗症,二是费用激增。

1. 并购后遗症:商誉减值与公允价值变动

2024年12月,晶华微以自有资金2亿元收购了深圳晶华智芯微电子有限公司(以下简称“晶华智芯”)100%股权。然而,受市场变化、竞争加剧和新产品推出延期等因素影响,晶华智芯2025年的经营业绩远不及预期,存在商誉减值迹象。公司不得不计提部分商誉减值准备,直接冲减了当期利润。

此外,根据收购协议,交易总价中的6000万元为有条件支付对价,将依据晶华智芯2025年度至2027年度累计净利润不低于4000万元的业绩目标完成情况分期支付。由于晶华智芯2025年业绩未达预期,公司根据业绩承诺目标的达成预期,对未来分期支付的或有对价的公允价值进行估计,并计提了部分公允价值变动损益。这些非经常性损益的计提进一步加剧了公司的亏损。

2. 费用激增:研发投入与股份支付

为了保持技术领先和市场竞争力,晶华微在2025年持续加大了研发投入。全年研发费用约9706万元,同比增长约33%。公司在研芯片项目数量较去年同期增长约37%,流片次数提升超110%。这些投入虽然为公司长期发展储备了增长动力,但也导致当期经营费用大幅增加。

同时,公司为了激励员工和留住人才,实施了股权激励计划。股份支付费用的增加也进一步推高了公司的经营费用,对净利润产生了负面影响。

-

财报分析

+关注

关注

2文章

37浏览量

7434 -

晶华微电子

+关注

关注

0文章

92浏览量

11938

发布评论请先 登录

燕东微2025年财报解析:净利润亏损3.92亿元,同比扩大119.99%

晶华微:预计2026年一季度净亏损400万元至500万元

长光华芯2025年财报解析:营收大增75.09%,同比扭亏为盈

优迅股份2025年财报解析:全年实现营业收入4.86亿元,同比增长18.41%

帝奥微2025年财报深度解析:战略投入下的亏损扩大与长期潜力

芯海科技2025年报亏损收窄至1.05亿元,技术驱动下的转型曙光

云从科技2026年一季度财报:亏损收窄至1302万元,转型曙光初现

拓尔思2026年一季度营收6541.46万元,同比下降47.65%

中国卫星2026年第一季度净亏损4269.02万元:营收增长下的盈利困境解析

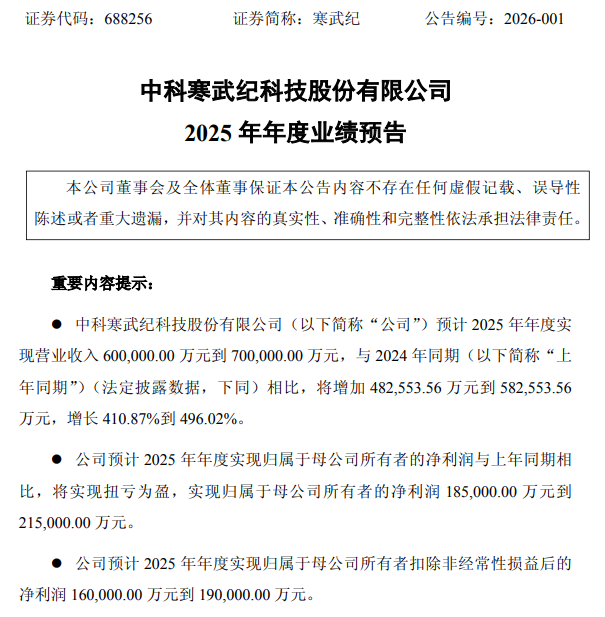

寒武纪:预计2025年营收增长超400%,净利润扭亏为盈

汉威科技:预计2025年实现净利润1.75亿元,增长超128%

评论