最高涨幅8747.18%!AI产业链一季度释出“炸裂”预期

最高涨幅8747.18%!AI产业链一季度释出“炸裂”预期

电子发烧友网报道(文/黄山明)近几年,以大模型、生成式AI为代表的AI技术爆发式发展,从Chatbot到Agent,大模型应用的快速发展带来了计算需求的跃迁。截至2026年3月,中国AI大模型日均Token调用量较2024年初增长超千倍,直接引爆了对AI基础设施的投资。这导致算力芯片、PCB、光模块乃至存储等核心硬件需求激增,相关企业订单饱满。

因此可以看到,在今年一季度,不少上市企业更是甩出了自己的一季度预告,其中观察到,AI服务器、光模块、AI芯片、存储等细分业绩普遍高增,部分公司净利润同比翻倍甚至更高。

AI产业链业绩爆发

近几年,全球科技巨头们为了争夺AI主导权,开始发动史无前例的资本开支竞赛。例如以微软、亚马逊、谷歌、Meta为代表的全球主要云服务厂商,正以前所未有的力度投资AI基础设施。

这些巨头的资本开支在2025年已达到数千亿美元量级,并预计在2026年继续大幅增长超过30%。有预测显示,2026年五大AI巨头(NVIDIA、微软、谷歌、亚马逊、Meta)承诺的资本开支总额高达6800亿美元。

而这些资金主要用于建设数据中心、采购AI服务器、GPU芯片、光模块、高速PCB等核心硬件。巨头的巨额资本开支,直接变成了英伟达、博通、工业富联、胜宏科技等产业链公司的订单和利润。

与此同时,AI需求开始从训练走向推理,导致对算力的需求从少数几个超大规模数据中心,扩展到更广泛的边缘侧和企业级应用,为更多产业链公司提供了市场机会,特别是为国产芯片厂商在特定场景实现差异化竞争打开了窗口。

而AI技术的升级,也使的硬件产业链的价值量成倍地提升。例如一台AI服务器所需PCB价值量是传统服务器的8-10倍,半导体价值量则从约3000美元跃升至2-4万美元。

这意味着,只要全球AI服务器的出货量在增长,上游的芯片、PCB、光模块、精密组件等供应商的业绩就能获得数倍于下游的拉动效应。这种由技术革命驱动的长期基础设施投资,为产业链公司提供了高确定性的增长逻辑。

强势的一季度增长业绩

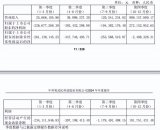

作为国产高端芯片的代表之一,海光信息此次发布的2026年一季度财报显示营收40.34亿元,同比增长68.06%;归母净利润6.87亿元,同比增长35.82%。

财报显示,增长直接来自人工智能产业需求提升,国产高端芯片市场需求持续攀升,说明国产算力芯片正在加速进入AI训练与推理集群。

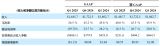

强一股份则发布了一则业绩预告,预计一季度实现归母净利润1.06亿元至1.21亿元,同比增长654.79%至761.60%。

而业绩暴增7倍的原因,据公司解释主要为全球AI算力芯片的大规模流片、量产,测试需求暴增。而公司MEMS探针卡等成熟产品具备成套测试解决方案,直接受益于AI芯片的测试放量。并且半导体行业整体处于景气上行周期,下游晶圆厂/IDM扩产,测试订单饱满。

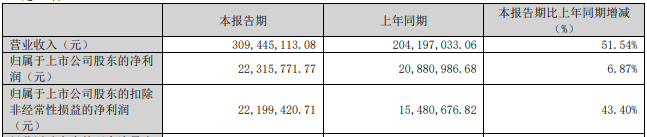

广合科技也发布了一季度预增公告,预计2026年第一季度归属于上市公司股东的净利润为3.8亿元-4亿元,比上年同期增长58.09%-66.41%,环比增长30.15%-37%。主要源于高端PCB在AI算力侧的放量,叠加材料/工艺壁垒带来的溢价。

东山精密预计第一季度归母净利润10亿-11.5亿元,同比增长119.36%-152.27%。其财报中表示,主要受到AI算力需求强劲,驱动AI基础设施投资加速,公司光模块产品不断导入新的大客户,成为新的核心利润增长点。

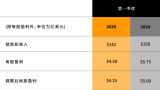

在存储领域,例如香农芯创发布2026年第一季度业绩预告,预计实现归母净利润11.4亿元-14.8亿元,同比大幅增长6714.72%-8747.18%,超过公司2025年度业绩快报全年净利润。

因为2026年以来全球DRAM厂商几乎同步开启涨价周期,主要由AI投资爆发驱动。而AI服务器对内存容量与带宽极大,厂商将产能向HBM/高端DDR5倾斜,通用DRAM供给收缩,加剧涨价。香农芯创作为存储芯片与模组的重要分销与方案商,受益于AI服务器内存需求与企业级SSD放量,加上价格上涨也带来了更多的毛利弹性。

德明利发布一季度业绩预告显示,预计实现归母净利润31.5亿元-36.5亿元,由上年同期亏损6908.77万元实现扭亏为盈。当然原因还是受益于存储行业整体涨价,同时面向手机/PC/服务器等终端的容量提升需求。

除了国内企业发布的众多喜人业绩情况,海外企业也不容小觑,例如博通其2026财年第一财季(截至2026年2月1日)财报表现极为亮眼。AI半导体收入达到84亿美元,同比暴增106%。公司预计第二财季AI芯片收入将进一步增长至107亿美元。

Lumentum作为光通信领域的关键供应商,其2026财年第二季度(截至2025年12月31日)营收同比增长超过65%,主要受益于云业务和人工智能行业的蓬勃发展。其数据中心与 AI 互联需求(特别是800G/1.6T)拉动电信/数通激光器与组件订单,CPO/OCS更被视为中长期成长点。

三星电子更是发布业绩指引,预计单季营业利润同比将增长8倍,且利润规模将超过2025年全年利润总和。给出的理由是AI芯片与HBM需求带动存储价格上涨,DRAM与NAND ASP显著回升,使得利润远高于此前预期。

需要说明的是,部分企业在2025年第一季度业绩基数较低,甚至处于亏损状态。随着2026年行业回暖,业绩出现大幅反弹,从而在数据上呈现出极高的同比增长率。

写在最后

当前,AI技术的计算需求持续超预期,在训练端,大模型、多模态、多模态 Agent 的参数规模与训练任务量仍在快速扩张;推理端,企业把 AI 嵌入到搜索、推荐、客服、安全、开发工具等业务流,推理量呈指数级放大。

这就促使AI服务器、GPU/ASIC集群规模扩张,直接拉动算力芯片、光模块、PCB、存储与散热等环节订单。并且相关产品也开始结构升级,例如光模块从400G向着800G、1.6T转化,同时LPO/CPO/硅光渗透提升,PCB朝着AI服务器/交换机高多层、高速材料。

存储上,2026年一季度DRAM/NAND进入涨价周期,HBM/高端DDR5供给偏紧,推动存储及分销企业业绩暴增。高端PCB、高速光模块等环节在短期内产能仍相对紧张,订单外溢至国内龙头。

总体来看,这轮AI产业链的业绩爆发并非偶然,而是一场由顶层巨头战略投入驱动、由技术迭代和市场需求扩张共同支撑的、具有坚实产业基础的集体繁荣。

因此可以看到,在今年一季度,不少上市企业更是甩出了自己的一季度预告,其中观察到,AI服务器、光模块、AI芯片、存储等细分业绩普遍高增,部分公司净利润同比翻倍甚至更高。

AI产业链业绩爆发

近几年,全球科技巨头们为了争夺AI主导权,开始发动史无前例的资本开支竞赛。例如以微软、亚马逊、谷歌、Meta为代表的全球主要云服务厂商,正以前所未有的力度投资AI基础设施。

这些巨头的资本开支在2025年已达到数千亿美元量级,并预计在2026年继续大幅增长超过30%。有预测显示,2026年五大AI巨头(NVIDIA、微软、谷歌、亚马逊、Meta)承诺的资本开支总额高达6800亿美元。

而这些资金主要用于建设数据中心、采购AI服务器、GPU芯片、光模块、高速PCB等核心硬件。巨头的巨额资本开支,直接变成了英伟达、博通、工业富联、胜宏科技等产业链公司的订单和利润。

与此同时,AI需求开始从训练走向推理,导致对算力的需求从少数几个超大规模数据中心,扩展到更广泛的边缘侧和企业级应用,为更多产业链公司提供了市场机会,特别是为国产芯片厂商在特定场景实现差异化竞争打开了窗口。

而AI技术的升级,也使的硬件产业链的价值量成倍地提升。例如一台AI服务器所需PCB价值量是传统服务器的8-10倍,半导体价值量则从约3000美元跃升至2-4万美元。

这意味着,只要全球AI服务器的出货量在增长,上游的芯片、PCB、光模块、精密组件等供应商的业绩就能获得数倍于下游的拉动效应。这种由技术革命驱动的长期基础设施投资,为产业链公司提供了高确定性的增长逻辑。

强势的一季度增长业绩

作为国产高端芯片的代表之一,海光信息此次发布的2026年一季度财报显示营收40.34亿元,同比增长68.06%;归母净利润6.87亿元,同比增长35.82%。

财报显示,增长直接来自人工智能产业需求提升,国产高端芯片市场需求持续攀升,说明国产算力芯片正在加速进入AI训练与推理集群。

强一股份则发布了一则业绩预告,预计一季度实现归母净利润1.06亿元至1.21亿元,同比增长654.79%至761.60%。

而业绩暴增7倍的原因,据公司解释主要为全球AI算力芯片的大规模流片、量产,测试需求暴增。而公司MEMS探针卡等成熟产品具备成套测试解决方案,直接受益于AI芯片的测试放量。并且半导体行业整体处于景气上行周期,下游晶圆厂/IDM扩产,测试订单饱满。

广合科技也发布了一季度预增公告,预计2026年第一季度归属于上市公司股东的净利润为3.8亿元-4亿元,比上年同期增长58.09%-66.41%,环比增长30.15%-37%。主要源于高端PCB在AI算力侧的放量,叠加材料/工艺壁垒带来的溢价。

东山精密预计第一季度归母净利润10亿-11.5亿元,同比增长119.36%-152.27%。其财报中表示,主要受到AI算力需求强劲,驱动AI基础设施投资加速,公司光模块产品不断导入新的大客户,成为新的核心利润增长点。

在存储领域,例如香农芯创发布2026年第一季度业绩预告,预计实现归母净利润11.4亿元-14.8亿元,同比大幅增长6714.72%-8747.18%,超过公司2025年度业绩快报全年净利润。

因为2026年以来全球DRAM厂商几乎同步开启涨价周期,主要由AI投资爆发驱动。而AI服务器对内存容量与带宽极大,厂商将产能向HBM/高端DDR5倾斜,通用DRAM供给收缩,加剧涨价。香农芯创作为存储芯片与模组的重要分销与方案商,受益于AI服务器内存需求与企业级SSD放量,加上价格上涨也带来了更多的毛利弹性。

德明利发布一季度业绩预告显示,预计实现归母净利润31.5亿元-36.5亿元,由上年同期亏损6908.77万元实现扭亏为盈。当然原因还是受益于存储行业整体涨价,同时面向手机/PC/服务器等终端的容量提升需求。

除了国内企业发布的众多喜人业绩情况,海外企业也不容小觑,例如博通其2026财年第一财季(截至2026年2月1日)财报表现极为亮眼。AI半导体收入达到84亿美元,同比暴增106%。公司预计第二财季AI芯片收入将进一步增长至107亿美元。

Lumentum作为光通信领域的关键供应商,其2026财年第二季度(截至2025年12月31日)营收同比增长超过65%,主要受益于云业务和人工智能行业的蓬勃发展。其数据中心与 AI 互联需求(特别是800G/1.6T)拉动电信/数通激光器与组件订单,CPO/OCS更被视为中长期成长点。

三星电子更是发布业绩指引,预计单季营业利润同比将增长8倍,且利润规模将超过2025年全年利润总和。给出的理由是AI芯片与HBM需求带动存储价格上涨,DRAM与NAND ASP显著回升,使得利润远高于此前预期。

需要说明的是,部分企业在2025年第一季度业绩基数较低,甚至处于亏损状态。随着2026年行业回暖,业绩出现大幅反弹,从而在数据上呈现出极高的同比增长率。

写在最后

当前,AI技术的计算需求持续超预期,在训练端,大模型、多模态、多模态 Agent 的参数规模与训练任务量仍在快速扩张;推理端,企业把 AI 嵌入到搜索、推荐、客服、安全、开发工具等业务流,推理量呈指数级放大。

这就促使AI服务器、GPU/ASIC集群规模扩张,直接拉动算力芯片、光模块、PCB、存储与散热等环节订单。并且相关产品也开始结构升级,例如光模块从400G向着800G、1.6T转化,同时LPO/CPO/硅光渗透提升,PCB朝着AI服务器/交换机高多层、高速材料。

存储上,2026年一季度DRAM/NAND进入涨价周期,HBM/高端DDR5供给偏紧,推动存储及分销企业业绩暴增。高端PCB、高速光模块等环节在短期内产能仍相对紧张,订单外溢至国内龙头。

总体来看,这轮AI产业链的业绩爆发并非偶然,而是一场由顶层巨头战略投入驱动、由技术迭代和市场需求扩张共同支撑的、具有坚实产业基础的集体繁荣。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

芯片

+关注

关注

463文章

54379浏览量

468992 -

存储

+关注

关注

13文章

4881浏览量

90251 -

AI

+关注

关注

91文章

40941浏览量

302517 -

业绩

+关注

关注

1文章

25浏览量

6030

发布评论请先 登录

相关推荐

热点推荐

寒武纪“炸裂”财报!一季度营收增长40倍,积极备货应对“爆单”?

电子发烧友网报道(文/梁浩斌)寒武纪,交出一份炸裂财报!在4月18日,寒武纪公布了2024年年报和2025年一季度报告,其中2024年全年营收11.74亿元,同比增长65.56%;亏损4.52亿元

沪电股份2026年一季度净利预增逾54.76% 拥抱AI算力长期机遇

%。沪电股份预计一季度扣非净利润也实现47.60%-58.34%的增长,基本每股收益为0.61-0.65元/股,相较于去年同期的0.3969元/股,增长幅度同样亮眼。 这一成绩不仅是沪电股份自身发展的里程碑,更是AI算力需求爆发

活动回顾|康谋亮相2026年一季度ASAM中国会员交流会

2026年是“十五五”开局之年,汽车产业智能化、标准化进程持续提速,自动驾驶仿真与诊断领域的标准建设成为行业共识。为推动ASAM标准在中国的落地应用,促进产业技术交流与协同创新,C-ASAM于2026年3月27日在上海举办一季度

大摩:DDR4内存一季度涨幅或达50%

制程挤压、AI服务器需求爆发等多重因素驱动,2025年二季度至2026年将开启存储芯片“超级周期”,其中DDR4内存2026年一季度价格涨幅或达50%,NOR Flash

卡特彼勒公布2025年第一季度业绩

2025年第一季度每股盈利为 4.20 美元;调整后每股盈利为 4.25 美元 2025年第一季度企业经营活动现金流为 13亿 美元 第一季度投入了 43亿 美元现金,用于股票回购和分红

NVIDIA 发布 2026 财年第一季度财务报告

NVIDIA(纳斯达克股票代码:NVDA)今日宣布,截至 2025 年 4 月 27 日的第一季度收入为 441 亿美元,较上一季度增长 12%,较去年同期增长 69%。 2025 年 4 月

发表于 05-29 13:58

•978次阅读

宁波一季度全市智能传感产业链增加值同比增长28.7%

近日,柯力传感披露2025一季报。数据显示,今年一季度,柯力传感实现营收3.16亿元,同比增长27%;净利润达7576万元,同比增长76%。 营收、利润双提升的同时,柯力传感机器人传感器板块加速发力

Melexis公布2025年第一季度业绩

Melexis在2025年第一季度实现了1.982亿欧元的销售额,较去年同期下降18%,与上一季度持平。从汇率角度看,欧元/美元汇率的变化产生了1%的积极影响。在财务表现方面,总毛收入达到7,570

纳微半导体公布2025年第一季度财务业绩

纳微半导体(纳斯达克股票代码:NVTS)公布了截至2025年3月31日的未经审计的2025年第一季度财务业绩。

AMD一季度营收74.4亿美元超预期 AMD公布2025年第一季度财报

加利福尼亚州圣克拉拉市—2025年5月6日— AMD(NASDAQ: AMD)公布2025年第一季度财报。2025年第一季度营业额达74亿美元,毛利率为50%,经营收入8.06亿美元,净收入7.09

安森美2025年第一季度业绩 收入14.457亿美元 自由现金流持续增长

安森美(onsemi ,美国纳斯达克股票代号:ON)公布其2025年第一季度业绩,要点如下: 第一季度收入为 14.457亿美元 第一季度公认会计原则(以下简称“GAAP”) 和 非GAAP 毛利率

意法半导体公布2025年第一季度财报

第一季度净营收25.2亿美元;毛利率33.4%;营业利润300万美元;净利润5,600万美元。

长电科技2025年一季度营收同比增长36.4%并创同期新高,归母净利润同比增长50.4%

2025年第一季度财务要点 一季度实现收入为人民币93.4亿元,同比增长36.4%,创历史同期新高。 一季度归母净利润为人民币2.0亿元,同比增长50.4%。 一季度经营活动产生的现金

海外产能达产,威尔高一季度营收利润双双大增

,彰显了威尔高在市场中的强劲竞争力,也为其2025业绩发展奠定了坚实基础。 一季度营收大幅增长,得益于公司产能规模的不断扩大以及市场拓展的积极成果 产能方面,受益于AI人工智能、数据中心、智能汽车等行业的快速发展,PCB市场需求持续攀升。威尔高积极顺应行业趋势,其

评论