这些存储企业净利爆增,最高达1994.42%,“超级周期”稳了?

这些存储企业净利爆增,最高达1994.42%,“超级周期”稳了?

电子发烧友网报道(文/黄晶晶)近日,存储上市企业纷纷发布2025年第三季度财报。在存储超级周期中,存储大厂三星电子、SK海力士等业绩屡创新高,且从供应链反馈来看第四季度预计涨价高达30%。那么国内存储上市企业的业绩表现,以及第四季度的预期如何呢。电子发烧友网进行了统计与分析。

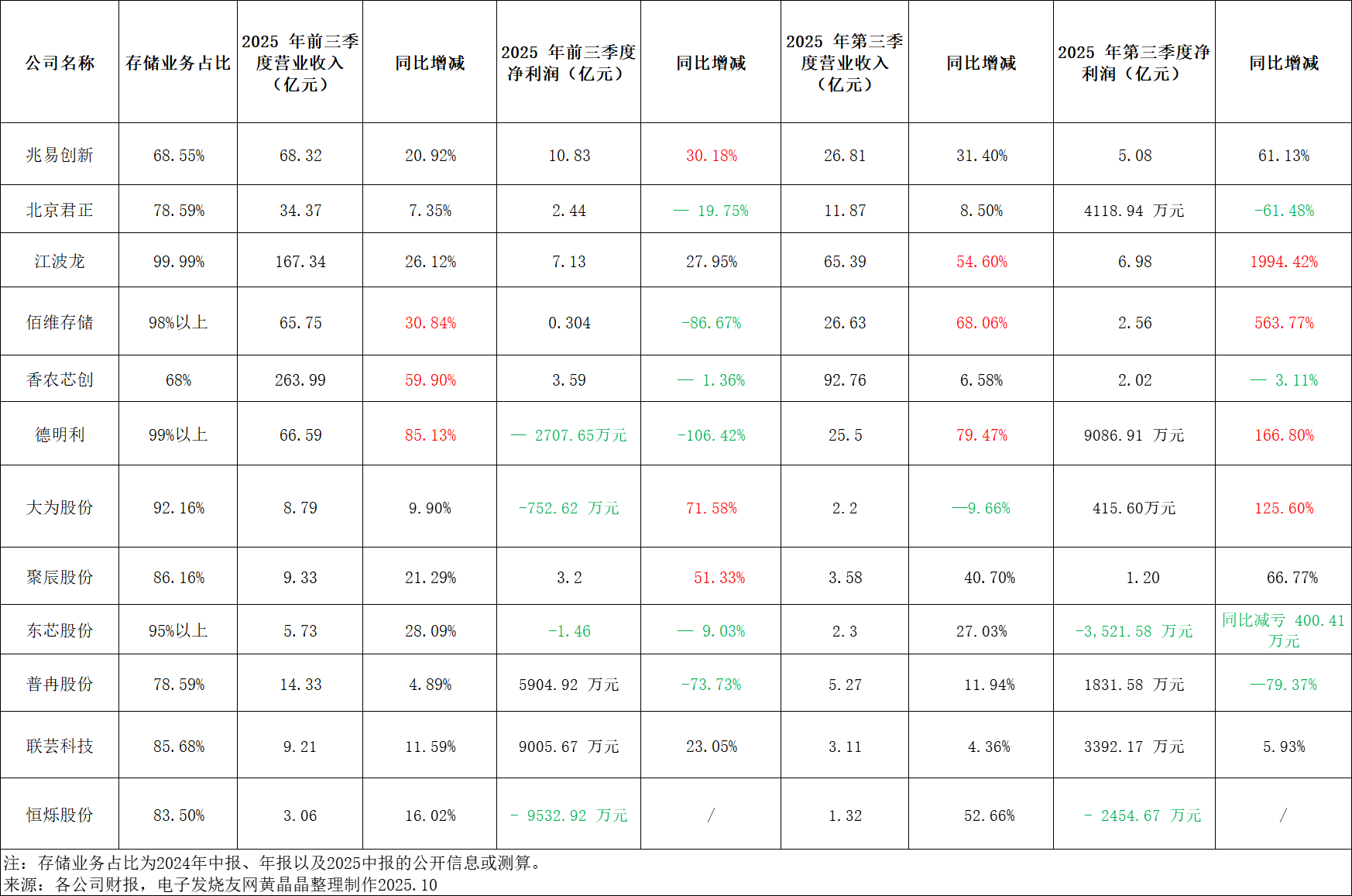

2025第三季度净利润:江波龙爆增1994.42%,远超同业增幅,佰维存储、德明利、大为股份紧随其后

江波龙10月29日发布2025年三季报,第三季度营业收入65.39亿元,同比增长54.6%;净利润6.98亿元,同比暴增1994.42%,上年同期亏损3683.8万元。前三季度营业收入167.34亿元,同比增长26.12%;净利润7.13亿元,同比增长27.95%。

从对业绩情况的统计来看,2025年第三季度营收同比增长较高的企业包括德明利(79.47%)、佰维存储(68.06%)、江波龙(54.60%)。净利润同比增长较高的除了江波龙(1994.42%),还有佰维存储(563.77%)、德明利(166.80%)、大为股份(125.60%)。净利润两位数增长的有兆易创新、聚辰股份,另外联芸科技净利润仅个位数增长。

佰维存储、德明利2025第三季度高增长,但前三季度净利下滑

2025年前三季度,佰维存储实现营业收入65.75亿元,同比增长30.84%。净利润为0.30亿元,同比下降86.67%。佰维存储2025年半年报显示,报告期公司实现营收39.12亿元,同比增长13.70%;归母净利润亏损2.26亿元,同比由盈转亏。第一季度营收 15.43 亿元,净亏损 1.98 亿元,同比下降217.87%。

德明利前三季度实现营业总收入66.59亿元,同比增长85.13%;归母净利润亏损2707.65万元,上年同期盈利4.22亿元。德明利2025年半年度报告显示,报告期内,公司实现营业收入41.09亿元,同比增长88.83%;归属于上市公司股东的净亏损为1.18亿元,同比下降130.43%。

可以看到,佰维存储、德明利第三季度营收和净利润增长迅猛,但由于上半年的营收和净利不太理想,拖累前三季度整体净利润表现。

佰维存储表示,受全球宏观经济环境影响,存储价格从 2024 年第三季度开始逐季下滑,2025 年第一季度达到阶段性低点,公司一季度产品销售价格降幅较大。从 2025 年第二季度开始,随着存储价格企稳回升,公司重点项目逐步交付,公司销售收入和毛利率逐步回升,经营业绩逐步改善;2025 年前三季度研发费用同比增加 20.98%,主要原因系公司持续加大芯片设计、固件设计、新产品开发及先进封测的研发投入力度,并大力引进行业优秀人才。另外,公司 2025 年前三季度经营性现金流净额为负的主要原因系公司基于业务成长,针对大客户需求进行备货。

五家企业2025前三季度和第三季度净利润同比下降或亏损

从统计数据中可以看到,北京君正、香农芯创、东芯股份、普冉股份、恒烁股份这五家企业无论是2025年前三季度还是第三季度都呈现出净利润同比下降或者亏损的情况。

东芯股份2025年第三季度实现营业收入 22,954.99 万元,较上年同期增长27.03%,归属于上市公司股东的净利润-3,521.58 万元,较上年同期亏损金额减少 400.41 万元。

东芯表示,报告期内公司仍面临一定的盈利压力,主要因素是公司以存储为核心,向“存、算、联”一体化领域布局,2025 年第三季度研发投入总计 5,706.78 万元,较上年同期增长9.31%,其中存储板块持续保持高水平研发投入,推动存储芯片制程升级及可靠性水平提升;Wi-Fi 板块首颗产品仍在研发中,尚未达到产业化阶段;同时公司对外投资砺算科技,2025 年第三季度确认的投资亏损 1,583.63 万元。

不过,东芯本年度收入逐季增长,并且本报告期毛利率 26.64%,较上年同期增加10.57 个百分点,较上季度环比增加 4.62 个百分点。主要系受益于半导体设计行业景气度回升,下游市场需求回暖,公司有效推动了产品销售。公司持续布局网络通信、监控安防、消费电子、工业控制等关键应用,并持续推进汽车电子等高附加值领域的客户拓展及市场推广。本报告期公司产品销售数量与上年同期实现较大增长。随着市场复苏,产品销售价格有所上升,同时公司持续优化产品结构和市场策略、提升运营效率、降低产品成本,本报告期毛利率与上年同期相比有所提升。

拉动高速增长的因素

众所周知,存储超级周期的到来拉动了几乎存储全品类产品的量价齐升,在统计数据中我们看到,存储企业在2025年前三季度和第三季度的营收普遍是增长态势,仅大为股份在2025年第三季度的营收同比下降接近10%,但净利润增长比较高。

那么,要保持营收和净利润的高速增长,除了涨价的市场行情带动之外,更应该是存储企业不断提升产品力、供应链等综合能力。

在谈到晶圆涨价对公司利润水平的影响时,江波龙表示,晶圆采购至存储器销售的生产周期间隔,决定了存储晶圆价格上行时对公司毛利率将产生正面影响,但原材料价格波动仅为业绩结果的部分因素。近年来公司在企业级存储、高端消费类存储、海外业务以及自研主控芯片等方面持续取得突破,内生性成长因素将更直接且持续地驱动公司盈利能力的提升。

江波龙在2025 年上半年中国企业级 SATA SSD 总容量排名中,位列第三,在国产品牌中位列第一。公司企业级PCIe SSD与RDIMM产品已开始批量导入国内头部企业。积极布局数据中心应用领域的高性能存储产品,拓展 CXL2.0、MRDIMM 等多种新型内存,并正式发布SOCAMM2。

目前江波龙已推出 4 个系列的多款主控芯片,采用领先于主流产品的头部 Foundry 工艺,采用自研核心IP,搭配自研固件算法。截止三季度末,自研主控芯片累计部署量突破1亿颗。凭借自研主控芯片成功实现UFS4.1 产品的突破,获得多家 Tier1 大客户的认可,相关导入工作正加速进行。

德明利近日推出面向智能安防的工业级存储解决方案,包括监控盘、NAS盘和工业级TF卡等产品矩阵。VS1030系列监控盘:专为7×24小时连续视频录制设计,支持AI结构化存储与实时计算,通过动态写入机制实现50MB/s稳态写入带宽,可保障16路4K高清视频连续30天不掉帧,产品寿命延长至300TBW。EP1021系列NAS盘:采用PCIe 3.0×4接口,顺序读取速度达3500MB/s,配合4K LDPC纠错与全局磨损均衡技术,适应高温、高震动工业环境,支持多路高清视频写入与AI分析。

此外,德明利积极拓展企业级存储,持续推进企业级SSD及RDIMM等高端存储方案的研发与产业化,目前相关产品已进入多家知名厂商供应链体系并实现稳定出货。公司正在围绕数据中心、智算中心等业务场景,积极推进相关领域头部客户的市场拓展工作。

在保障关键资源供应的稳定性方面,江波龙表示,作为全球领先的独立存储器厂商,存货周转效率处于行业内较为优秀的水平,也具备理解及运用不同原厂生产的存储晶圆的能力,与全球主要存储晶圆原厂建立了长期紧密的伙伴关系。公司已经与晶圆供应商签有长期合约(LTA)或商业备忘录(MOU),在此框架内与晶圆原厂开展长期直接合作,供应链具备较强韧性,且较为多元。

小结:

受益于终端需求的上涨和下跌,存储市场周期通常为3-4年。但AI来势凶猛,整个半导体产业与之共振,对存储需求呈现结构性上涨特征,有预测是将持续到2027年,或者更长?存储企业站在风口顺势而为,须以高价值存储产品卡位新兴市场,才能保持竞争力。

2025第三季度净利润:江波龙爆增1994.42%,远超同业增幅,佰维存储、德明利、大为股份紧随其后

江波龙10月29日发布2025年三季报,第三季度营业收入65.39亿元,同比增长54.6%;净利润6.98亿元,同比暴增1994.42%,上年同期亏损3683.8万元。前三季度营业收入167.34亿元,同比增长26.12%;净利润7.13亿元,同比增长27.95%。

从对业绩情况的统计来看,2025年第三季度营收同比增长较高的企业包括德明利(79.47%)、佰维存储(68.06%)、江波龙(54.60%)。净利润同比增长较高的除了江波龙(1994.42%),还有佰维存储(563.77%)、德明利(166.80%)、大为股份(125.60%)。净利润两位数增长的有兆易创新、聚辰股份,另外联芸科技净利润仅个位数增长。

佰维存储、德明利2025第三季度高增长,但前三季度净利下滑

2025年前三季度,佰维存储实现营业收入65.75亿元,同比增长30.84%。净利润为0.30亿元,同比下降86.67%。佰维存储2025年半年报显示,报告期公司实现营收39.12亿元,同比增长13.70%;归母净利润亏损2.26亿元,同比由盈转亏。第一季度营收 15.43 亿元,净亏损 1.98 亿元,同比下降217.87%。

德明利前三季度实现营业总收入66.59亿元,同比增长85.13%;归母净利润亏损2707.65万元,上年同期盈利4.22亿元。德明利2025年半年度报告显示,报告期内,公司实现营业收入41.09亿元,同比增长88.83%;归属于上市公司股东的净亏损为1.18亿元,同比下降130.43%。

可以看到,佰维存储、德明利第三季度营收和净利润增长迅猛,但由于上半年的营收和净利不太理想,拖累前三季度整体净利润表现。

佰维存储表示,受全球宏观经济环境影响,存储价格从 2024 年第三季度开始逐季下滑,2025 年第一季度达到阶段性低点,公司一季度产品销售价格降幅较大。从 2025 年第二季度开始,随着存储价格企稳回升,公司重点项目逐步交付,公司销售收入和毛利率逐步回升,经营业绩逐步改善;2025 年前三季度研发费用同比增加 20.98%,主要原因系公司持续加大芯片设计、固件设计、新产品开发及先进封测的研发投入力度,并大力引进行业优秀人才。另外,公司 2025 年前三季度经营性现金流净额为负的主要原因系公司基于业务成长,针对大客户需求进行备货。

五家企业2025前三季度和第三季度净利润同比下降或亏损

从统计数据中可以看到,北京君正、香农芯创、东芯股份、普冉股份、恒烁股份这五家企业无论是2025年前三季度还是第三季度都呈现出净利润同比下降或者亏损的情况。

东芯股份2025年第三季度实现营业收入 22,954.99 万元,较上年同期增长27.03%,归属于上市公司股东的净利润-3,521.58 万元,较上年同期亏损金额减少 400.41 万元。

东芯表示,报告期内公司仍面临一定的盈利压力,主要因素是公司以存储为核心,向“存、算、联”一体化领域布局,2025 年第三季度研发投入总计 5,706.78 万元,较上年同期增长9.31%,其中存储板块持续保持高水平研发投入,推动存储芯片制程升级及可靠性水平提升;Wi-Fi 板块首颗产品仍在研发中,尚未达到产业化阶段;同时公司对外投资砺算科技,2025 年第三季度确认的投资亏损 1,583.63 万元。

不过,东芯本年度收入逐季增长,并且本报告期毛利率 26.64%,较上年同期增加10.57 个百分点,较上季度环比增加 4.62 个百分点。主要系受益于半导体设计行业景气度回升,下游市场需求回暖,公司有效推动了产品销售。公司持续布局网络通信、监控安防、消费电子、工业控制等关键应用,并持续推进汽车电子等高附加值领域的客户拓展及市场推广。本报告期公司产品销售数量与上年同期实现较大增长。随着市场复苏,产品销售价格有所上升,同时公司持续优化产品结构和市场策略、提升运营效率、降低产品成本,本报告期毛利率与上年同期相比有所提升。

拉动高速增长的因素

众所周知,存储超级周期的到来拉动了几乎存储全品类产品的量价齐升,在统计数据中我们看到,存储企业在2025年前三季度和第三季度的营收普遍是增长态势,仅大为股份在2025年第三季度的营收同比下降接近10%,但净利润增长比较高。

那么,要保持营收和净利润的高速增长,除了涨价的市场行情带动之外,更应该是存储企业不断提升产品力、供应链等综合能力。

在谈到晶圆涨价对公司利润水平的影响时,江波龙表示,晶圆采购至存储器销售的生产周期间隔,决定了存储晶圆价格上行时对公司毛利率将产生正面影响,但原材料价格波动仅为业绩结果的部分因素。近年来公司在企业级存储、高端消费类存储、海外业务以及自研主控芯片等方面持续取得突破,内生性成长因素将更直接且持续地驱动公司盈利能力的提升。

江波龙在2025 年上半年中国企业级 SATA SSD 总容量排名中,位列第三,在国产品牌中位列第一。公司企业级PCIe SSD与RDIMM产品已开始批量导入国内头部企业。积极布局数据中心应用领域的高性能存储产品,拓展 CXL2.0、MRDIMM 等多种新型内存,并正式发布SOCAMM2。

目前江波龙已推出 4 个系列的多款主控芯片,采用领先于主流产品的头部 Foundry 工艺,采用自研核心IP,搭配自研固件算法。截止三季度末,自研主控芯片累计部署量突破1亿颗。凭借自研主控芯片成功实现UFS4.1 产品的突破,获得多家 Tier1 大客户的认可,相关导入工作正加速进行。

德明利近日推出面向智能安防的工业级存储解决方案,包括监控盘、NAS盘和工业级TF卡等产品矩阵。VS1030系列监控盘:专为7×24小时连续视频录制设计,支持AI结构化存储与实时计算,通过动态写入机制实现50MB/s稳态写入带宽,可保障16路4K高清视频连续30天不掉帧,产品寿命延长至300TBW。EP1021系列NAS盘:采用PCIe 3.0×4接口,顺序读取速度达3500MB/s,配合4K LDPC纠错与全局磨损均衡技术,适应高温、高震动工业环境,支持多路高清视频写入与AI分析。

此外,德明利积极拓展企业级存储,持续推进企业级SSD及RDIMM等高端存储方案的研发与产业化,目前相关产品已进入多家知名厂商供应链体系并实现稳定出货。公司正在围绕数据中心、智算中心等业务场景,积极推进相关领域头部客户的市场拓展工作。

在保障关键资源供应的稳定性方面,江波龙表示,作为全球领先的独立存储器厂商,存货周转效率处于行业内较为优秀的水平,也具备理解及运用不同原厂生产的存储晶圆的能力,与全球主要存储晶圆原厂建立了长期紧密的伙伴关系。公司已经与晶圆供应商签有长期合约(LTA)或商业备忘录(MOU),在此框架内与晶圆原厂开展长期直接合作,供应链具备较强韧性,且较为多元。

小结:

受益于终端需求的上涨和下跌,存储市场周期通常为3-4年。但AI来势凶猛,整个半导体产业与之共振,对存储需求呈现结构性上涨特征,有预测是将持续到2027年,或者更长?存储企业站在风口顺势而为,须以高价值存储产品卡位新兴市场,才能保持竞争力。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

发布评论请先 登录

相关推荐

热点推荐

卫星通信引爆增长神话:净利暴增超40倍!射频企业涌入押注

电子发烧友网报道(文/莫婷婷)近日,业内射频芯片行业已有企业公布2025年业绩预告,电子发烧友网统计了臻镭科技、昂瑞微、卓胜微三家代表企业的业绩情况,2025年,全球射频芯片行业呈现出显著的结构性

三星NAND涨价100%,存储芯片迎来超级周期

的供需失衡情况。 有多家机构分析认为,AI浪潮所带来的内存市场价格上涨已经波及全球,并且还将继续影响2026年供应链和消费市场。 存储芯片迎来超级周期 不久前,三星电子、SK海力士等

存储“超级周期”,报价暂停、价格飞涨!

电子发烧友网报道(文/黄晶晶)受益于AI浪潮带动存储行业的需求激增,叠加大厂转产HBM缩减DRAM产能引发的供应短缺等状况,近日,无论是HBM大厂还是利基存储、存储模组等厂商陆续又开始涨价或是暂停

存储市场低迷?Q1暴增94%,AI还在悄悄“扫货”!

电子发烧友网报道(文/黄晶晶)最近,存储上市公司的2025年第一季度财报陆续公布。从数据统计来看,普遍出现了营收增长较少,以及净利润同比下降的情况。营收方面,保持两位数增长的有兆易创新、东芯股份

沪电股份2026年一季度净利预增逾54.76% 拥抱AI算力长期机遇

4月13日晚间,沪电股份发布业绩预告,沪电股份称受益算力需求大增,在2026年一季度净利润同比预增近六成。预计2026年一季度归母净利润11.8亿元—12.6亿元,同比增长54.76%—65.25

在Memory持续上涨的周期里,北京君正内置DDR主控的架构价值

这一轮 AI 带来的“算力狂飙”,终于让普通工程师也真切感受到了什么叫 “存储超级周期”。

黄仁勋豪言“有多少吃多少”!存储超级周期,价格只涨不跌

电子发烧友网报道(文/黄山明)当前,全球正处于一个由AI需求驱动的超级周期中,而存储就是这样一个被驱动的市场。例如HBM作为目前市场中最适合AI的存储产品,也成为近几年来

小鹏X9超级增程版配备豪恩汽电AK2超声波雷达

11月6日19:00,备受瞩目的小鹏X9鲲鹏超级增程技术发布会顺利召开。作为小鹏汽车品牌首款超级增程力作,该车首搭「鲲鹏」超级

中创新航行业首款顶流超充5C超级增程电池包正式下线

近日,中创新航行业首款顶流超充-5C超级增程电池包在江门正式下线。作为小鹏首款超级增程旗舰车型X9的核心动力配套,中创新航正在以“大电量+超快充+长续航”为重要指标,与客户共同踏上“技

多家存储封测厂商开始计划涨价 DRAM最高上调30%,NAND上调5%-10%

AI来势凶猛,整个半导体产业与之共振,对存储需求呈现结构性上涨特征,我们看到存储上市企业正陆续发布2025年第三季度财报。在这一轮的存储超级

存储超级周期:DDR4 16GB价格突破500元,秒变理财产品

效应堪比热门基金,“最佳理财产品”的称号彻底出圈。这一轮价格飙涨背后,是全球存储行业正以肉眼可见的速度,狂奔进入久违的“超级周期”。 供需失衡:超级

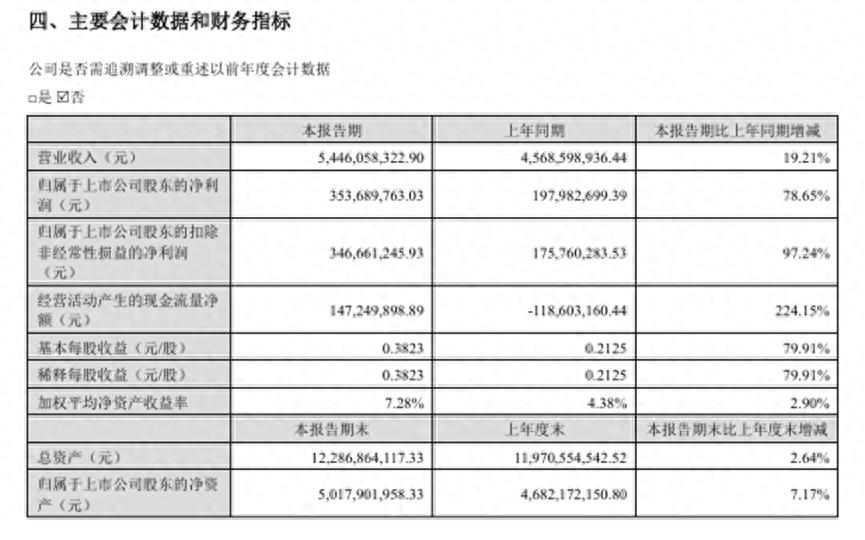

和而泰2025上半年净利暴增78.65%,传统智控龙头凭何脱颖而出?

净利润暴增 78.65% !作为一家在全球智能控制器行业具有重要影响力、累计申请核心专利项2000+的智能控制器龙头企业,和而泰为何能取得如此成绩? 01 业绩速览 智控与集成电路的双轮驱动 翻开8

净利润最高预增2.67倍!8家芯片企业押注端侧AI,谁的预期领跑?

场景终端需求增长,8家中国AIoT芯片上市公司发布2025年上半年业绩报告,国际芯片巨头高通、联发科也从季度报揭示了AI+IoT应用方向。

哪些AIoT芯片企业的半年预期表现靓丽?导致这些公司业绩上升的主要原因是什么?边缘

净利暴增149.13%、芯片毛利首破50%,乐鑫科技做对了哪些事?

近日,乐鑫科技披露了2024年度业绩:全年实现营业收入20.07亿元,同比增长40.04%;归母净利润达到3.39亿元,同比增速高达149.13%;扣非净利润为3.08亿元,同比大幅增长182.77

利好!芯朋微预计上半年净利润同比暴增104%

近日已经有多家A股上市公司发布了2025年上半年业绩预告。从事模拟及数模混合集成电路设计的高科技创新企业芯朋微电子(Chipown)发布业绩快报预计在2025年上半年净利润同比增长104%。 在7月

评论