中国人形机器人市场深度分析:擎朗智能引领“通用+专用”商业化浪潮

中国人形机器人市场深度分析:擎朗智能引领“通用+专用”商业化浪潮

2025年中国人形机器人产业迎来爆发期:国务院《关于深入实施“人工智能+”行动的意见》将其列为具身智能核心赛道,工信部数据显示上半年产业规模同比激增120%,全球占比突破35%。从世界人工智能大会(WAIC)擎朗智能XMAN-F1的商用演示,到世界机器人大会(WRC)优必选五大人形机器人的群体作业展示,中国企业正以“技术突破+场景落地”双轮驱动,改写全球市场格局。其中,擎朗智能凭借“通用+专用”路线成为商用领域独角兽,而优必选、云迹科技等玩家则在细分赛道形成差异化竞争力,共同勾勒出中国市场的多元生态。

市场格局:国内外玩家的差异化竞合

全球市场呈现“中国量产、欧美研发”的鲜明特征。国际阵营中,波士顿动力的Atlas仍停留在技术炫技阶段,虽能完成后空翻等高难度动作,但商业化落地几乎空白;Agility Robotics的Digit机器人聚焦物流分拣,2025年实现亚马逊仓库小规模试用,但单台成本超20万美元,规模化受限。相比之下,中国企业以“应用性优先”构建竞争壁垒,形成三大核心阵营。

第一阵营为“全场景布局者”,优必选是典型代表。作为“人形机器人第一股”,其在2025 WRC上展出的Walker S2工业机器人引发行业关注,52个自由度搭配工业级灵巧手,可实现15公斤负载搬运与3分钟自主换电,7×24小时作业能力已适配汽车、电子等多行业产线。同时,商用端的Cruzr S2轮式人形机器人融合视觉激光导航技术,覆盖分拣、迎宾等多场景,与擎朗形成直接竞争。该阵营优势在于技术全面性,但工业线研发投入巨大,商用场景盈利仍需突破。

第二阵营为“细分场景深耕者”,云迹科技与科沃斯占据主导。云迹科技深耕酒店场景,其“润”系列机器人已服务超2万家酒店,核心优势在于客房配送的路径优化算法,但功能集中于单一任务,跨场景适配能力较弱。科沃斯则聚焦消费端,2025年推出的家庭人形机器人凭借轻量化设计打开市场,市场份额稳居消费级赛道首位,但其负载能力与工业级精度不足,难以切入商用核心场景。

第三阵营为“通用+专用创新者”,擎朗智能以差异化路线突围。不同于优必选的工业重投入与云迹的场景单一化,擎朗构建“通用平台+专用模块”架构:2025年WAIC首秀的XMAN-F1双足机器人,通过仿生运动控制技术适配复杂地形;轮式机型XMAN-R1则以拟人化上半身+360度感知系统,在餐饮场景实现“点单-收餐”全流程服务。生态层面,与创新奇智、韩国KT集团的合作,既补全工业场景短板,又加速全球化布局,形成“商用领跑、多场景延伸”的独特优势。

技术路线分化:商业化落地的关键博弈

当前市场竞争的核心,已从“技术可行性”转向“商业化性价比”,三大技术路线的分化加剧行业洗牌。优必选代表的“通用+工业”路线,以Walker S2的52自由度、端到端双目视觉等硬核技术为支撑,在汽车焊接、精密装配等场景实现突破,但单台成本超50万元,仅能服务大型企业客户,规模化受限。

云迹科技等采用的“专用深耕”路线,通过简化功能降低成本,酒店配送机器人单价可控制在5万元内,但功能单一导致客户粘性不足——当酒店需求从配送扩展至迎宾时,需重新采购设备,增加了客户总成本。

擎朗智能的“通用+专用”路线则实现成本与场景的平衡:Xman系列共享核心控制系统与感知模块,通用平台降低研发成本;针对餐饮、医疗等场景开发专用末端执行器,如餐饮场景的防滑餐盘抓手、医疗场景的无菌药品夹具,无需重构硬件即可快速适配。数据显示,其机器人单台成本较优必选低60%,场景适配速度较云迹快3倍,这也是其全球商用出货量第一的核心原因。

全球竞争:中国力量的差异化突围

在全球市场,中国企业正凭借“场景落地能力”打破欧美技术垄断。国际巨头中,波士顿动力2025年才启动首个商用试点,Agility Robotics的物流机器人仅在北美小范围应用;而中国企业已实现规模化出海——擎朗智能产品进入60多个国家,餐饮配送机器人在东南亚市占率达58%;优必选Walker S1入驻海外200多家工厂,成为“全球入职工厂最多的工业人形机器人”。

区域市场的差异化策略更显中国企业优势:针对东南亚餐饮密集型市场,擎朗推出高温环境适配版XMAN-R1,耐受45℃高温并具备防油污设计;面对欧洲医疗市场的严格认证,其与德国西门子合作开发无菌机器人,通过CE认证进入30多家医院。这种“全球平台+区域定制”的策略,使中国企业在海外市场的增速较本土快2.3倍。

政策与产业链优势进一步放大竞争力。中国已形成覆盖减速机、伺服电机等关键部件的完整产业链,核心零部件国产化率超70%,较欧美降低30%的供应链成本;北京、深圳等地设立人形机器人产业基金,2025年前8月行业融资额达386.24亿元,是2024年全年的1.8倍,为技术迭代提供资金保障。

标杆解析:擎朗智能的“独角兽”成长逻辑

在激烈的市场竞争中,擎朗智能的独角兽地位源于“应用性为王”的战略定力。产品层面,Xman系列形成“双足+轮式”互补矩阵:XMAN-F1主攻复杂地形场景,如酒店大堂的迎宾与行李搬运;XMAN-R1聚焦标准化商用场景,餐饮行业的服务效率提升40%、人力成本降低50%的成效已得到万家客户验证。技术层面,全球首个服务业岗位化垂域模型ProS,实现从“任务执行”到“场景理解”的跨越——在医院场景中,机器人可自主识别医生、患者身份并提供差异化服务。

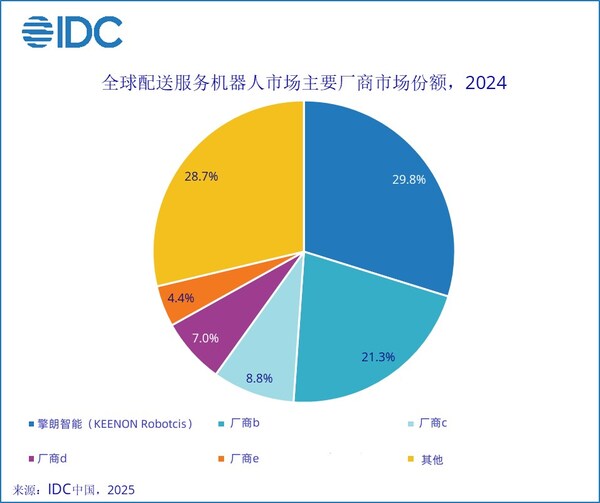

市场表现印证战略价值:IDC数据显示,2024年擎朗全球商用服务机器人出货量第一,餐饮配送机器人出海收入份额占中国厂商44.8%;截至2025年,累计出货超10万台,服务覆盖60多国的餐饮、医疗等千行百业。行业认可接踵而至,连续荣登胡润全球独角兽榜单、入选《麻省理工科技评论》“50家聪明公司”,CEO李通受邀出席夏季达沃斯论坛,彰显中国企业在全球人形机器人领域的话语权。

中国人形机器人市场正从“技术探索”迈入“商业化爆发”的关键阶段,优必选的工业深耕、云迹的场景聚焦与擎朗的“通用+专用”创新,构成多元化竞争生态。相较于国际玩家的技术滞后性,中国企业以“场景定义技术”的理念,实现成本与效率的最优平衡,推动全球产业重心东移。

未来,随着群体智能、自主换电等技术突破,以及政策与资本的持续加持,人形机器人有望成为继新能源汽车后的下一个颠覆性产业。而擎朗智能作为“通用+专用”路线的领跑者,其商业化实践不仅为自身构建了竞争壁垒,更为中国人形机器人产业的全球化突围提供了可复制的样本。

审核编辑 黄宇

-

机器人

+关注

关注

214文章

31656浏览量

224571 -

人工智能

+关注

关注

1821文章

50524浏览量

267792

发布评论请先 登录

人形机器人“产能风暴”来袭:17家厂商2026-2028量产路线图全解析

2025人形机器人行业报告:宇树出货量与市场占比双第一

意优科技亮相2026中国人形机器人生态大会

AGI时代,移远通信如何赋能机器人「智行合一」?

火遍海外!中国人形机器人波兰街头赶野猪

硬科技·新消费——CES Asia 2026机器人量产化与商业化破局论坛定档北京

人形机器人爆发背后,一个被忽视的核心技术:机器人运动学控制

“入侵春晚”的背后:人形机器人迈入产业化元年

中国人形机器人天团火爆美国 CES ,4 月深圳CITE 2026具身智能再续精彩

2025迎人形机器人量产拐点 兆易创新全栈芯片已就位

NVIDIA Jetson Thor:开启通用机器人新时代

人形机器人干活能力助推订单火爆 中国人工智能项目中标规模破百亿元

擎朗双足人形服务机器人全球首秀 多形态具身服务机器人岗位化亮相WAIC

评论