Gartner预测全球半导体市场下滑11.2% IDC看好三大细分市场应用带动半导体需求

Gartner预测全球半导体市场下滑11.2% IDC看好三大细分市场应用带动半导体需求

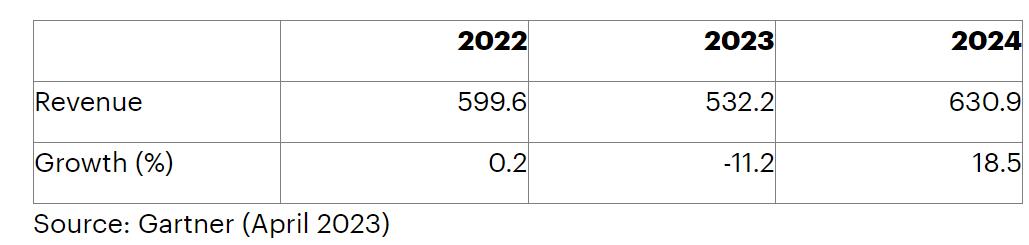

(电子发烧友网报道 文/章鹰)近日,两大调研机构分别给出2023年全球半导体的预测。Gartner Inc的最新预测,2023年全球半导体收入预计将下降11.2%,半导体市场的短期前景进一步恶化,预计2023年全球半导体收入总额将达到5320亿美元。

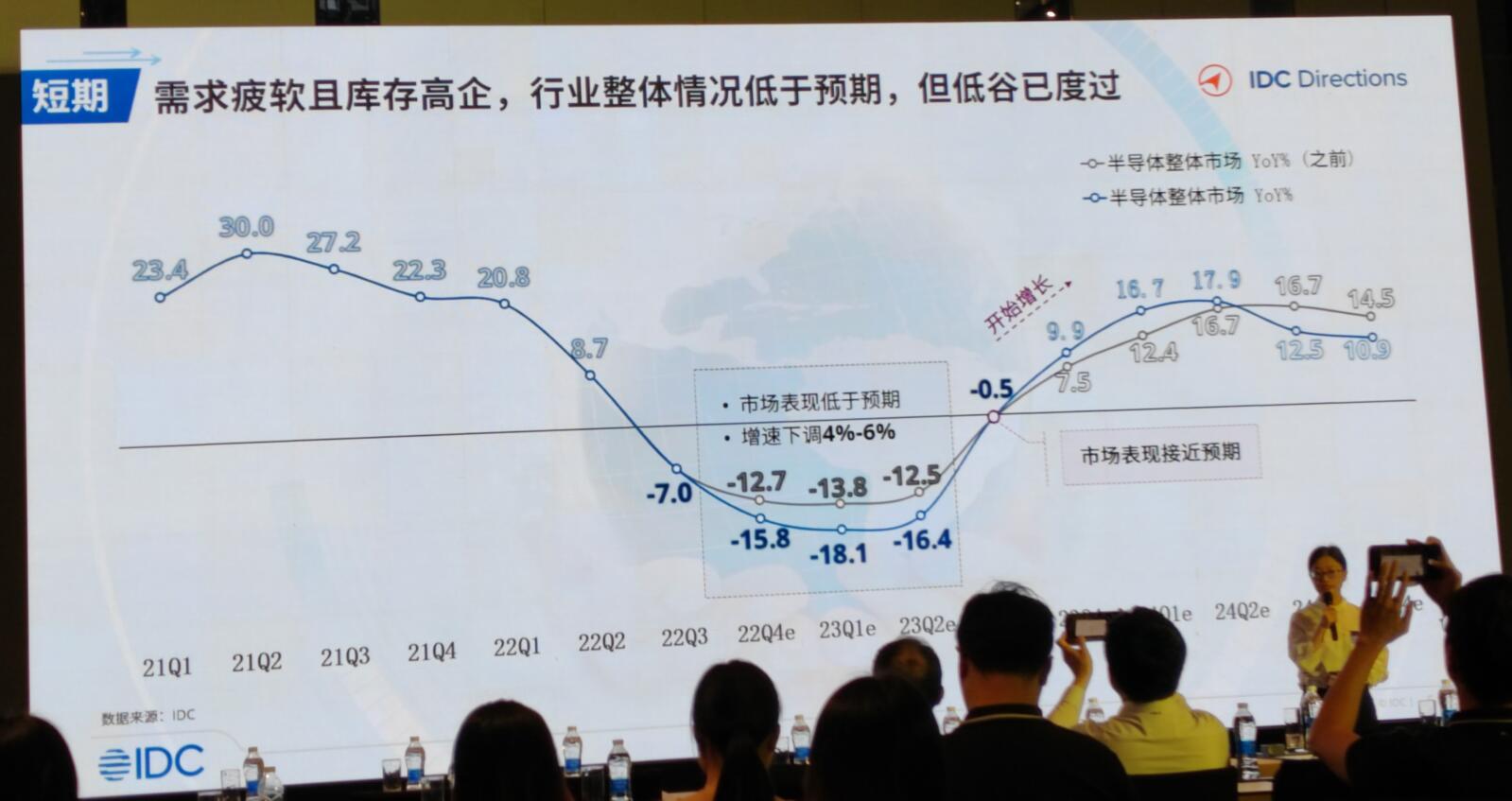

近日,IDC亚太研究总监郭俊丽表示:“需求疲软且库存高企,半导体行业整体情况低于预期,短期看,2023年第一季度半导体出货处于低谷,增速低于预期,增速下滑4%到6%,我们预计2023年第三季度半导体市场表现会接近预期,第四季度开始出现增长。”

郭俊丽认为,长期来看,半导体产业具备增长机会。从2023年到2024年,半导体市场会有14%的增速,之后有6%的年复合增长率。

郭俊丽表示,2023年存储芯片的疲软影响半导体市场的整体走势,IDC预测2023年存储芯片将会下滑20.4%,相对于整体半导体市场下滑7%,几乎是三倍的下滑。主要原因:一、消费电子销售疲软,对存储芯片需求大幅度下滑;二、在整体需求下滑的基础上,存储芯片价格也出现大幅度下滑。她指出,有一部分的存储产品甚至是超过了50%的下降,与此同时还出现一种现象,之前已经谈判好的一些订单,客户可能会去跟供应商重新谈判,因为价格下降太大了,这些因素将会给供应商带来了非常大的压力。

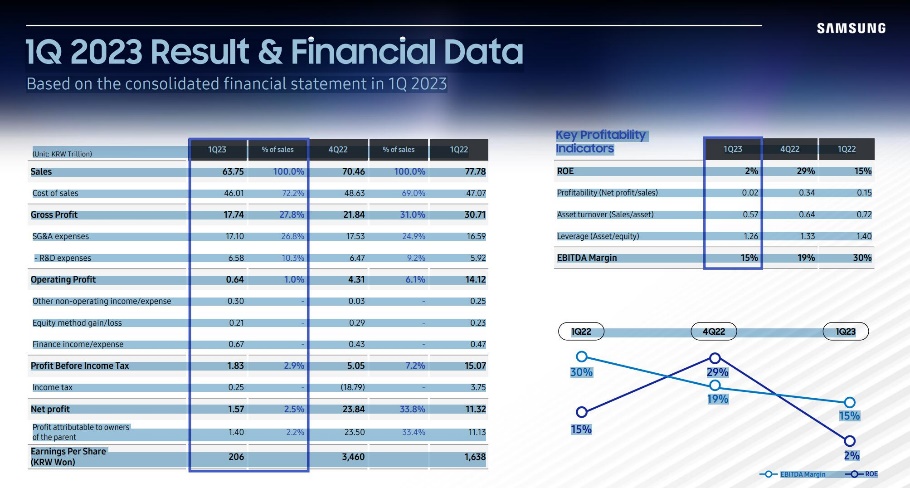

4月26日,三星电子发布2023年第一季财报,营业利润暴减 95%,其中芯片部门出现史上最严重亏损。第一季度,三星实现营业收入63.75万亿韩元(约合47亿美元),低于2022年第四季度的营收70.46万亿韩元。三星电子第一季度营业净利润640亿韩元(约合4.786亿美元),低于一年前的14.12万亿韩元,暴跌95%,创14年以来最低水平,

三星在早前宣布削减存储芯片产量,紧随SK海力士和美光的步伐。外媒报道,美光从2022年第4季积极启动减产措施,尽管截止到2023年2月底的第2财季库存周转天数仍在上升,但近期美光对市场报价渐趋稳定,不过业界仍存在观望态度。

Gartner报告显示,存储器行业正在应对产能过剩和库存过剩,这将在2023年继续对平均售价造成巨大压力。存储器市场预计总额为923亿美元,到2023年下降35.5%。然而,存储市场有望在2024年以70%的增幅反弹。

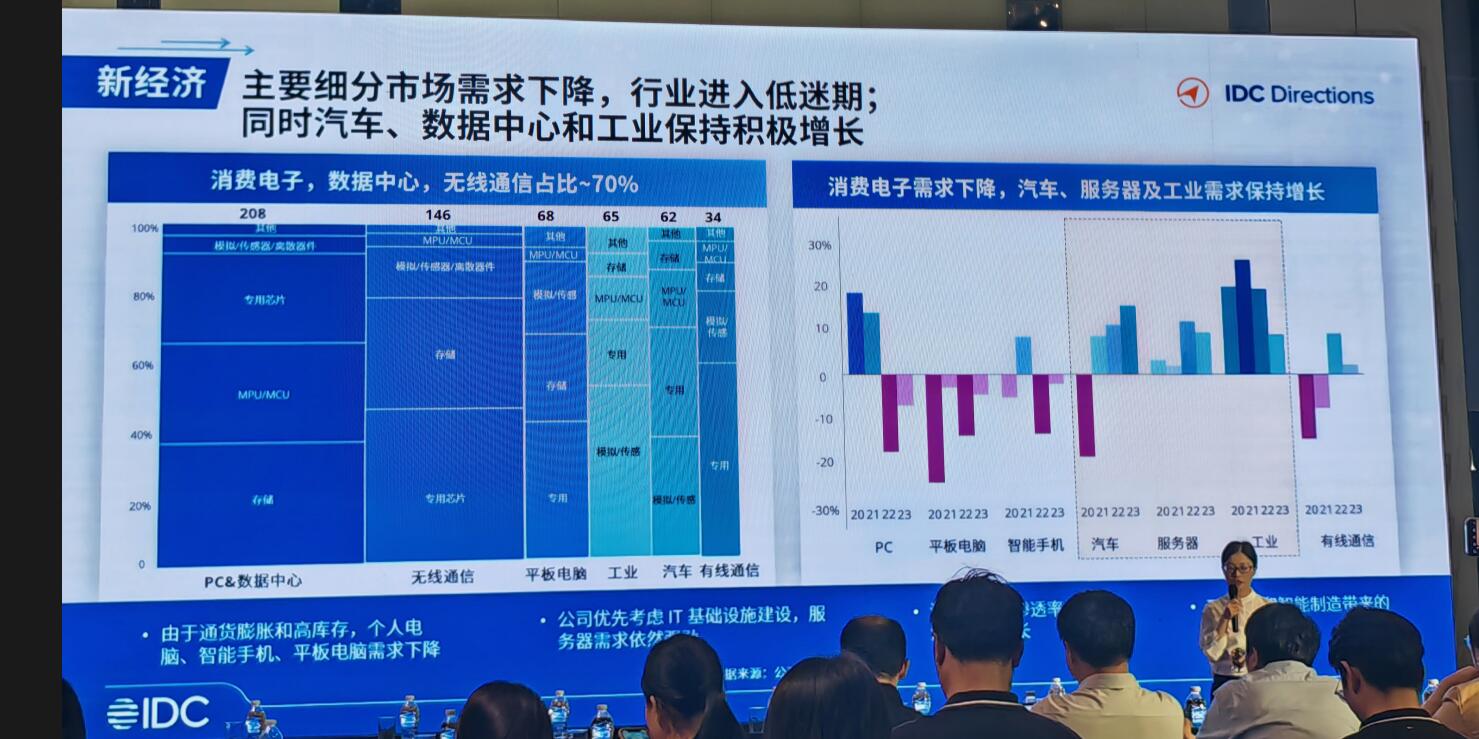

2023年,半导体行业的发展处于低迷期,但突破性的技术,地缘政治和新兴经济正在重塑未来。IDC亚太研究总监郭俊丽表示,芯片短缺正在进化,由于通货膨胀和高库存,个人电脑、智能手机、平板电脑需求下降,消费电子终端进入低迷期,但是汽车、服务器和工业需求保持增长。

2022年到2023年,芯片短缺出现缓解,主要有两大原因:一是供给端,一些新建立的晶圆厂建成并投入量产;二是需求侧出现疲软,也有很多的库存在消化,未来很多企业会更加关注供应链的韧性和敏捷性。

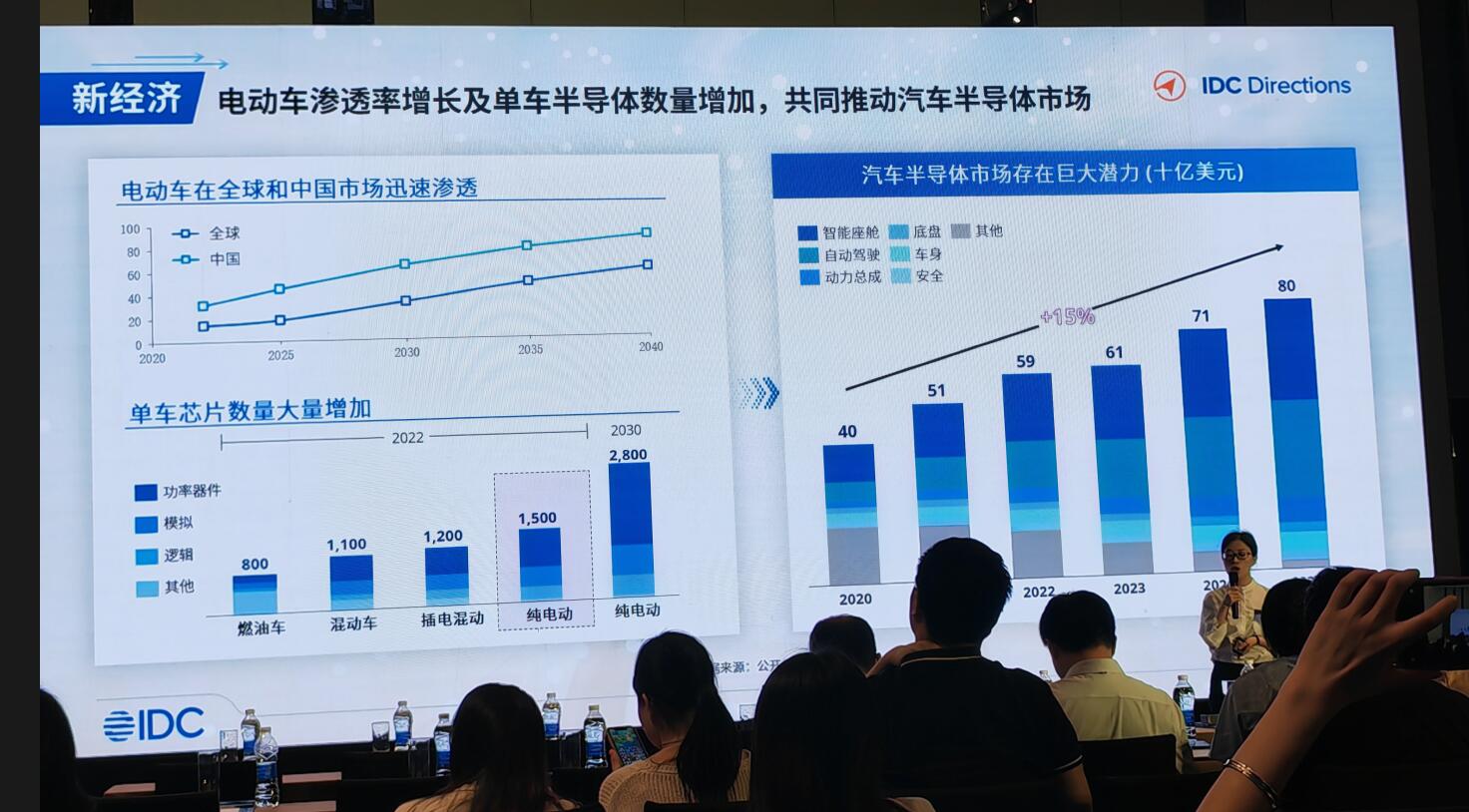

郭俊丽表示,电动汽车的渗透率不断增长,单车的芯片的需求数量也在持续增长,从传统燃油车需要的芯片在800颗左右,到新能源汽车达到1500颗,我们看到从燃油车、混动车到插电混动,到纯电动汽车演变的过程当中,使用的单车芯片的数量在增长。尤其是智能座舱和自动驾驶这两个领域,它们不仅占据了整个汽车芯片的大量的市场份额,同时它们的增速也是比较快的。IDC数据显示,2022年全球车用半导体市场规模达到590亿美元。IDC预测,未来3年全球汽车半导体的市场规模将从610亿美元增长到800亿美元,年复合增长率达到15%。Garter给出预测是,汽车半导体市场预计将增长 13.8%,到 2023 年达到 769 亿美元。

郭俊丽表示,工业4.0技术、灯塔工厂和智能工厂的建设驱动工业半导体规模的增长。2022年全球有灯塔工厂132个,其中东亚地区56个,欧洲32个,东南亚、南亚地区10个,北美14个。IDC预测,工业半导体市场规模将从2022年的600亿美元上升到2027年900亿美元,年复合增长率达到8.4%。工业半导体市场主要由于传感器、计算、设备/装置机器、智能机器人等驱动,而头部企业德州仪器、ADI、英飞凌、ST和安森美最先受益。

郭俊丽指出,数据中心数据量在增长,尤其是非结构化数据不断的出现,导致数据中心对芯片的需求不只是CPU这一种,多种类型计算带动加速器市场(包括GPU、FPGA、ASIC等)发展,10年内将增长6倍以上。IDC预测,2020年到2030年,加速器的年复合增长率达到21%,CPU出现了微弱的下滑。由此,AMD和英伟达的产品非常适合这个市场的需求,调研机构对这两家的业绩增长持乐观态度。

郭俊丽表示,ChatGPT 使AI由识别转向生成,AI迈向大模型时代,算力需求激增。随着应用领域和算力增长,AI模型所需算力预计每100天翻一番,5年后将超过100万倍。云端训练推理和边缘推理计算的共同推动下,未来几年市场规模将迅速增长。

IDC预测AI计算基础设施从2020年到2025年,市场规模将从20.35亿美元增长到57.01亿美元,年复合增长率21.22%,AI半导体从2020年到2025年,市场规模将从750万美元增长到5.53亿美元,年复合增长率达47.87%。云端驱动,主要表现是数据中心、超级计算机中的云端训练和推理,边端驱动,主要是智能电动车、机器人、无人机或物联网设备使用训练模型在边缘进行推理。

本文由电子发烧友原创,转载请注明以上来源。微信号zy1052625525。需入群交流,请添加微信elecfans999,投稿爆料采访需求,请发邮箱zhangying@elecfans.com。

近日,IDC亚太研究总监郭俊丽表示:“需求疲软且库存高企,半导体行业整体情况低于预期,短期看,2023年第一季度半导体出货处于低谷,增速低于预期,增速下滑4%到6%,我们预计2023年第三季度半导体市场表现会接近预期,第四季度开始出现增长。”

郭俊丽认为,长期来看,半导体产业具备增长机会。从2023年到2024年,半导体市场会有14%的增速,之后有6%的年复合增长率。

2023年存储市场预计下滑明显 三星Q1净利润已经暴跌95%

郭俊丽表示,2023年存储芯片的疲软影响半导体市场的整体走势,IDC预测2023年存储芯片将会下滑20.4%,相对于整体半导体市场下滑7%,几乎是三倍的下滑。主要原因:一、消费电子销售疲软,对存储芯片需求大幅度下滑;二、在整体需求下滑的基础上,存储芯片价格也出现大幅度下滑。她指出,有一部分的存储产品甚至是超过了50%的下降,与此同时还出现一种现象,之前已经谈判好的一些订单,客户可能会去跟供应商重新谈判,因为价格下降太大了,这些因素将会给供应商带来了非常大的压力。

4月26日,三星电子发布2023年第一季财报,营业利润暴减 95%,其中芯片部门出现史上最严重亏损。第一季度,三星实现营业收入63.75万亿韩元(约合47亿美元),低于2022年第四季度的营收70.46万亿韩元。三星电子第一季度营业净利润640亿韩元(约合4.786亿美元),低于一年前的14.12万亿韩元,暴跌95%,创14年以来最低水平,

三星在早前宣布削减存储芯片产量,紧随SK海力士和美光的步伐。外媒报道,美光从2022年第4季积极启动减产措施,尽管截止到2023年2月底的第2财季库存周转天数仍在上升,但近期美光对市场报价渐趋稳定,不过业界仍存在观望态度。

Gartner报告显示,存储器行业正在应对产能过剩和库存过剩,这将在2023年继续对平均售价造成巨大压力。存储器市场预计总额为923亿美元,到2023年下降35.5%。然而,存储市场有望在2024年以70%的增幅反弹。

半导体需求碎片化,汽车、服务器和工业成为半导体需求的驱动力

2023年,半导体行业的发展处于低迷期,但突破性的技术,地缘政治和新兴经济正在重塑未来。IDC亚太研究总监郭俊丽表示,芯片短缺正在进化,由于通货膨胀和高库存,个人电脑、智能手机、平板电脑需求下降,消费电子终端进入低迷期,但是汽车、服务器和工业需求保持增长。

2022年到2023年,芯片短缺出现缓解,主要有两大原因:一是供给端,一些新建立的晶圆厂建成并投入量产;二是需求侧出现疲软,也有很多的库存在消化,未来很多企业会更加关注供应链的韧性和敏捷性。

郭俊丽表示,电动汽车的渗透率不断增长,单车的芯片的需求数量也在持续增长,从传统燃油车需要的芯片在800颗左右,到新能源汽车达到1500颗,我们看到从燃油车、混动车到插电混动,到纯电动汽车演变的过程当中,使用的单车芯片的数量在增长。尤其是智能座舱和自动驾驶这两个领域,它们不仅占据了整个汽车芯片的大量的市场份额,同时它们的增速也是比较快的。IDC数据显示,2022年全球车用半导体市场规模达到590亿美元。IDC预测,未来3年全球汽车半导体的市场规模将从610亿美元增长到800亿美元,年复合增长率达到15%。Garter给出预测是,汽车半导体市场预计将增长 13.8%,到 2023 年达到 769 亿美元。

郭俊丽表示,工业4.0技术、灯塔工厂和智能工厂的建设驱动工业半导体规模的增长。2022年全球有灯塔工厂132个,其中东亚地区56个,欧洲32个,东南亚、南亚地区10个,北美14个。IDC预测,工业半导体市场规模将从2022年的600亿美元上升到2027年900亿美元,年复合增长率达到8.4%。工业半导体市场主要由于传感器、计算、设备/装置机器、智能机器人等驱动,而头部企业德州仪器、ADI、英飞凌、ST和安森美最先受益。

郭俊丽指出,数据中心数据量在增长,尤其是非结构化数据不断的出现,导致数据中心对芯片的需求不只是CPU这一种,多种类型计算带动加速器市场(包括GPU、FPGA、ASIC等)发展,10年内将增长6倍以上。IDC预测,2020年到2030年,加速器的年复合增长率达到21%,CPU出现了微弱的下滑。由此,AMD和英伟达的产品非常适合这个市场的需求,调研机构对这两家的业绩增长持乐观态度。

郭俊丽表示,ChatGPT 使AI由识别转向生成,AI迈向大模型时代,算力需求激增。随着应用领域和算力增长,AI模型所需算力预计每100天翻一番,5年后将超过100万倍。云端训练推理和边缘推理计算的共同推动下,未来几年市场规模将迅速增长。

IDC预测AI计算基础设施从2020年到2025年,市场规模将从20.35亿美元增长到57.01亿美元,年复合增长率21.22%,AI半导体从2020年到2025年,市场规模将从750万美元增长到5.53亿美元,年复合增长率达47.87%。云端驱动,主要表现是数据中心、超级计算机中的云端训练和推理,边端驱动,主要是智能电动车、机器人、无人机或物联网设备使用训练模型在边缘进行推理。

本文由电子发烧友原创,转载请注明以上来源。微信号zy1052625525。需入群交流,请添加微信elecfans999,投稿爆料采访需求,请发邮箱zhangying@elecfans.com。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

Gartner

+关注

关注

1文章

121浏览量

22325 -

IDC

+关注

关注

4文章

425浏览量

38525

发布评论请先 登录

相关推荐

热点推荐

高精度半导体分立器件综合测试平台

该半导体分立器件综合测试平台是针对Si/SiC/GaN材料的IPM/IGBT/MOS/DIODE/BJT/SCR等功率器件、光耦、IC半导体产品进行测试的专用平台设备,广泛应用于半导体生产企业、封测

发表于 05-27 18:36

半导体增长趋势或于今年终结?

本文由TechSugar编译自SemiWiki目前,大多数分析机构都认为今年的半导体行业将延续增长趋势。近期,Omdia将2026年半导体市场的收入增长预测上调至62.7%;另一分析机

未来十年SiC/GaN功率半导体市场将迎来显著增长

近日,日本知名市场调研机构富士经济(FujiKeizai)发布了最新全球功率半导体市场预测报告。报告指出,到2035年,全球功率

深圳市萨科微slkor半导体有限公司是宋仕强于2015年在深圳市华强北成立,当时掌握了行业领先的第三代半导体

深圳市萨科微slkor半导体有限公司是宋仕强于2015年在深圳市华强北成立,当时掌握了行业领先的第三代半导体碳化硅材料的肖特基二极管和碳化硅mos管的生产技术,开启了在半导体行业高速发

发表于 01-31 08:46

AI+数据中心双轮驱动!WSTS预测2025年全球半导体规模7720亿美元

近日,WSTS发布全球半导体市场的最新报告,WSTS预估,2025年全球半导体营收可望达7,720亿美元,较先前预估高出近450亿美元,年增

安富利亮相2025全球半导体市场峰会

当前,全球半导体市场正迈向新的发展阶段,尽管阻碍依然存在,但潜力与机遇并存。在这个加速变革的时代,半导体企业需要洞察趋势,攻坚核心技术,才能在激烈的

功率半导体器件——理论及应用

本书较全面地讲述了现有各类重要功率半导体器件的结构、基本原理、设计原则和应用特性,有机地将功率器件的设计、器件中的物理过程和器件的应用特性联系起来。

书中内容由浅入深,从半导体的性质、基本的半导体

发表于 07-11 14:49

全球半导体市场持续增长 2025年5月销售额达590亿美元

根据美国半导体行业协会(SIA)发布的最新数据,2025年5月全球半导体销售额达到590亿美元,较2024年5月的492亿美元增长了19.8%。这一增长趋势不仅反映了半导体

飙涨25%!SEMI:受AI终端需求带动,Q1半导体设备销售创历史新高

的性能需求和三维集成技术的要求越来越高,这也为半导体设备行业带来新一轮的升级和增长机遇。 6月5日,SEMI发布最新2025年第一季度全球半导体

国产SiC碳化硅功率半导体企业引领全球市场格局重构

SiC碳化硅MOSFET国产化替代浪潮:国产SiC碳化硅功率半导体企业引领全球市场格局重构 1 国产SiC碳化硅功率半导体企业的崛起与技术突破 1.1 国产SiC碳化硅功率半导体企业从

苏州芯矽科技:半导体清洗机的坚实力量

品质为舵。紧跟人工智能、物联网、5G 通信等新兴技术催生的半导体需求,研发更智能、自动化程度更高的设备。同时,尝试拓展国际市场,与国际同行交流切磋,让中国的半导体清洗机技术在

发表于 06-05 15:31

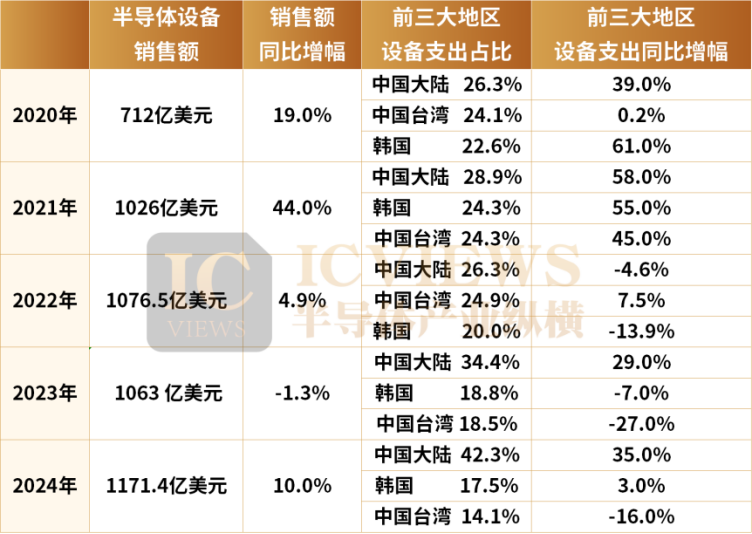

半导体设备,日韩大赚!

半导体设备,一直是一个水深火热的细分领域。 随着2024年全球半导体设备销售额数据的出炉,这一领域迎来更多看点。 ** 01****半导体设

评论