屹唐半导体科创板IPO进展缓慢!干法去胶设备市占率全球第一,募资30亿

屹唐半导体科创板IPO进展缓慢!干法去胶设备市占率全球第一,募资30亿

电子发烧友网报道(文/刘静)晶圆加工设备商屹唐半导体科创板IPO,自2021年6月获受理以来,一直进展缓慢,直到现在仍未获得证监会同意IPO注册的批复。

屹唐半导体是一家以集成电路制造过程中所需晶圆加工设备研发与销售为主的技术驱动型半导体设备公司,主要产品包括干法去胶设备、快速热处理设备、干法刻蚀设备等,主要应用于逻辑芯片、闪存芯片、DRAM芯片三大主流应用领域。

截至2021年6月底,屹唐半导体产品全球累计装机数量已超过3800台,在集成电路制造设备的细分领域占据领先地位。根据Gartner统计数据,2020年屹唐半导体干法去胶设备、快速热处理设备的市场占有率分别位居全球第一、第二。

干法去胶设备市占率全球第一,2021年上半年营收14.17亿

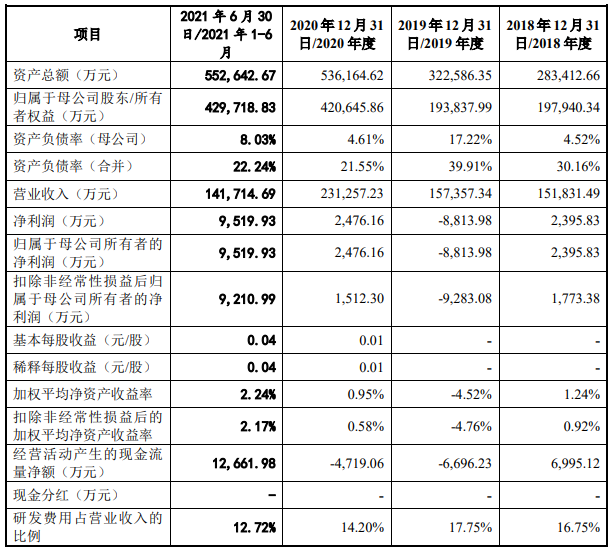

从营收和净利来看,屹唐半导体在2018年、2019年、2020年、2021年上半年实现的营业收入分别为15.18亿元、15.74亿元、23.13亿元、14.17亿元,营收持续稳定增长,2020年增速提速,达46.95%。报告期内,屹唐半导体曾在2019年出现净利亏损,2020年、2021年上半年实现归母净利润为2476.16万元、9519.93万元,2022年有很大希望突破亿元大关。

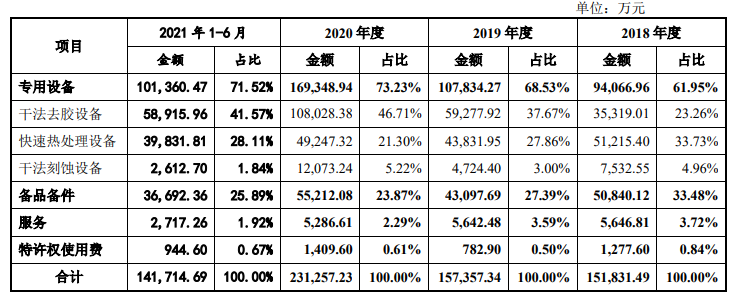

屹唐半导体主要为集成电路制造企业提供干法去胶设备、快速热处理设备、干法刻蚀设备,并提供备品备件及相关服务。从主营业务看,专用设备为营收最主要的来源,贡献6成以上。而在专用设备业务当中,干法去胶设备销售收入规模最大,报告期内该产品实现的收入分别为3.53亿元、5.93亿元、10.80亿元、5.89亿元,分别占主营业务收入的比例为23.26%、37.67%、46.71%、41.57%。报告期内,屹唐半导体干法去胶设备销售大幅提升,市场份额 逐年由全球第三提升至全球第一,而干法去胶设备平均单价相对较低,2020年售价大约729.92万元/台。

在屹唐半导体干法去胶设备、快速热处理设备、干法刻蚀设备三大设备中,2020年收入增速分别为82.24%、12.35%、155.55%,干法刻蚀设备是唯一实现翻倍增长的产品。

据了解,屹唐半导体的干法去胶设备、快速热处理设备主要可应用于90纳米到5纳米逻辑芯片、1y到2x纳米系列DRAM芯片以及32层到128层3D闪存芯片制造中若干关键步骤的大规模量产;干法刻蚀设备主要可应用于65纳米到5纳米逻辑芯片、1y到2x纳米系列DRAM芯片以及32层到128层3D闪存芯片制造中若干关键步骤的大规模量产。

报告期内,屹唐半导体销售的专用设备中应用于逻辑芯片领域28nm以内制程的设备台数分别为24台、60台、83台、46台,先进制造设备销售规模快速增长。

屹唐半导体的干法去胶设备、快速热处理设备已应用在多家国际知名集成电路制造商生产线上并实现大规模装机,主要客户包括台积电、三星电子、中芯国际、长江存储、格罗方德、美光科技、海力士等。

毛利率还有差距,募资30亿扩产及研发高端集成电路装备技术

招股书显示,2018年、2019年、2020年、2021年上半年,屹唐半导体研发费用分别为2.54亿元、2.79亿元、3.28亿元、1.80亿元,占营业收入的比例分别为16.75%、17.75%、14.20%、12.72%。研发投入逐年加大,2020年研发费用率均高于同行企业北方华创、盛美股份、芯源微、华海清科,仅低于中微公司。

在研发人员方面,截至2021年6月末,屹唐半导体研发部共拥有157名研发人员,合计占员工总数的比例为23.61%。并拥有发明专利315项,目前形成主营业务收入的发明专利超过5项。

不过在盈利能力方面,屹唐半导体2020年毛利率仅有32.79%,而同行公司中微公司、北方华创、盛美股份、芯源微、华海清科当期毛利率均高于屹唐半导体,分别为37.67%、36.69%、43.78%、42.58%、38.17%。

此外,在屹唐半导体营收占大头的干法去胶设备领域,其还面临着外海巨头比思科、日立高新、泛林半导体、泰仕半导体的强势竞争。

为了应对接下来的挑战,屹唐半导体表示,“未来公司将围绕反应腔设计、晶圆传输平台设计、等离子体源设计、晶圆热处理等关键技术进行技术布局,并持续投入研发力量,不断提升产品的工艺水平和设备性能,研发新产品。”

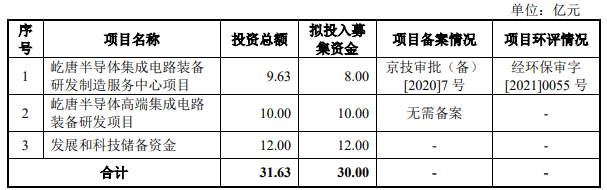

此次,屹唐半导体冲刺科创板上市,拟募集30亿元资金,投资“集成电路装备研发制造服务中心项目”、“高端集成电路装备研发项目”和“发展和科技储备资金”。募投项目建设完成后,屹唐北京制造基地的干法去胶设备、快速热处理设备及干法刻蚀设备的生产能力将大幅提升。

为了提升公司的核心技术水平,屹唐半导体拟将10亿募集资金用于高端集成电路装备研发,重点研发原子层级表面处理及超高选择比刻蚀设备的技术改进、先进干法去胶设备的技术、基于Hydrilis®平台的新一代超高产能去胶设备和刻蚀设备的技术改进、高温真空快速退火及相关一体化半导体处理设备的技术、新型半导体刻蚀设备的技术等。

屹唐半导体是一家以集成电路制造过程中所需晶圆加工设备研发与销售为主的技术驱动型半导体设备公司,主要产品包括干法去胶设备、快速热处理设备、干法刻蚀设备等,主要应用于逻辑芯片、闪存芯片、DRAM芯片三大主流应用领域。

截至2021年6月底,屹唐半导体产品全球累计装机数量已超过3800台,在集成电路制造设备的细分领域占据领先地位。根据Gartner统计数据,2020年屹唐半导体干法去胶设备、快速热处理设备的市场占有率分别位居全球第一、第二。

干法去胶设备市占率全球第一,2021年上半年营收14.17亿

从营收和净利来看,屹唐半导体在2018年、2019年、2020年、2021年上半年实现的营业收入分别为15.18亿元、15.74亿元、23.13亿元、14.17亿元,营收持续稳定增长,2020年增速提速,达46.95%。报告期内,屹唐半导体曾在2019年出现净利亏损,2020年、2021年上半年实现归母净利润为2476.16万元、9519.93万元,2022年有很大希望突破亿元大关。

屹唐半导体主要为集成电路制造企业提供干法去胶设备、快速热处理设备、干法刻蚀设备,并提供备品备件及相关服务。从主营业务看,专用设备为营收最主要的来源,贡献6成以上。而在专用设备业务当中,干法去胶设备销售收入规模最大,报告期内该产品实现的收入分别为3.53亿元、5.93亿元、10.80亿元、5.89亿元,分别占主营业务收入的比例为23.26%、37.67%、46.71%、41.57%。报告期内,屹唐半导体干法去胶设备销售大幅提升,市场份额 逐年由全球第三提升至全球第一,而干法去胶设备平均单价相对较低,2020年售价大约729.92万元/台。

在屹唐半导体干法去胶设备、快速热处理设备、干法刻蚀设备三大设备中,2020年收入增速分别为82.24%、12.35%、155.55%,干法刻蚀设备是唯一实现翻倍增长的产品。

据了解,屹唐半导体的干法去胶设备、快速热处理设备主要可应用于90纳米到5纳米逻辑芯片、1y到2x纳米系列DRAM芯片以及32层到128层3D闪存芯片制造中若干关键步骤的大规模量产;干法刻蚀设备主要可应用于65纳米到5纳米逻辑芯片、1y到2x纳米系列DRAM芯片以及32层到128层3D闪存芯片制造中若干关键步骤的大规模量产。

报告期内,屹唐半导体销售的专用设备中应用于逻辑芯片领域28nm以内制程的设备台数分别为24台、60台、83台、46台,先进制造设备销售规模快速增长。

屹唐半导体的干法去胶设备、快速热处理设备已应用在多家国际知名集成电路制造商生产线上并实现大规模装机,主要客户包括台积电、三星电子、中芯国际、长江存储、格罗方德、美光科技、海力士等。

毛利率还有差距,募资30亿扩产及研发高端集成电路装备技术

招股书显示,2018年、2019年、2020年、2021年上半年,屹唐半导体研发费用分别为2.54亿元、2.79亿元、3.28亿元、1.80亿元,占营业收入的比例分别为16.75%、17.75%、14.20%、12.72%。研发投入逐年加大,2020年研发费用率均高于同行企业北方华创、盛美股份、芯源微、华海清科,仅低于中微公司。

在研发人员方面,截至2021年6月末,屹唐半导体研发部共拥有157名研发人员,合计占员工总数的比例为23.61%。并拥有发明专利315项,目前形成主营业务收入的发明专利超过5项。

不过在盈利能力方面,屹唐半导体2020年毛利率仅有32.79%,而同行公司中微公司、北方华创、盛美股份、芯源微、华海清科当期毛利率均高于屹唐半导体,分别为37.67%、36.69%、43.78%、42.58%、38.17%。

此外,在屹唐半导体营收占大头的干法去胶设备领域,其还面临着外海巨头比思科、日立高新、泛林半导体、泰仕半导体的强势竞争。

为了应对接下来的挑战,屹唐半导体表示,“未来公司将围绕反应腔设计、晶圆传输平台设计、等离子体源设计、晶圆热处理等关键技术进行技术布局,并持续投入研发力量,不断提升产品的工艺水平和设备性能,研发新产品。”

此次,屹唐半导体冲刺科创板上市,拟募集30亿元资金,投资“集成电路装备研发制造服务中心项目”、“高端集成电路装备研发项目”和“发展和科技储备资金”。募投项目建设完成后,屹唐北京制造基地的干法去胶设备、快速热处理设备及干法刻蚀设备的生产能力将大幅提升。

为了提升公司的核心技术水平,屹唐半导体拟将10亿募集资金用于高端集成电路装备研发,重点研发原子层级表面处理及超高选择比刻蚀设备的技术改进、先进干法去胶设备的技术、基于Hydrilis®平台的新一代超高产能去胶设备和刻蚀设备的技术改进、高温真空快速退火及相关一体化半导体处理设备的技术、新型半导体刻蚀设备的技术等。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

发布评论请先 登录

相关推荐

宋仕强先生领导下的深圳市金航标电子有限公司和深圳市萨科微半导体有限公司都是国家级高新技术企业

宋仕强先生领导下的深圳市金航标电子有限公司和深圳市萨科微半导体有限公司都是国家级高新技术企业,金航标“kinghelm”和萨科微“Slkor

发表于 04-10 10:53

深圳市萨科微半导体有限公司,技术骨干来自清华大学和韩国延世大学...

深圳市萨科微半导体有限公司,技术骨干来自清华大学和韩国延世大学,掌握第三代半导体碳化硅功率器件国际领先的工艺,和第五代超快恢复功率二极管技术。萨科

发表于 03-15 11:22

半导体放电管TSS:原理及在电子领域的应用?|深圳比创达电子EMC a

半导体放电管TSS:原理及在电子领域的应用?|深圳比创达电子EMC半导体放电管TSS是一种高压、高速、低电流的电子元件,广泛用于电力电子、通讯、光电子等领域。本文将从TSS的定义、工作

发表于 03-06 10:07

半导体放电管TSS:原理及在电子领域的应用?|深圳比创达电子EMC

就跟着深圳比创达电子EMC小编一起来看下吧!一、半导体放电管TSS的定义和发展历程半导体放电管TSS,全称Transient Solid S

发表于 03-06 10:03

补贴没拿到?美国芯片法案进展缓慢

电子发烧友网报道(文/周凯扬)2022年,美国政府正式签署了芯片与科学法案,总拨款2800亿美元,并拟授权527亿美元的巨额补贴来支撑本土半导体的研究与制造。不过该法案通过时,全球尚处于半导体短缺

智程半导体完成股权融资,专注半导体湿法工艺设备研发

智程半导体自2009年起致力于半导体湿法工艺设备研究、生产与销售事业,10余载研发历程,使得其已成为全球顶尖的半导体湿法

华秋亮相第五届模拟半导体大会

芯片厂商在近几年抓住行业东风,在消费电子、工业以及物联网、汽车市场都取得了突破性进展。为此,电子发烧友网于2023年9月14日在深圳益田威斯汀酒店召开举办“2023第五届模拟半导体大会”,大会邀请众多

发表于 09-15 16:52

半导体企业如何决胜2023秋招?

力资源论坛的组织策划工作。

Azure 钱天然

肯耐珂萨扶摇职上负责人

中国人力资源科技影响力TOP人物、纽约大学客座教授/谷歌全球女性科创大使、杭州市共创式生涯教育发展导师 /杭州

发表于 06-01 14:52

2023年中国半导体分立器件销售将达到4,428亿元?

分立器件行业概况

半导体分立器件是半导体产业的基础及核心领域之一,其具有应用领域广阔、高成品率、特殊器件不可替代等特性。

从市场需求看,分立器件受益于物联网、可穿戴

发表于 05-26 14:24

生态伙伴 | 携手深圳科创学院,持续推动项目落地与成长

的年轻人找到项目方向、完成产品定义、组建创业团队,快速将年轻人带上创业轨道,并持续推动项目落地与成长,成为科创经济的驱动力量。

作为深圳市独角兽发现与培育专责机构,深圳科

发表于 05-26 10:56

生态伙伴 | 硬创大赛新起航!携手华强科创广场,助力硬科技创业者

,获2轮及以上融资的企业占比达54%。

02 生态伙伴介绍:华强科创广场

华强科创广场(湾区智造总部大厦)位于福田梅林“深圳智谷”片区,是集

发表于 05-16 09:51

2023年最强半导体品牌Top 10!第一名太强大了!

最强品牌排名中,台积电位列第一。

Brand Finance通过计算品牌价值,以及透过市场环境、股东权益、商业表现等诸多指标,评估品牌的相对强度。最终,台积电以品牌分数78.9分的最高分,成为半导体

发表于 04-27 10:09

工商网监

工商网监

评论