欧莱新材科创板IPO问询!主打高性能溅射靶材,募资5.77亿延伸布局上游高纯金属材料

欧莱新材科创板IPO问询!主打高性能溅射靶材,募资5.77亿延伸布局上游高纯金属材料

电子发烧友网报道(文/刘静)近日,广东欧莱高新材料股份有限公司(以下简称:欧莱新材)科创板IPO进展至已问询环节,距离获受理时间不到一个月,进展迅速。

公司拟公开发行不超过4001.12万股,募集5.77亿元资金,用于高纯无氧铜生产基地建设项目和半导体集成电路靶材研发试制基地项目等。公司控股股东为文宏福与方红,两人系夫妻关系,合计控制公司75.20%股份对应的表决权。

2021年净利翻倍,溅射靶材单价回暖走强,京东方是其第一大客户

欧莱新材成立于2010年,主要聚焦高性能溅射靶材的研发、生产和销售,主要产品包括多种尺寸和各类形态的铜靶、铝靶、钼及钼合金靶和ITO靶等,产品可广泛应用于半导体显示、触控屏、建筑玻璃、装饰镀膜、集成电路封装和太阳能电池等领域。

溅射靶材是制备半导体集成电路的核心材料之一,集成电路中每个单元器件内部由衬底、绝缘层、介质层、导体层及保护层等组成,其中介质层、导体层甚至保护层均需要用到溅射镀膜工艺。自集成电路出现以来,集成电路产业一直遵循“一代装备、一代工艺、一代产品”的模式快速发展,芯片集成度不断提高,对制备集成电路的溅射靶材性能要求亦越来越高,半导体集成电路用溅射靶材是目前行业内技术难度最高的领域。

随着溅射靶材在半导体集成电路等领域的广泛应用,市场规模日益扩大,呈快速增长态势。根据华经济研究院的数据,2016年-2021年全球 溅射靶材市场规模从113亿美元上升至213亿美元,年复合增长率为13.5%。

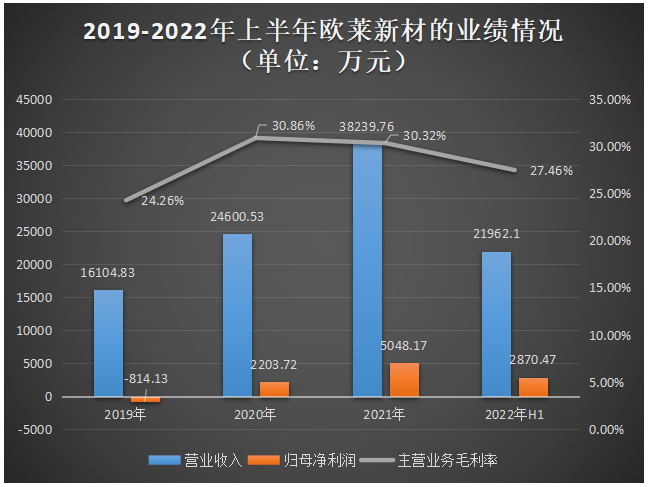

近几年,欧莱新材的业绩也逐年快速增长。招股书显示,2019年-2022年上半年欧莱新材实现的营业收入分别为1.61亿元、2.46亿元、3.82亿元、2.20亿元,2020年、2021年营收增速均超过50%。在归母净利润方面,2019年是亏损状态的,2020年实现扭亏为盈,2021年同比增长129.07%。

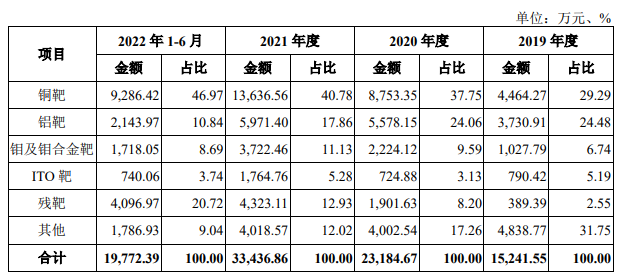

企业营收最大来源于铜靶产品,报告期内该产品销售收入占比分别为29.29%、37.75%、40.78%、46.97%,目前贡献超4成营收。2021年铜靶销售收入由2020年的0.88亿元增长至1.36亿元,首次突破亿元大关,同比增长55.79%。在销量方面,欧莱新材的核心产品铜靶2021年销量已经突破1000吨,达1767.24吨。

在欧莱新材的铜靶、铝靶、钼及钼合金靶、ITO靶、残靶的六大产品中,2021年实现翻倍增长的是ITO靶、残靶两款产品,具体增速分别为143.46%、127.34%。

在单价方面,2020年、2021年连续两年欧莱新材的全线产品出现不同程度的降价,2022年上半年产品单价都是回暖走强,铜靶、钼及钼合金靶、ITO靶、残靶出现大于4%的上调。

华南地区和华东地区是欧莱新材销售的主战场。欧莱新材主要代表客户包括京东方、华星光电、惠科、超视界、彩虹光电、深超光电和中电熊猫等半导体显示面板行业的厂商,超声电子、莱宝高科、南玻集团、长信科技和TPK(宸鸿科技)等触控屏厂商,AGC(旭硝子)、南玻集团、Pilkington(皮尔金顿)和旗滨集团等建筑玻璃龙头厂商。此外,欧莱新材的产品还进入了越亚半导体、SK Hynix(海力士)等知名半导体厂商的集成电路封装材料供应体系。

不过,报告期内,欧莱新材营收较依赖前五大客户,2021年、2022年上半年前五大客户贡献的销售收入占比分别高达70.42%、73.14%。2021年欧莱新材的前五大客户是京东方、惠科、华星光电、苏州泰晟、南玻集团,其中来自京东方的订单量最大,仅三年的时间京东方对欧莱新材产品的采购量就已经翻涨了2.95倍。

在同行内经营规模较小,54名研发人员,实现G5-G11世代线量产出货

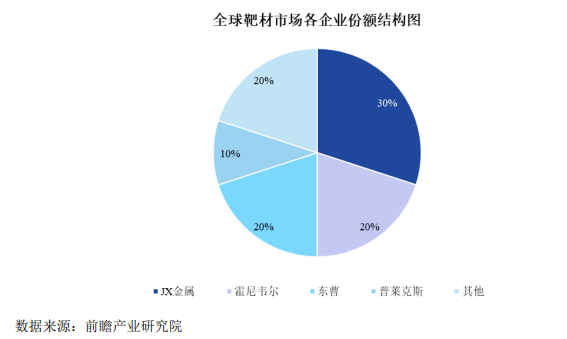

在市场竞争格局方面,海外以JX金属、霍尼韦尔、东曹和普莱克斯等大型企业为代表,它们成立时间较早,技术发展成熟,占据全球溅射靶材很高的市场份额,达80%左右。此外,三井金属、住友化学、爱发科、世泰科、攀时等海外企业在各自的靶材领域也表现优异,占据较为领先的市场地位。

而我国具有较强市场竞争力的本土靶材企业,主要有江丰电子、阿石创、有研新材、隆华科技、先导薄膜、映日科技以及欧莱新材等。

欧莱新材与国内同行业可比公司的经营情况、市场地位、技术实力的对比情况如下所示:

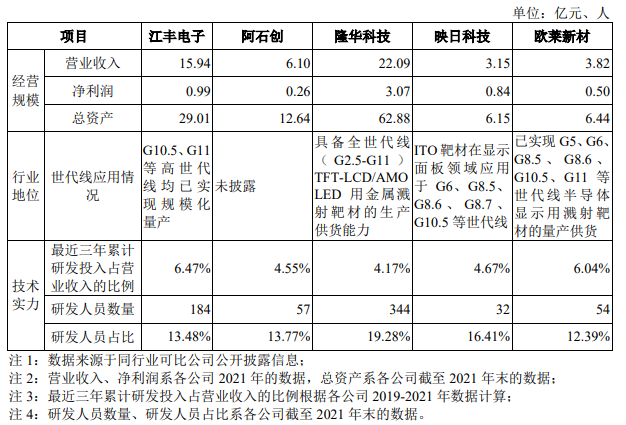

在经营规模上,欧莱新材与国内头部的溅射靶材企业江丰电子和隆华科技相比,营收规模、净利润规模、资产规模较小,但较为接近阿石创、映日科技企业。

在行业地位方面,欧莱新材G8.5旋转铜靶和旋转铝靶系国内首家通过客户验证的旋转靶,并已实现G5、G6、G8.5、G8.6、G10.5、G11等世代线半导体显示用溅射靶材的量产出货。产品在世代线应用上,欧莱新材与头部企业江丰电子、隆华科技相差不大。

在研发方面,2019年-2022年上半年欧莱新材的研发费用分别为1004.74万元、1601.38万元、2164.91万元、1343.53万元,占当期总营收的比例分别为6.24%、6.51%、5.66%、6.12%。研发投入逐年加大,最近三年累计研发投入占营业收入的比例上高于阿石创、隆华科技、映日科技,仅低于江丰电子0.43个百分点。不过,在研发团队规模上,欧莱新材表现出较为明显的劣势,截至2021年末仅有54名研发人员。

溅射靶材核心专利主要集中在日本、美国、德国企业中,它们在掌握核心技术以后,执行了非常严格的保密和专利授权措施。截至2022年 6月30日,欧莱新材拥有123项授权专利,其中发明专利22项,实用新型专利101项。

募资5.77亿扩产主营产品外,延伸布局上游高纯金属材料

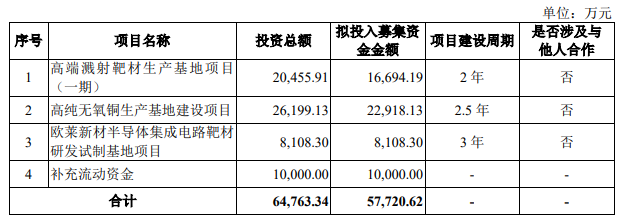

此次科创板IPO,欧莱新材拟募集5.77亿元资金投入以下四大项目:

高端溅射靶材生产基地项目(一期)拟投入1.67亿元的募集资金,新建溅射靶材生产的厂房,购置加工、检测等相关设备,突破公司溅射靶材后段加工工序的产能瓶颈,扩大主营业务产品的生产能力。

未来,随着物联网、大数据、新型显示、太阳能电池、节能玻璃等新型基础设施和新型应用领域的发展,溅射靶材的终端应用领域将进一步扩大,全球溅射靶材市场将持续增长。招股书显示,2021年欧莱新材半导体显示用平面靶、半导体显示用旋转靶(ITO靶除外)产能分别为13166片、3102片,虽然半导体显示用平面靶产能较2020年增长了84.63%,但是当期产能利用率依旧高达96.55%,产能利用率处于较高水平。如果IPO成功,欧莱新材建设新生产基地后,将解决产能瓶颈问题。

高纯无氧铜生产基地建设项目拟投入2.29亿元募集资金,这是欧莱新材最大的募投项目,其想在高性能溅射靶材的基础上向上游延伸产品价值链。本项目建成投产后,欧莱新材将自主生产加工高纯铜锭、高纯无氧铜板和铜管,有望实现高导电率、低氧含量高纯铜的量产出货。

此外,欧莱新材还计划利用募资建设半导体集成电路用溅射靶材试制基地,开展半导体集成电路晶圆制造用溅射靶材的研发试制,对半导体集成电路晶圆制造用溅射靶材进行研发试制,产品认证和小批量生产。

公司拟公开发行不超过4001.12万股,募集5.77亿元资金,用于高纯无氧铜生产基地建设项目和半导体集成电路靶材研发试制基地项目等。公司控股股东为文宏福与方红,两人系夫妻关系,合计控制公司75.20%股份对应的表决权。

2021年净利翻倍,溅射靶材单价回暖走强,京东方是其第一大客户

欧莱新材成立于2010年,主要聚焦高性能溅射靶材的研发、生产和销售,主要产品包括多种尺寸和各类形态的铜靶、铝靶、钼及钼合金靶和ITO靶等,产品可广泛应用于半导体显示、触控屏、建筑玻璃、装饰镀膜、集成电路封装和太阳能电池等领域。

溅射靶材是制备半导体集成电路的核心材料之一,集成电路中每个单元器件内部由衬底、绝缘层、介质层、导体层及保护层等组成,其中介质层、导体层甚至保护层均需要用到溅射镀膜工艺。自集成电路出现以来,集成电路产业一直遵循“一代装备、一代工艺、一代产品”的模式快速发展,芯片集成度不断提高,对制备集成电路的溅射靶材性能要求亦越来越高,半导体集成电路用溅射靶材是目前行业内技术难度最高的领域。

随着溅射靶材在半导体集成电路等领域的广泛应用,市场规模日益扩大,呈快速增长态势。根据华经济研究院的数据,2016年-2021年全球 溅射靶材市场规模从113亿美元上升至213亿美元,年复合增长率为13.5%。

近几年,欧莱新材的业绩也逐年快速增长。招股书显示,2019年-2022年上半年欧莱新材实现的营业收入分别为1.61亿元、2.46亿元、3.82亿元、2.20亿元,2020年、2021年营收增速均超过50%。在归母净利润方面,2019年是亏损状态的,2020年实现扭亏为盈,2021年同比增长129.07%。

企业营收最大来源于铜靶产品,报告期内该产品销售收入占比分别为29.29%、37.75%、40.78%、46.97%,目前贡献超4成营收。2021年铜靶销售收入由2020年的0.88亿元增长至1.36亿元,首次突破亿元大关,同比增长55.79%。在销量方面,欧莱新材的核心产品铜靶2021年销量已经突破1000吨,达1767.24吨。

在欧莱新材的铜靶、铝靶、钼及钼合金靶、ITO靶、残靶的六大产品中,2021年实现翻倍增长的是ITO靶、残靶两款产品,具体增速分别为143.46%、127.34%。

在单价方面,2020年、2021年连续两年欧莱新材的全线产品出现不同程度的降价,2022年上半年产品单价都是回暖走强,铜靶、钼及钼合金靶、ITO靶、残靶出现大于4%的上调。

华南地区和华东地区是欧莱新材销售的主战场。欧莱新材主要代表客户包括京东方、华星光电、惠科、超视界、彩虹光电、深超光电和中电熊猫等半导体显示面板行业的厂商,超声电子、莱宝高科、南玻集团、长信科技和TPK(宸鸿科技)等触控屏厂商,AGC(旭硝子)、南玻集团、Pilkington(皮尔金顿)和旗滨集团等建筑玻璃龙头厂商。此外,欧莱新材的产品还进入了越亚半导体、SK Hynix(海力士)等知名半导体厂商的集成电路封装材料供应体系。

不过,报告期内,欧莱新材营收较依赖前五大客户,2021年、2022年上半年前五大客户贡献的销售收入占比分别高达70.42%、73.14%。2021年欧莱新材的前五大客户是京东方、惠科、华星光电、苏州泰晟、南玻集团,其中来自京东方的订单量最大,仅三年的时间京东方对欧莱新材产品的采购量就已经翻涨了2.95倍。

在同行内经营规模较小,54名研发人员,实现G5-G11世代线量产出货

在市场竞争格局方面,海外以JX金属、霍尼韦尔、东曹和普莱克斯等大型企业为代表,它们成立时间较早,技术发展成熟,占据全球溅射靶材很高的市场份额,达80%左右。此外,三井金属、住友化学、爱发科、世泰科、攀时等海外企业在各自的靶材领域也表现优异,占据较为领先的市场地位。

而我国具有较强市场竞争力的本土靶材企业,主要有江丰电子、阿石创、有研新材、隆华科技、先导薄膜、映日科技以及欧莱新材等。

欧莱新材与国内同行业可比公司的经营情况、市场地位、技术实力的对比情况如下所示:

在经营规模上,欧莱新材与国内头部的溅射靶材企业江丰电子和隆华科技相比,营收规模、净利润规模、资产规模较小,但较为接近阿石创、映日科技企业。

在行业地位方面,欧莱新材G8.5旋转铜靶和旋转铝靶系国内首家通过客户验证的旋转靶,并已实现G5、G6、G8.5、G8.6、G10.5、G11等世代线半导体显示用溅射靶材的量产出货。产品在世代线应用上,欧莱新材与头部企业江丰电子、隆华科技相差不大。

在研发方面,2019年-2022年上半年欧莱新材的研发费用分别为1004.74万元、1601.38万元、2164.91万元、1343.53万元,占当期总营收的比例分别为6.24%、6.51%、5.66%、6.12%。研发投入逐年加大,最近三年累计研发投入占营业收入的比例上高于阿石创、隆华科技、映日科技,仅低于江丰电子0.43个百分点。不过,在研发团队规模上,欧莱新材表现出较为明显的劣势,截至2021年末仅有54名研发人员。

溅射靶材核心专利主要集中在日本、美国、德国企业中,它们在掌握核心技术以后,执行了非常严格的保密和专利授权措施。截至2022年 6月30日,欧莱新材拥有123项授权专利,其中发明专利22项,实用新型专利101项。

募资5.77亿扩产主营产品外,延伸布局上游高纯金属材料

此次科创板IPO,欧莱新材拟募集5.77亿元资金投入以下四大项目:

高端溅射靶材生产基地项目(一期)拟投入1.67亿元的募集资金,新建溅射靶材生产的厂房,购置加工、检测等相关设备,突破公司溅射靶材后段加工工序的产能瓶颈,扩大主营业务产品的生产能力。

未来,随着物联网、大数据、新型显示、太阳能电池、节能玻璃等新型基础设施和新型应用领域的发展,溅射靶材的终端应用领域将进一步扩大,全球溅射靶材市场将持续增长。招股书显示,2021年欧莱新材半导体显示用平面靶、半导体显示用旋转靶(ITO靶除外)产能分别为13166片、3102片,虽然半导体显示用平面靶产能较2020年增长了84.63%,但是当期产能利用率依旧高达96.55%,产能利用率处于较高水平。如果IPO成功,欧莱新材建设新生产基地后,将解决产能瓶颈问题。

高纯无氧铜生产基地建设项目拟投入2.29亿元募集资金,这是欧莱新材最大的募投项目,其想在高性能溅射靶材的基础上向上游延伸产品价值链。本项目建成投产后,欧莱新材将自主生产加工高纯铜锭、高纯无氧铜板和铜管,有望实现高导电率、低氧含量高纯铜的量产出货。

此外,欧莱新材还计划利用募资建设半导体集成电路用溅射靶材试制基地,开展半导体集成电路晶圆制造用溅射靶材的研发试制,对半导体集成电路晶圆制造用溅射靶材进行研发试制,产品认证和小批量生产。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

发布评论请先 登录

相关推荐

热点推荐

JSD-100型金属材料电阻率(微电阻)测试仪

JSD-100型金属材料电阻率(微电阻)测试仪为用于金属材料的电阻可视化检测设计,由于银、铜、金、铝等具有较好导电性,这些金属材料在日常使用体积范围时其电阻值就已经很低,通过下图可对其有简单概念,当

27亿元估值,天津大学精仪系校友的传感器公司易思维科,科创板IPO过会

亿元,保荐机构为国投证券。 易思维最早于2023年11月启动上市辅导备案登记,2025年6月5日递交科创板IPO申请获受理,6月27

7N纯度隐形战争:拆解半导体溅射靶材的百亿替代路径(技术壁垒/市场红利/核心玩家)

正文引言:被忽视的“芯片地基”在万众瞩目的光刻机“争霸战”和牵动神经的EDA软件“断供”风波之外,半导体产业的坚实基础——材料领域,其战略价值和投资潜力往往被低估。而在众多半导体核心材料中,溅射靶

福莱新材成立美国旧金山全资子公司 重点推进北美触觉传感业务

美国时间 9 月 21 日,传感器行业传来一则备受瞩目的消息:福莱新材全资子公司 Apex Sensing LLC 在美国加利福尼亚州旧金山市正式注册成立。这一动作标志着福莱新材在全球

恒坤新材IPO注册生效,助力打造国产集成电路关键材料供应链

9月12日,证监会官网公告显示,厦门恒坤新材料科技股份有限公司(以下简称“恒坤新材”)首次公开发行股票注册获得同意。公司将于上交所科创板上市

恒坤新材IPO上市关注:技术创新成果显著,已实现境外同类产品替代

近日,恒坤新材科创板IPO注册生效的消息传来,这一消息在半导体材料行业引发了广泛关注。这家成立于

恒坤新材IPO拟募资10.07亿,锚定集成电路关键材料国产化突破

随着国家“自主可控”战略在集成电路领域的持续深化,关键材料作为产业链的核心环节,其国产化进程正迎来政策与市场的双重驱动。在此背景下,恒坤新材近期成功过会,计划募集10.07亿元资金投向“集成电路前驱

恒坤新材IPO成功过会,剑指集成电路关键材料国产化

8月29日,上交所上市委召开2025年第 32 次审议会议,厦门恒坤新材料科技股份有限公司(以下简称“恒坤新材”)科创板

恒坤新材IPO成功过会,拟募资10.07亿元加码集成电路材料产业

2025年8月29日,上海证券交易所上市委员会召开2025年第32次审议会议,厦门恒坤新材料科技股份有限公司(以下简称“恒坤新材”)首次公开发行股票并在科创

华为/比亚迪/伟创力都选它!半年狂揽8.6亿的铂科新材做对什么?

华为、比亚迪、伟创力都选它!铂科新材 2025 上半年营收 8.6亿,研发成果破行业壁垒,软磁材料企业突围密码全在这! 2025年上半年,伴

看视频,抽好礼!Aigtek带你揭开金属增材制造测试系统神秘面纱!

近年来,随着增材制造技术(AM)的普及和应用的火热,金属增材制造技术开始在制造领域大放异彩,并迅速发展成为3D打印领域最有前途的先进制造技术之一。当前,通过金属增

国亮新材北交所IPO进入第二轮审核问询

近日,河北国亮新材料股份有限公司(以下简称“国亮新材”)在北交所的IPO进程再次取得重要进展,其第二轮审核问询函已在北交所官网披露。 国亮新材

磁性靶材磁控溅射成膜影响因素

本文主要介绍磁性靶材磁控溅射成膜影响因素 磁控溅射作为一种重要的物理气相沉积技术,在薄膜制备领域应用广泛。然而,使用磁性靶材(如镍)时,其特殊的磁性质会对

西安奕材冲刺科创板:未盈利企业首获受理

,特别是其拥有生产12英寸半导体级硅片的能力,显得尤为突出。 根据招股书披露的信息,西安奕材计划通过科创板IPO筹集高达49

工商网监

工商网监

评论