三星电子Q4半导体业务利润暴跌97%;英特尔预计将迎来史上最差一季?半导体巨头陷入危机

三星电子Q4半导体业务利润暴跌97%;英特尔预计将迎来史上最差一季?半导体巨头陷入危机

电子发烧友网报道(文/梁浩斌)去年对于大多数电子行业公司来说,都不是好过的一年。一方面是动荡的国际环境、疫情等原因,导致下游终端市场持续萎靡,需求疲软;另一方面是在过去的缺芯潮中导致行业产生“一切恐惧来源于产能不足”的错觉,错误预估需求而往上游下达超额订单。

于是在去年前三季度,A股上市的IC企业大部分的库存水位都在大幅度上升。而从市场的整体状况来看也不容乐观,尽管有汽车电子、工业等市场持续增长,但据Gartner的初步分析,2022年全球半导体收入增长仅1.1%,增速是近7年以来的新低。

近期,多家海外厂商也都发布了去年四季度的业绩或是今年一季度预期。我们从中挑出具有代表性的几家厂商,包括过往几年都在全球半导体厂商营收中排名前二的三星电子、英特尔,以及作为全球消费电子风向标的苹果公司,从这些行业“风向标”的表现,一探当前电子行业的危与机。

三星电子:半导体业务Q4利润暴跌97%

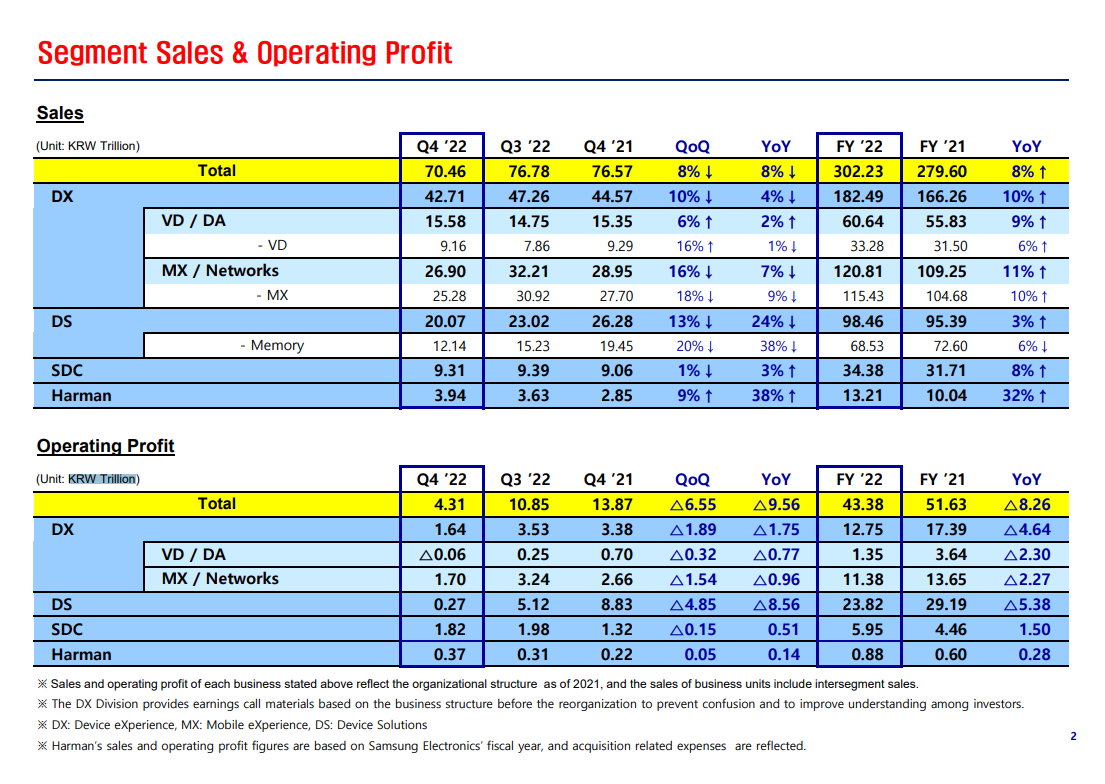

三星电子在1月的最后一天公布了2022年第四季度财报,该季度三星电子营收为70.46万亿韩元(约合571亿美元),同比下跌8%;毛利润为4.3万亿韩元(约合35亿美元),同比下跌69%,创下了十年来的最大跌幅。

来源:三星电子

2022年全年,三星电子总营收为302.23万亿韩元(约合2446亿美元),同比增长8%,创下历史新高;不过全年的毛利润为43.38万亿韩元(约合351亿美元),同比下跌了16%。

三星电子的主要业务分成四大事业群,分别是DX(Device eXperience,可以理解成终端设备,包括智能手机、家电等)、DS(Device Solutions,主要是半导体业务,包括存储、晶圆代工、IC设计等)、SDC(Samsung Display)和2017年收购的车用零部件厂商Harman后成立的独立事业群。

而DS事业群在2022Q4的表现可谓惨烈,营收同比下跌23.6%至20.07万亿韩元(约合162亿美元;利润仅有2700亿韩元(约合2.2亿美元),同比暴跌97%。实际上去年第三季度DS事业群的营收还有10%的同比增长,但从利润上看,去年整体的利润率其实是一直在下滑。

三星电子在财报中表示,DS事业群业绩大跌,主要原因是销售低迷、库存损失等。在存储方面,随着宏观经济的问题不断加深,消费需求疲软,同时伴随存储产品价格持续下跌,导致了销售以及存货的估价大幅损失。

去年四季度开始,三星、美光、海力士、铠侠等存储大厂纷纷开始减产,其中美光还表示将削减新工厂和设备的支出,似乎他们认为这一轮存储芯片的下行周期将会比较长。

除了存储芯片之外,DS事业群中的IC设计、晶圆代工等业务也受到了销售低迷、库存高涨的影响。三星电子表示,由于来自大客户的销售额增加,晶圆代工业务创下了季度收入纪录。但另一方面,来自下游客户的库存调整,又正在影响到晶圆厂产能利用率。

不过,在整体市场不明朗、各大厂商持续收紧投资的情况下,三星电子将2023年的资本支出保持与2022年相同的水平。美光此前已经表示削减新工厂和设备支出,还有消息称,铠侠与西部数据正在推进合并事项。在市场进入下行周期之时,对于规模较大的厂商,牺牲盈利能力去保持高资本支出,或许是扩大自身在行业领先优势的机会。

英特尔:30年来第二次单季亏损,预计2023Q1会是史上最差

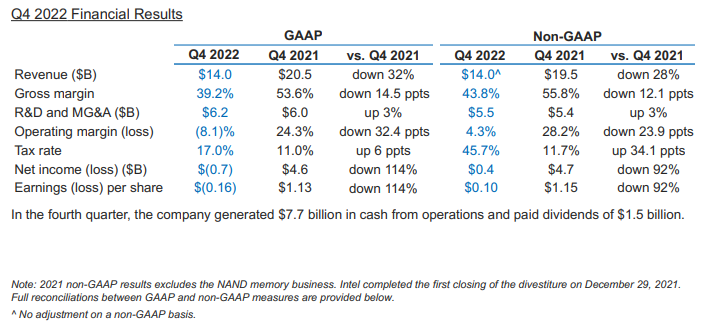

英特尔最近公布了2022Q4以及2022全年的财报。按照美国公认会计准则(GAAP)计算,去年第四季度,英特尔营收为140亿美元,同比下跌32%;净亏损7亿美元,该季度也是英特尔近30年来第二次亏损,而上一次亏损是出现在2022年第二季度。

来源:英特尔

2022年全年,英特尔营收为631亿美元,同比下跌20%;净利润也仅为80亿美元,同比下跌60%。

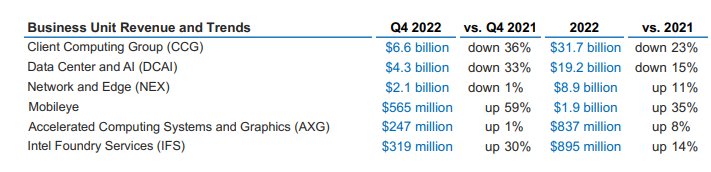

从各业务部门的收入来看,2022年第四季度,英特尔客户运算事业群(CCG)、数据中心和AI事业群(DCAI)营收同比分别下降36%、33%;网络和边缘计算事业群(NEX)、加速计算系统和图形事业群(AXG)营收则基本持平;自动驾驶业务Mobileye以及晶圆代工服务分别获得59%和30%的增长。

来源:英特尔

2022年全年,营收占比最大的CCG和DCAI两个事业群同比分别下跌23%和15%,但除了这两个业务部门之外,其他部门都获得了不同程度的增长,其中Mobileye营收增幅最大,达到35%。总体而言,CCG和DCAI事业群营收占到公司总营收的80%以上,这两个事业群的收入下跌,对英特尔的总体业绩影响也较大。

而对于后市发展,英特尔显得更为悲观。此前市场对英特尔2023年第一季度的营收预期在140亿美元左右,然而在这份财报中,英特尔给出的营收指引仅为105亿至115亿美元之间,大幅低于市场预期。

同时英特尔还预计2023年第一季度将会继续亏损,如预计准确,那么将会是英特尔近30年来首次连续两个季度录得亏损。

英特尔CEO Pat Gelsinger也提到,第四季度业绩和今年第一季度的预期较低,主要是来自芯片库存过剩和市场需求减弱的双重打击。

为了削减开支,英特尔在财报会议上宣布砍掉Intel Pathfinder for RISC-V项目以及NEX部门中的可编程以太网交换机业务。英特尔CFO David Zinsner表示,这些操作巩固了公司2023年成本削减30亿美元的目标,并为至2025年底实现80亿至100亿美元的成本削减奠定基础。

去年英特尔大手笔投入晶圆代工,在美国和德国都有建厂计划,总投入预计超过1000亿美元。但如今业绩低迷,市场尚未有好转迹象,这些计划可能要延期了。

苹果:机构预计第一财季营收将出现2019年以来的首次下滑

苹果公司2023财年第一财季(2022年第四季度)发布了新一代iPhone,但去年年底遇到了产能危机,iPhone 14 Pro系列机型的发货周期拉长至四到七周,因此市场对于苹果该季度营收能否保持同比增长仍存在不少疑问。

苹果将会在本周四公布2023财年第一财季的财报,而在此之前已经有多家机构给出了营收预期。目前普遍的预期是,苹果公司在第一财季将会出现自2019年以来的首次下滑。

Refinitiv预计,苹果2023财年第一财季营收为1211.9亿美元,相比之下,苹果在2022财年第一财季的营收为1239亿美元,即同比下跌2%。其中iPhone和Mac产品线的收入有小幅下滑,iPad产品线收入则有小幅度增长。

写在最后

到了2023年,电子行业寒冬依然未有好转,各大巨头对今年第一季度的预期都不容乐观,包括德州仪器在去年第四季度也录得了2020年以来的首次销售下滑。可以注意到的是,需求下降、库存高涨是当前行业的普遍现状,2023年去库存将成为电子行业上下游的关键词。

与两年前缺芯潮相比,状况不同的是,似乎对于除汽车电子领域之外的市场,半导体厂商的态度似乎都较为悲观。作为周期性的市场,企业在下行周期中需要更加谨慎的布局和投入以维持生存。但另一方面,对于有硬实力的企业而言,也将会是拉开与竞争对手差距的机会。

于是在去年前三季度,A股上市的IC企业大部分的库存水位都在大幅度上升。而从市场的整体状况来看也不容乐观,尽管有汽车电子、工业等市场持续增长,但据Gartner的初步分析,2022年全球半导体收入增长仅1.1%,增速是近7年以来的新低。

近期,多家海外厂商也都发布了去年四季度的业绩或是今年一季度预期。我们从中挑出具有代表性的几家厂商,包括过往几年都在全球半导体厂商营收中排名前二的三星电子、英特尔,以及作为全球消费电子风向标的苹果公司,从这些行业“风向标”的表现,一探当前电子行业的危与机。

三星电子:半导体业务Q4利润暴跌97%

三星电子在1月的最后一天公布了2022年第四季度财报,该季度三星电子营收为70.46万亿韩元(约合571亿美元),同比下跌8%;毛利润为4.3万亿韩元(约合35亿美元),同比下跌69%,创下了十年来的最大跌幅。

来源:三星电子

2022年全年,三星电子总营收为302.23万亿韩元(约合2446亿美元),同比增长8%,创下历史新高;不过全年的毛利润为43.38万亿韩元(约合351亿美元),同比下跌了16%。

三星电子的主要业务分成四大事业群,分别是DX(Device eXperience,可以理解成终端设备,包括智能手机、家电等)、DS(Device Solutions,主要是半导体业务,包括存储、晶圆代工、IC设计等)、SDC(Samsung Display)和2017年收购的车用零部件厂商Harman后成立的独立事业群。

而DS事业群在2022Q4的表现可谓惨烈,营收同比下跌23.6%至20.07万亿韩元(约合162亿美元;利润仅有2700亿韩元(约合2.2亿美元),同比暴跌97%。实际上去年第三季度DS事业群的营收还有10%的同比增长,但从利润上看,去年整体的利润率其实是一直在下滑。

三星电子在财报中表示,DS事业群业绩大跌,主要原因是销售低迷、库存损失等。在存储方面,随着宏观经济的问题不断加深,消费需求疲软,同时伴随存储产品价格持续下跌,导致了销售以及存货的估价大幅损失。

去年四季度开始,三星、美光、海力士、铠侠等存储大厂纷纷开始减产,其中美光还表示将削减新工厂和设备的支出,似乎他们认为这一轮存储芯片的下行周期将会比较长。

除了存储芯片之外,DS事业群中的IC设计、晶圆代工等业务也受到了销售低迷、库存高涨的影响。三星电子表示,由于来自大客户的销售额增加,晶圆代工业务创下了季度收入纪录。但另一方面,来自下游客户的库存调整,又正在影响到晶圆厂产能利用率。

不过,在整体市场不明朗、各大厂商持续收紧投资的情况下,三星电子将2023年的资本支出保持与2022年相同的水平。美光此前已经表示削减新工厂和设备支出,还有消息称,铠侠与西部数据正在推进合并事项。在市场进入下行周期之时,对于规模较大的厂商,牺牲盈利能力去保持高资本支出,或许是扩大自身在行业领先优势的机会。

英特尔:30年来第二次单季亏损,预计2023Q1会是史上最差

英特尔最近公布了2022Q4以及2022全年的财报。按照美国公认会计准则(GAAP)计算,去年第四季度,英特尔营收为140亿美元,同比下跌32%;净亏损7亿美元,该季度也是英特尔近30年来第二次亏损,而上一次亏损是出现在2022年第二季度。

来源:英特尔

2022年全年,英特尔营收为631亿美元,同比下跌20%;净利润也仅为80亿美元,同比下跌60%。

从各业务部门的收入来看,2022年第四季度,英特尔客户运算事业群(CCG)、数据中心和AI事业群(DCAI)营收同比分别下降36%、33%;网络和边缘计算事业群(NEX)、加速计算系统和图形事业群(AXG)营收则基本持平;自动驾驶业务Mobileye以及晶圆代工服务分别获得59%和30%的增长。

来源:英特尔

2022年全年,营收占比最大的CCG和DCAI两个事业群同比分别下跌23%和15%,但除了这两个业务部门之外,其他部门都获得了不同程度的增长,其中Mobileye营收增幅最大,达到35%。总体而言,CCG和DCAI事业群营收占到公司总营收的80%以上,这两个事业群的收入下跌,对英特尔的总体业绩影响也较大。

而对于后市发展,英特尔显得更为悲观。此前市场对英特尔2023年第一季度的营收预期在140亿美元左右,然而在这份财报中,英特尔给出的营收指引仅为105亿至115亿美元之间,大幅低于市场预期。

同时英特尔还预计2023年第一季度将会继续亏损,如预计准确,那么将会是英特尔近30年来首次连续两个季度录得亏损。

英特尔CEO Pat Gelsinger也提到,第四季度业绩和今年第一季度的预期较低,主要是来自芯片库存过剩和市场需求减弱的双重打击。

为了削减开支,英特尔在财报会议上宣布砍掉Intel Pathfinder for RISC-V项目以及NEX部门中的可编程以太网交换机业务。英特尔CFO David Zinsner表示,这些操作巩固了公司2023年成本削减30亿美元的目标,并为至2025年底实现80亿至100亿美元的成本削减奠定基础。

去年英特尔大手笔投入晶圆代工,在美国和德国都有建厂计划,总投入预计超过1000亿美元。但如今业绩低迷,市场尚未有好转迹象,这些计划可能要延期了。

苹果:机构预计第一财季营收将出现2019年以来的首次下滑

苹果公司2023财年第一财季(2022年第四季度)发布了新一代iPhone,但去年年底遇到了产能危机,iPhone 14 Pro系列机型的发货周期拉长至四到七周,因此市场对于苹果该季度营收能否保持同比增长仍存在不少疑问。

苹果将会在本周四公布2023财年第一财季的财报,而在此之前已经有多家机构给出了营收预期。目前普遍的预期是,苹果公司在第一财季将会出现自2019年以来的首次下滑。

Refinitiv预计,苹果2023财年第一财季营收为1211.9亿美元,相比之下,苹果在2022财年第一财季的营收为1239亿美元,即同比下跌2%。其中iPhone和Mac产品线的收入有小幅下滑,iPad产品线收入则有小幅度增长。

写在最后

到了2023年,电子行业寒冬依然未有好转,各大巨头对今年第一季度的预期都不容乐观,包括德州仪器在去年第四季度也录得了2020年以来的首次销售下滑。可以注意到的是,需求下降、库存高涨是当前行业的普遍现状,2023年去库存将成为电子行业上下游的关键词。

与两年前缺芯潮相比,状况不同的是,似乎对于除汽车电子领域之外的市场,半导体厂商的态度似乎都较为悲观。作为周期性的市场,企业在下行周期中需要更加谨慎的布局和投入以维持生存。但另一方面,对于有硬实力的企业而言,也将会是拉开与竞争对手差距的机会。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

英特尔

+关注

关注

61文章

10320浏览量

181068 -

三星

+关注

关注

1文章

1781浏览量

34442

发布评论请先 登录

相关推荐

热点推荐

让英特尔再次伟大,新CEO推动18A提前量产,14A已在路上

知道目前英特尔有哪些地方面需要改进。 要知道在全球半导体代工版图中,英特尔曾长期占据统治地位。然而随着台积电、三星的崛起,这家芯片巨头逐

大会演讲回顾-英特尔 | 携手普迪飞,以数据协同重构半导体行业效率新标杆

流失等核心痛点,为全球半导体企业数字化转型提供了可复用、可落地的实践范式。一场始于“破局式”的深度合作2020年,英特尔重启制造业业务布局之际,正面临

新声半导体荣获季丰电子AEC-Q200认证证书

近日,新声半导体SAW车规级产品在季丰电子可靠性实验室的助力下,成功通过AEC-Q200认证测试,荣获AEC-Q200证书。

美撤销三家在华半导体企业授权 包括英特尔 SK海力士 三星

据央视报道;在8月29日,美国商务部撤销英特尔半导体(大连)、三星中国半导体及SK海力士半导体(中国)的经验证最终用户授权。中方商务部回应称

瑞萨电子:全球半导体领域的隐形冠军

在全球半导体产业的宏大版图中,瑞萨电子(Renesas Electronics)或许并非如英特尔或台积电那般家喻户晓,但作为一家专注于嵌入式芯片与微控制器的日本

美国政府将入股英特尔?

半导体制造公司和三星在内的竞争对手也在美国设有工厂。美国总统唐纳德·特朗普呼吁在美国生产更多芯片和高科技产品。 报道称,政府的股份将有助于资助英特尔目前在俄亥俄州建设的工厂。 本周早些时候,英

瑞发科半导体荣获季丰电子AEC-Q100认证证书

近日,天津瑞发科半导体技术有限公司(以下简称“瑞发科”)的车载SerDes产品NS6129S和NS6168在季丰电子可靠性实验室的助力下,成功通过AEC-Q100认证测试,荣获AEC-

功率半导体器件——理论及应用

本书较全面地讲述了现有各类重要功率半导体器件的结构、基本原理、设计原则和应用特性,有机地将功率器件的设计、器件中的物理过程和器件的应用特性联系起来。

书中内容由浅入深,从半导体的性质、基本的

发表于 07-11 14:49

三星Q2净利润暴跌56%:代工遇冷,HBM业务受挫

(电子发烧友网报道 文/章鹰) 7月8日,三星电子发布初步业绩预测,由于芯片业务低迷和智能手机市场竞争激烈,第二季度净利润下滑56%,达到4

电子束半导体圆筒聚焦电极

电子束半导体圆筒聚焦电极

在传统电子束聚焦中,需要通过调焦来确保电子束焦点在目标物体上。要确认是焦点的最小直径位置非常困难,且难以测量。如果焦点是一

发表于 05-10 22:32

三星电子Q1营业利润小幅增长 但人工智能芯片同比下降达到42%

此前分析师预测的6.4万亿韩元。 据三星电子在4月30日公布的财报数据显示,三星电子在2025年第一季

2026年全球半导体市场或将暴跌34%

政策公告下调了对全球半导体市场规模的预测。假设适用的关税税率约为10%,预计今年的市场规模将达到7770亿美元,明年将达到8440亿美元。 然而,如果美国对中国的关税税率最终提高到30

评论