尚航科技冲刺深主板上市!雷军出资成立,8成收入来自IDC业务,募资9.4亿扩产4500个机柜

尚航科技冲刺深主板上市!雷军出资成立,8成收入来自IDC业务,募资9.4亿扩产4500个机柜

电子发烧友网报道(文/刘静)近日,数据中心提供商广州尚航信息科技股份有限公司(以下简称:尚航科技)由新三板转战深主板,IPO申请资料正式获受理,保荐机构为国泰君安。

冲刺深主板上市,拟公开发行不超过6163.17万股,募集9.40亿元,投建“尚航华东云基地二期数据中心项目”,扩张自建数据中心规模。

尚航科技成立于2010年,聚焦数据中心领域,以京津冀、珠三角、长三角为核心区域布局,为客户提供机柜租用及服务器托管服务、带宽租用服务、IP地址服务、虚拟专用网服务、公有云服务及其他服务。

目前我国IDC市场格局呈现三大运营商为主导,其中中国电信、中国联通、中国移动分别占据34%、18%、10%的市场份额,尚航科技已与这三大运营商建立长期稳定的合作关系。

数据中心行业竞争激烈,尚航科技脱颖而出的竞争优势在哪里?近三年尚航科技基本面情况,能否撑起深主板上市?

业绩稳健增长,8成收入来自IDC综合服务业务

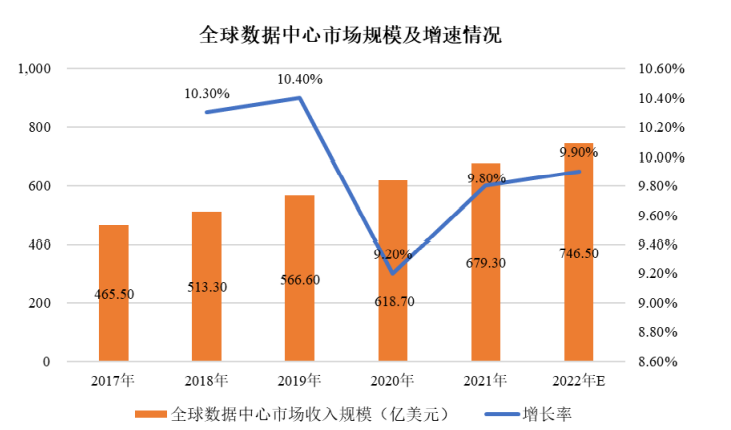

2021年,全球数据中心市场规模已经超过679亿美元,较2020年增长 9.8%,增速略有回升,相较其他产业保持较高的增长水平。

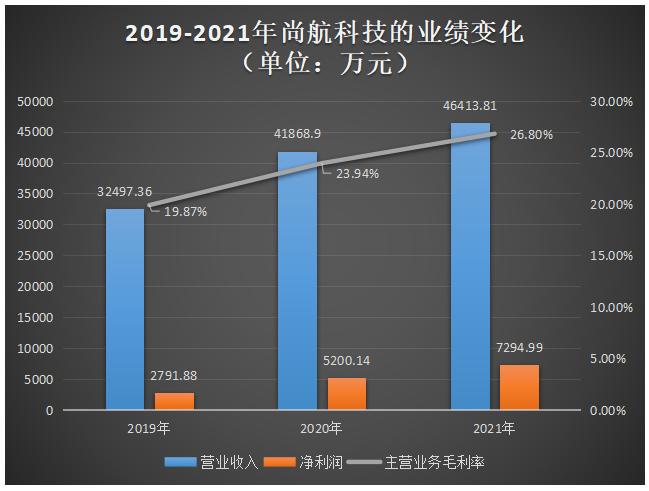

近三年尚航科技受益良好的IDC市场,加之自身较强的营运能力以及市场拓展能力,实现营收规模、盈利水平逐年增长。具体实现的营收分别为3.25亿元、4.19亿元、4.64亿元,同期实现的净利润分别为0.28亿元、0.52亿元、0.73亿元。

总体来看,营收增长相对平缓,年均复合增长率为19.51%,2021年同比涨幅在10%左右;净利润相对营收增长速度会更快一些,2021年同比涨幅高达40.28%,且年均复合增长率超过50%,达到61.65%的高增长速度。

毛利率方面,近三年也保持持续提升的趋势,2021年提升了2.86个百分点 ,相比2020年提升幅度略有所收窄。采用租赁经营方式的尚航科技,毛利率水平相较于以自建机柜经营模式的同行企业要低一些。

在尚航科技的三大基本面上,虽然均保持持续增长的趋势,但是相较于竞争对手及行业龙头企业,尚航科技的市场规模仍相对较小。

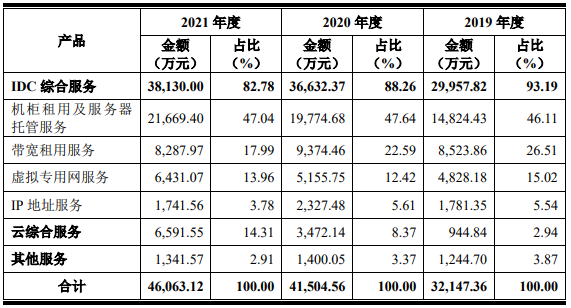

目前尚航科技收入最主要来源于IDC综合服务业务,该业务包括机柜租用及服务器托管服务、带宽租用服务、虚拟专用网服务、IP地址服务,2019年-2021年占主营业务的比例分别为93.19%、88.26%、82.78%,为企业贡献八成以上的营收。

2021年云综合服务业务(主要是公有云服务)表现强劲,收入增长速度最高,达到89.84%。而2021年机柜租用及服务器托管服务业务、虚拟专用网服务业务增长平缓,带宽租用服务业务和IP地址服务业务收入出现首度下滑,这两项业务平均单价均是上涨的,只是销售的数量相较2020年有所下降。

成立12年完成5轮融资,雷军是第二大股东

天眼查显示,尚航科技深受资本青睐,成立12年完成5轮融资,最近一轮交易金额超1亿元,光大证券、海通开元、亚商资本、保利资本、亚商诺辉等知名机构均有参投。

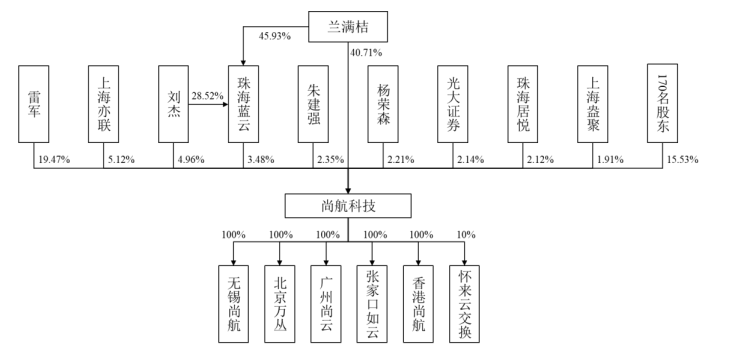

最重要的是,小米集团的掌舵人雷军还参与尚航科技的创办。2010年8月,兰满桔、雷军、广州青英分别出资100万、200万、50万元,在广州创立尚航有限。企业创立之初,雷军持股比例最高,达57.15%,2011年雷军减持股份,将持有尚航有限29.15%的股权转让给欧遵球。

目前,尚航科技的控股股东和实际控制人为兰满桔,合计控制公司44.19%的股份,而雷军直接持有尚航科技19.47%的股份,为第二大股东。兰满桔继2015年7月开始担任尚航科技的董事长兼总经理,2021年领取42.05万元的薪酬。

服务搜狗、腾讯、阿里等物联网大厂,中国电信为其第一大供应商

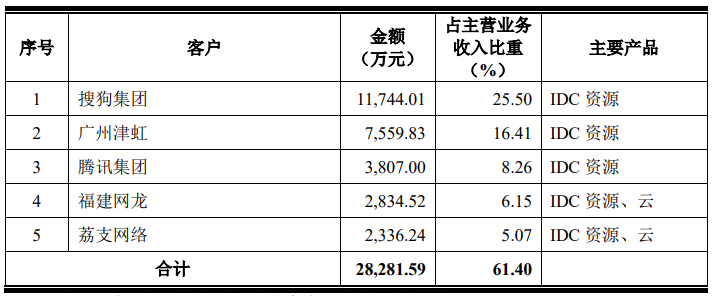

招股书显示,2019年-2021年尚航科技对前五大客户的销售额占主营业务收入的比例分别为71.15%、71.18%和61.40%,客户集中度较高。在数据中心行业内,具有客户集中度普遍较高的特性,这主要是受产业链下游直播、短视频、云计算行业集中度愈渐提升所致。而且在行业内客户数据迁移难度较高,一般企业选定数据中心的服务商之后,都不会轻易更换。

2021年尚航科技的前五大客户为搜狗集团、广州津虹、腾讯集团、福建网龙和荔支网络。其中搜狗集团为第一大客户,2021年尚航科技通过向搜狗集团销售IDC资源取得1.17亿元收入,占主营业务收入比重为25.50%。值得注意的是,世界一流企业阿里集团也曾在2019年进入尚航科技的前五大客户 坐席。

图:2021年尚航科技前五大客户销售情况

采用租赁经营模式的尚航科技,需要向外采购机柜、带宽、IP、云服务等通信资源。2019年-2021年前五大供应商合计采购金额分别为2.20亿元、2.61亿元、2.69亿元,分别占当期主营业务成本比例为85.56%、82.52%、79.71%。

报告期内,尚航科技向国内中国电信、中国移动、中国联通三大电信运营商的采购占各期采购总额的比例较高,以中国电信为例,2019年-2021年尚航科技向其采购机柜、带宽、IP和专线通信资源,分别花费了1.35亿元、1.34亿元、1.29亿元,三年合计近4亿元。

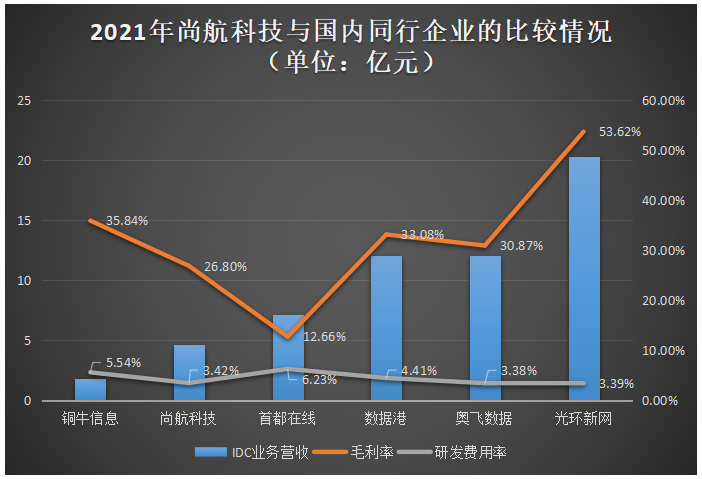

与国内IDC同行企业比较:体量较小、盈利能力较低

在国内IDC行业中,尚航科技要面临的主要竞争对手有光环新网、奥飞数据、首都在线、数据港、世纪互联、铜牛信息、万国数据、中联数据。

2021年尚航科技在IDC业务营收、毛利率、研发费用率方面与上述竞争对手的比较情况如下所示:

2014年创业板上市的光环新网领跑营收榜,以20.29亿元营收位居榜首,同样是创业板上市的奥飞数据紧随其后,实现年度营收12.05亿元,而以批发型数据中心服务为主的数据港营收基本与奥飞数据处于同一水平线。尚航科技的营收规模超过早先上市的铜牛信息,但低于国内IDC行业的大部分企业。

在盈利能力上,采用自建机柜经营模式的铜牛信息、数据港、光环新网毛利率水平普遍高于以租赁机柜经营模式的IDC企业。尚航科技也是以租赁机柜模式为主的IDC企业之一,近三年虽然毛利率逐年上升,但是总体低于光环新网、铜牛信息等企业。为了提高公司的盈利能力,扩大资产规模,尚航科技由租赁模式积极向自建与租赁机房相结合的模式转型。

在研发方面,首都在线的研发费用率在上述同行企业中最高,营收规模最小的铜牛信息位居第二,尚航科技的研发费用率总体低于行业平均水平,略高于奥飞数据和光环新网。

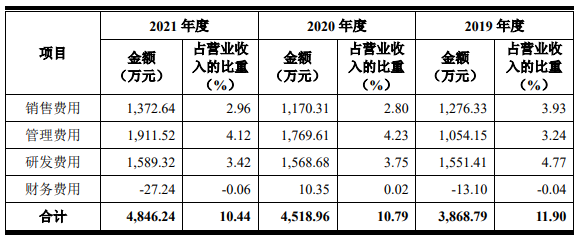

招股书显示,尚航科技的四大主要费用中,2019年研发费用最高,而2020年、2021年管理费用大幅增加,连续两年超过研发费用。对于管理费用快速增加的原因,尚航科技表示,一是随着公司业务规模的增加,管理团队人数逐年扩充;二是公司业绩的稳步增长,管理人员的工资及绩效奖金水平提高。

回顾近三年尚航科技的研发费用,虽然保持逐年增长的趋势,但是2020年、2021年同比增长仅分别为1.11% 、1.32%,研发投入略显不足。2021年尚航科技启动两大新研发项目,分别为“网络域名解析智能分发系统研究开发项目”、“运维一体化客户管理系统演技开发项目”,分别投入221.32万元、227.82万元。截至2021年底,尚航科技及子公司拥有83项软件著作权,11项发明专利。

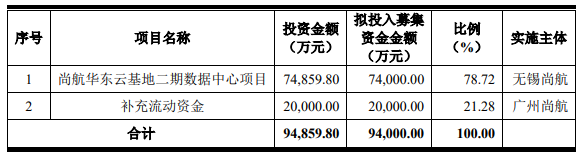

募资9.4亿元投入华东云基地二期数据中心项目,扩增4500个机柜

2018年尚航科技在无锡建设机房,奠基了华东数字地产基地。此次奋力冲刺深主板上市,实则也是为了建设“尚航华东云基地二期数据中心项目”募集资金。

尚航科技拟募集9.40亿元资金 ,其中78.72%的募资投入“尚航华东云基地二期数据中心项目”。该项目主要是为了进一步扩张自建数据中心规模,在华东地区占据更大的IDC市场份额,项目完成后将新增4KW标准机柜1000个、6KW标准机柜2500个、8KW标准机柜1000个,带宽服务540G/年。据悉,目前尚航科技在北京、深圳、无锡等所有机房基地累加起来的机柜数量才3650.56个,“尚航华东云基地二期数据中心项目”新增的机柜产能将远超现有产能。

在激烈的市场竞争中,快速增加产能是企业提高竞争力的必要手段,如果尚航华东云基地二期数据中心项目顺利达产,将进一步提高尚航科技在华东地区的IDC市场份额。目前华东地区是尚航科技收入的第二大来源,仅次于华北地区。

未来,尚航华东云基地数据中心的完工,尚航科技数据中心的自主运营管理能力将得到显著提高,提供专业IDC综合服务和云综合服务的能力也将得到进一步增强。在数据流量爆发以及产业政策的推动下,尚航科技的市场份额和经营业绩有望借助资本市场再度快速提升。

冲刺深主板上市,拟公开发行不超过6163.17万股,募集9.40亿元,投建“尚航华东云基地二期数据中心项目”,扩张自建数据中心规模。

尚航科技成立于2010年,聚焦数据中心领域,以京津冀、珠三角、长三角为核心区域布局,为客户提供机柜租用及服务器托管服务、带宽租用服务、IP地址服务、虚拟专用网服务、公有云服务及其他服务。

目前我国IDC市场格局呈现三大运营商为主导,其中中国电信、中国联通、中国移动分别占据34%、18%、10%的市场份额,尚航科技已与这三大运营商建立长期稳定的合作关系。

数据中心行业竞争激烈,尚航科技脱颖而出的竞争优势在哪里?近三年尚航科技基本面情况,能否撑起深主板上市?

业绩稳健增长,8成收入来自IDC综合服务业务

2021年,全球数据中心市场规模已经超过679亿美元,较2020年增长 9.8%,增速略有回升,相较其他产业保持较高的增长水平。

近三年尚航科技受益良好的IDC市场,加之自身较强的营运能力以及市场拓展能力,实现营收规模、盈利水平逐年增长。具体实现的营收分别为3.25亿元、4.19亿元、4.64亿元,同期实现的净利润分别为0.28亿元、0.52亿元、0.73亿元。

总体来看,营收增长相对平缓,年均复合增长率为19.51%,2021年同比涨幅在10%左右;净利润相对营收增长速度会更快一些,2021年同比涨幅高达40.28%,且年均复合增长率超过50%,达到61.65%的高增长速度。

毛利率方面,近三年也保持持续提升的趋势,2021年提升了2.86个百分点 ,相比2020年提升幅度略有所收窄。采用租赁经营方式的尚航科技,毛利率水平相较于以自建机柜经营模式的同行企业要低一些。

在尚航科技的三大基本面上,虽然均保持持续增长的趋势,但是相较于竞争对手及行业龙头企业,尚航科技的市场规模仍相对较小。

目前尚航科技收入最主要来源于IDC综合服务业务,该业务包括机柜租用及服务器托管服务、带宽租用服务、虚拟专用网服务、IP地址服务,2019年-2021年占主营业务的比例分别为93.19%、88.26%、82.78%,为企业贡献八成以上的营收。

2021年云综合服务业务(主要是公有云服务)表现强劲,收入增长速度最高,达到89.84%。而2021年机柜租用及服务器托管服务业务、虚拟专用网服务业务增长平缓,带宽租用服务业务和IP地址服务业务收入出现首度下滑,这两项业务平均单价均是上涨的,只是销售的数量相较2020年有所下降。

成立12年完成5轮融资,雷军是第二大股东

天眼查显示,尚航科技深受资本青睐,成立12年完成5轮融资,最近一轮交易金额超1亿元,光大证券、海通开元、亚商资本、保利资本、亚商诺辉等知名机构均有参投。

最重要的是,小米集团的掌舵人雷军还参与尚航科技的创办。2010年8月,兰满桔、雷军、广州青英分别出资100万、200万、50万元,在广州创立尚航有限。企业创立之初,雷军持股比例最高,达57.15%,2011年雷军减持股份,将持有尚航有限29.15%的股权转让给欧遵球。

目前,尚航科技的控股股东和实际控制人为兰满桔,合计控制公司44.19%的股份,而雷军直接持有尚航科技19.47%的股份,为第二大股东。兰满桔继2015年7月开始担任尚航科技的董事长兼总经理,2021年领取42.05万元的薪酬。

服务搜狗、腾讯、阿里等物联网大厂,中国电信为其第一大供应商

招股书显示,2019年-2021年尚航科技对前五大客户的销售额占主营业务收入的比例分别为71.15%、71.18%和61.40%,客户集中度较高。在数据中心行业内,具有客户集中度普遍较高的特性,这主要是受产业链下游直播、短视频、云计算行业集中度愈渐提升所致。而且在行业内客户数据迁移难度较高,一般企业选定数据中心的服务商之后,都不会轻易更换。

2021年尚航科技的前五大客户为搜狗集团、广州津虹、腾讯集团、福建网龙和荔支网络。其中搜狗集团为第一大客户,2021年尚航科技通过向搜狗集团销售IDC资源取得1.17亿元收入,占主营业务收入比重为25.50%。值得注意的是,世界一流企业阿里集团也曾在2019年进入尚航科技的前五大客户 坐席。

图:2021年尚航科技前五大客户销售情况

采用租赁经营模式的尚航科技,需要向外采购机柜、带宽、IP、云服务等通信资源。2019年-2021年前五大供应商合计采购金额分别为2.20亿元、2.61亿元、2.69亿元,分别占当期主营业务成本比例为85.56%、82.52%、79.71%。

报告期内,尚航科技向国内中国电信、中国移动、中国联通三大电信运营商的采购占各期采购总额的比例较高,以中国电信为例,2019年-2021年尚航科技向其采购机柜、带宽、IP和专线通信资源,分别花费了1.35亿元、1.34亿元、1.29亿元,三年合计近4亿元。

与国内IDC同行企业比较:体量较小、盈利能力较低

在国内IDC行业中,尚航科技要面临的主要竞争对手有光环新网、奥飞数据、首都在线、数据港、世纪互联、铜牛信息、万国数据、中联数据。

2021年尚航科技在IDC业务营收、毛利率、研发费用率方面与上述竞争对手的比较情况如下所示:

2014年创业板上市的光环新网领跑营收榜,以20.29亿元营收位居榜首,同样是创业板上市的奥飞数据紧随其后,实现年度营收12.05亿元,而以批发型数据中心服务为主的数据港营收基本与奥飞数据处于同一水平线。尚航科技的营收规模超过早先上市的铜牛信息,但低于国内IDC行业的大部分企业。

在盈利能力上,采用自建机柜经营模式的铜牛信息、数据港、光环新网毛利率水平普遍高于以租赁机柜经营模式的IDC企业。尚航科技也是以租赁机柜模式为主的IDC企业之一,近三年虽然毛利率逐年上升,但是总体低于光环新网、铜牛信息等企业。为了提高公司的盈利能力,扩大资产规模,尚航科技由租赁模式积极向自建与租赁机房相结合的模式转型。

在研发方面,首都在线的研发费用率在上述同行企业中最高,营收规模最小的铜牛信息位居第二,尚航科技的研发费用率总体低于行业平均水平,略高于奥飞数据和光环新网。

招股书显示,尚航科技的四大主要费用中,2019年研发费用最高,而2020年、2021年管理费用大幅增加,连续两年超过研发费用。对于管理费用快速增加的原因,尚航科技表示,一是随着公司业务规模的增加,管理团队人数逐年扩充;二是公司业绩的稳步增长,管理人员的工资及绩效奖金水平提高。

回顾近三年尚航科技的研发费用,虽然保持逐年增长的趋势,但是2020年、2021年同比增长仅分别为1.11% 、1.32%,研发投入略显不足。2021年尚航科技启动两大新研发项目,分别为“网络域名解析智能分发系统研究开发项目”、“运维一体化客户管理系统演技开发项目”,分别投入221.32万元、227.82万元。截至2021年底,尚航科技及子公司拥有83项软件著作权,11项发明专利。

募资9.4亿元投入华东云基地二期数据中心项目,扩增4500个机柜

2018年尚航科技在无锡建设机房,奠基了华东数字地产基地。此次奋力冲刺深主板上市,实则也是为了建设“尚航华东云基地二期数据中心项目”募集资金。

尚航科技拟募集9.40亿元资金 ,其中78.72%的募资投入“尚航华东云基地二期数据中心项目”。该项目主要是为了进一步扩张自建数据中心规模,在华东地区占据更大的IDC市场份额,项目完成后将新增4KW标准机柜1000个、6KW标准机柜2500个、8KW标准机柜1000个,带宽服务540G/年。据悉,目前尚航科技在北京、深圳、无锡等所有机房基地累加起来的机柜数量才3650.56个,“尚航华东云基地二期数据中心项目”新增的机柜产能将远超现有产能。

在激烈的市场竞争中,快速增加产能是企业提高竞争力的必要手段,如果尚航华东云基地二期数据中心项目顺利达产,将进一步提高尚航科技在华东地区的IDC市场份额。目前华东地区是尚航科技收入的第二大来源,仅次于华北地区。

未来,尚航华东云基地数据中心的完工,尚航科技数据中心的自主运营管理能力将得到显著提高,提供专业IDC综合服务和云综合服务的能力也将得到进一步增强。在数据流量爆发以及产业政策的推动下,尚航科技的市场份额和经营业绩有望借助资本市场再度快速提升。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

ipo

+关注

关注

1文章

1289浏览量

34798

发布评论请先 登录

相关推荐

热点推荐

中国移动2026年一季度营业收入2665亿元

中国移动2026年一季度实现营业收入2665亿元,同比增长1.0%,整体收入保持小幅增长。然而,这一增长背后呈现出明显的结构分化:主营业务收入为2199

传感器收入38亿元,国产温度传感器隐形冠军,IPO!

。 传感器营收38亿元中国第三,NTC温度传感器全球第一,聚焦光互联、智能感知及智能制造三大核心业务 华工科技成立于1999年,企业脱胎于华中科技大学,2000年6月在深圳证券交易所

一文看懂 | 中国华北、华东地区SiC功率器件厂商2026年最新动态【上】

:创业板上市募资 36 亿元,用于电驱 / 电源扩产及 SiC 功率模组自研,强化供应链安全。

发表于 03-24 13:48

芯原股份赴港IPO,预期募资至少10亿美元

电子发烧友网综合报道 近日,“中国半导体IP第一股”芯原股份发布公告,公司董事会已批准发行境外上市外资股(H股),并计划在香港联交所主板挂牌上市。据此前报道,芯原股份此IPO预期募

莫仕12亿AI扩产落子东莞

又落下一子。一起来看莫仕公司的此次举动。 一、莫仕这次押注的是什么业务? 在石碣镇深耕27年的莫仕公司,此次12亿元扩产的核心指向非常明确:AI服务器高速连接线。 随着大模型训练与推理

募资15.94亿!又一连接器龙头冲刺上市

2026年1月5日,深交所官网正式披露北京维通利电气股份有限公司(下称“维通利”)主板IPO提交注册申请,标志着这家国家专精特新“小巨人”连接器企业冲击A股上市进入最后冲刺阶段。这背后既是连接器企业

安培龙拟募资5.44亿加码传感器主业,剑指人形机器人等新兴赛道

1月7日,国内车规级智能传感器头部企业安培龙(301413.SZ)发布定增预案,拟募资不超过5.44亿元,重点投向压力传感器扩产、MEMS传

壁仞科技在香港联合交易所挂牌上市

1月2日,壁仞科技在香港联合交易所挂牌上市,股票代码为06082.HK。作为港股2026年首只上市新股,壁仞科技发行价19.60港元,募资规模55.83

联讯仪器IPO:1.6T光模块测试全球第二家,募资20亿押注高端测试设备

设备,专业为全球高速通信和半导体等领域用户提供高速率、高精度、高效率的核心测试仪器设备 。 1.6T光模块测试领先者,募资近20亿元 此次上市,联讯仪器计划募集资金19.54

发表于 08-24 01:16

•3302次阅读

天岳先进开启招股,拟募资约18亿扩张大尺寸SiC衬底产能

8月11日,天岳先进正式启动招股程序,拟全球发售4774.57万股H股,计划于8月19日在香港联交所主板挂牌交易。此次招股价格上限为每股42.80港元,预计募

科力远:储能产业基金扩募完成备案

7月30日,科力远发布公告表示其参与投资的储能产业基金扩募完成备案,规模由4.02亿增至14.02亿。该储能产业基金科力远持有合伙企业49.93%的份额;认缴

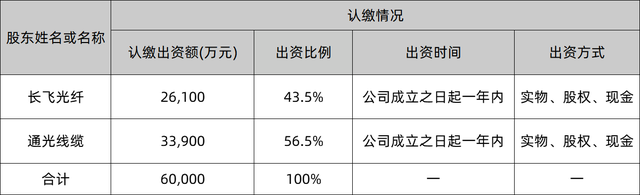

长飞光纤与通光线缆斥资6亿元成立合资公司

又将迎来何种变革与机遇?长飞光纤与通光线缆的此次联手,无疑给光纤市场带来了新的想象空间。 01 两大龙头合作,剑指AI通信市场 公告显示,在新成立的合资公司中,通光线缆将出资3.39亿元,股权占比56.5%,长飞光纤认缴

RISC-V芯片公司冲刺IPO:年销超亿颗,单芯片毛利68%

RISC-V芯片公司冲刺IPO:年销超亿颗,单芯片毛利68%,这家公司凭什么? 6月30日,南京沁恒微电子股份有限公司(简称"沁恒微")递交科创板IPO申请并获受理,拟募资9.32

奇瑞汽车整合相关业务成立智能化中心

为加快推进智能化战略,奇瑞汽车于近日将旗下子公司雄狮科技、大卓智能与研发总院相关业务进行整合,统一成立“奇瑞智能化中心”。奇瑞智能化中心成立后,将以更大的力度、更加体系化的布局,推动资源聚焦,打造高效协同的智能化“作战集团

华电新能源IPO募资180亿!单年净赚超9亿元,太阳能业务加速

电子发烧友网报道(文/莫婷婷)5月19日,华电新能源集团股份有限公司(以下简称“华电新能”)主板IPO注册生效。距离2023年3月3日过IPO获受理至今已有2年,华电新能的上市之旅也是一条漫漫长路

评论