云计算及大数据企业品高股份发布2021年报

云计算及大数据企业品高股份发布2021年报

云计算及大数据企业广州市品高软件股份有限公司发布了2021年报,具体内容如下。

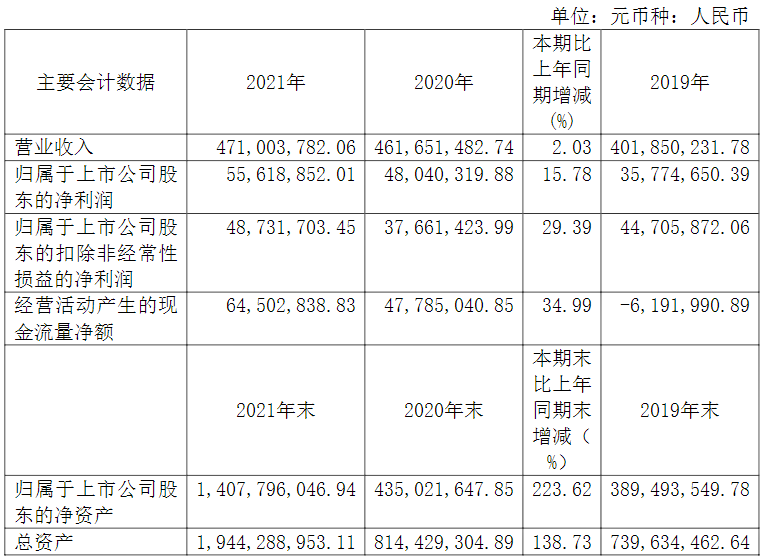

近三年主要会计数据和财务指标

(一)主要会计数据

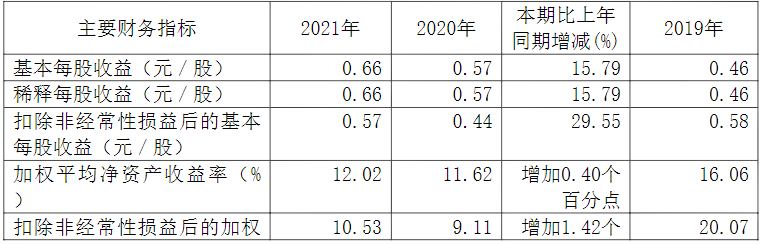

(二)主要财务指标

2021年度,公司实现营业收入47,100.38万元,较上年同期增加935.23万元,增幅2.03%,主要系公司继续深化“行业+云”战略,增强行业客户粘性,提高市场覆盖的广度和深度,使得云计算业务收入增加所致。

归属于上市公司股东的净利润为5,561.89万元,较上年同期增加757.85万元,增幅15.78%;归属上市公司股东的扣除非经常性损益的净利润为4,873.17万元,较上年同期增加1,107.03万元,增幅29.39%,主要系公司项目毛利率增加,使得公司净利润增加所致。

经营活动产生的现金流量净额为6,450.28万元,较上年同期增加1,671.78万元,增幅34.99%,主要系公司销售回款相比去年同期增加所致。

归属于上市公司股东的净资产为140,779.60万元,较上年同期增加97,277.44万元,增幅223.62%;总资产为194,428.90万元,较上年同期增加112,985.96万元,增幅138.73%,主要系公司首次公开发行股票募集资金增加所致。

基本每股收益为0.66元/股,较上年同期增加0.09元/股,增幅15.79%;稀释每股收益为0.66元/股,较上年同期增加0.09元/股,增幅15.79%;扣除非经常性损益后的基本每股收益0.57元/股,较上年同期增加0.13元/股;加权平均净资产收益率12.02%,较上年同期增加0.40个百分点;扣除非经常性损益后的加权平均净资产收益率10.53%,较上年同期增加1.42个百分点,主要系归属于母公司所有者的净利润较上年同期增加所致。

研发投入占营业收入的比例为9.70%,较上年同期增加2.35个百分点,主要系公司继续加大研发投入,提升产品功能和质量。

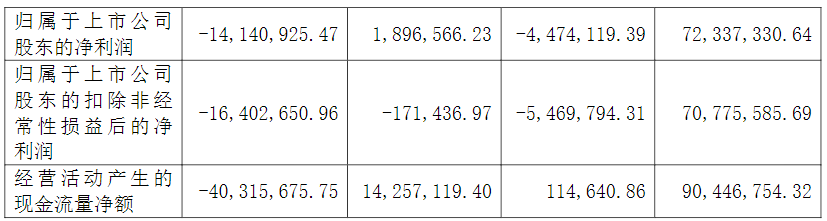

2021年分季度主要财务数据

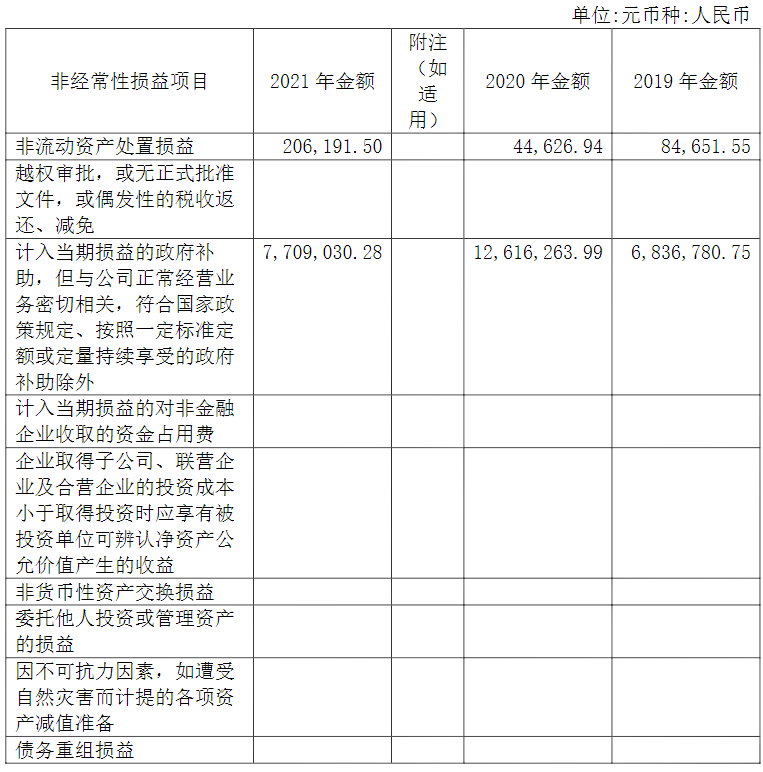

非经常性损益项目和金额

报告期内主要经营情况

公司创立于2003年,于2008年开始自主研发云产品,经过十多年的不懈努力,成为国内专业的云计算及行业信息化服务提供商,秉承“中国政企云计算新价值发现者”的企业愿景和“让中国政企数字化云端之路更简单”的企业使命,于2021年12月30日正式登陆上海证券交易所科创板,公司发展翻开新篇章。

(一)总体经营及资产情况

报告期内,公司实现主营业务收入47,100万元,较上年同期增长935.23万元,增幅2.03%,;归属上市公司股东的净利润5,561.89万元,较上年同期增长757.85万元,增幅15.78%;经营活动产生的现金流量净额为6,422.90万元,较上年同期增长1,671.78万元,增幅34.99%。截至报告期末,公司总资产194,428.90万元,较上年同期增长112,985.96万元,增幅138.73%;;归属于上市公司股东的净资产140,779.60万元,较上年同期增长97,277.44万元,增幅225.59%。

(二)业务发展情况

(1)公司紧紧围绕“行业+云”的发展战略,,形成“聚焦于云,覆盖于行业”的产品体系,以丰富的产品线、先进的自研底层代码,加速在已布局的政务、公安、军工、金融、轨交等行业的深度融合。报告期内,云计算收入在总的主营业务收入中的占比增长至65%,约3.06亿,其中政务云租赁业务在2021年产值已过亿,创历史新高。

(2)2021年新冠病毒在全国各地的病情反复还是给公司业务带来一些不利影响,造成部分项目验收及收款延后,从而影响2021年收入确认,使得报告期内主营业务收入实现47,100万元,同比仅增长2.03%。

(3)然而危机之下会有新机遇,新冠疫情加速了各地政府和各大型企业数字化转型,云计算技术是数字化的基础,公司的云产品在云计算与大数据融合、SDN软件定义网络等关键技术层面,以及多样国产芯片异构融合技术层面拥有的领先优势,为公司进一步在军工、城轨、公安、政府等关键行业带来更大的发展空间。

(4)2021年是国家“十四五”的开局之年,“新基建”、“粤港澳大湾区”、“进口替代”、“信息技术应用创新”成为“十四五规划”等政策的主要发力点,公司云产品在湾区本地化服务优势以及在湾区内布局的4个城市政务云、3个城轨云将伴随“新基建”需求进一步拓展,同时基于产业辐射会带来更大的发展机遇。

(三)研发情况

报告期内,公司继续加大研发投入,全年研发投入4,566.46万元,同比增加34.57%。为保证公司科研能力的持续提升,在引进高新技术人才的同时,不断加强现有技术力量的培育。坚持自主研发创新与产学研相结合,报告期内,公司新增发明专利申请13项,软件著作权申请48项;报告期内,公司共获得授权发明专利9项,授权软件著作权48项。截止本报告期末,公司累计获得发明专利32项,软件著作权263项。同时公司在信创赛道积极布局,已完成同国产芯片、服务器、操作系统、数据库、终端、网络与安全设备厂商等8类共60余家软硬件厂商近百项产品的兼容与适配,为自主可控国产替代的平滑过渡打下坚实基础。

(四)内部治理

报告期内,公司一直致力于完善内部治理结构,提升公司治理水平,严格按照监管要求和法律法规规定,建立了规范的三会运作机制及科学的决策体系;同时也加强内部管理、内部控制体系和管理信息化平台的建设,公司内部管理水平不断提升,为公司长期稳定发展提供了必要保障;夯实人才队伍建设工作,坚持人才强企的价值导向,培养关键岗位的核心人才,优化人才结构与人才培养体系;完善员工职业发展通道与薪酬管理机制,进一步激发员工的积极性和活力,增强公司凝聚力。

(一)主营业务分析

1.利润表及现金流量表相关科目变动分析表

营业收入变动原因说明:营业收入为47,100.38万元,较上年同期增加935.23万元,增幅2.03%,主要系部分项目的验收工作因新冠疫情影响而延期,造成部分收入延后至未来年度确认。

营业成本变动原因说明:营业成本为25,175.51万元,较上年同期减少2,426.44万元,降幅8.79%,主要系收入中的集成收入相比20年减少,所以外采成本也相应减少。

销售费用变动原因说明:销售费用为2,869.77万元,较上年同期增加423.75万元,增幅17.32%,主要系招投标费用、交通差旅费、市场费用和售后费用增加。

管理费用变动原因说明:管理费用为6,151.79万元,较上年同期增加219.05万元,增幅3.69%,主要系办公差旅费用增加。

财务费用变动原因说明:财务费用为857.72万元,较上年同期减少152.82万元,降幅15.12%,主要系借款利息支出减少。

研发费用变动原因说明:研发费用为4,566.46万元,较上年同期增加1,173.01万元,增幅34.57%,主要系公司继续加大研发投入,提升产品功能和质量。

经营活动产生的现金流量净额变动原因说明:经营活动产生的现金流量净额为6,450.28万元,较上年同期增加1,671.78万元,增幅34.99%,主要系销售回款相比去年同期增加所致。

投资活动产生的现金流量净额变动原因说明:投资活动产生的现金流量净额为-2,951.60万元,较上年同期少流出1,222.42万元,降幅29.29%,主要系公司对品高大厦建设项目投入所致,去年购置土地产生较大金额流出。

筹资活动产生的现金流量净额变动原因说明:筹资活动产生的现金流量净额为100,764.72万元,较上年同期增加97,879.31万元,增幅3,392.21%,主要系公司首次公开发行股票募集资金增加所致。

本期公司业务类型、利润构成或利润来源发生重大变动的详细说明

□适用√不适用

2.收入和成本分析

√适用□不适用

详见本节(1)收入分析和(4)成本分析。

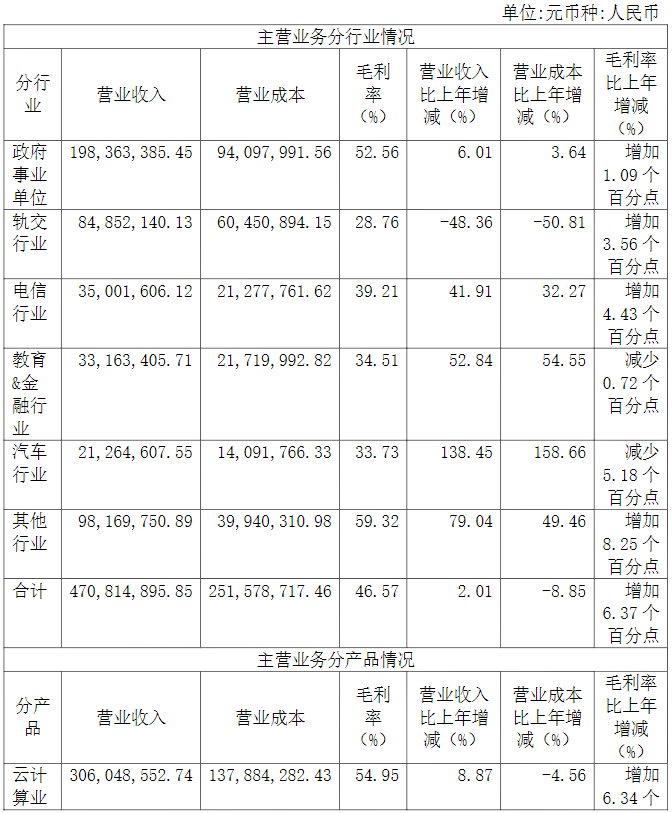

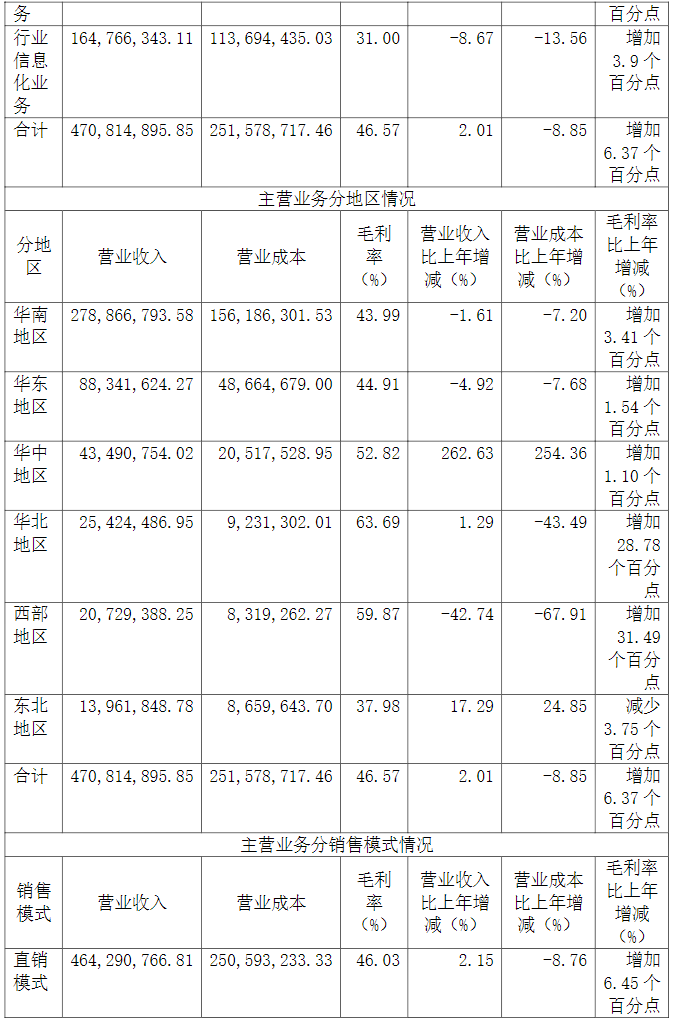

(1)。主营业务分行业、分产品、分地区、分销售模式情况

主营业务分行业、分产品、分地区、分销售模式情况的说明

分行业方面,政府、电信等行业营业收入及毛利率较上年同期增加,轨交行业较上年减少,主要原因为公司继续深化“行业+云”战略,增强行业客户粘性,提高市场覆盖的广度和深度。但部分地域项目特别是轨交行业的验收工作因新冠疫情影响而延期,造成部分收入延后至未来年度确认。

分产品方面,近年来,随着5G、人工智能、异构计算、物联网等新兴科学技术的发展,加速了云计算产业与行业的深度融合,云计算与行业的深度融合、向行业垂直化、属地化发展正在成为云计算产业的发展趋势,大部分行业客户都有上云的切实需求,为公司“行业+云”战略提供市场机遇。公司云计算业务收入及毛利率增加,行业信息化业务收入下降毛利率减少,主要是由于轨交行业收入减少,收入占比较低,故毛利率增加,总体趋于平均水平。

分地区方面,公司营业务收入主要源于华南地区,原因为公司客户主要位于珠三角尤其是广州的政企单位等大型企业客户;在公司“行业+云”发展战略下维护和巩固现有区域客户的同时,积极开拓新客户和新领域前提下,公司华中地区营业收入大幅增加。

分销售模式,公司主要客户为政府事业单位和大型企业客户,采用直销为主的销售模式,主要通过招投标的方式获取订单,少量产品销售业务通过分销商实现销售。

(2)。产销量情况分析表

□适用√不适用

(3)。重大采购合同、重大销售合同的履行情况

□适用√不适用

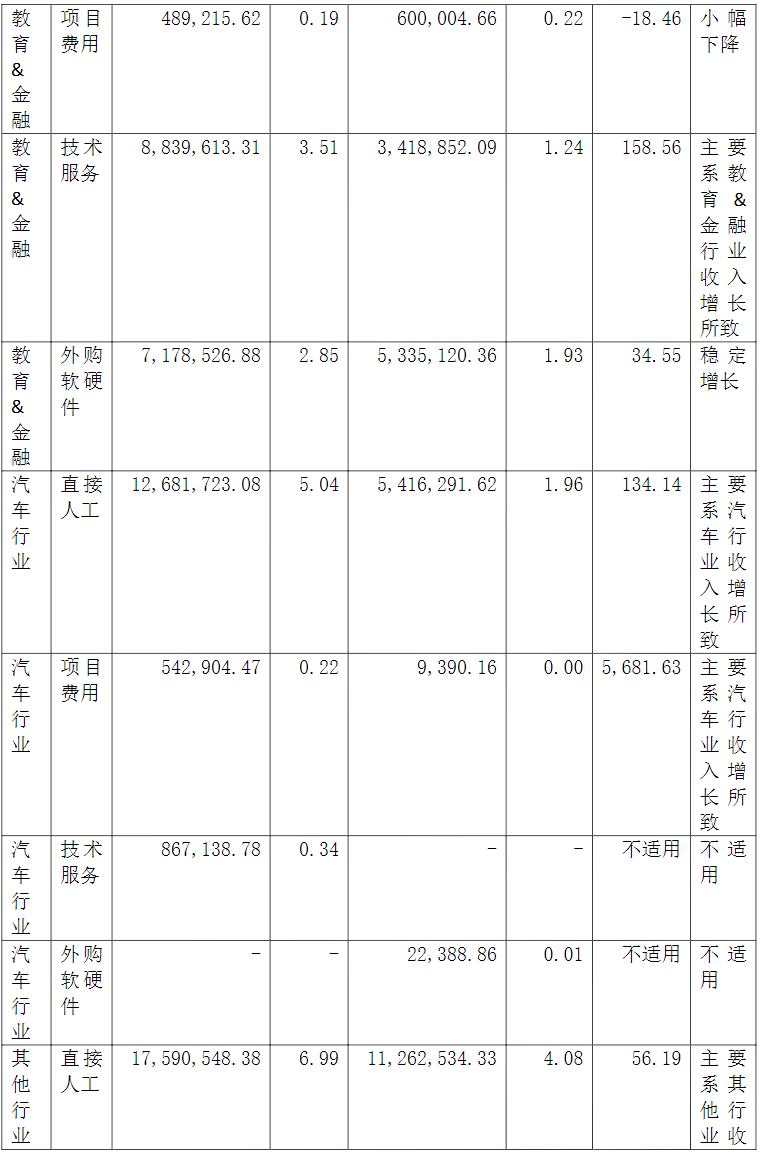

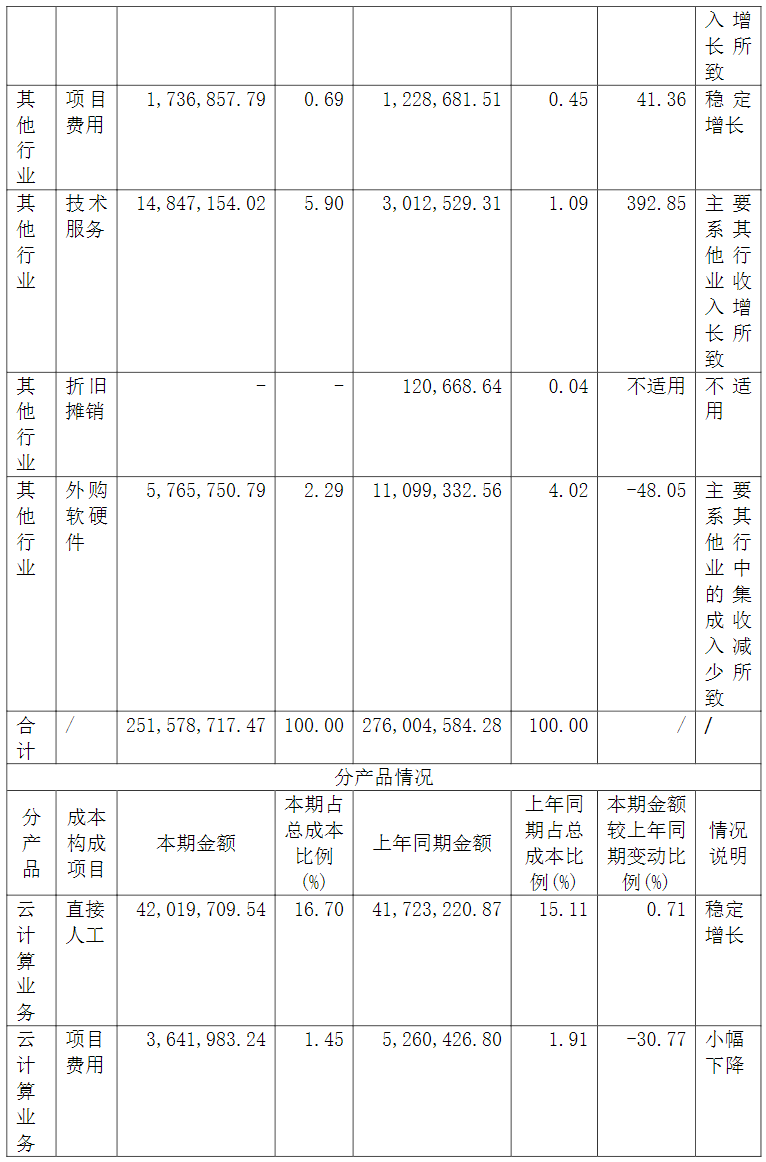

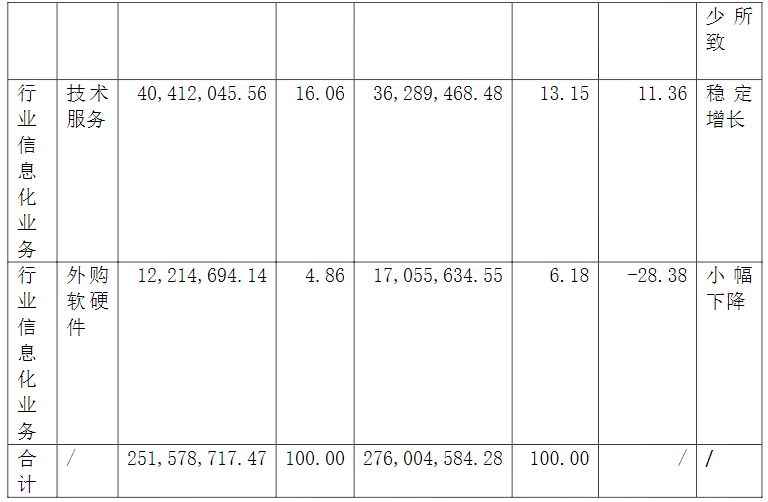

(4)。成本分析表

成本分析其他情况说明

公司主营业务成本主要构成是直接人工、技术服务和外购软硬件成本。

直接人工成本占比38.77%,较上年同期增长0.60%,较为稳定。

技术服务成本占比38.26%,较上年同期增长14.81%,小幅增长,主要原因为公司大力推进“行业+云”发展战略,产品及服务组合愈加多元化,随着公司的发展,对于云集成解决方案大项目,区别于以往由其他总集成商来采购公司的云平台和云服务,现公司作为总集成商来主导的云集成解决方案的项目有所增长,故体现为技术服务成本的比例有所上升。

外购软硬件成本占比9.96%,较上年同期减少12.29%,小幅下降,主要原因为外购软硬件成本随着轨交行业中的集成收入的减少而减少。

(5)。报告期主要子公司股权变动导致合并范围变化

□适用√不适用

(6)。公司报告期内业务、产品或服务发生重大变化或调整有关情况

□适用√不适用

(7)。主要销售客户及主要供应商情况

A.公司主要销售客户情况

前五名客户销售额20,078.89万元,占年度销售总额42.63%;其中前五名客户销售额中关联方销售额0.00万元,占年度销售总额0.00%。

报告期内向单个客户的销售比例超过总额的50%、前5名客户中存在新增客户的或严重依赖于少数客户的情形

√适用□不适用

B.公司主要供应商情况

前五名供应商采购额3,091.72万元,占年度采购总额19.92%;其中前五名供应商采购额中关联方采购额0.00万元,占年度采购总额0.00%。

报告期内向单个供应商的采购比例超过总额的50%、前5名供应商中存在新增供应商的或严重依赖于少数供应商的情形

√适用□不适用

来源:品高股份官网

-

云计算

+关注

关注

39文章

8061浏览量

145024 -

大数据

+关注

关注

64文章

9116浏览量

144197

发布评论请先 登录

腾讯云正式发布大数据智能体工作台DataBuddy

弘信电子发布2025年报+2026一季报:利润暴增159%

优迅股份2025年财报解析:全年实现营业收入4.86亿元,同比增长18.41%

思瑞浦2025年报解读:年营收21.42亿元,同比增长75.65%

国民技术2025年报解读:实现营业收入1360265655.10元,同比增长16.51%

寒武纪2025年报解读:AI芯片的机遇与隐忧 营收64.97亿,同比暴涨453.21%

连接器巨头航天电器2025年年报发布!

什么是企业云服务器-云计算

大数据平台运营的基础是什么

融合云:创新云计算架构的全面解析与应用

紫光股份港交所IPO!年营收近800亿,抢占未来计算基础设施市场高地

御控工业物联网大数据解决方案:排水设备远程监控与大数据统计系统

财报解析:天通股份磁性材料销量飙涨39%

评论