炬芯科技 ipo过会!三大业务带来95%营收 毛利率稳定增长

炬芯科技 ipo过会!三大业务带来95%营收 毛利率稳定增长

6月11日,据上交所科创板上市委2021年第36次审议会议结果显示,炬芯科技科创板IPO顺利过会。

炬芯科技是一家低功耗系统级芯片设计厂商,主营业务为中高端智能音频 SoC 芯片的研发、设计及销售,专注于为无线音频、智能穿戴及智能交互等智慧物联网领域提供专业集成芯片。产品应用于蓝牙音箱、蓝牙耳机、蓝牙语音遥 控器、蓝牙收发一体器、智能教育、智能办公、智能家居等领域。

毛利率稳定增长 不断加大产品研发投入

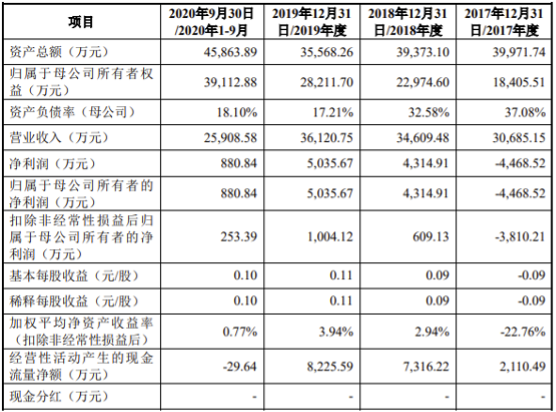

招股书显示,2017 年至 2020 年1-9月,炬芯科技营业收入分别为30685.15万元、34609.48万元、36120.75万元、25908.58万元。

炬芯科技表示,公司具备相对全面的自主研发能力,专精将射频通信、电源管理、模数混合音频信号处理、 CPU、DSP 以及存储单元等模块集成于一颗单芯片 SoC 上;另外提供整体解决方案以及方便二次开发的软硬件开发平台的能力成为其核心竞争力之一。

在净利润方面,2017 年至 2020 年1-9月,炬芯科技的净利润分别为-4468.52万元、4314.91万元、5035.67万元、880.84万元,2017年到2019年,炬芯科技业绩呈持续上升趋势,但在2020年,公司预计归母净利润有所下降,炬芯科技表示,主要系政府补助变动所致。2017 年至 2020 年1-9月,公司计入当期损益的政府补助金额分别为 2,346.25 万元、4,108.34 万元、5,553.72万元和 2,084.52 万元。可见炬芯科技的利润主要还是依靠政府补助,一旦政府补助力度下降,炬芯科技的业绩将会有较大的变动。

在研发投入方面,炬芯科技研发投入力度持续扩大,以保持市场竞争力和技术的先进性。公司研发费用分别为 11,912.81 万元、10,488.01 万元、11,279.47 万元和 8,267.11 万元,占营业收入的比例分别为 38.82%、30.30%、31.23%和 31.91%。

截至该招股书签署日,炬芯科技在全球拥有专利共 259 项,拥有一系列具有自主知识产权的核心技术,包括了高性能音频 ADC/DAC 技术、高集成度的低功耗技术、完整的自主 IP 技术以及高集成度 SoC设计整合框架等。值得注意的是,炬芯科技已经具备从传统0.18um 的 8 英寸工艺,到先进的 12 英寸 22nm/28nm 工艺的设计能力和产品量产经验,超过八成以上的芯片项目可以做到首次流片成功进入量产。

炬芯科技的核心技术产品包括:蓝牙音频 SoC 芯片系列、便携式音视频 SoC 芯片系列、智能语音交互 SoC 芯片系列以及核心技术产品收入。2017年到2019年1-9月,主营业务毛利率分别为34.09%、38.96%、37.41%和37.20%, 存在一定的波动。炬芯科技表示,2018 年新一代蓝牙耳机芯片 ATS300X 系列芯片量产贡献了一部分毛利率,使其蓝牙耳机 SoC 芯片销售金额持续增加,毛利率不断增长。

与博通集成、恒玄科技相比,炬芯科技在2017年、2018年的毛利率均低于这两家公司,但在司 2019 年,炬芯科技自主开发的蓝牙音频 SoC 芯片量产销售,蓝牙音频 SoC 芯片系列毛利率随之大幅提升,从而缩小了与恒玄科技同类产品的差距。

以下是炬芯科技部分产品推出时间及落地情况。

炬芯科技部分产品

1、蓝牙音频 SoC 芯片系列

受益于市场需求的增长,炬芯科技的产品销量不断提高,2018年,蓝牙音频 SoC 芯片系列产品销量为2,784.73 万颗,到了2019年销量增至4,420.36 万颗,销量几乎成倍增长。蓝牙音频 SoC 芯片系列主要有蓝牙音箱芯片、蓝牙耳机芯片, ATS282X 和 ATS283X 系列,采用了 CPU 加 DSP 模块的双核异构架构,已经成为为主流国产替代芯片,也是其主要的营收来源。

2、便携式音视频 SoC 芯片系列

报告期内,便携式音视频 SoC 芯片系列产品销量分别为 3,102.57 万颗、2,923.48 万颗、2,620.62 万颗及 1,253.56 万颗,终端品牌客户有纽曼、飞利浦、爱国者、创维等。随着产品技术的成熟以及市场竞争力的提高,该系列产品平均单价不断上升,销售收入占主营业务占比接近一半。

3、智能语音交互 SoC 芯片系列

智能语音交互 SoC 芯片系列产品是炬芯科技的新产品线,通过低功耗、高性价比来满足智能家居等不同的应用场景。由于终端市场需求的变化,该系列产品平均价格以及销量波动较大,报告期内最高销量是在2018年,450.76万颗,收入达2,293.02万元

依赖政府补助、供应商集中 未来发展面临多重风险

由于炬芯科技采取的是Fabless 模式经营模式,晶圆、光罩、集成电路、DDR(内存芯片)等原材料都需采购,供应商包括中芯国际、联华电子、台积电、天水华天、通富微、矽品等,2017年到2020年1-9月当期采购总额的比重分别为89.33%、86.65%、77.75%、77.59%,供应商集中度较高。这意味着一旦国际贸易摩擦加剧,采购将受到限制。

另一方面,2020年政府补助力度下降对炬芯科技的利润产生了一定影响。财务数据显示,2020年1-9月的利润出现双位数下滑,2019年的净利润为5,035.67万元,2020年1-9月净利润仅剩880.84万元。炬芯科技表示由于公司长期承担国家、地方政府重点科研项目,政府补助对净利润的影响较大,如果公司未来不能持续获得政府补助或政府补助金额显著降低,将会对公司经营业绩产生不利影响。政府补助力度下降之后,炬芯科技后续的业绩情况成为业内人士关注的焦点之一。

除了供应商集中风险、政府补助变动带来的风险,炬芯科技还面临着客户集中的风险,五大客户为公司带来的营收占比高达60%以上,而且呈现逐年上升的趋势。招股书显示,2017年到2020年1-9月,公司对前五大客户销售收入占营业收入的比例分别为 60.55%、72.13%、72.98%和 76.39%。

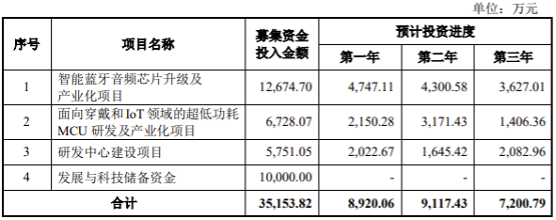

另外,炬芯科技在招股书中提到募集资金投资项目实施风险。炬芯科技拟募资3.52亿元,用于智能蓝牙音频芯片升级及产业化项目、面向穿戴和 IoT 领域的超低功耗 MCU 研发及产业化项目、研发中心建设项目和发展与科技储备资金。从研发投入来看,炬芯科技的研发费用占营业收入的比例均保持在30%以上,在募资的项目实施后,公司将投入更多的研发费用,资产大幅扩张,如果无法将研发支出无法实现预期受益,将会影响利润增长。

影响更为严重的是炬芯科技累计未弥补亏损金额较大,截至 2020年9月 ,炬芯科技合并报表未分配利润为-12,254.98万元。这意味着炬芯科技还处于亏损的状态,而且短期内无法完全弥补以前年度的累积亏损。

小结:

目前,国际蓝牙芯片厂商包括苹果、高通、三星、索尼等,国产蓝牙芯片厂商还有恒玄科技、博通集成,另外还有中科蓝讯、珠海杰理等创业型公司,行业竞争激烈。在今年5月10日,中科蓝讯科创板上市申请已受理。随着可穿戴设备市场的高速增长,TWS耳机将迎来新的红利,产业链相关企业也将不断进入资本市场。炬芯科技IPO顺利过会,迎来上市征程的重要进展,但在竞争激烈的市场,炬芯科技面临着国际贸易摩擦风险、自身的财务风险,“内忧外患”的局面下,接下来的发展值得我们进一步期待。

炬芯科技是一家低功耗系统级芯片设计厂商,主营业务为中高端智能音频 SoC 芯片的研发、设计及销售,专注于为无线音频、智能穿戴及智能交互等智慧物联网领域提供专业集成芯片。产品应用于蓝牙音箱、蓝牙耳机、蓝牙语音遥 控器、蓝牙收发一体器、智能教育、智能办公、智能家居等领域。

毛利率稳定增长 不断加大产品研发投入

招股书显示,2017 年至 2020 年1-9月,炬芯科技营业收入分别为30685.15万元、34609.48万元、36120.75万元、25908.58万元。

炬芯科技表示,公司具备相对全面的自主研发能力,专精将射频通信、电源管理、模数混合音频信号处理、 CPU、DSP 以及存储单元等模块集成于一颗单芯片 SoC 上;另外提供整体解决方案以及方便二次开发的软硬件开发平台的能力成为其核心竞争力之一。

在净利润方面,2017 年至 2020 年1-9月,炬芯科技的净利润分别为-4468.52万元、4314.91万元、5035.67万元、880.84万元,2017年到2019年,炬芯科技业绩呈持续上升趋势,但在2020年,公司预计归母净利润有所下降,炬芯科技表示,主要系政府补助变动所致。2017 年至 2020 年1-9月,公司计入当期损益的政府补助金额分别为 2,346.25 万元、4,108.34 万元、5,553.72万元和 2,084.52 万元。可见炬芯科技的利润主要还是依靠政府补助,一旦政府补助力度下降,炬芯科技的业绩将会有较大的变动。

在研发投入方面,炬芯科技研发投入力度持续扩大,以保持市场竞争力和技术的先进性。公司研发费用分别为 11,912.81 万元、10,488.01 万元、11,279.47 万元和 8,267.11 万元,占营业收入的比例分别为 38.82%、30.30%、31.23%和 31.91%。

截至该招股书签署日,炬芯科技在全球拥有专利共 259 项,拥有一系列具有自主知识产权的核心技术,包括了高性能音频 ADC/DAC 技术、高集成度的低功耗技术、完整的自主 IP 技术以及高集成度 SoC设计整合框架等。值得注意的是,炬芯科技已经具备从传统0.18um 的 8 英寸工艺,到先进的 12 英寸 22nm/28nm 工艺的设计能力和产品量产经验,超过八成以上的芯片项目可以做到首次流片成功进入量产。

炬芯科技的核心技术产品包括:蓝牙音频 SoC 芯片系列、便携式音视频 SoC 芯片系列、智能语音交互 SoC 芯片系列以及核心技术产品收入。2017年到2019年1-9月,主营业务毛利率分别为34.09%、38.96%、37.41%和37.20%, 存在一定的波动。炬芯科技表示,2018 年新一代蓝牙耳机芯片 ATS300X 系列芯片量产贡献了一部分毛利率,使其蓝牙耳机 SoC 芯片销售金额持续增加,毛利率不断增长。

与博通集成、恒玄科技相比,炬芯科技在2017年、2018年的毛利率均低于这两家公司,但在司 2019 年,炬芯科技自主开发的蓝牙音频 SoC 芯片量产销售,蓝牙音频 SoC 芯片系列毛利率随之大幅提升,从而缩小了与恒玄科技同类产品的差距。

三大主营业务带来95%营收,年销量超7千万颗

炬芯科技的产品研发围绕音频领域展开。近年来,智能穿戴市场中TWS耳机迎来较大的发展前景,炬芯科技持续发布新技术和新产品。主要产品为蓝牙音频 SoC 芯片系列、便携式音视频 SoC 芯片系列、智能语音交互 SoC 芯片系列,占营收的95%以上。以下是炬芯科技部分产品推出时间及落地情况。

炬芯科技部分产品

1、蓝牙音频 SoC 芯片系列

受益于市场需求的增长,炬芯科技的产品销量不断提高,2018年,蓝牙音频 SoC 芯片系列产品销量为2,784.73 万颗,到了2019年销量增至4,420.36 万颗,销量几乎成倍增长。蓝牙音频 SoC 芯片系列主要有蓝牙音箱芯片、蓝牙耳机芯片, ATS282X 和 ATS283X 系列,采用了 CPU 加 DSP 模块的双核异构架构,已经成为为主流国产替代芯片,也是其主要的营收来源。

2、便携式音视频 SoC 芯片系列

报告期内,便携式音视频 SoC 芯片系列产品销量分别为 3,102.57 万颗、2,923.48 万颗、2,620.62 万颗及 1,253.56 万颗,终端品牌客户有纽曼、飞利浦、爱国者、创维等。随着产品技术的成熟以及市场竞争力的提高,该系列产品平均单价不断上升,销售收入占主营业务占比接近一半。

3、智能语音交互 SoC 芯片系列

智能语音交互 SoC 芯片系列产品是炬芯科技的新产品线,通过低功耗、高性价比来满足智能家居等不同的应用场景。由于终端市场需求的变化,该系列产品平均价格以及销量波动较大,报告期内最高销量是在2018年,450.76万颗,收入达2,293.02万元

依赖政府补助、供应商集中 未来发展面临多重风险

由于炬芯科技采取的是Fabless 模式经营模式,晶圆、光罩、集成电路、DDR(内存芯片)等原材料都需采购,供应商包括中芯国际、联华电子、台积电、天水华天、通富微、矽品等,2017年到2020年1-9月当期采购总额的比重分别为89.33%、86.65%、77.75%、77.59%,供应商集中度较高。这意味着一旦国际贸易摩擦加剧,采购将受到限制。

另一方面,2020年政府补助力度下降对炬芯科技的利润产生了一定影响。财务数据显示,2020年1-9月的利润出现双位数下滑,2019年的净利润为5,035.67万元,2020年1-9月净利润仅剩880.84万元。炬芯科技表示由于公司长期承担国家、地方政府重点科研项目,政府补助对净利润的影响较大,如果公司未来不能持续获得政府补助或政府补助金额显著降低,将会对公司经营业绩产生不利影响。政府补助力度下降之后,炬芯科技后续的业绩情况成为业内人士关注的焦点之一。

除了供应商集中风险、政府补助变动带来的风险,炬芯科技还面临着客户集中的风险,五大客户为公司带来的营收占比高达60%以上,而且呈现逐年上升的趋势。招股书显示,2017年到2020年1-9月,公司对前五大客户销售收入占营业收入的比例分别为 60.55%、72.13%、72.98%和 76.39%。

另外,炬芯科技在招股书中提到募集资金投资项目实施风险。炬芯科技拟募资3.52亿元,用于智能蓝牙音频芯片升级及产业化项目、面向穿戴和 IoT 领域的超低功耗 MCU 研发及产业化项目、研发中心建设项目和发展与科技储备资金。从研发投入来看,炬芯科技的研发费用占营业收入的比例均保持在30%以上,在募资的项目实施后,公司将投入更多的研发费用,资产大幅扩张,如果无法将研发支出无法实现预期受益,将会影响利润增长。

影响更为严重的是炬芯科技累计未弥补亏损金额较大,截至 2020年9月 ,炬芯科技合并报表未分配利润为-12,254.98万元。这意味着炬芯科技还处于亏损的状态,而且短期内无法完全弥补以前年度的累积亏损。

小结:

目前,国际蓝牙芯片厂商包括苹果、高通、三星、索尼等,国产蓝牙芯片厂商还有恒玄科技、博通集成,另外还有中科蓝讯、珠海杰理等创业型公司,行业竞争激烈。在今年5月10日,中科蓝讯科创板上市申请已受理。随着可穿戴设备市场的高速增长,TWS耳机将迎来新的红利,产业链相关企业也将不断进入资本市场。炬芯科技IPO顺利过会,迎来上市征程的重要进展,但在竞争激烈的市场,炬芯科技面临着国际贸易摩擦风险、自身的财务风险,“内忧外患”的局面下,接下来的发展值得我们进一步期待。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

蓝牙

+关注

关注

119文章

6441浏览量

179726 -

ipo

+关注

关注

1文章

1297浏览量

34870 -

智能语音

+关注

关注

11文章

831浏览量

50388

发布评论请先 登录

相关推荐

热点推荐

毛利率反超特斯拉,营收暴涨125%!何小鹏放话四季度盈利

电子发烧友网报道(文/梁浩斌)8月19日晚间,小鹏汽车发布了2025年二季度财报,表示营收、交付量、毛利率、现金储备均创历史新高! 具体来看,小鹏汽车2025Q2营

摩尔线程营收暴涨243%:国产GPU如何点燃算力革命的“中国芯”?

亿元,再创155.35%的同比增速,毛利率同步提升至65.2%,较上年提升12个百分点。这一数据不仅刷新了国产GPU企业的增长纪录,更标志着中国在高端算力芯片领域正式突破“卡脖子”困局,开启国产替代与全球竞争的双重引擎。

博通2026财年首季财报:AI驱动营收创新高,净营收193亿美元

预期的191.8亿美元。调整后净利润达 **101.85亿美元** ,同比增长30%,每股摊薄收益2.05美元,同样高于分析师预期的2.03美元。公司毛利率(GAAP)为68.1%,调整后经营面毛利率达75.8%,尽管环比略有下

芯联集成2025年营收增25.67%, 2026年Q1毛利再提升, AI与新能源驱动业绩向好

态势,毛利率进一步抬升,盈利持续修复,正在向“有厚度增长”迈进,并在AI市场实现突破。 财报披露,2025年芯联集成实现营业收入81.8亿元,同比增长25.67%;

中国第二大MEMS公司瑞声科技:传感器营收15.7亿元暴涨103.1%

3月13日,中国第二大MEMS传感器企业瑞声科技,发布截至2025年12月31日止年度业绩报告,集团期内营收318.17亿元,同比增长16.4%,毛利70.16亿元,同比

美芯晟 2025 核心产品线放量增长 充电管理芯片再推新品 MT5702

美芯晟发布2025年度业绩快报,公司经营持续改善,营收与毛利率双提升,智能传感器和充电管理芯片业务实现高

全年营收剑指90亿美元!中芯国际Q3满产冲刺,净利润大涨43.1%

亿元,同比增长43.1%。公司毛利率为 25.5%,25.5%的毛利率更是环比大幅提升4.8个百分点,产能利用率攀升至95.8%,接近满产状态。

芯联集成前三季度营收同比增长约20% 连续五季正毛利增长

10月27日晚,芯联集成发布2025年第三季度报告。公司实现单季度营收19.27亿,同比增长15.52%。 受第

第三代700V GaN上市!英诺赛科上半年营收大增43.4%,机器人和数据中心应用破局

8月28日,英诺赛科发布2025年半年报,英诺赛科营收达到5.53亿元,比去年同期增长43.4%;毛利达到3780万元,从上年的同期亏损转为盈利;毛

AI引爆蓝牙芯片战场!最高营收近20亿元,毛利率飙至50%

芯科技等5家企业的财报信息看到,呈现出业绩普遍回暖、技术迭代加速、AI与端侧算力成为核心驱动力的行业图景,大部分企业都能够在今年上半年实现营收净利双增长。 恒玄科技在营

营收激增超6亿+亏损收窄!云天励飞打开高毛利增长极

;扣非净利润为-2.35亿元,同比亏损收窄1.10亿元。 对于上半年营收增长,云天励飞表示,主要是消费级及企业级场景业务的销售收入增加。

小鹏汽车Q2营收翻倍创新高 交付量同比大幅增长241.6%

小鹏汽车交出了一份“高增长+降亏损”的成绩单。根据小鹏汽车发布的二季度业绩报告数据显示,小鹏汽车在2025年的二季度营收、交付、毛利率及现金储备全部创下历史新高,净亏损大幅

营收940亿美元!苹果第三财季业绩亮眼,开放AI并购,中国市场重回增长

7月31日,苹果公司发布2025财年第三季度财报,营收和净利润轻松打败预期。苹果公司第三季度营收

上半年利润逼近去年全年,炬芯科技2025上半年营收飙升60%

(电子发烧友网综合报道)随着人工智能(AI)技术的快速发展,蓝牙芯片企业迎来了前所未有的机遇。其中,炬芯科技作为这一领域的关键企业。在2025年的上半年实现了显著的营收和净利润

评论