寒武纪首颗7nm AI训练芯片实现量产

寒武纪首颗7nm AI训练芯片实现量产

作为中国芯片产业的新黑马,成立于2016年的寒武纪,短短几年来便显露锋芒,并在2020年7月成功登陆科创板,成为我国“AI芯片第一股”。

2021年1月21日,寒武纪再次实现重大突破,成功实现思元290智能芯片及加速卡、玄思1000智能加速器量产落地。

其中,思元290智能芯片基于台积电7nm工艺,是寒武纪首颗AI训练芯片,主要应用于云端场景。

与思元270相比,思元290的峰值算力、内存带宽以及芯片间通信带宽分别提高了4倍、12倍与19倍,实力十分强劲。

而玄思1000则是寒武纪首款智能加速器,AI算力能突破4100万亿次每秒,总带宽达3600Gbps。一台玄思1000计算单元,便足以媲美一个小型传统超级计算中心。

寒武纪多款新品的亮相,使寒武纪有望在AI、云服务市场抢占更多份额。

如今,寒武纪正处在发展初期,未来仍有较大的成长空间。

在上市前接受问询时寒武纪表示,公司未来三年拟投入超30亿元研发芯片产品,用以研发5-6款芯片产品。同时公司还将继续扩大研发人员队伍。

科研实力的不算提升,将使得寒武纪市场竞争力更强,进而推动公司发展。

而且,寒武纪所在行业的规模正处在快速增长阶段,给公司未来发展带来了机会。

据相关数据显示,2022年云端AI芯片市场规模将突破130亿美元,而在2017时,这一数字还只有26亿美元;同时,2020年全球边缘计算市场规模也已经达到400亿美元。

AI芯片市场还是一个新兴领域,在这条新赛道上,寒武纪有着不小的施展空间。

不过,从寒武纪IPO招股书中,能够发展其经营还有不小的问题。

一是对客户依赖度高。

在2017-2018年,寒武纪将近90%的营收均来自华为,对客户依赖度极高。据悉,寒武纪前五大客户销售收入,占公司总收入的95%以上。

单一的客户增加了寒武纪经营风险,使其抗风险能力不强。

二是,公司业绩不佳。

成立以来,寒武纪业绩一直处于亏损状态。2019年,因华为选择自主研发智能处理器,不再采购寒武纪产品,公司更是出现11.8亿元巨额亏损。

据寒武纪2020年业绩预告显示,预亏损为3.5亿元-5.2亿元。虽然公司亏损幅度较上年有所缩窄,但依然不乐观。

不过,尽管寒武纪持续亏损,但仍有不少业界人士看好其发展,对寒武纪抱以厚望。

责任编辑:tzh

-

处理器

+关注

关注

68文章

20416浏览量

255929 -

芯片

+关注

关注

463文章

54821浏览量

472110 -

加速器

+关注

关注

2文章

842浏览量

40357 -

AI

+关注

关注

91文章

42640浏览量

303541

发布评论请先 登录

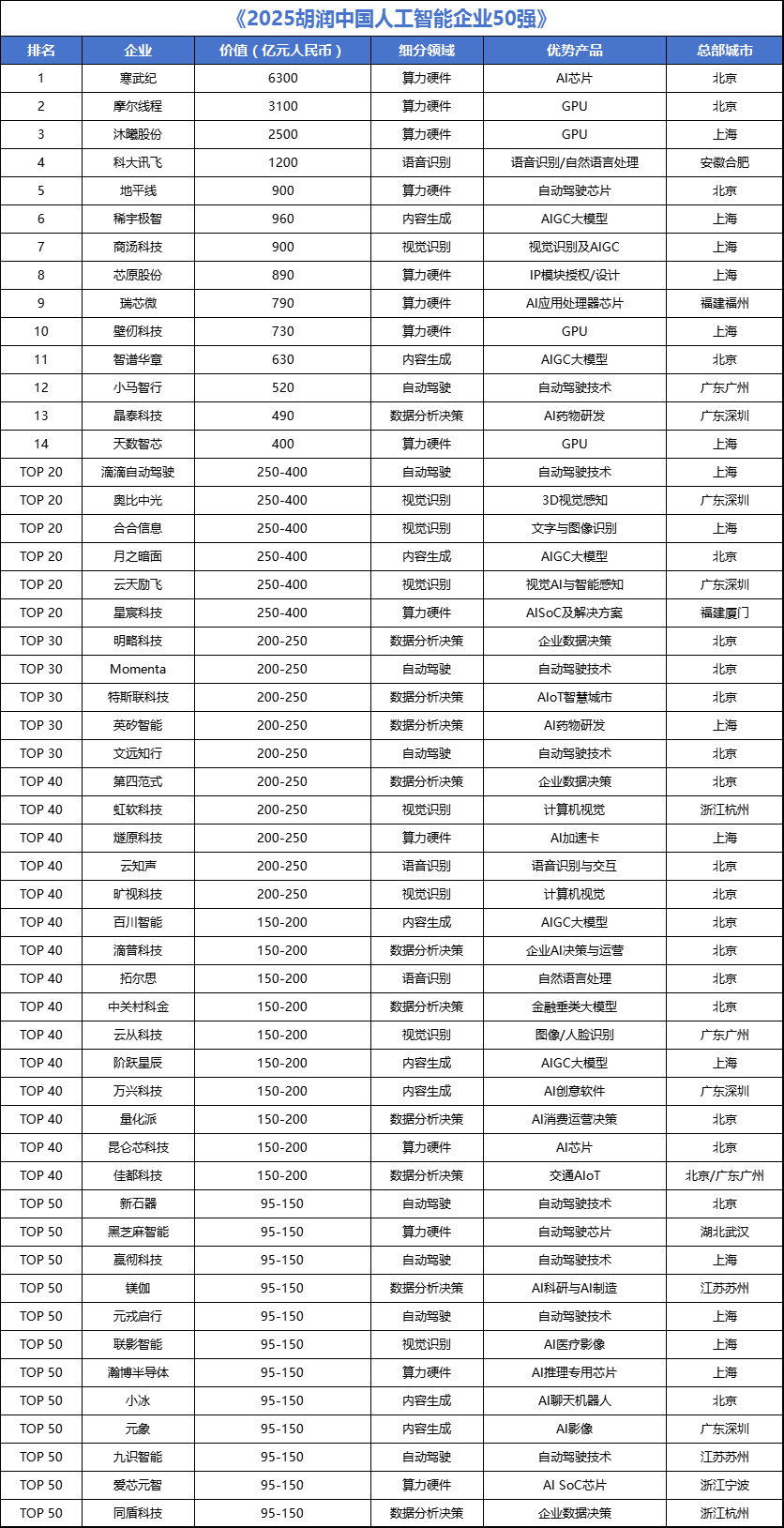

中国AI企业50强发布!寒武纪位居榜首,AI芯片公司包揽前三

寒武纪Day 0适配商汤科技日日新SenseNova U1系列大模型

业绩大爆发!寒武纪Q1财报发布,国产AI芯片的历史性拐点?

寒武纪Day 0适配DeepSeek-V4模型

寒武纪2025年报解读:AI芯片的机遇与隐忧 营收64.97亿,同比暴涨453.21%

AI芯片企业赚疯了?寒武纪营收暴涨453.21%,沐曦推理GPU销量大增866.02%

寒武纪去年营收增长超400% 净利润20.59亿同比扭亏 寒武纪首个盈利年度

寒武纪实现对GLM-5的Day 0适配

寒武纪引领AI芯片软件新生态

商汤科技与寒武纪达成战略合作

寒武纪成功适配DeepSeek-V3.2-Exp模型

【「AI芯片:科技探索与AGI愿景」阅读体验】+AI芯片的需求和挑战

寒武纪股价破1200大关创历史新高 DeepSeek适配国产芯片成直接原因

评论