资讯:新能源乘用车市场“变天”:个人用户占比超72% 自主品牌压力大

资讯:新能源乘用车市场“变天”:个人用户占比超72% 自主品牌压力大

在选购一台纯电动汽车,人们考虑最多的要素,肯定少不了续航里程。它的逻辑很简单,似乎只要续航里程够长,焦虑就追不上你。

目前,国内的电动汽车续航里程已经突破了600km,甚至是700km。但是不少消费者心里还是不够踏实,因此电动汽车续航在日常的使用中还要掐头去尾,毕竟你总不可能每次都有机会充到满电量,也没那勇气等到电耗光了再充。

因此不难看出,在很长的时间内,整个市场还是会持续呈现出对纯电动车更长续航里程的偏好。

前几个月,有家企业发布了一系列的产品,称其能“支持最长880km续航”、“里程寿命超100万公里”,这样的数据放在现在的产品中,可以说是非常领先了。

这家企业正是长城控股集团旗下电池生产商——蜂巢能源。究竟蜂巢能源是什么来头,其产品又是如何做到突破续航极限的,咱们今天就来一探究竟。

实现880km超长续航,神奇法宝是无钴

今年5月18日,蜂巢能源正式发布了旗下两款最新的无钴电池,分别是基于590模组电芯设计、容量为115Ah的无钴电芯以及L6薄片无钴长电芯。

第一款产品是基于590模组设计,容量为115Ah的电芯,它的电芯能量密度达到了245Wh/kg,这款产品的特点是基于通用化电芯尺寸的设计基础上完成,它能够搭载到目前大部分纯电平台上。据了解,这款电芯拥有15年/120万公里的长寿命,预计在2021年6月份推出市场。

第二款产品是一款L6薄片无钴长电芯,容量为226Ah,其特点是可以与车企合作研发从而组成更先进的矩阵式PACK设计,让电动车能实现最长880km的长续航,该电芯预计在2021年下半年实现量产。

其中这两款产品最大的亮点,就是在“无钴”二字身上。那么对于无钴电池,读者们肯定是有很多疑问,毕竟咱们大多接触的都是磷酸铁锂电池跟三元锂电池,跟钴元素又有什么关系呢?

别担心,下面通过两个小问题,就能快速了解蜂巢能源的无钴电池。

为什么是无钴?

话说咱们一直挂在嘴边的三元锂电池,实际上是指采用镍钴锰酸锂(NCM)或镍钴铝酸锂(NCA)作为正极材料的锂电池。其中NCM后面紧跟的三个数字就分别代表了镍钴锰三种元素所占的比例,例如NCM811就代表镍:钴:锰=81,钴所占比例越高,电池造价越贵。

以NCM523、NCM622为例,钴在三元正极材料中的成本占比超过了30%(三元正极又占锂电池成本的30%)。无钴电芯的开发除了能极大程度减少钴这种稀有资源的使用之外,也能降低动力电池成本。

因此从动力电池的发展出发的话,减少钴元素的使用,朝着“高镍低钴”甚至“无钴”的方向,无疑是大势所趋。

蜂巢能源则选择“一步到位”——在此背景下,蜂巢能源正式发布了全球首款基于无钴材料的电芯产品,电池材料成本会下降5-15%,这样电芯的整体综合成本可以降低5%,而且原材料的供应更加稳定、有保障。

无钴之后,电动汽车性能如何?

在咱们的常规印象中,为了妥协而改配方,往往是需要一定的牺牲的:比如说这些年各种很火的全麦代餐、无糖乳茶,但不少人就喝不习惯,总觉得缺了“内味”。

那么无钴电池,是那种为了节约成本和资源,而牺牲掉性能与安全的代替品吗?

首先在性能方面,目前蜂巢能源的无钴电池可以做到240Wh/kg到245Wh/kg,远远高于现在主流的磷酸铁锂电池170Wh/kg到180Wh/kg的水平。同时也十分接近于目前商业化应用能量密度最高的811体系的水平,非常适合长续航里程车型的适配。

另外在安全性方面,NMx无钴电池抗扩充能力要比传统的811电池的抗扩充能力要强,一般811电池的过充电在120%左右,而无钴电池可以做到140% SOC过充电;

其次是热稳定性方面也十分出色,国标要求要把电池放在130度热箱中半个小时不爆炸、不起火,无钴电池可以在150度的环境下不爆炸不起火,高于国标所要求130度的标准。

因此,无钴电池并不是为了节省原材料和成本而牺牲掉性能和安全性的产品,显然蜂巢能源看到了未来动力电池的发展趋势,并且在这方面获得了技术的突破。

“立足长城,走向全球”

过去几年,下游新能源汽车的销量增长对于动力电池产生了旺盛需求,竞争的激烈也导致动力电池行业头部效应明显,那么蜂巢能源如何跟巨头们掰手腕呢?

蜂巢能源,在汽车动力电池的研发上有先天的优势,作为出身于汽车制造商的动力电池厂:其车规级的AI工厂,采用更加严格的环境控制,更加严格的毛刺控制,更高水平的金属异物检出率,更高水平的电池自放电检出率,更加完备的制程的追溯系统,全制程的SPC管控,AI智能技术全面应用,更高标准的制程管控。

因此不难看出,蜂巢能源是基于车规级电池设计和制造标准,旨在成为全球独立的动力电池供应商,为全球汽车公司提供服务。

从订单量来看,目前蜂巢已经在给长城的新能源汽车供货,尤其是长城电动汽车专属品牌欧拉:在2019年,欧拉品牌累计销售新车38865辆,实现A00细分市场销量增速第一。有欧拉这样的销量作为保证,蜂巢能源的出货量自然不用担心。

而在未来的长城战略布局中,“柠檬”和“坦克”作为长城汽车未来的两个重要造车平台,尤其是“柠檬”平台,其一大技术亮点就是适配高效燃油动力(ICE)、多种混合动力(混联DHT、P2、P2+P4)、纯电动(BEV)和氢燃料电池(FCEV)四种动力方案,蜂巢能源在此里面扮演的角色,其重要性不言而喻。未来蜂巢能源作为动力电池的技术支持,势必会为长城汽车带来更高续航、更安全的新能源车。

另外在与外部汽车制造商的合作上,目前蜂巢能源已获得PSA集团的正式采购合同,该公司将在未来几年内为PSA旗下车型作各种动力电池设备配套,该项目采购量预计在项目整个生命周期内超过7GWh。

可以说,目前蜂巢能源确实是在“立足长城,走向全球”。

编者总结:头部效应下,“电池新势力”正在来袭

诚然,作为一家初入动力电池领域就依靠“无钴电池”、“叠片技术”等新科技“高举高打”的制造商,不少人会担心蜂巢能源的步子会不会迈得太大了。

但是事实上,近年来中国新能源汽车市场已经发生很大变化,与新能源汽车市场协同变化的动力电池市场,也悄然发生着转变。在长续航、低成本的驱使下,蜂巢能源的这些新技术都是未来的重要方向,而且是会对目前三元电池市场格局产生较大冲击甚至是重构电池市场格局。

因此无论是守擂者,还是攻擂者,都要把新技术作为重要武器。

起码可以肯定的是,长城发力新能源,切入动力电池市场,将重新改写市场新格局,动力电池行业一场新的巨头之争已经拉开帷幕。

新能源乘用车市场“变天”:个人用户占比超72% 自主品牌压力大

【电车资源 数据分析】半年来,新能源乘用车市场发生了怎样的变化?通过2019年度及2020上半年新能源乘用车终端销量数据对比,我们发现一些蛛丝马迹。

用户及使用性质方面,个人用户占比升至72%、单位用户和出租租赁占比下降;企业市场份额方面,外资/合资/新势力占比上升、传统自主品牌占比骤降至48%;消费地域方面,二三线城市占比下降,一线及四线以下城市占比上升。

个人占比升至72%

单位和出租租赁占比下降

根据使用性质不同,可将新能源乘用车分为非营运、出租租赁等,其中非营运新能源乘用车根据所有权不同又可分为个人用户、单位用户两种。

数据显示,2020上半年,新能源乘用车个人用户占比达到72.21%,与2019年度相比大幅提升19.66%;单位用户占比为13.57%,与2019年度相比下降5.02%;用于出租租赁的新能源乘用车占比由2019年度的28.85%降为14.18%,下降幅度达14.67%。

(注:图中内圈为2019年度新能源乘用车用户性质情况,外圈为2020上半年情况)

个人用户占比上升,说明新能源乘用车在私人消费市场的接受度越来越高。2020上半年,新能源乘用车个人用户上险量较高的车型有:特斯拉Model 3、宝骏E100、奇瑞eQ1、蔚来ES6、欧拉R1、理想ONE、宝马5系PHEV、宝骏E200、比亚迪E2、广汽新能源Aion.S等。前十车型中,除Aion.S外,其余九个车型个人用户占该车型总上险量的比值均在77%以上。

用于出租租赁的新能源乘用车占比下降,主要是因为网约车出租车在主要城市一定程度上达到饱和、疫情对网约出租行业的冲击,以及出行巨头滴滴暂停公户上新的影响。上半年出租租赁上险量较高的车型有:广汽新能源Aion.S、北汽EU系列、荣威Ei5、比亚迪秦EV、荣威ei6PHEV、高尔夫EV、帝豪EV、宝来EV、比亚迪E2、朗逸EV等。

深圳市用于出租租赁的新能源乘用车上险量在2019年度达到2.9万辆,在2020年上半年却仅有1232辆,落差十分巨大。此外,在2019年度新能源乘用车出租租赁上险量前十的城市中,广州、杭州、武汉、西安、东莞、福州、重庆在2020上半年出租租赁上险量也明显降低。

外资、合资、新势力崛起

传统自主品牌市场份额下降

在新能源汽车产品供给由国内单一供给转变为国际、国内双向供给之际,企业市占率的变化似乎不可避免。

根据企业性质不同,将国内新能源乘用车生产企业大致分为传统自主、中外合资、外资、新势力四类。2019年时,传统自主企业在新能源乘用车市场占比为76%,而2020上半年这一数字骤降为48%。此消彼长之下,中外合资企业市场占比由19%升为26%,外资企业市场占比猛增16%,造车新势力占比由5%升为10%。

(注:图中内圈为2019年度情况,外圈为2020上半年情况)

2020上半年,特斯拉以4.65万的销量夺冠,市场占比达到15.56%;比亚迪屈居第二,上半年上险量为3.89万辆,占比13.01%。2019年度,比亚迪新能源乘用车以18.09万辆的上险量排在第一位,市场占比曾达到21%。半年时间,其市场份额下降8%。下半年比亚迪能否翻身,要看汉EV、汉DM等新上市车型的表现了。

传统自主品牌中,市场份额下降明显的企业还有北汽新能源、上汽乘用车、吉利汽车、长安汽车、江淮汽车等,下降比例分别为4.98%、2.27%、4.53%、2.97%、3.24%。排名前20的企业中,广汽乘用车成唯一一个市场占比上升的传统自主品牌。

造车新势力方面,有五家企业进入前20排名,分别是:蔚来、理想、威马、小鹏、合众。除威马汽车市占率基本没变外,其他四家企业的市占率均有所提升。其中,蔚来提升2.29%,理想提升3.09%,小鹏提升0.25%,合众提升0.57%。

造车新势力头部企业蔚来汽车上半年总上险量为1.4万辆,市场占比4.70%,在所有新能源乘用车企业中排名第七,已超过上汽乘用车、奇瑞汽车、长城汽车、吉利汽车等老牌企业。

排名前20的企业中,中外合资企业的新能源乘用车市占率均有提升。其中,上升最明显的是一汽大众,市占率提升2.75%,主售车型有高尔夫EV 、宝来EV 、奥迪Q2LEV 、探岳PHEV 、奥迪A6L PHEV 、迈腾PHEV等。

随着新能源车型越来越丰富,合资企业在新能源乘用车销量榜中的排名也不断提升。

二三线城市下降

一线及四线以下城市上升

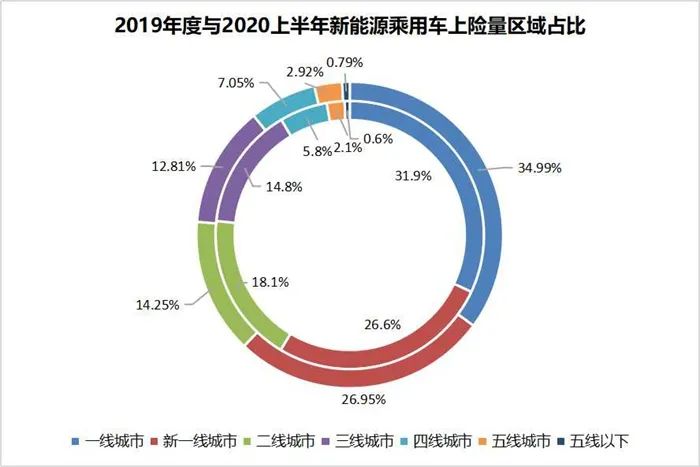

(注:图中内圈为2019年度情况,外圈为2020上半年情况)

新能源汽车的上险量基本与城市级别正相关:一线城市的新能源乘用车上险量占比最高,新一线城市次之,二线、三线、四线、五线城市的占比依次减少,五线以下城市的占比最低。

与2019年度相比,2020上半年一线城市、新一线城市、四线城市、五线城市、五线以下城市的新能源乘用车上险量占比均有所上升,其中一线城市上升3.06%,四线城市上升1.28%,上升较为明显。

二线城市、三线城市的新能源乘用车上险量占比下降,其中二线城市下降3.81%、三线城市下降1.98%。

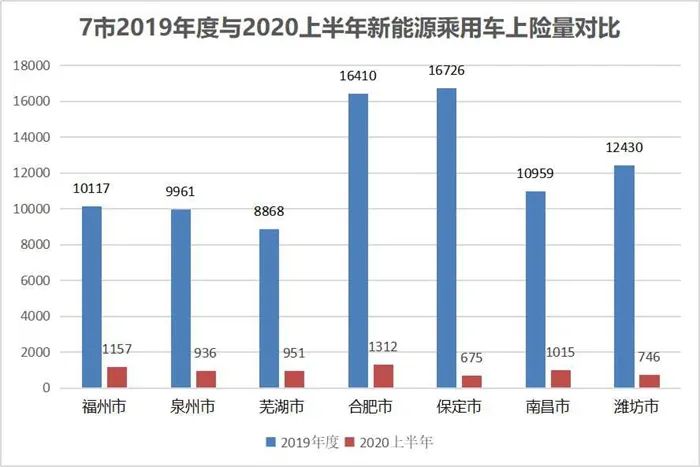

为什么会这样?电车资源发现,二三线城市中,占比下降幅度超过0.5%的城市有保定、合肥、潍坊、南昌、泉州、福州、芜湖等。其中,福州、泉州是因为出租租赁上险量下降较多,合肥、保定、南昌、潍坊是因为非营业车型(即个人购买和单位购买)上险量下降较多。

一线城市今年上半年新能源乘用车上险量占比上升,主要得益于北京、上海两地占比上升,其中北京占比上升3.41%、上海占比上升4.14%。广州、深圳新能源乘用车上险量占比有所下降,下降比例分别为2.21%、2.27%。

四线及以下城市方面,2020上半年新能源乘用车上险量占比在0.2%以上的城市有11个,分别为:运城、三门峡、菏泽、临汾、驻马店、濮阳、枣庄、安阳、邢台、许昌、开封等。而在2019年度,占比在0.2%以上的四线及以下城市仅有5个,分别为德州、安阳、邢台、运城、菏泽。

从这个角度看,新能源乘用车市场下沉的趋势确实存在。7月,新能源汽车下乡活动正式启动。若“下乡”顺利,新能源乘用车在农村地区的销量将有明显提升。

电车资源小结:半年的时间不长,却可以发生很多变化。2020上半年的新能源乘用车市场虽已成定局,但数据背后反映的市场变化趋势、用户需求等信息还有待进一步挖掘。一二三四五线城市哪款新能源车最畅销?特斯拉为什么能赢?

交通运输部办公厅关于征求《国家车联网产业标准体系建设指南(智能交通相关)(征求意见稿)》意见的函

交办科技函〔2020〕1229号

各省、自治区、直辖市、新疆生产建设兵团交通运输厅(局、委),工业和信息化部、公安部、市场监管总局办公厅,全国道路运输、智能运输、交通工程(公路)、城市客运标委会,全国汽车标委会客车分委会,信息通导标委会,中国公路学会、中国道路运输协会,部科学研究院、部公路科学研究院、中国交通通信信息中心:

为落实《交通强国建设纲要》,加快自动驾驶和车路协同技术应用,推动国家车联网产业标准体系建设,交通运输部组织编制了《国家车联网产业标准体系建设指南(智能交通相关)(征求意见稿)》(以下简称《指南》),拟联合工业和信息化部、国家标准化管理委员会印发。现将《指南》送你单位,请研提意见并于2020年8月14日前反馈我部。

联系人:科技司 赵晓辉,电话:010-65292199,传真:010-65292100,邮箱:zhaoxh@mot.gov.cn。

交通运输部办公厅

2020年7月29号

附件 2

《国家车联网产业标准体系建设指南(智能交通相关)》(征求意见稿)编制说明

一、任务来源

中共中央、国务院印发的《交通强国建设纲要》明确提出要加强智能网联汽车(智能汽车、自动驾驶、车路协同)研发。交通运输部积极推进自动驾驶技术发展与应用,成立了自动驾驶专题研究组,并会同工业和信息化部、公安部等部门,在政策法规、标准规范等方面开展了一系列工作。 2016年底,工业和信息化部、交通运输部、公安部、国家标准化管理委员会等部门联合组织制定《国家车联网产业标准体系建设指南》(以下简称《建设指南》),提出了包括总体要求、智能网联汽车、信息通信、电子产品与服务、智能交通相关和车辆智能管理等 6 个部分的国家车联网标准体系。其中,总体要求、智能网联汽车、信息通信、电子产品与服务等部分的内容已分别由工业和信息化部、国家标准化管理委员会、公安部等部门联合发布实施。 2019 年 3 月,交通运输部在前期工作的基础上,组织开展智能交通相关部分的标准体系编写工作,并形成征求意见稿。 二、编制背景、目的和意义 (一)车联网及智能网联汽车产业发展情况。 1、国际发展情况。欧洲、美国、日本等汽车工业发达国家和地区都从战略高度,采取鼓励研发、示范运行、标准规范、政策扶持等措施引导车联网产业的发展。 2018 年 10 月,美国交通部发布《自动驾驶系统 3.0:准备迎接未来交通》,是第一份涵盖地面交通系统多种运输模式自动化技术的综合性指导文件。同时,美国还从立法角度,推动智能网联驾驶技术应用和推广。2015 年,欧盟发布《欧洲自动驾驶智能系统技术路线》,提出欧洲发展自动驾驶的三步走战略。2013年,日本提出《世界领先 IT 国家创造宣言》,汽车自动驾驶技术被选中为对日本社会、经济、产业竞争力有重大影响的重点发展领域之一,并提出日本自动驾驶汽车商用化时间表,以及 ITS 2014—2030 技术发展路线图。2018 年 6 月,内阁会议发布了《官民 ITS 构想•路线图 2018》和《未来投资战略 2018 草案》,两个文件站在国家角度为实现自动驾驶指明方向,从政府层面对推动自动驾驶技术发展和技术产业化做出了顶层设计,是指导日本未来分阶段实现自动驾驶技术快速发展和产业化应用的重要战略规划。 2、国内发展情况。我国政府高度重视车联网及智能网联汽车相关产业发展。2017 年 2 月,国务院发布《“十三五”现代综合交通运输体系发展规划》,提出加快智慧交通建设, 3、不断提高信息化发展水平,充分发挥信息化对促进现代综合交通运输体系建设的支撑和引领作用。2017 年 7 月,国务院发布《新一代人工智能发展规划》,将自动驾驶作为人工智能的先行应用领域。 2017 年 9 月,为进一步加强部门协同,国家制造强国建设领导小组成立了车联网产业发展专项委员会,提出做好国家层面的顶层设计和统筹规划,务实推动产业发展。2018 年 11 月,车联网产业发展专项委员会第二次全体成员会议提出要抓好关键核心技术攻关组织工作,强化产业链协同创新,加快基础设施升级改造,深化体制机制改革,充分发挥专委会统筹协调作用,加强国际交流合作,加快推动车联网产业持续健康发展。 2018 年 12 月,工业和信息化部印发了《车联网(智能网联汽车)产业发展行动计划》,提出了突破关键技术、完善标准体系等重点任务。2019年 7 月,交通运输部发布的《数字交通发展规划纲要》,明确提出推动载运工具、作业装备智能化,推动自动驾驶与车路协同技术研发,开展专用测试场地建设。 2018 年 4 月,工业和信息化部、公安部、交通运输部联合发布了《智能网联汽车道路测试管理规范(试行)》,对测试主体、测试驾驶人及测试车辆、测试申请及审核、测试管理、交通违法和事故处理等方面作出规定。北京、上海、保定、重庆和深圳等城市先后出台了自动驾驶道路测试管理规定。中共中央、国务院印发的《交通强国建设纲要》提出,推进装备技术升级, 4、开发新一代智能交通管理系统;强化前沿关键科技研发,瞄准新一代信息技术、人工智能等世界科技前沿,加强对可能引发交通产业变革的前瞻性、颠覆性技术研究;大力发展智慧交通,推动大数据、互联网、人工智能、区块链、超级计算机等新技术与交通行业深度融合。 (二)目的和意义。 《国家车联网产业标准体系建设指南(智能交通相关)》是《建设指南》的组成部分,聚焦车联网产业发展国家战略,围绕建设交通强国,以保障交通运输畅通、安全、舒适为目标,通过标准推动技术发展、制度落地,将推动交通运输领域车联网技术应用发展,提升我国智能网联汽车与智慧交通发展水平,与《建设指南》其他部分形成统一协调的国家车联网产业标准体系。 三、国内外相关标准情况 (一)《国家车联网产业标准体系建设指南》其他部分提出的相关标准。《国家车联网产业标准体系建设指南》列出了部分与智能交通相关的标准,涵盖基础通用、信息通信、智能网联汽车、电子产品与应用等领域。 (二)国际标准化组织 ISO 标准。目前,与智能网联驾驶相关的国外标准化组织主要有:国际标准化组织 ISO/TC22、ISO/TC204、欧洲通信标准化协5会(ETSI)、欧洲标准化组织(CEN)、美国汽车工程师学会(SAE)、电气和电子工程师协会(IEEE)、日本无线工业及商贸联合会(ARIB)、第三代合作伙伴计划(3GPP)等。其中 ISO/TC204 主要关注和制定通信协议、道路设施、车辆辅助驾驶及车辆协同驾驶的相关标准。四、编制过程编制工作由交通运输部科技司组织,依托全国智能运输系统标准化技术委员会成立编写组。 2018 年 12 月,编写组按照《建设指南》总体要求的有关安排,调研了智能基础设施、车辆辅助驾驶等相关工作现状和标准化需求。 2019 年 8 月,通过多次研讨,确定了智能交通相关标准体系建设的基本原则、指导方针和技术架构。在充分听取行业意见的基础上,提出了《国家车联网产业标准体系建设指南(智能交通相关)(征求意见稿)》初稿。 2019 年 12 月 18 日,全国智能运输系统标准化技术委员会全体委员讨论了《国家车联网产业标准体系建设指南(智能交通相关)(征求意见稿)》初稿。编写组根据意见和建议,修改了《国家车联网产业标准体系建设指南(智能交通相关)(征求意见稿)》。 2020 年 7 月,编写组以视频会议形式征求了全国汽车标准化技术委员会、全国通信标准化技术委员会对《国家车联6网产业标准体系建设指南(智能交通相关)(征求意见稿)》的意见与建议,并进行了充分的沟通与讨论。根据意见和建议,编写组进一步修改完善了《国家车联网产业标准体系建设指南(智能交通相关)(征求意见稿)》。 五、制修订依据

1、《中华人民共和国标准化法》;

2.中共中央、国务院《交通强国建设纲要》;

3.交通运输部《数字交通发展规划纲要》;

4.工业和信息化部、国家标准化管理委员会《国家车联网产业标准体系建设指南(总体要求)》、《国家车联网产业标准体系建设指南(智能网联汽车)》、《国家车联网产业标准体系建设指南(信息通信)》、《国家车联网产业标准体系建设指南(电子产品和服务)》;

5.工业和信息化部、公安部、国家标准化管理委员会《国家车联网产业标准体系建设指南(车辆智能管理)》;

6.工业和信息化部、公安部、交通运输部《智能网联汽车道路测试管理规范(试行)》;

7.工业和信息化部《车联网(智能网联汽车)产业发展行动计划》。

六、主要内容

(一)总体要求。

1、指导思想。

深入贯彻落实习近平新时代中国特色社会主义思想和党的十九大精神,加快推进交通强国、科技强国、数字中国建设,充分发挥智能交通在车联网产业生态环境构建中引导作用,加快推进现代科技与交通运输的深度融合,促进车联网技术和产业发展,建立跨行业、跨领域、适应我国技术和产业发展需要的车联网智能交通标准体系。

2.基本原则。

(1)统筹规划。加强智能交通标准体系顶层设计,基于《国家车联网标准体系建设指南(总体要求)》,结合交通运输管理和服务工作实际,科学确定发展重点领域,合理规划智能交通标准体系结构,满足车联网产业发展需求及车联网环境下智能交通管理和服务需要。

(2)需求引导。充分考虑交通安全、运输效率、信息安全、可持续发展等公益性因素,结合交通运输行业管理和服务需求,促进智能交通基础设施建设、智能车辆应用、车路协同、交通管理和服务系统发展,全面提升我国智能交通管理和服务水平,助力“交通强国”建设。

(3)创新驱动。强化以车联网科技创新为动力,推进科技研发、标准研制,综合考虑技术成熟程度、市场接受能力、行业资源优势等因素,合理布局智能交通标准体系建设路径,充分发展标准在技术创新路径选择、创新成果转化、产业整体技术水平提升等方面的规范和引领作用。

(4)注重实施。坚持突出重点、急用先行的原则,以解决实际问8题为切入点,在标准研制过程中,充分调动产业积极性,强化标准试验验证,提升标准适用性;逐步将团体标准、推荐性国家/行业标准升级为相关强制性标准或行业法规的配套标准,形成标准实施的闭环,实现车联网产业健康有序发展。3.建设目标。针对车联网产业发展技术现状、未来发展趋势及智能交通行业应用需求,建立支撑车联网应用和产业发展的智能交通标准体系,分阶段出台一批关键性、基础性智能交通标准。到 2022 年底,初步构建支撑车联网应用和产业发展的标准体系,完成一批智能交通基础设施、辅助驾驶等领域智能交通相关标准,制修订标准 20 项以上;到 2025 年,系统形成能够支撑车联网应用和产业发展的标准体系,形成一批智能管理和服务、车路协同等领域智能交通关键标准,再完成 20余项标准制修订任务,标准体系完成总数达到 40 项以上。

(二)构建方法。

1、建设依据及思路。

一是阐明了智能交通相关标准体系应在国家车联网产业标准体系整体框架下,与其他部分相协调一致。

二是列出了主要的法律法规及政策依据的内容。

2.技术架构。

体系建设的技术架构如下:

智能交通相关智能交通基础设施 车路信息交互 智能车载及便携终端交通信息采集、高精度定位地图以及信息安全等设施车辆与道路进行信息交互的规则、设备等支持人、车、路信息交互的智能交通车载设备及便携设备等智能交通运输、管理与服务车联网环境下的交通运输、智慧管理和智慧出行服务图 1 车联网产业(智能交通相关)标准体系建设技术架构图

(三)标准体系。

主要包括标准体系结构、标准分类说明和标准体系表。

1.标准体系结构主要包括:基础类标准、道路设施标准、车路交互标准、管理与服务标准、信息安全标准等 5 部分。2.标准分类说明:分别对大类标准及子类进行说明。3.标准体系表:目前共列标准 66 项,其中基础标准 6项,道路设施标准 27 项、车路交互标准 16 项、管理与服务标准 12 项、信息安全标准 5 项。包含已发布 8 项,已报批 5项,已立项在编 4 项,已申报 4 项,预研 45 项。

-

动力电池

+关注

关注

113文章

4703浏览量

81897 -

新能源

+关注

关注

27文章

6868浏览量

114662 -

乘用车

+关注

关注

0文章

287浏览量

11065

原文标题:[市场观察] 动力电池黑马要来了?揭秘长城的/新能源乘用车市场“变天”:个人用户占比超72% 自主品牌压力大电池“黑科技”

文章出处:【微信号:CPSABPSA,微信公众号:中国电源】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

这是一款新能源汽车电机控制器老化测试设备

福田启明星推动新能源商用车行业高质量发展

福田汽车新能源重卡及轻卡助力东南亚物流行业绿色转型

新能源汽车爆发期,LED厂商如何借 AEC-Q102 认证抢占百亿市场?

徐工汽车荣获新能源商用车领域三项大奖

联合电子推出混动系统动力域多合一控制器PDCU8.1平台

福田汽车重塑商用车新能源发展格局

智能高边开关空载关断延时案例分析

2025上半年中国乘用车中控CID搭载率高达98%

福田欧曼银河新能源重卡上市发布

联合电子新能源汽车整车能量管理系统介绍

SGS荣获比亚迪乘用车第三方实验室资质认可证书

极目智能:新能源商用车ADAS市场占有率全面领先

评论