业绩大爆发!寒武纪Q1财报发布,国产AI芯片的历史性拐点?

业绩大爆发!寒武纪Q1财报发布,国产AI芯片的历史性拐点?

电子发烧友网综合报道 4月29日晚间,寒武纪发布2026 年一季度财报,业绩迎来历史性爆发——寒武纪发布公告称,2026年第一季度实现营业收入28.85亿元,同比增长159.56%;归属于上市公司股东的净利润为10.13亿元,同比增长185.04%。此次业绩高速增长的核心源于全球AI 算力需求持续爆发、国产替代加速落地,以及公司思元系列芯片产品力兑现、客户规模化采购,标志着寒武纪正式迈入“盈利加速期”,也成为国产 AI 芯片从“技术突破”向“商业变现”跨越的里程碑事件。

寒武纪Q1业绩绝非短期偶然,而是行业周期、技术积累、政策红利三重共振的必然结果,释放出三大核心信号:其一,国产 AI 芯片已彻底摆脱“烧钱换技术”的困境,进入“盈利扩产”的正向循环,商业化可行性得到市场订单验证;其二,国内 AI 算力需求呈指数级增长,推理芯片作为核心增量赛道,已成为国产厂商突围的主战场;其三,国产替代从政策驱动转向市场驱动,寒武纪的崛起将带动国内 AI 芯片阵营整体突围,重塑全球 AI 芯片竞争格局。但值得一提的是,当前AI芯片行业仍面临生态壁垒、高端技术差距、竞争加剧等挑战,短期业绩高速增长并不代表寒武纪就能长期高枕无忧,国产 AI 芯片的全面崛起仍需跨越多重关卡。

从亏损到盈利,寒武纪成国产AI芯片“标杆案例”

寒武纪作为国内首批专注于云端 AI 芯片设计的企业,2020 年登陆科创板后,长期处于“高研发投入、低营收回报” 的困境。2020-2023 年,公司营收常年在 7 亿元左右徘徊,归母净利润持续亏损,2022 年亏损高达 12.56 亿元,核心原因在于产品商业化落地不及预期、高端芯片竞争力不足、客户拓展缓慢。

转折点出现在 2024 年,随着国产替代加速与 AI 大模型商业化落地,寒武纪的云端芯片开始规模化出货,营收同比增长 65.56% 至 11.74 亿元,亏损收窄至 4.52 亿元。2025 年迎来里程碑式突破,全年营收 64.97 亿元,同比暴增 453.21%,归母净利润 20.59 亿元,实现上市以来首次全年盈利,正式跻身国产 AI 芯片第一梯队。2026 年一季度业绩再超预期,单季净利润接近 2025 年全年的一半,盈利增速显著高于营收增速,规模效应与产品结构优化成效凸显。

当前国内 AI 芯片市场呈现“一超多强、国产突围”的竞争格局。国际巨头英伟达仍占据主导地位,但份额从管制前的 95% 大幅降低,国产厂商整体份额正持续突破。第一梯队是以华为昇腾为代表的行业龙头,凭借全栈技术与生态优势,2025 年出货量稳居国产第一,寒武纪、百度昆仑芯出货量持续提升,聚焦云端推理赛道,形成差异化竞争。第二梯队则是海光信息、兆易创新等依托算力需求与国产替代红利,在特定场景实现突破,市场份额稳步提升。第三梯队是众多中小厂商聚焦边缘计算、终端 AI 等细分赛道,依托成本优势与场景适配能力,占据小众市场,但面临头部挤压与盈利压力。

整体来看,行业竞争核心已从单纯的芯片性能比拼,转向“芯片+软件+生态+解决方案”的全栈能力较量,生态壁垒成为决定企业长期竞争力的关键。

寒武纪业绩之所以爆发,得益于当前全球AI算力需求爆发,推理赛道成核心增量。国内 AI 大模型全面商业化,互联网、政务、金融、工业等领域对 AI 算力需求呈指数级增长,推理芯片作为高频刚需,市场空间持续扩容。除此之外,寒武纪的产品力全面兑现,高端芯片规模化出货也是重要原因。据悉,寒武纪自研思元 590 芯片采用 7nm 制程、Chiplet 技术,算力达 512TOPS,推理能效比超越国际竞品,性能接近英伟达 A100 的 80%。

此外,国产替代加速,“政策+市场”双轮驱动也不可或缺。如今,海外高端芯片出口管制持续收紧,国内数据中心、智算中心优先采购国产芯片。加之“东数西算”、算力基础设施建设等政策落地,推动政务、国企等领域大规模国产替代订单释放。寒武纪凭借技术合规与产品适配优势,成为核心受益厂商。

推理侧需求暴增,国产AI芯片前景广阔

寒武纪作为纯云端 AI 芯片设计企业,首次实现全年盈利并持续高增长,打破了市场对国产 AI 芯片 “难盈利、难落地” 的质疑。寒武纪亮眼的业绩验证了国产AI芯片商业化可行性,将吸引更多资本投入国产 AI 芯片赛道,助力企业解决研发资金难题,同时推动人才、供应链等资源向头部企业集中,加速行业优胜劣汰。

同时,寒武纪的案例也将为行业树立标杆效应,带动国产阵营整体突围。寒武纪在推理赛道的成功,为华为、昆仑芯等厂商提供可借鉴的商业化路径,推动国内厂商聚焦细分赛道、打磨产品力、构建生态壁垒。同时,公司与头部互联网企业的合作案例,将加速国产芯片在更多行业的适配与落地,形成“头部引领、整体跟进”的发展格局。

寒武纪实现亮眼的增长,也将有助于完善产业链生态,推动国产自主可控。寒武纪订单放量,会直接带动上游先进封装、半导体材料、EDA 软件等环节需求增长,助力国产供应链成熟;下游推动 AI 服务器、算力租赁、大模型应用等环节发展,形成“芯片-服务器-算力-应用”的完整国产算力产业链。同时,减少对英伟达等国际巨头的依赖,保障国内 AI 产业安全可控。

从目前行业环境与发展逻辑来看,AI 芯片高景气趋势或将持续。一方面,在需求端,AI 应用渗透度仍处低位,政务、工业、医疗、教育等领域 AI 化改造空间巨大,推理算力需求将持续增长,大模型迭代、多模态发展将进一步拉动高端算力需求。其次,在供给端,国产芯片与英伟达仍有差距,替代空间广阔;国内厂商持续加大研发投入,Chiplet、先进制程等技术逐步突破,产品力将持续提升。最后,在政策端,国产自主可控战略持续推进,算力基础设施建设、半导体产业扶持等政策长期利好,为行业发展提供保障。

但长期来看,行业持续性面临三大挑战。首先是生态壁垒难破,英伟达 CUDA 生态根深蒂固,国产芯片软件生态仍不完善,高端训练场景替代难度大;其次是竞争加剧利润承压,头部厂商扩产、新玩家涌入,可能引发价格战,压缩盈利空间;最后,行业也存在技术迭代风险,先进制程、新架构技术突破不及预期,或被新技术路线颠覆。

总结

寒武纪 2026 年一季度业绩爆发,是国产 AI 芯片产业发展的标志性事件,这既是寒武纪自身技术积累、产品迭代、市场拓展的结果,也是国内 AI 算力需求爆发、国产替代加速的集中体现。此次业绩验证了国产 AI 芯片的商业化可行性,强化了行业信心,带动产业链整体升级,推动国产 AI 芯片从 “跟跑” 向 “并跑” 跨越,为中国 AI 产业自主可控奠定坚实基础。

展望未来,国产 AI 芯片行业高景气趋势将持续,但生态壁垒、竞争加剧、技术迭代等挑战不容忽视。寒武纪及国内同行需坚守技术研发,持续打磨产品力,加快构建自主生态,同时聚焦细分赛道形成差异化优势。随着政策、资本、技术的持续赋能,国产 AI 芯片有望在全球竞争中占据更重要地位,助力中国从 AI 应用大国向 AI 技术强国迈进。

寒武纪Q1业绩绝非短期偶然,而是行业周期、技术积累、政策红利三重共振的必然结果,释放出三大核心信号:其一,国产 AI 芯片已彻底摆脱“烧钱换技术”的困境,进入“盈利扩产”的正向循环,商业化可行性得到市场订单验证;其二,国内 AI 算力需求呈指数级增长,推理芯片作为核心增量赛道,已成为国产厂商突围的主战场;其三,国产替代从政策驱动转向市场驱动,寒武纪的崛起将带动国内 AI 芯片阵营整体突围,重塑全球 AI 芯片竞争格局。但值得一提的是,当前AI芯片行业仍面临生态壁垒、高端技术差距、竞争加剧等挑战,短期业绩高速增长并不代表寒武纪就能长期高枕无忧,国产 AI 芯片的全面崛起仍需跨越多重关卡。

从亏损到盈利,寒武纪成国产AI芯片“标杆案例”

寒武纪作为国内首批专注于云端 AI 芯片设计的企业,2020 年登陆科创板后,长期处于“高研发投入、低营收回报” 的困境。2020-2023 年,公司营收常年在 7 亿元左右徘徊,归母净利润持续亏损,2022 年亏损高达 12.56 亿元,核心原因在于产品商业化落地不及预期、高端芯片竞争力不足、客户拓展缓慢。

转折点出现在 2024 年,随着国产替代加速与 AI 大模型商业化落地,寒武纪的云端芯片开始规模化出货,营收同比增长 65.56% 至 11.74 亿元,亏损收窄至 4.52 亿元。2025 年迎来里程碑式突破,全年营收 64.97 亿元,同比暴增 453.21%,归母净利润 20.59 亿元,实现上市以来首次全年盈利,正式跻身国产 AI 芯片第一梯队。2026 年一季度业绩再超预期,单季净利润接近 2025 年全年的一半,盈利增速显著高于营收增速,规模效应与产品结构优化成效凸显。

当前国内 AI 芯片市场呈现“一超多强、国产突围”的竞争格局。国际巨头英伟达仍占据主导地位,但份额从管制前的 95% 大幅降低,国产厂商整体份额正持续突破。第一梯队是以华为昇腾为代表的行业龙头,凭借全栈技术与生态优势,2025 年出货量稳居国产第一,寒武纪、百度昆仑芯出货量持续提升,聚焦云端推理赛道,形成差异化竞争。第二梯队则是海光信息、兆易创新等依托算力需求与国产替代红利,在特定场景实现突破,市场份额稳步提升。第三梯队是众多中小厂商聚焦边缘计算、终端 AI 等细分赛道,依托成本优势与场景适配能力,占据小众市场,但面临头部挤压与盈利压力。

整体来看,行业竞争核心已从单纯的芯片性能比拼,转向“芯片+软件+生态+解决方案”的全栈能力较量,生态壁垒成为决定企业长期竞争力的关键。

寒武纪业绩之所以爆发,得益于当前全球AI算力需求爆发,推理赛道成核心增量。国内 AI 大模型全面商业化,互联网、政务、金融、工业等领域对 AI 算力需求呈指数级增长,推理芯片作为高频刚需,市场空间持续扩容。除此之外,寒武纪的产品力全面兑现,高端芯片规模化出货也是重要原因。据悉,寒武纪自研思元 590 芯片采用 7nm 制程、Chiplet 技术,算力达 512TOPS,推理能效比超越国际竞品,性能接近英伟达 A100 的 80%。

此外,国产替代加速,“政策+市场”双轮驱动也不可或缺。如今,海外高端芯片出口管制持续收紧,国内数据中心、智算中心优先采购国产芯片。加之“东数西算”、算力基础设施建设等政策落地,推动政务、国企等领域大规模国产替代订单释放。寒武纪凭借技术合规与产品适配优势,成为核心受益厂商。

推理侧需求暴增,国产AI芯片前景广阔

寒武纪作为纯云端 AI 芯片设计企业,首次实现全年盈利并持续高增长,打破了市场对国产 AI 芯片 “难盈利、难落地” 的质疑。寒武纪亮眼的业绩验证了国产AI芯片商业化可行性,将吸引更多资本投入国产 AI 芯片赛道,助力企业解决研发资金难题,同时推动人才、供应链等资源向头部企业集中,加速行业优胜劣汰。

同时,寒武纪的案例也将为行业树立标杆效应,带动国产阵营整体突围。寒武纪在推理赛道的成功,为华为、昆仑芯等厂商提供可借鉴的商业化路径,推动国内厂商聚焦细分赛道、打磨产品力、构建生态壁垒。同时,公司与头部互联网企业的合作案例,将加速国产芯片在更多行业的适配与落地,形成“头部引领、整体跟进”的发展格局。

寒武纪实现亮眼的增长,也将有助于完善产业链生态,推动国产自主可控。寒武纪订单放量,会直接带动上游先进封装、半导体材料、EDA 软件等环节需求增长,助力国产供应链成熟;下游推动 AI 服务器、算力租赁、大模型应用等环节发展,形成“芯片-服务器-算力-应用”的完整国产算力产业链。同时,减少对英伟达等国际巨头的依赖,保障国内 AI 产业安全可控。

从目前行业环境与发展逻辑来看,AI 芯片高景气趋势或将持续。一方面,在需求端,AI 应用渗透度仍处低位,政务、工业、医疗、教育等领域 AI 化改造空间巨大,推理算力需求将持续增长,大模型迭代、多模态发展将进一步拉动高端算力需求。其次,在供给端,国产芯片与英伟达仍有差距,替代空间广阔;国内厂商持续加大研发投入,Chiplet、先进制程等技术逐步突破,产品力将持续提升。最后,在政策端,国产自主可控战略持续推进,算力基础设施建设、半导体产业扶持等政策长期利好,为行业发展提供保障。

但长期来看,行业持续性面临三大挑战。首先是生态壁垒难破,英伟达 CUDA 生态根深蒂固,国产芯片软件生态仍不完善,高端训练场景替代难度大;其次是竞争加剧利润承压,头部厂商扩产、新玩家涌入,可能引发价格战,压缩盈利空间;最后,行业也存在技术迭代风险,先进制程、新架构技术突破不及预期,或被新技术路线颠覆。

总结

寒武纪 2026 年一季度业绩爆发,是国产 AI 芯片产业发展的标志性事件,这既是寒武纪自身技术积累、产品迭代、市场拓展的结果,也是国内 AI 算力需求爆发、国产替代加速的集中体现。此次业绩验证了国产 AI 芯片的商业化可行性,强化了行业信心,带动产业链整体升级,推动国产 AI 芯片从 “跟跑” 向 “并跑” 跨越,为中国 AI 产业自主可控奠定坚实基础。

展望未来,国产 AI 芯片行业高景气趋势将持续,但生态壁垒、竞争加剧、技术迭代等挑战不容忽视。寒武纪及国内同行需坚守技术研发,持续打磨产品力,加快构建自主生态,同时聚焦细分赛道形成差异化优势。随着政策、资本、技术的持续赋能,国产 AI 芯片有望在全球竞争中占据更重要地位,助力中国从 AI 应用大国向 AI 技术强国迈进。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

国产芯片

+关注

关注

2文章

401浏览量

31866 -

寒武纪

+关注

关注

13文章

221浏览量

75084 -

AI芯片

+关注

关注

17文章

2167浏览量

36871 -

算力

+关注

关注

2文章

1699浏览量

16838

发布评论请先 登录

相关推荐

热点推荐

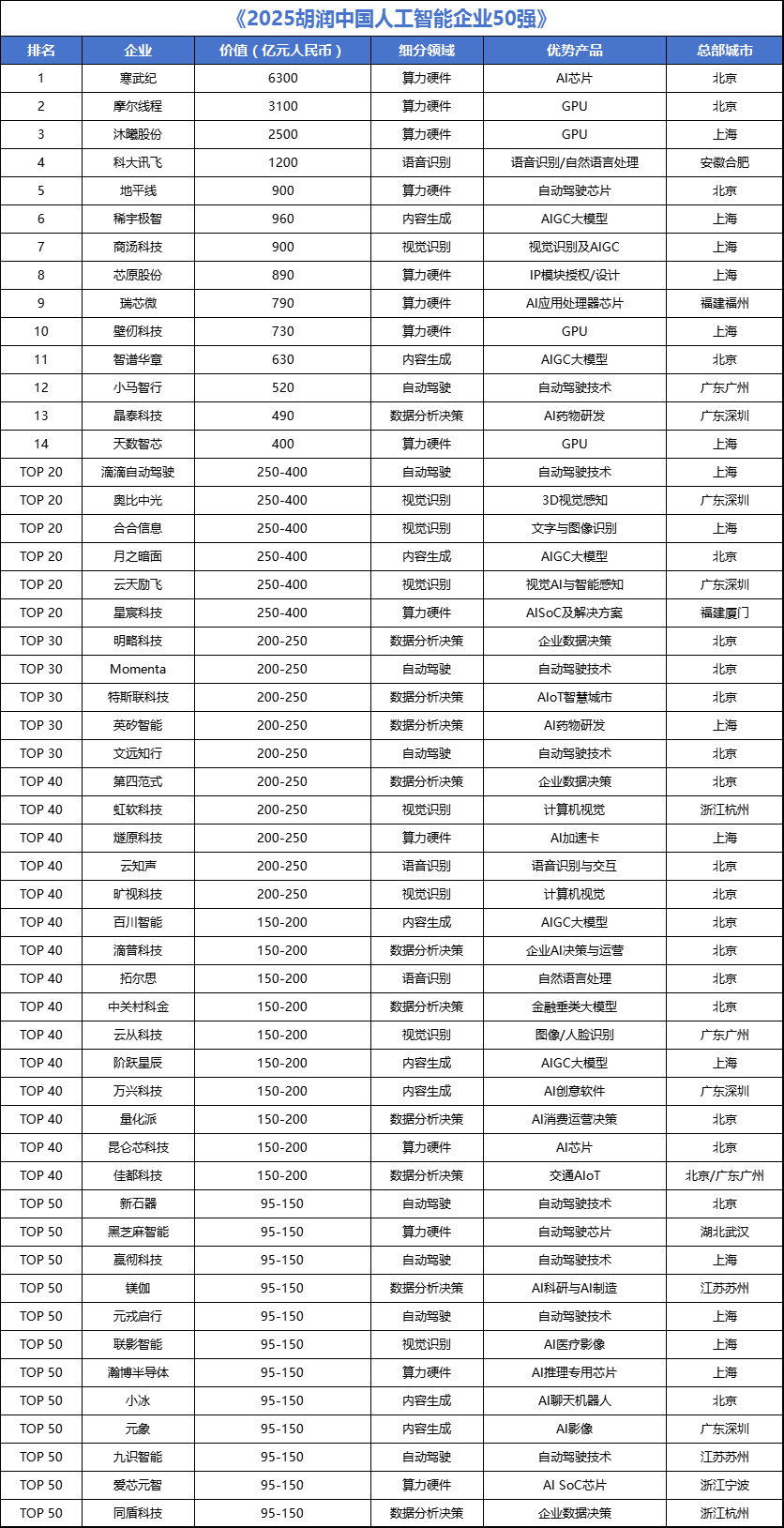

中国AI企业50强发布!寒武纪位居榜首,AI芯片公司包揽前三

主营业务及商业化不足的企业,上榜门槛高达95亿元,较2024年提升了35亿元;前十名门槛更是飙升至730亿元,是2024年的3倍;企业平均价值达到540亿元,同比增长140%。 在众多上榜企业中,AI芯片企业表现尤为抢眼,包揽了榜单前三名,分别是

Intel VS AMD双雄狂飙!2026年Q1业绩炸场,股价飙升赢在哪里?

从4月24日到5月6日,国际AI芯片大厂英特尔、AMD相继发布了第一季度业绩报告。两家公司净利润分别大增123%和95%,反映了在数据中心和AI

寒武纪Day 0适配DeepSeek-V4模型

代码已开源到GitHub社区(点击文末“阅读原文”可直接跳转)。这一成果得益于寒武纪长期积累的自研 NeuWare 软件生态与芯片设计技术,也是寒武纪对芯片与算法联合创新持续投入的延续

寒武纪2025年报解读:AI芯片的机遇与隐忧 营收64.97亿,同比暴涨453.21%

竞争力持续拓展市场,积极推动人工智能应用场景落地,报告期内营业收入较上年同期大幅增长。 寒武纪发布的2025年年度报告,在AI芯片行业投下了一颗重磅炸弹。报告显示

AI芯片企业赚疯了?寒武纪营收暴涨453.21%,沐曦推理GPU销量大增866.02%

电子发烧友网报道(文/李弯弯)近期,多家AI芯片企业发布2025年年度报告,包括寒武纪、海光信息、沐曦股份、天数智芯等,多家企业实现营业收入大幅增长。如

寒武纪去年营收增长超400% 净利润20.59亿同比扭亏 寒武纪首个盈利年度

AI芯片厂商寒武纪传来好消息,寒武纪去年营收增长超400% ;据寒武纪2025年年报显示;25年

英伟达Q4营收飙升73%!国内三大AI芯片公司业绩爆了,前景看好

近日,寒武纪、摩尔线程、沐曦股份三家中国AI芯片上市公司均发布2025年业绩快报。从业绩上看,

寒武纪实现对GLM-5的Day 0适配

的技术积累,寒武纪得以快速实现对 GLM-5 的 Day 0 适配。 寒武纪一直重视芯片和算法的联合创新,致力于以软硬件协同的方式,优化大模型部署性能,降低部署成本。此前,我们对 GLM 系列模型进行了深入的软硬件协同性能优化

研报:英飞凌2026财年Q1财报透视与BASiC基本半导体国产化进阶之路

研报:英飞凌2026财年Q1财报透视与BASiC基本半导体国产化进阶之路 BASiC Semiconductor基本半导体一级代理商倾佳电子

寒武纪引领AI芯片软件新生态

寒武纪成立的初衷是为“人工智能的大爆发”提供底层算力支持,不仅要硬件算力强大,更要软件通用、易用。多年来,寒武纪坚持训练推理融合、统一的基础软件平台研发策略,构建从自研芯片架构到高性能

商汤科技与寒武纪达成战略合作

近日,商汤科技与中科寒武纪科技股份有限公司(以下简称“寒武纪”)签署面向新发展阶段的战略合作协议,重点推进软硬件的联合优化,并共同构建开放共赢的产业生态。

寒武纪成功适配DeepSeek-V3.2-Exp模型

2025年9月29日,寒武纪已同步实现对深度求索公司最新模型DeepSeek-V3.2-Exp的适配,并开源大模型推理引擎vLLM-MLU源代码。代码地址和测试步骤见文末,开发者可以在寒武纪软硬件平台上第一时间体验DeepSeek-V3.2-Exp的亮点。

寒武纪股价破1200大关创历史新高 DeepSeek适配国产芯片成直接原因

今日,寒武纪股价突破1200元!8月单月涨幅100%、市值站上5200亿,成为继贵州茅台之后的A股史上第二只千元股。 01 半导体芯片股集体爆发 寒武纪是中国

寒武纪85后创始人陈天石身价超1500亿

芯片生产和DeepSeek适配国产芯片的利好刺激下,加之还有国外投行高盛宣布将寒武纪-U目标价上调50%至1835元,AI

寒武纪联手阶跃星辰成立模芯生态创新联盟

近日,阶跃星辰发布了新一代基础大模型Step 3。Step 3兼顾智能与效率,通过模型和系统联合创新,实现了行业前列的推理解码效率,将于7月31日面向全球企业和开发者开源。目前,寒武纪已初步实现对Step 3的支持。

评论