30 家连接器企业财报起底!行业增长的真正引擎正在形成

30 家连接器企业财报起底!行业增长的真正引擎正在形成

2025 年三季度,中国连接器行业延续增长态势,且呈现结构化趋势。

01

行业总览总量增长,但增长加速集中化

2025 年三季度,中国连接器行业持续保持上行趋势,但与以往不同的是,本轮增长已不再呈现普遍性复苏,而是明显的结构化增长。

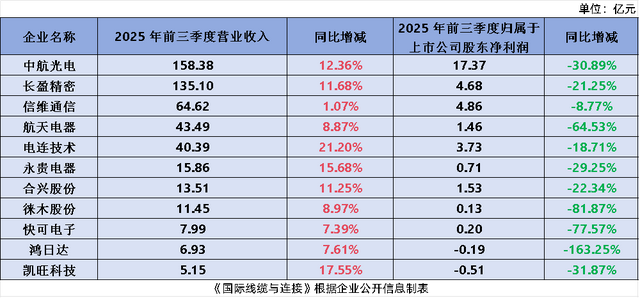

《国际线缆与连接》对国内 30 家上市连接器企业三季报进行系统梳理发现:合计营收达到 3037.53 亿元,平均营收增长率18.08%;但平均净利润增长率仅为5.66%。去年同期合计营收仅为2478.61亿元,净利润为150.90亿元。(注:壹连科技2024年11月22日首次登陆创业板,故公司2024财年三季度报告缺少。)

营收与利润的增长差距,揭示了行业正在步入一个“景气上升与利润承压并行”的新阶段。企业呈现出明显的“三极分化”结构:双增者正在形成行业增长极,单增者承受结构性压力,双降者加速出清。

根据行业机构的预测,2025 年我国高速连接器市场规模预计突破 644.6 亿元,其中汽车高速连接器规模达到 136.2 亿元,2021–2025 年年均复合增速达到 28.6%。与此同时,新能源汽车高压连接器市场规模预计达 344.17 亿元,占整个汽车连接器市场的比例提升至 55% 以上。这两大高附加值领域,构成了行业最强劲、最确定的增长引擎。

与之形成鲜明对比的,是消费电子、小家电、通用接插件等多年的传统优势领域,它们的增长动力仍显不足,且由于竞争加剧、价格压力增加,利润空间不断收窄。在行业进入技术驱动与场景升级的重要窗口期后,传统业务占比较高的企业正面临着毛利压缩、订单不稳定、产能转型压力加大的多重挑战。

总体来看,2025 年三季报呈现出的行业图景是:总量稳增,但结构分化,增长集中化;高景气赛道驱动行业扩张,而传统领域持续承压。

02

双增企业行业增长极正在形成,赛道与技术决定竞争结果

在这30 家企业中,有 15 家实现了营收与净利润的同步增长,占比为 50%。这 15 家企业构成了行业的“增长极”——营收平均增速达到 28.52%,净利润平均增速更是高达 49.13%(注:未计入华丰科技数据)显著拉开了与行业整体水平的差距。

在深度分析这些企业的经营数据、产品结构和业务布局后,可以清晰地看到它们增长的底层逻辑高度一致。

01 | 选对赛道:“高速 + 高压”,最确定的增长源

2025年,连接器行业的核心增长动能清晰地聚焦于两条高确定性赛道:一是由AI算力基础设施驱动的高速连接器(特别是112G/224G速率产品),二是由汽车电动化浪潮推动的高压连接器(尤其是支持800V架构及电池包连接的解决方案)。

在这两条赛道中具备优势的企业,立讯精密和鼎通科技是典型代表。

立讯精密布局前瞻,不仅实现224G高速产品的量产,更在800G硅光模块及1.6T更前沿技术上取得突破,深度参与AI服务器(如英伟达GB200)的供应链;

鼎通科技凭借在通信设备领域的深厚积累,其112G高速连接器产品已达到国际先进水平,并成功切入主流设备商供应链。

而在高压连接器方向,随着新能源车全面进入 800V 平台,电池包、电机、电控等系统的连接器规格全面升级,对绝缘、导通、电阻、可靠性提出更高要求。这种规格提升带来的量价提升,使深度布局该赛道的企业业绩显著优于行业平均。

以瑞可达为例,该公司不仅是蔚来汽车换电连接器的核心供应商,其高压连接器产品在新能源业务中占比显著,推动了公司业绩高速增长;

华丰科技的高速连接器实现了从技术引进到自主创新的跨越,其56Gbps高速背板连接器已批量使用,112Gbps产品也已完成测试,技术与国际同步。

02 | 技术壁垒:产品力影响价格力,价格力影响盈利力

在双增企业中普遍体现出一个特点:有技术壁垒的公司,利润稳定性更强。技术壁垒包括但不限于SI(信号完整性)设计能力、散热结构优化能力、端子材料选型与加工工艺、自动化装备开发能力、系统可靠性验证能力、模具自主设计能力。企业掌握这些核心能力后,有进入高端供应链的机会,还能获得更充足的订单稳定性与更强的议价能力。

在高速连接器领域,鼎通科技依靠多年在高速耦合、信号路径优化和热补偿设计上的积累,不仅成功承接多家主机厂的订单,还在今年实现了利润增速远超收入增速的表现;

新能源汽车高压连接器领域,瑞可达在电池包连接方案、一体化结构设计和高压密封技术方面具备领先地位,使其在新能源车高压架构升级的浪潮中持续受益。

03 | 供应链位置:进入优质客户的“核心链路”,‘’意味三年稳定增长

连接器行业的增长并非只有“技术”和“赛道”,更重要的是企业所处供应链位置的变化。

双增企业不少进入了头部新能源车企、AI 云厂商服务器供应链、工业自动化龙头厂商、 储能、光伏等新兴应用链路等。一旦进入核心 Tier 1 或主机厂配套,意味着至少三年的稳定放量周期。新增订单带动营收扩张,而规模效应与产品结构优化又推动利润增长,使企业进入“正向循环”。

立讯精密凭借其在精密制造领域的深厚积累,成功进入了英伟达等云厂商的AI服务器供应链,为其提供高速线缆、液冷模块等关键部件;

得润电子成功打入英特尔的CPU Socket(插座)供应链,这不仅为公司带来了直接订单,更提升了其在整个服务器连接器领域的声誉和客户信任度;

创益通也通过其新能源精密连接器及结构件,成功导入多家新能源汽车和储能系统厂商的供应链,实现了从消费电子向高端制造的转型升级,相关业务收入呈现数倍增长。

从三季报可以看出,双增企业并不是通过大规模扩产来实现收入增长,而是通过结构优化、产品升级和优质订单的持续放量实现的盈利改善。

可以说,2025 年的双增企业为行业提供了一个清晰的增长样板:在高景气赛道中拥有技术壁垒,并成功进入优质供应链的企业,将成为行业最稳定的增长极。

03

单增企业规模扩张但利润承压,处于新旧业务交替的“阵痛期”

在当前产业升级与市场周期交织的背景下,连接器及相关企业呈现出鲜明的分化态势。在这30家企业中,可以观察到两类典型的“单增企业”:一类是“增收不增利”,另一类则是“增利不增收”。这两种情况都反映出企业处于不同战略阶段的经营现实。

首先,占比 36.67% 的 11 家增收不增利企业,陷入了 “规模扩张但盈利收缩” 的矛盾困境。它们的营收平均增速为11.24%,但净利润平均下滑幅度达47.42%。“增收不增利”是企业扩张期或转型阵痛期的直接体现。

这一现象的背后,是传统业务毛利承压与新业务投入期叠加的结果。部分以消费电子连接器为主营业务的公司,虽通过市场拓展维持了营收规模,但激烈的价格战与上游材料(铜、铝)成本上涨严重侵蚀了利润空间。与此同时,它们为长远发展提前布局的新能源汽车、服务器高速连接器、储能等新赛道,正处于“高投入、慢回报”的培育阶段——技术认证周期长、自动化产线折旧高、客户导入耗时久,导致短期财务表现上“青黄不接”。

中航光电在高压与液冷连接器领域已取得技术突破并获得认证,但由于产能尚处于爬坡阶段,前期巨大的资本开支和研发投入直接导致了前三季度利润端的显著承压。

另一种“单增”类型——“增利不增收”同样值得关注。数据显示,有企业营收同比下降了15.70%,但其净利润却逆势大幅增长了157.68%;另一家企业营收小幅下降6.62%,利润也实现了54.45%的可观增长。

这类企业通常正处于深刻的内部战略调整与效率变革期。其营收下降可能并非市场竞争力减弱,而是主动进行战略收缩的结果:如果断剥离或缩减盈利能力低下、前景黯淡的传统产品或业务线,尽管这会导致总收入规模暂时性收缩。

与此同时,利润的强劲增长则源于“练内功”——通过精益管理、成本控制、提升运营效率、聚焦高毛利核心产品等手段,显著改善了企业的盈利质量。这标志着企业从追求规模扩张转向追求有质量的增长,是一种更为成熟的经营策略。

总结来看,“单增企业”是观察行业动态的绝佳窗口。

“增收不增利”的企业大多正为未来下注,处于“以时间换空间”的战略投入期;而“增利不增收”的企业则可能已度过最艰难的调整阶段,开始享受效率提升与业务结构优化带来的红利。两者虽路径不同,但都指向了同一个目标:在产业变革的浪潮中,穿越周期,实现可持续的高质量发展。

04

双降企业行业价值重构下的自然出清机制

在连接器行业整体向高压、高速、系统化升级的进程中,部分企业因未能及时转型而面临严峻挑战。行业数据显示,在30家样本企业中,仅有2家出现了营收与净利润双双下滑的局面,它们主要集中在低端消费电子连接器和通用接插件领域。

陕西华达的近况正是这一现象的典型案例。公司在2025年上半年遭遇“双降”,其营收同比下滑22.8%,归母净利润更是由盈转亏,同比下降156.2%。这一表现深刻反映了处于产业升级阵痛期企业的共性困境。

传统业务需求疲软与价格压力:公司的核心产品如射频同轴连接器、电缆组件等收入出现显著下滑,幅度在20%至33%之间。这主要源于其依赖的防务等特定市场领域项目延期或暂停,导致订单波动。同时,产品面临的“审价”压力(即客户对产品价格的审核)直接导致了毛利率的收缩。

转型投入加大短期压力:为寻求突破,陕西华达正积极向商业航天、高速连接器、数据中心等新领域拓展,并持续加大研发投入,其2025年上半年的研发费用同比增长了12.2%。然而,这些新业务的培育期较长,短期内尚未形成足以抵消传统业务下滑的规模效应,同时高昂的研发支出和管理费用进一步侵蚀了利润。

积极扩大商业版图:为增强长期竞争力,公司计划通过收购华经微电子(原国营895厂)来整合优质资产。此举旨在拓展产品线至混合集成电路等领域,以期提升盈利能力和协同效应。

陕西华达的案例清晰地表明,当前的“双降”并非行业衰退的信号,而是行业“价值重构”下的必然出清过程。那些产品同质化高、技术壁垒低的企业,在无法跟上高端需求增长步伐时,便会面临巨大压力。未来两年,随着技术迭代加速,这种行业分化和整合的速度预计还会进一步加快。

05

三十家企业的共趋行业增长的真正引擎在哪里

通过对30家连接器上市公司财报的梳理,可以清晰地看到,行业增长的引擎已从过去的“量价齐升”转变为由尖端技术驱动的价值跃迁。

未来三年的竞争格局将围绕两条主线展开:高速互连与高压电气,其背后的核心是企业从单一产品供应商向综合解决方案提供商的转型能力。

01 | 双轮驱动:高速与高压引领增长

AI算力引爆高速连接器需求:AI服务器迭代是核心驱动力。数据中心的传输速率正从400G/800G向1.6T演进,推动高速I/O连接器单通道速率向112Gbps乃至224Gbps升级,直接带来量价齐升效应。例如,在AI算力需求爆发与通信技术升级的推动下,高速连接器市场正迎来超速增长周期。头部企业如鼎通科技凭借112G高速通讯连接器在AI数据中心的需求中实现量利双增。

新能源革命拉动高压连接器市场:电动汽车800V高压平台正成为标配,这不仅提升了高压连接器在单车上的价值,也对产品的耐压、载流和安全性能提出了更高要求。同时,储能产业的爆发(2024年全国新型储能装机规模同比增长130%)也推动了对高可靠性储能连接器的需求。例如,瑞可达等企业的新能源业务因此实现显著增长。

02 | 进化路径:从零件到解决方案

头部企业已不再满足于只销售独立的连接器,而是积极向提供系统级的互连解决方案转型,这已成为构筑护城河的关键。

场景化定制:在AI服务器领域,企业需要提供涵盖高速背板、线缆组件乃至CPU SOCKET的全套互连方案。例如,华丰科技通过合资合作战略性进入了被誉为“制造业金字塔塔尖”的CPU SOCKET领域,提升了系统级解决方案的能力。

平台化整合:在新能源汽车领域,领先的供应商如中航光电,正将高压连接器、线束Busbar(母排)等进行集成,为车企提供电池包整体电气系统解决方案,极大提升了客户粘性。

03 | 核心动能:国产化替代深入腹地

国产化替代已从早期的“有无”问题,演进到当前在性能、可靠性、成本上全面对标甚至超越国际品牌的阶段,并且在供应链安全诉求下不断加速。

突破高端市场:在高速连接器、长寿命储能连接器等过去由泰科、安费诺等国际巨头主导的高附加值领域,本土企业如意华股份、华丰科技等正凭借技术突破和快速响应能力,不断扩大市场份额。

供应链深度绑定:一旦通过严苛认证进入主流通信设备商或新能源车企的核心供应链,双方通常会建立长期稳定的战略合作关系。这种深度绑定构成了坚实的客户壁垒,确保了业务的持续性和稳定性。

2025年的行业数据揭示了一个明确结论:增长仍在继续,但确定性已从普遍复苏转向结构性胜出。未来的赢家将是那些在“高速信号传输能力”和“高压电力处理能力”上建立起技术优势,并能将这种优势转化为系统解决方案,同时与头部客户达成深度绑定的企业。

本文为哔哥哔特资讯原创文章,未经允许和授权,不得转载

审核编辑 黄宇

-

连接器

+关注

关注

105文章

16404浏览量

147916

发布评论请先 登录

连接器巨头立讯精密发布年报!

汽车连接器赛道,还值得加码吗?

全球激光雷达2025财报:行业盈利拐点已至,第二增长曲线启动

深圳市连接器行业协会会员大会成功举办!

连接器巨头航天电器2025年年报发布!

夹缝求生的连接器企业,出路在哪?

长江连接器(CJTconn)6大核心优势,助力进口连接器国产化替代

安费诺、泰科、安波福三大连接器Q3业绩大分化

连接器三巨头财报:AI与新能源驱动增长分化

连接器国际大厂业绩公布!未来趋势几何?

温达电子业绩增长30%!连接器市场的双驱动力

出炉!一文速览六家连接器上市企业2024年报

十八载深耕连接器,创新驱动国产替代新征程

评论